大数据时代作业成本法在环境成本管理中的应用

2019-10-20张珺

张珺

摘要:随着科技的发展,大数据的发展已经开始影响着我们的生产生活。目前,部分企业在进行环境成本管理时要么没有使用规范的方法,要么在使用规范方法时存在许多错误。在大数据时代下,我们可以根据企业的物质流来对企业环境成本的项目进行监测与分析,结合大数据手段来进行成本管理流程构建,并将其应用至企业环境成本的管理之中,这样才能促进环境成本管理的有效性。

关键词:大数据;作业成本法;环境成本管理

目前我国环境问题已经日益突出,企业生产则是我国环境问题的主要推手,如何进行环境成本管理,提升公司管理水平成为企业迫切需要解决的问题。作业成本法是以作业为基础,对各种主要的间接费用采用不同的间接费用分配率进行成本分配的成本计算方法,作业成本法在环境成本管理中应用的难点是如何进行成本的分配与归集。大数据手段能够对物质流进行监控从而判定环境成本发生的时点,故可以通过大数据手段与作业成本法进行结合来对环境成本进行管理。

一、环境成本的分类

环境成本一般分为三个部分,即环境损失成本、环境保护成本及环境治理成本。这三个成本分别发生于环境污染的事前、事中及事后。环境损失成本即由于环境破坏而导致的环境资产的损失;环境保护成本即由于发生环境破坏时所导致的环保设施的支出;环境治理成本则是为了解决改善这些环境问题而付出的成本。三项成本的分配与归集有以下两步:第一,对每项成本的来源进行追踪,这可以借鉴物质流思想与大数据手段来执行,第二,将作业成本法引入环境成本分配,将一些成本分配至主产品,另一些成本分配至副产品,还有一些成本不能通过直接分配而是需要通过制造费用的归集再重新分配。

二、环境成本追踪基本思路

1.物质流思想

1977年由世界资源研究所提出物质流成本会计这一概念,它是根据生态学中“流”的概念提出的从企业生产到销售的阶段性环境成本统计。物质流成本会计认为物质是一直贯穿于企业的生产过程中,它将一直伴随着企业的生产一直存在。本文认为物质的每一次流动都将带来企业成本的增加,故作业成本法在环境成本管理中的应用需对物质的运行情况进行归集,并且要考虑到物质在生产流程中的实际作用。

2.物料流动平衡思想

物料流动平衡是以物质流的思想为基础并进一步加深,它主要认为物质在企业生产的流动过程中要么留存于企业内部,要么以废物的形式向企业外部进行排出。根据这一思想,可以认为所有物质产生的成本都可以最终影响环境成本,并且能够将所有成本归集到每个作业并最终将其归集到产品或副产品。

三、大数据下的作业成本法在环境成本管理中应用路径

(一)大数据下作业成本法的应用

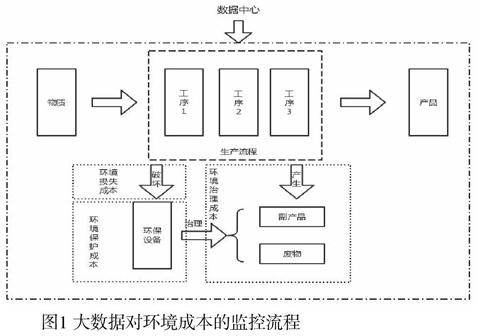

在大数据时代下主要通过建立数据中心对所有的物质流进行监测,根据物质在企业中的流动过程以及物质将流动到企业外的情况来对环境成本分类及计算,具体流程如图1所示:

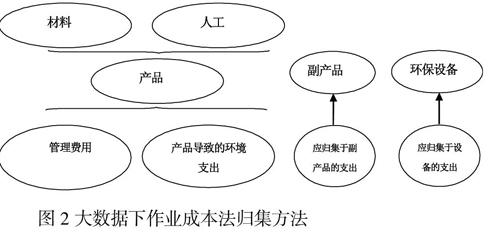

通过大数据技术的应用,我们可以明确物质的最终去向,在明确物质的最终去向以后再通过对物质所产生的物质进行归集并使用作业成本法来进行成本控制,大数据时代下的作业成本法应该以图2流程进行:

物质在企业生产中一直会以一定的形式存在,它所经过的工序、人力都将形成最终的环境成本。企业在建立数据中心时应根据大数据分布式的储存特点,安排多部门协同进行数据搜集与运算,通过构建企业环境成本的云平台来进行管理。

在大数据技术的运用下,可以将作业成本法的步骤通过以下步骤来进行:

1.确定作业成本库。

2.根据数据中心的数据对结构性数据分类进入各成本库中进行核算,对数据中心的非结构性数据进一步分析,然后再将其分配进入到各成本库中。

3.将各个成本库中的数据进行加总,并导入企业环境成本信息平台,根据环境成本分类方法形成环境成本信息管理报告。

4.大数据平台的建设及维护所产生的费用可以形成一个新的成本库并分配至各个成本库,当然,维护费用应纳入环境治理成本进行管理。

(二)大数据下的作业成本法应注意的问题

大数据存在数据价值密度低的特点,因此需要对数据进行筛选,仅对有用的数据进行归集与分析。因为大数据平台为开源平台,使用大数据平台时应关注数据流失的情况。对数据平台的加密是大数据平台需要解决的主要问题,同时对数据平台的使用人员安全培训也必须与大数据平台的建设同步进行。作为一种新技术,大数据技术应用成本较高,对中小企业而言,由于体量有限,且生产流程简单,大数据平台建设成本高,中小企业可以通过与同类企业合作购买或建设来进行環境成本的管理。

四、成本控制方法

(一)企业意识

企业在经营过程中必须树立环境成本管理意识,明确环境成本的管理可以实现企业利益最大化,并且企业在进行环境成本的控制时可以达到节能减排的目的,从而树立企业社会责任形象。由于员工个人行为会造成企业环境成本支出,需要加强员工环境责任教育,通过员工培训树立环境成本控制意识,减少企业的环境损失成本和人力支出。

(二)产品组合方式

企业生产时会产生多种产品组合,因此可以根据数据中心的反馈,对产品的生产组合进行选择,生产环境成本小的产品,同时对环境损失成本较大并且所带来的环境损失也较大的产品进行改良或者放弃生产。选择产品后,可以考虑将环境成本小、环境影响良好的产品进行规模性生产,通过规模效应降低企业的生产成本,同时也可以帮助企业减少同类型环保设备的投入,降低企业环境成本。

(三)设立环境成本考核评价

企业在环境成本管理中可以考虑“分层管理,集中控制”的思路。根据企业的组织特点进行功能划分,形成各层环境成本数据中心,同时企业总部也需要设立中央环境成本控制中心,该中心主要通过对数据中心数据分析来进行统筹规划。企业还需要对环境成本控制进行考核评价,将评价指标细化至个人或产品,此类评价指标不仅有财务指标,也有非财务指标。在评价过程中,企业需要对环境效果及环境效益进行评价,通过财务指标和非财务指标的共同判定对作业的环境成本进行考核。

五、结语

由于环境问题引起的社会现象影响着人们的日常生活,因此进行环境成本管理势在必行。加强环境成本管理不仅能帮助企业获得竞争优势,同时能帮助企业履行社会责任,改善企业形象,企业也需要从实际问题出发,结合科技发展成果,更新发展思路,提升管理水平。

参考文献:

[1]王平心.作业成本计算理论与应用研究[M].大连:东北财经大学出版社,2001:80-120.

[2]黄和平,毕军,张炳,李祥妹,杨洁,石磊.物质流分析研究述评[J].生态学报,2007(01):368-379.