房地产行业上市公司内部控制信息披露研究

2019-10-20钟君

钟君

摘要:本文选择了沪深两市50家代表性房地产行业上市公司为样本,对内部控制信息披露的现状的形式和内容进行了分析。通过指数分析评价了样本公司披露的内部控制评价报告的质量。而后进一步分析了房地产行业上市公司内部控制信息披露存在问题及原因。最后有针对性的从完善信息披露规范、提高披露主体积极性、加强监管等方面提出了完善房地产行业上市公司内部控制信息披露的建议。

关键词:内部控制;信息披露;上市公司;房地产

房地产行业市场集中度不断增强的今天,我国政府也加大了对放低长行业的监管力度。对投资者和上市公司而言,房地产行业上市公司內部控制信息披露情况能否反映其内部控制的有效性,值得关注。

一、房地产行业上市公司内部控制信息披露的现状

(一)样本选择及数据来源

截至2017年4月30日,房地产行业上市公司在上海证券交易所以及深圳证券交易所挂牌上市的公司共有148家。为了保证数据的连续性和可靠性,本文剔除了2015年上市的招商蛇口和蓝光发展公司、6家ST和*ST公司以及16家B股公司,选取了上海证券交易所和深圳证券交易所上市的50家房地产行业公司作为研究样本,以样本公司2016年度的内部控制自我评价报告为研究对象。本文研究用的数据来源于巨潮资讯网、上交所和深交所网站等。

(二)样本公司内部控制信息披露的形式分析

1.样本公司内部控制信息披露概况

2014年1月,财政部等五部委发布的《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》中明确规范了内部控制评价报告的构成要素以及统一上市公司内部控制信息披露格式。本文针对50家样本公司的内部控制披露情况基于以上规定,以内部控制评价报告作为内部控制信息披露的载体,统计样本公司披露的情况。

通过查阅2016年50家房地产行业上市公司发布的内部控制自我评价报告、内部控制审计报告和年度报告,分析各个公司关于内部控制信息的披露形式,如表1所示。

如表1所示,50家房地产上市公司中,有46家公开披露了内部控制评价报告,占样本总数的92%,而未披露内部控制评价报告的只有4家。这说明房地产业大部分上市公司能遵守国家相关部门的规定,内部控制信息披露的总体情况优秀。同时看出这46家房地产上市公司是通过单独披露的方式对外公布内部控制信息。可见,房地产行业在单独披露内部控制信息的报告上符合法律法规对内部控制信息披露所做出的规定,也让外部投资者能更便利地获取信息。

通过对46家样本公司内部控制评价报告的查阅发现,虽然各上市公司对内部控制在内容披露上有所差异,但其自评结论都较为相似:第一,财务报告的内部控制,在所有重大方面保持了有效性;第二,非财务报告的内部控制,无重大缺陷;第三,报告基准日至发出日之间没有出现因素能影响着内部控制有效性评价结论

2.内部控制审计报告信息披露统计分析

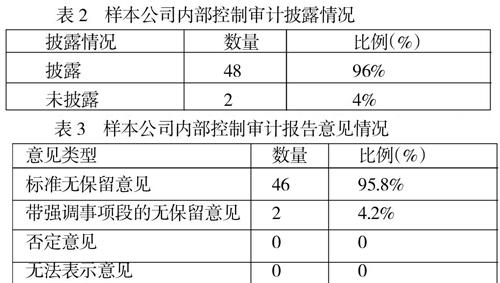

根据《企业内部控制配套指引》中的《审计指引》规定,统计了样本公司内部控制审计披露情况,如表2所示。

在50家房地产上市公司中,大多数房地产上市公司都能遵守相关规定,委托有资格的会计师事务所发表关于内部控制的有效性的独立意见,并披露相关报告。

从3表中可以看出在48家上市公司中,有46家出具了标准无保留意见,占总数的95.8%。其中带强调事项段的无保留意见是沪市的陆家嘴是由于该公司于2016年12月收购了上海陆家嘴金融发展有限公司88.2%的股份,并将其纳入2016年度财务报表合并范围,根据相关豁免规定,被收购公司2016年12月31日的财务报告内部控制有效性未包含在本年度内部控制自我评价和审计范围内,从而出具了带强调事项段的无保留意见。而深市中的三湘印象是由于中国证券监督管理委员会的相关文件规定,该公司可豁免对2016年度被并购企业财务报告内部控制有效性进行评价,从而出具了带强调事项段的无保留意见。

3.独立董事、监事会对内部控制发表独立意见披露统计分析

根据《企业内部控制基本规范》、《企业内部控制配套指引》中的《评价指引》和《应用指引》的要求,企业董事会或监事会全面评价内部控制的有效性,从而形成评价结论和出具评价报告。针对独立董事或监事会对内部控制发表独立意见进行了统计分析,如表4所示。

50家房地产行业上市公司中有11家有独立董事或者监事会评价,未达到公司数量的一半。另外,有审核评价的上市公司中,大部分只有监事会审核评价,而独立董事及监事会评价报告大致只有1家,数量较少。在这一方面的信息披露非常不乐观。

(三)样本公司内部控制信息披露内容的详细程度分析

由于本文中选取的样本公司中有46家单独发表了内部控制评价报告,所以根据其内部控制评价报告内容,将披露的详细程度分为了“详细披露”和“简单披露”。详细披露就是在报告中以文字信息结合数字或图形说明了内部控制制度,并对自身公司存在的固有内部控制缺陷进行定量分析以及提出整改措施等;简单披露就是在报告中只对公司内部控制制度进行简单文字的描述,并只对公司的内部控制缺陷进行定性分析,没有提出整改措施,统计结果如表5所示。

这46家发表了内部控制评价报告的上市公司,以文字并结合了数字或图形等对其自身内部控制信息进行详细披露的只有10家(比如万科A),剩余36家上市公司对自身内部控制信息只是采用文字性叙述,缺乏定量方面的信息,造成报告披露的信息过于简单。

(四)样本公司内部控制信息披露内容的指数评价

选取10家详细披露内部控制信息的上市公司为样本,采用指数法对其披露内容进行评价。参考张英和李超(2010)的研究,首先,根据深交两所指引、《基本规范》,将企业内部控制信息披露的内容划分为十二个项目。然后,查阅样本公司的内部控制自我评价报告,分别赋予每个公司每个项目相应的分值,最后对各个公司的分值进行汇总,便可得出该公司内部控制信息披露的总分。如果报告未披露任何信息的,为0分;对某类信息只进行了简单的文字性描述的,则分值为1;用文字描述结合数字或图形等详细披露,分值为2分,如表6所示。

从披露实际得分水平上看,得分最高的是万科A,中粮地产位居第二。总体来说样本公司10家平均得分7.8分,虽然在如今内部控制信息披露已经成为了房地产行业上市公司的主动性行为,但在单个企业之间披露的内容上表现出来的差异也很大,得分最低的皇庭国际和华侨城A只有5分,在其披露的信息中只是简单的文字描述,在风险管理活动和下一年度内部控制计划和完善措施都没有进行披露,也看出这两家企业对内控信息披露缺乏足够的重视,已披露的信息非常少且质量也不高。

从每一项独立得分上看,最高的项是公司聘请的外部审计师是否出具审核意见和对内控披露涉及的范围和内容进行简要描述,这也说明企业都对这方面比较重视,但对于监事会是否发表评价和管理当局是否披露存在的重大缺陷则基本采取避而不谈,反映了企业在这方面的意识还不够。

这10家样本公司都是属于46家发表内部控制自我评价报告的上市公司中披露较为详细的,其他进行简单披露的公司可能得分会更低,从而也可以看出内部控制信息披露的质量也不是单纯由形式决定的,还应该注意内容的丰富和全面性。

三、房地产行业上市公司内部控制信息披露的问题及原因

(一)内部控制信息披露规范不够完善

1.内部控制信息披露标准不统一

现有的内部控制法规的披露具体形式和内容均缺乏统一、详细、规范的规定,注册会计师所出具的内控审计报告也不够统一。《企业内部控制基本规范》没有统一规定上市公司应该依据的评价和报告体系以及具体披露的内容。尽管2010年出台的《企业内部控制评价指引》和2014年1月发布的《公开发行证券的公司信息披露编报规则第21号——年度内部控制评价报告的一般规定》,在一定程度上改善了这一现状,但该指引只规定了上市公司需要披露的内部控制信息披露评价内容有八项,却没有规定这八项评价的詳细披露内容。

2.内部控制缺陷认定标准模糊

发现公司内部控制制度中的缺陷并加以认定和整改是上市公司内部控制信息披露的重点。《上市公司内部控制指引》、《企业内部控制基本规范》和《企业内部控制引配套指引》中都只对内部控制缺陷方面原则性的定性,但并未出具具体认定标准。这给了公司很大的选择空间。同时配套指引中有关缺陷披露的规定不太细化,在指引中只要求公司必须披露存在的重大缺陷,而不包括重要缺陷和一般缺陷,而这两者对内部控制信息披露的影响也是不可忽视的。

在样本公司对整改措施以及进行整改的情况披露不尽如人意,只有中粮地产和美好置业等公司提出来整改措施。并且在整改措施中,只有美好置业用比较详细的文字进行披露,其他公司要么没有提出整改措施,要么只用简单的几句文字描述。这反映出这些上市公司对内部控制缺陷披露存在不严谨,不重视和不完整等问题,导致内部控制信息披露没有实质性内容和质量。上市公司内部控制缺陷认定具体标准的缺乏,可能会造成上市公司的内部控制信息披露工作的困难,导致上市公司产生偏差缺陷,并不能及时发现重大缺陷,同样使得投资者很难放心的使用这些信息。

(二)企业自愿披露内部控制缺陷及改进措施的积极性不高

从前文的研究可以,公司自愿披露的意识缺乏,并且往往认为自身的内部控制没有问题,从而在进行内部控制信息披露时披露内容过于简单,只满足形式上的合格。除了万科A和中粮地产等公司在内部控制评价报告中披露了发现的内部控制问题及其对经营活动产生的影响及措施,其他公司中的董事会均认为本公司的内部控制体现出了较好的有效性、合理性和完整性。嘉凯城、皇庭国际等公司都并没有提出关于进一步改进内部控制的具体措施,只是简单表达会不断完善内部控制。新华联和金融街等公司甚至连完善内部控制以及接下来的与内部控制有关的计划都没有披露。

(三)对内部控制信息披露的监管不足首先,内部控制的审计方面,本文通过对50家房地

产行业上市公司的调查,发现其中有2家公司未披露内部审计报告,虽然大多数房地产上市公司聘请会计师事务所出具了内部控制审计报告,但是主要集中在与财务报告相关的内部控制审计上。对房地产上市公司来说,与自身内部监督相比,事务所对公司内部控制进行审计可以更客观地得出内部控制是否有效的结论。

其次,内部相关机构对内部控制信息披露的监管方

面,独立董事和监事会对内部控制评价报告的独立意见,50家公司仅有11家有独立董事或者监事会评价,而独立董事和监事会评价报告大致只有1家,披露的情况不乐观。

四、完善房地产行业上市公司内部控制信息披露的建议

(一)完善内部控制信息披露的规范

第一,政府相关部门应建议可执行的标准披露模板,详细规定披露的内容、形式。房地产行业协会也可以根据自身的行业特征出具符合行业特征的内部控制信息披露方面的制度要求。监管机构还需要规范内部控制审计报告的形式和内容,明确审计意见的出具标准。

第二,规范、细化内部控制缺陷的认定标准及信息披露要求。政府相关部门可以和房地产行业协会合作,根据房地产行业的特征及行业风险,结合行业管理模式和操作流程分析房地产行业的内部控制可能缺陷,明确重大、重要缺陷的认定标准,缺陷内容及缺陷信息的披露要求。

(二)提高披露主体的积极性

提升房地产行业上市公司管理层对内部控制信息披露的重视程度,要求加强要求房地产行业上市公司披露内部控制信息的意识,让其意识到积极披露其内部控制的有效性,使其注重信息披露的质量,而不仅仅是形式上的披露。

(三)加强对内部控制信息披露的监管

第一,加强事务所对公司内部控制的审计监管。注册会计师应当具备对房地产行业的内部控制评价的基本能力和素质。第二,完善独立董事会及监事会的职能充分发挥其监管的职能,要求对内部控制进行评价的独立意见,包括对缺陷发表意见,同时保证内部控制信息披露的质量。第三,政府监管部门要确定对内部控制信息披露及评价的常规监管流程,定期披露监管结果,对不符合要求的采取有效措施要求其整改。

基金项目:

四川省社会科学研究“十三五”规划2017年度课题:内部控制缺陷信息披露影响因素及经济后果研究,项目批准号:SC17XK084。

参考文献:

[1]冯祖妮.我国上市公司内部控制信息披露现状及问题研究[D].西南财经大学,2013.

[2]彭程.我国上市公司内部控制信息披露现状分析[D].山东财经大学,2014.

[3]任彦平.我国房地产上市公司内部控制信息披露质量研究[D].东北师范大学,2013.

[4]王垚.房地产上市公司内部控制缺陷披露研究[D].北京交通大学,2016.

[5]侯雪筠,卢珊.上市公司内部控制信息披露存在的问题及改进措施[J].商业会计,2016,(8):46-47.