地市电网企业开展综合能源服务策略研究

2019-10-18苏寒徐晶晶徐伟刚

苏寒 徐晶晶 徐伟刚

摘要:随着我国新一轮电改持续深入推进,国内综合能源业务不断创新涌现,区域能源市场竞争格局和竞争态势快速变化。地市电网企业处于电网公司市场服务和竞争的一线,是应对区域市场竞争的关键力量。文章分析了地市电网企业开展综合能源服务业务的重要性和优势、劣势,提出了地市电网企业可以开展的潜在综合能源服务业务,并设计了可实施的商业模式。最后,提出了地市电网企业开展综合能源服务关键策略。

Abstract: Along with the advancement of the new round reformation of electric power system, various integrated energy services continued to emerge in China, and competitions in regional energy markets have been changing rapidly. The municipal grid corporations which are in the front line of the market service play significant roles in dealing with such competitions. This paper expounds the significance, advantages and disadvantages for the municipal grid corporations when they carry out integrated energy services, and puts forward potential integrated energy services businesses as well as corresponding business models that the municipal grid corporations can utilize. Finally, a set of key strategies with respect to integrated energy services are proposed for the municipal grid corporations.

关键词:综合能源服务;电网企业;商业模式

Key words: integrated energy service;grid corporation;business model

中图分类号:F323 文献标识码:A 文章编号:1006-4311(2019)25-0001-05

0 引言

2017年10月,国家电网下发《关于在各省公司开展综合能源服务业务的意见》,提出将综合能源服务放在更加突出的位置上,推动电网企业①由电能供应商向综合能源服务商转变,打造新的利润增长点,提升市场竞争力,并提出了2020年要完成的具体业绩目标[1]。

为适应能源发展形势,增加新的效益增长点,电网企业亟需分析自身资源条件,以便能够充分发挥开展综合能源服务的资源优势,及时弥补相应短板,选择潜在的综合能源服务业务,创新盈利模式[2],从而抓住当前能源革命的有利时机,积极推进综合能源服务业务[3]。因此,本文从必要性和迫切性分析了地市电网企业开展综合能源服务的重要性,研究了地市电网企业开展综合能源服务的优势与劣势,据此提出了地市电网企业可开展的潜在综合能源服务业务及其商业模式,并针对地市电网企业综合能源服务的开展,提出一系列组合策略。

1 地市电网企业开展综合能源服务的重要性

1.1 地市电网企业开展综合能源服务的必要性

新一轮电改明确了电网企业的新定位,即从“集电力输送、电力统购统销、调度交易为一体”的运营模式,转变为“从事电网投资运行、电力传输配送”。[5]在这一模式下,电网企业不再以上网电价和销售电价价差作为主要收入来源,改为按照政府核定的输配电价收取“过网费”(注:过网费=过电电量×输配电价)[6]。由于输配电价在一段时期内相对固定,电网企业的收入来源取决于“过网电量”。然而,电力市场持续涌现的能源多联供、新能源能源等综合能源业务[7],显著减少了客户用电需求,侵蚀了电网企业赖以生存的过网电量,导致电网企业在能源市场面临新挑战。因此,電网企业必须加快业务转型,扩展综合能源服务业务收入,弥补过网电量减少带来的利润损失。

1.2 地市电网企业开展综合能源服务的迫切性

当前,区域性能源市场竞争呈现出两个变化:一是客户认知与需求开始变化[8],随着能源转型政策的不断普及和社会化公司的持续营销,客户综合用能认知被唤起,市场中客户主动提出综合用能需求的数量持续增多;二是市场竞争格局发生变化[9],市场中各类综合能源服务提供商不断涌现,市场竞争形势日益加剧,同时,新一轮电改下让利于社会资本的政策倾斜,导致能源供给市场由卖方市场转变为买方市场。在这一背景下,快速响应客户和贴近客户需求的用能解决方案,将成为获取客户的关键手段[10]。因此,电网企业迫切需要开展综合用能服务,提供客户服务能力。

2 地市电网企业开展综合能源服务的优劣势

2.1 地市电网企业开展综合能源服务具备的优势

2.1.1 品牌优势

电网企业一直以来以服务客户和履行社会责任为中心,高效响应政府决策部署,积极做好供电普遍服务,主动为重要客户提供增值服务,在属地范围内建立了良好的社会声誉和公共服务形象,各类客户对企业的信赖程度较高,形成了电网企业的“品牌优势”,这为电网企业开展综合能源服务业务营销,特别是针对供能安全性、稳定性要求较高的典型客户营销,提供了有力的推动作用。

2.1.2 规划优势

配电网的安全性、可靠性是配电网规划中的重中之重,这关系到用电侧的用电安全和质量,也关系到电网的安全稳定运行。在负荷预测、长期配电规划和短期配电规划方面,电网企业比其他新增售电主体更有技术优势和实践经验。省级公司开展综合能源服务业务的一项重要任务,是形成以电为核心的能源消费新模式,保障客户用能稳定安全。在这一过程中,综合能源服务业务实施主体既要依靠地市供电公司配电网资源和规划支持,也要遵循地市供电公司的配电网规划,确保配电网安全稳定。因此,电网企业的配电网规划优势是具体落实综合能源服务业务的关键支撑。

2.1.3 渠道优势

电网企业长期深耕所在属地市场,与政府、事业单位、企业等各类本地社会主体建立了广泛联系,具有良好的客户基础和较高的用户黏性。电网企业还掌握大量输电和配电网络资产,以此为基础建设综合供能系统、开展综合能源服务,可有效利用现有资产,降低用户用能成本。同时,电网企业对本地市场信息有着深度了解和把握,能够及时掌握本地新增和存量客户的用电/能信息,分析客户用能需求的变化,有针对性地满足客户个性化用能需求。电网企业立足属地,充分发挥渠道优势,为开展综合能源服务带来了客户信息获取和拓展客户服务的先天优势。

2.1.4 服务优势

电网企业的服务优勢体现在两个方面:一是业扩服务获客优势,从当前综合能源服务相关的技术发展情况来看,电力是客户主要的用能领域,且因电能的便利性特征,绝大多数客户是以电为中心构建综合用能系统,因此,客户无论是否开展综合用能,其用电需求引出的业扩服务是客观存在的。据此,电网企业可以通过业扩服务关口的前移,强化“获客”目标,在掌握客户综合用能服务潜在需求后,与客户用电业扩服务进行综合营销,依靠电网企业的品牌优势,可以大幅提升获客成功率;二是基础服务体系优势。发电企业通过长期以来的运营积累,已形成了较为全面的基础服务体系,包括专业的供电服务队伍、强大的信息技术支撑、规范的客户服务体系等,能够为客户能源系统提供综合性运维服务。

2.2 地市电网企业开展综合能源服务存在的劣势

2.2.1 业务经验劣势

从各地市电网企业综合能源服务业务实际开展情况来看,目前各地市电网企业开展的综合能源服务业务,大多还是停留在节能服务领域,如能效监测分析、节能和电能替代等,主要工作方向集中于配合省综合能源服务公司开展相关业务上,尚未实质性主导一些综合能源服务项目的实践,也普遍缺少一些新型综合能源服务业务领域的业务或项目经验。短期来看,地市电网企业很难大规模或全面开展综合能源服务业务。

2.2.2 专业服务劣势

长期以来,电网企业充分强调供电可靠性、安全性和稳定性,为此,采取了较为细致的专业分工和岗位制衡措施。这一措施促进了员工不断提升所在岗位的专业能力,但带来的问题是,员工对于其它相关专业知识的掌握较少,普遍缺乏综合、全面的服务能力。因此,在面对客户综合能源服务需求时,为保障服务质量,地市电网企业通常采取“团队化”的服务模式,即每次将各个有关的专业员工集中于一体对接客户。这实质上是以牺牲市场拓展和服务效率,来保证客户服务质量。但从企业长期发展来看,这一服务模式难以支撑地市电网企业对于综合能源服务业务规模增长的要求。

2.2.3 管控机制劣势

在上一轮电改中,电网企业普遍采取了集约化管控模式,极大提升了集团公司自上而下的垂直管控纵深和管控能力,既促进了公司发展方式的转变,也保障了电网高质量、高效率的建设和运营。进入新一轮电改以来,国内能源市场发生了显著变化,区域市场竞争呈现出新格局和新态势,然而,地市电网企业作为基层单位,直面市场竞争时却呈现出应对策略不充分、不及时的现象。这主要原因在于,当前集约化管控体系下,总部的管控力度过强,一些决策权力没有下放,加之决策链条较长,地市电网企业没有充分的自主决策权力,一些创新型的工作事项或市场应对策略往往需要经审批后方可实施,削弱了地市电网企业应对市场竞争的灵活性。在新形势下,电网企业需要对当前的集约化管控体系进行梳理,根据基层经营要求,适当调整管控力度和下放部分决策权,建立有效稳妥的分授权机制和决策事项清单,是促进地市电网企业有效开展综合能源服务的组织保障。

3 地市电网企业可开展的综合能源服务业务

3.1 综合能源服务的内涵

综合能源服务的本质可从两方面诠释:一是综合性能源供给,二是综合化能源服务。其中,综合性能源供给是指围绕客户(狭义)用能需求,为客户提供涵盖电、气、冷、热等多种形式的能源,以及相配套的多能源集成或协同供应解决方案;综合化能源服务,是指为客户(广义,包括企业、居民、政府、金融机构、售电公司等各类相关社会主体)提供面向能源生产、消费、信息的各类服务。

3.2 潜在综合能源服务业务

基于上述内涵分析,综合能源服务的潜在业务领域及商业模式可以划分为四个方面,分别是能源供应服务、能源增值服务、能源资产服务和能源衍生服务。

3.2.1 能源供应服务

能源供应服务是城市综合能源服务的基础服务,即为用户提供多能源集中供应的用能服务,包含售电、售气、供暖、储能及新能源汽车充电机返售电等。在该服务模式中,城市综合能源服务商作为所辖城市区域内多种能源一体化集中管理的主体,协同其他城市能源供应主体,向辖区内全体能源用户集中供应电能、天然气、冷热等各类能源,并集中管理所辖区域内的各类能源。

同时,能源供应服务的收益模式较为清晰,主要为“能源单价*能源消费流量”。结合综合能源的短中长期发展阶段,可以判断能源供应服务的收益占比始终都处于较高的水平。短期内,能源供应服务将是城市综合能源服务商最主要的业务领域及收益来源;长期来看,能源供应服务的业务规模仍将持续增加,但伴随着其他服务的成长,能源供应服务的业务占比或将出现一定程度下降。

3.2.2 能源增值服务

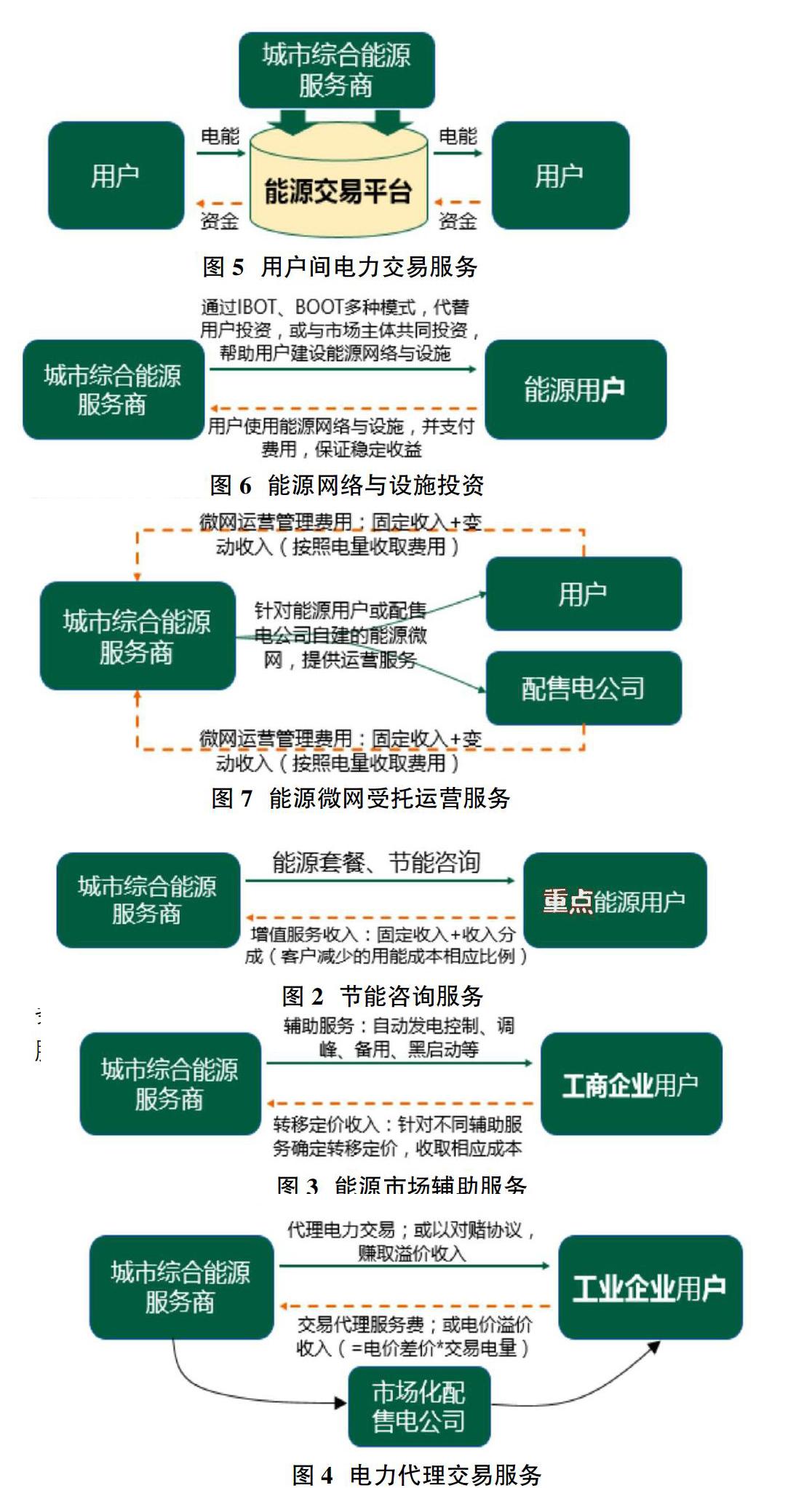

能源增值服务是基于能源供应服务,结合用户新需求,为用户提供的增值性能源服务,具体包括节能咨询服务、能源市场辅助服务、电力代理交易服务及基于能源交易平台的用户间电力交易服务。

①节能咨询服务。

节能咨询服务是以重点能源用户为目标客户群,借助大数据用能分析手段,为重点用户提供能源套餐定制化设计,同时培养专业的服务队伍,为重点用户提供节能咨询、方案设计服务,有效帮助重点客户提高用能效率,节约能源消费支出。该服务收益模式则主要采用“固定收入+收入分成”的模式,其中固定收入为向客户提供咨询的保底收费;收入分成为客户减少用能成本的约定比例。

②能源市场辅助服务。

能源市场辅助服务是面向工商企业用户提供的自动发电控制、调峰、备用等一系列电力辅助服务。综合能源服务商可建立对外的专业能源服务平台,面向用户提供专业能源技术服务,并针对不同辅助服务确定转移定价,赚取相应的服务费用。

③电力代理交易服务及用户间电力交易服务。

随着分布式能源和储能技术的发展,微电网不断推广及普及,用户逐步成为“产销一体者”,即用户不仅是能源的消费者,也可成为能源的生产者。为促进用户“生产”能源的广泛交易,城市综合能源服务商可构建能源交易平台,为用户之间提供能源的撮合交易。同时,基于能源交易平台,城市综合能源服务商可提供电力代理交易服务。一方面,城市综合能源服务商可获取平台撮合交易及代理交易的服务费用;另一方面,还可依靠能源数据的分析能力,把握能源现货与期货市场趋势,赚取交易收入及电价风险收益等。(图4、图5)

3.2.3 能源资产服务

能源资产服务是依靠综合能源服务商的强大技术实力、资金实力、运营实力为电力市场各主体提供的资产类综合服务,具体包括能源网络与设施投资、能源微网受托运营服务、工程设计与建设服务、能源网络与设施租赁服务。

①能源网络与设施投资。

城市综合能源服务商可借助自身的资金实力与能源技术优势,提供IBOT、BOOT等多种能源网络合作模式,为有价值的重点能源用户提供前期投资、或与市场主体共同投资,帮助用户建立能源网络与设施。在收益模式上,城市综合能源服务商可通过用户持续使用能源网络与设施,回收投资成本并赚取稳定收益。

②能源微网受托运营服务。

能源微网受托运营服务则是依靠自身成熟的能源网络运营团队,打造能源网络运营管理平台,统一为用户及其他配售电公司自建的能源微网提供代理运营服务。该服务可依据运营网络规模收取运营管理费用,包括运营基本服务费用及增值服务费用等。

③工程设计与建设服务。

工程设计与建设服务是凭借城市综合能源服务商完备的工程技术能力,为能源用户、外部配售电公司提供专业且高质的能源工程项目设计与建设。该项服务是城市综合能源服务商冗余工程技术的输出,可获取高水平的工程建设收益。

④能源网络与设施租赁服务。

能源网络与设施租赁服务是面向市场主体,向有需求的市场主体(以配售电公司为主)开放富余的能源网络,或提供能源设施(如能源转换设施、储能设备等)租赁,在优化资源有效配置的同时也可获取以下两类重要的业务收入:一是通过开放的能源网络收取过网费;二是通过设施租赁收取设备租金。

3.2.4 能源衍生服务

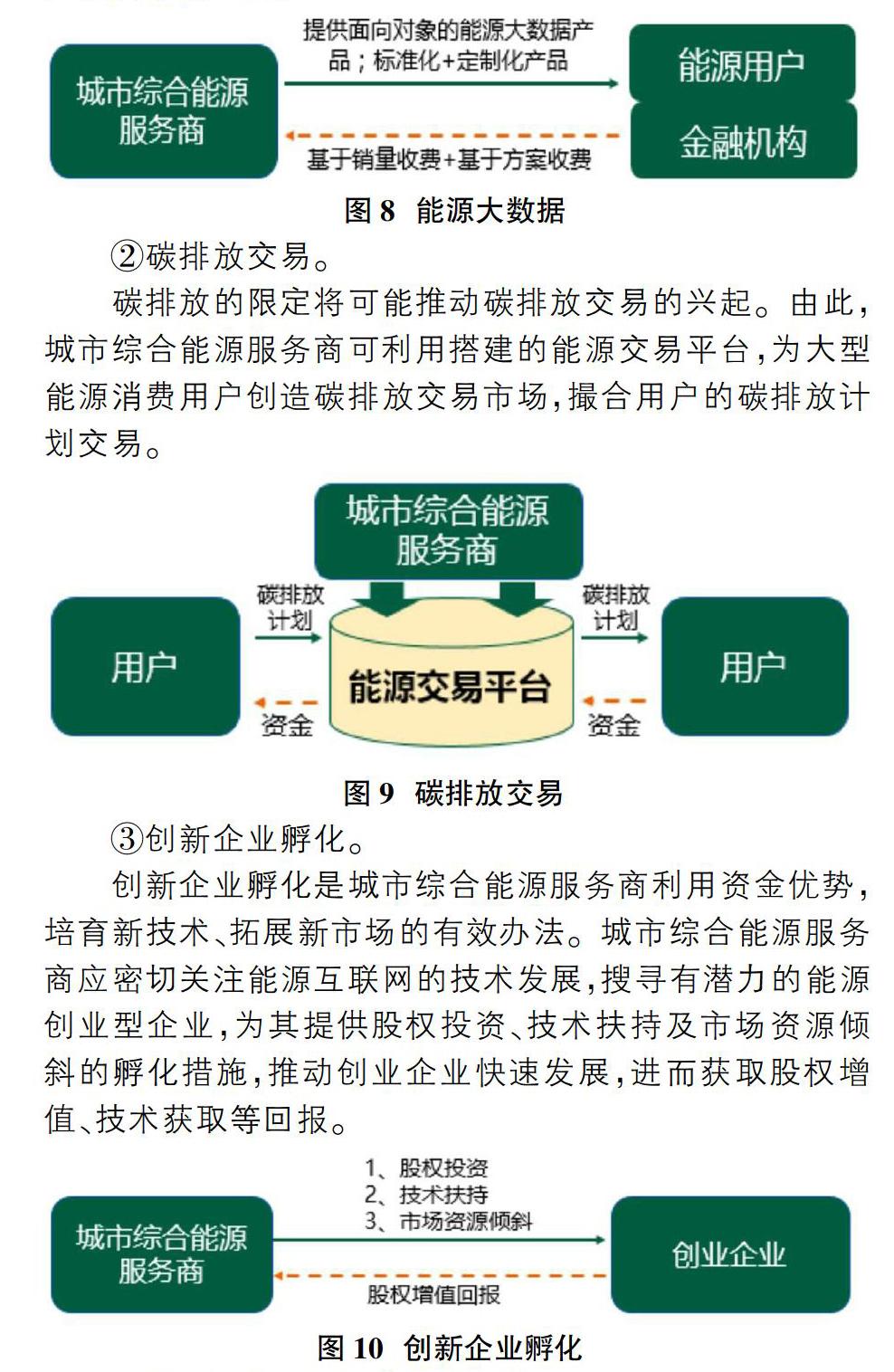

能源衍生服务是城市综合能源服务商结合新技术、新市场、新环境而衍生出的一系列服务,目前衍生服务可能包括能源大数据、碳排放交易、创新企业孵化等业务。

①能源大数据。

能源大数据是城市综合能源服务商利用大数据技术,挖掘长期积累的能源消费数据,为重点能源用户、金融机构等数据需求方提供面向对象的能源大数据产品。如基于用户的电力消费数据为金融机构提供征信分析,或可为商户提供价值信息。

②碳排放交易。

碳排放的限定将可能推动碳排放交易的兴起。由此,城市综合能源服务商可利用搭建的能源交易平台,为大型能源消费用户创造碳排放交易市场,撮合用户的碳排放计划交易。

③创新企业孵化。

创新企业孵化是城市综合能源服务商利用资金优势,培育新技术、拓展新市场的有效办法。城市综合能源服务商应密切关注能源互联网的技术发展,搜寻有潜力的能源创业型企业,为其提供股权投资、技术扶持及市场资源倾斜的孵化措施,推动创业企业快速发展,进而获取股权增值、技术获取等回报。

3.3 综合能源服务业务发展路径

基于上面的分析,城市综合能源服务业态主要包含四大方面:能源供应服务、能源增值服务、能源资产服务、能源衍生服务。随着城市综合能源的开展,综合能源业务总体规模将持续增长,业务结构则持续调整。在商业模式启动初期,能源供应服务占绝大部分比例;随着多种能源套餐的推出和能源资产服务的不断发展,在成长期能源增值服务和能源资产服务的占比越来越大;随着商业模式逐渐成熟,能源互联网技术的赋能,能源衍生服务带来的收入贡献占比越来越大。

4 地市电网企业开展综合能源服务组合策略

4.1 提升服务,增强用户粘性

以客户为中心,充分利用电网企业已经掌握的大量用户资源,强化客户服务意识,提高客户服务质量,为客户提供具有竞争力的定制化综合能源服务整体解决方案。一方面,通过客户画像,按照客户用能属性,对客户进行适当分类,针对不同类型客户提供差异化的普遍服务和增值服务,进行精确化营销,注重挖掘客户潜在综合能需求,提高客户再消费期望值。另一方面,通过业扩提速,全面梳理客戶接触点,优化与客户的交互形式、改进交互流程,建立市场化服务品牌体系,明确服务理念、视觉形象、行为标准等,推进业务整合,优化服务流程,适应客户需求变化,提升客户响应能力和专业服务能力。

4.2 找准定位,发挥后发优势

首先,要理顺地市电网企业与省综合能源服务公司在发展综合能源服务业务上的关系与角色定位。省级综合能源服务公司可以作为“项目投融资主体+项目解决方案提供商”,利用其法人身份,作为综合能源项目主要投融资者,并利用专业能力,提供综合能源服务项目的解决方案,包括供能方案、投资收益分析、项目建设与技术支持等;地市电网企业作为“获客主体+运营服务商”,依靠属地化优势和强大的基础服务体系,作为综合能源服务市场开拓的前哨和获客窗口,不断利用存量客户基础,挖掘客户综合用能需求,并作為综合能源项目管理和运营商,提供项目运维服务,开展用能行为分析,保障综合能源项目平稳运行。

其次,面对众多的综合能源服务业务,地市电网企业不可能也不应该面面俱到,应根据自身资源能力优势,找准定位、有的放矢。地市电网企业应当建立“1+X+Y”的业务体系,集中优势资源,发挥后发优势,实现跨越发展。其中,“1”指代核心业务,即要保持配售电业务为公司的核心业务始终不变;“X”为关键型业务,在业务体量上不仅能够弥补配售电业务量的流失,同时,还能够为企业刚性增长目标贡献力量,由于地市电网企业的资源限制,这类业务不宜过多,2至5项大类为佳;“Y”为多个亮点型的业务,既能为客户提供多种个性化综合能源服务,还能提高企业差异化竞争能力。

4.3 先行多试,积累业务经验

首先,选择重要客户数量相对较多、客户创新意识普遍较强、客户综合用能需求相对较高的产业园区作为试点。其次,选择一批社会影响力较高的客户,作为园区综合能源服务先行试点的关键服务对象,打造典型客户服务案例,加强社会宣传,积极引导社会舆论。第三,定期总结园区试点工作成效和经验教训,适时优化和调整试点工作路径并不断迭代,及时固化试点工作形成的有效做法,整合内外技术、资金、管理等优质资源,择机将试点成果应用于普遍服务体系。

5 结论

电网企业在品牌、规划、渠道和服务四个方面的先天优势,为向综合能源服务商转型提供了资源保障。现阶段,电网企业可以从能源供应服务、能源增值服务、能源资产服务和能源衍生服务开展综合能源服务业务,结合每个潜在服务领域的特点,选择合适的商业模式,依据项目不同发展阶段,有序开展不同综合能源服务模式,提高企业盈利水平,巩固电网企业在综合能源市场上的优势。此外,电网企业在开展综合能源服务的过程中,要提升服务质量,以客户为中心,切实为客户创造价值;推进试点建设,学习先进经验;确定市场定位,发挥后发优势。希望以上研究和策略能够对综合能源发展和商业模式创新提供有益参考。

注释:

①参照国家发改委〔2016〕2120号文附件2《有序放开配电网业务管理办法》,本文所称的电网企业特指国家电网公司、中国南方电网有限责任公司和内蒙古电力(集团)有限责任公司和各地方电网企业[4]。

参考文献:

[1]国家电网.关于在各省公司开展综合能源服务业务的意见,http://www.chinasmartgrid.com.cn/news/20171114/626059.shtml.

[2]封红丽.国内外综合能源服务发展现状及商业模式研究[J]. 电器工业,2017(06):34-42.

[3]徐社永.面向电网企业的综合能源业务探析[J].中国设备工程,2018(03):175-176.

[4]国家能源局.有序放开配电网业务管理办法,http://www.nea.gov.cn/2016-10/11/c_135746081.html.

[5]肖鹏,曾鸣.电改究竟改什么[J].重庆理工大学学报(社会科学),2015,29(01):19-24.

[6]沈红宇,陈晋,归三荣,谈健,王喆,李扬.新一轮电力改革对电网企业配电网规划的影响与对策[J].电力建设,2016,37(03):47-51.

[7]徐社永.面向电网企业的综合能源业务探析[J].中国设备工程,2018(03):175-176.

[8]曾鸣,武赓,李冉,王昊婧,孙辰军.能源互联网中综合需求侧响应的关键问题及展望[J].电网技术,2016,40(11):3391-3398.

[9]贾宏杰,穆云飞,余晓丹.对我国综合能源系统发展的思考[J].电力建设,2015,36(01):16-25.

[10]金文德,江艺宝,丁一.以用户为中心的综合能源系统优化管理关键问题研究现状及展望[J].浙江电力,2016,35(10):73-80.