新征环境税对造纸及纸制品行业的影响与对策

——以山东晨鸣纸业集团股份有限公司为例

2019-10-18沙桐宇李登明

沙桐宇,李登明

(南京林业大学 经济管理学院,南京 210037)

1 我国造纸及纸制品行业环境税征收现状

1.1 造纸及纸制品行业概况

需求方面,2013年以来,在宏观经济增长放缓的影响下,造纸行业需求持续疲软。与此同时随着国家大力推进节能减排,落后产能将被替换,由于造纸业的规模经济性,国内正在建设和计划建设的单个造纸项目的产能均较大,对整个造纸行业的供求关系构成冲击。

原料方面,该行业的原材料主要为木浆和废纸。以限制固废进口政策为例,新版《进口废物管理目录》预计影响进口废纸600万t,占总进口量约20%。这使得废纸难以进口,并抬升国产废纸价格。目前废纸利用率已经超过世界平均水平,但废纸回收率增长仍然较慢,处于世界较低水平,原材料仍是未来制约我国造纸发展的主要瓶颈。

成品纸方面,原材料价格的剧烈波动很大程度上影响了企业产品的成本,同时,受近年来行业产能迅速增加的影响,市场竞争日益激烈,多种纸品价格未能与原材料价格同步增长,将对公司业绩产生影响。

1.2 地区环境税征收状况

2018年以前,环保税主要以排污费的形式征收。以山东省为例,其排污费规模居前。2012年共计征收16.18亿元,2013年共计征收16.70亿元,2014年共计征收14.87亿元,2015年共计征收11.35亿元,2016年征收17.09亿元,其中污水排污费共征收0.35亿元,占收费总额的2.1%;废气排污费共征收15.84亿元,占收费总额的92.7%;固体废物及危险废物排污费共征收0.02亿元,占收费总额的0.1%;噪声排污费共征收0.88亿元,占收费总额的5.1%。

2018年环境保护税正式实施后,实行“国家定底线,地方可上浮”的动态税额调整机制,环境承载能力较小的城市税额较高,总的来说,各地出台的税额都综合考虑了本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求。从调整幅度角度来看,山东省税费基本平移,上调幅度为1~2倍。山东省环境税额达76.64亿,占全国环境税的12.77%。

2 新政环境税对造纸及纸制品行业的影响分析

因环境保护税参照原有排污费标准,以税费平移原则设计,针对大气、水、固体废物和噪声等污染物征税,故下文以排污费和环境保护税为比较[1]。

2.1 从计量方法看新政环境税

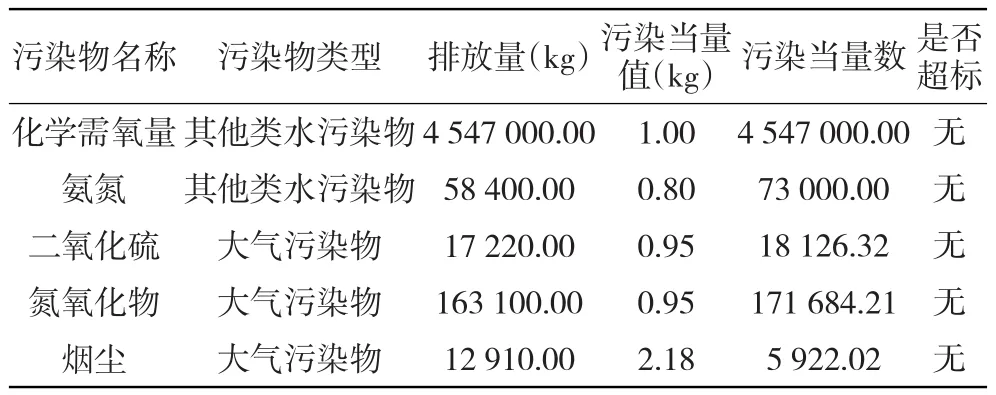

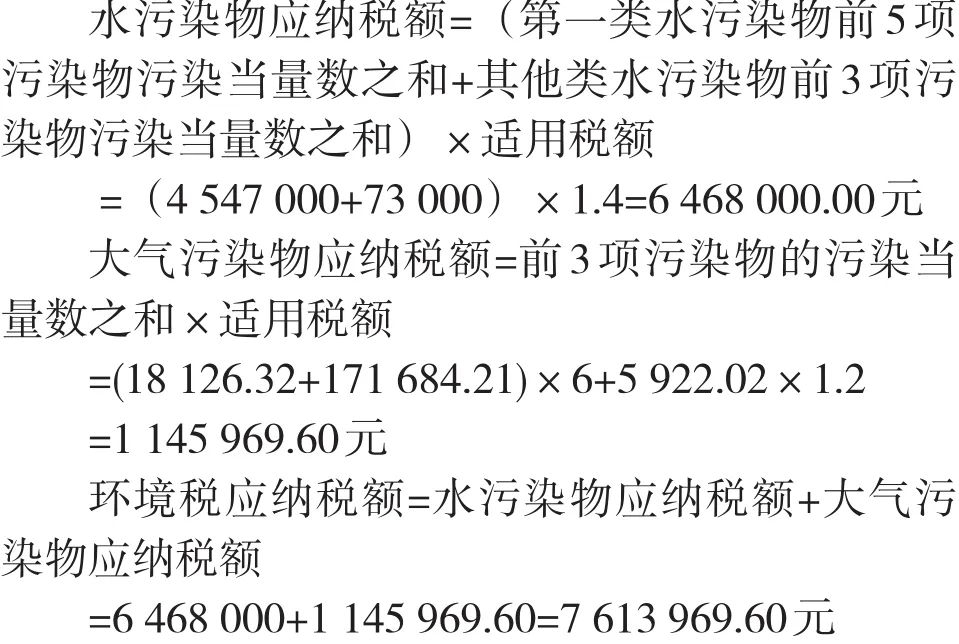

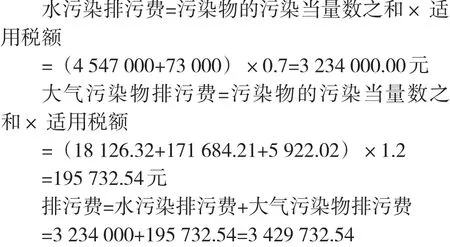

以山东晨鸣纸业集团股份有限公司2017年主要污染物排放情况为例,共有3个排放口。

images/BZ_40_254_1832_1232_2210.png

根据《山东省地方税务局环境保护税核定征收管理办法》应税水污染物的具体适用税额为1.4元/污染当量。二氧化硫、氮氧化物为每污染当量6元,其他大气污染物为每污染当量1.2元。

按照排污费的征收办法,则

从以上排污费与环境保护税的计算结果可以看出,企业的负担没有增加。且依据环境保护税规定,对过量污染物没有加倍征收。因此,企业财务人员要明确环境保护税计税依据的确定及税额计算上的差异。

2.2 从企业管理的角度看新政环境税

随着环境保护税的开征,各地方部门也加大了监管力度,多管齐下进行产业调整。大型造纸企业可以通过更新设备来释放更多产能进而来降低成本,也具备雄厚的资金实力来购买排污装备,满足环保要求,行业集中度也进一步提升,但另一方面准入标准的提高也将影响企业规模的扩张。对于中小型纸企来说,由于无力购买排污设备,他们更愿意通过限产来满足环保排污要求,也因此增加了生产成本,利润空间被压缩。如果不采取积极的公司策略,未来发展前景堪忧。环境税的开征会加速造纸及纸制品行业的洗牌,使规范程度较低的企业退出。

2.3 从征管措施的角度看新征环境税

税收征管方面,环境保护费改税后,征收部门由环保部门改为税务机关、环保部门配合。“企业申报、税务征收、环保监测、信息共享”的税收征管模式将有利于税收政策和其他保护生态环境的手段共同发挥发挥环境治理的协同效应[2]。

环境保护税法是我国第一部专门体现“绿色税制”、促进生态文明建设的单行税法。法律的形式为环保税的征收管理提供了刚性的执法保证。之前排污费的收取有一定随意性,往往还会受到地方政府的行政干预。“费改税”后,企业和执法机关除了遵循《环境保护税法》,还要遵守税收征管法。由于程序性的存在,不仅环境税费种类繁多、多头收费的现象将得到有效缓解,而且也有效防止了税务机关滥用行政权力现象的发生;缴纳排污费的不合规行为将会成为违反两部税法的违法行为,违法企业会涉及罚款和滞纳金等处罚措施的约束,这些都会促使企业重视环保税,从而增强企业治理污染和控制排放的意识。

3 造纸及纸制品行业应对环境税的策略

3.1 加大环保项目投入

造纸企业作为污染行业,是环境保护税的重点征税对象。《环保税法》为鼓励企业少排放,多治理,规定了以下减税条件:纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护税。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准的,减按50%征收环境保护税。由于环境保护税的技术依据是污染物当量,企业为了减轻税收成本可建设碱回收系统、中段水处理系统、中水回收系统、黑液综合利用系统等污染治理设施,依靠科技进步与创新,减少环境污染材料的消耗量进而减少污染物的排放,进一步的迫使落后产能退出市场,成为环保政策的真正受益者。

3.2 进行环境保护税税收筹划

企业可以在不违背国家法律法规及税收政策的前提下,通过不同的税收筹划方式合理利用环境保护税政策,在排污环节稍作改变,进而降低企业税负。一是通过计税依据的筹划,政策明确指出,污染物浓度值越低缴税越少。所以企业可以采用引进先进技术使企业排放的污染物浓度降低。二是专用设备来源的选择,企业若自主研发环保专用设备除了可以加计扣除50%的成本费外(企业自主研发环境保护专用设备符合国家税收法规可以按研发成本的50%加计扣除),还可以享受“三免三减半”的税收优惠。因此,从企业少缴税的角度来看,在选择环保专用设备来源时,企业自主研发优于企业外购环保专用设备。

3.3 提升财务人员素质

企业财务人员应增强纳税知识培训,提高纳税效率并积极参加各级环保组织及税务部门组织的申报培训,提升纳税申报能力,依法合规交纳环保税。另外,应加强与税务机关的联系,保证对国家和地方税收政策变动、税务机关工作程序、税收筹划点的及时把握,提高企业的反应灵敏度和应对能力,合理进行风险规避。