企业家社会资本、融资约束与文化创意企业创新绩效

2019-10-17褚杉尔高长春

褚杉尔,高长春,高 晗

(1.东华大学旭日工商管理学院,上海 200051;2.东华大学服装与艺术设计学院,上海 200051)

一、引 言

当前,我国正处于增长速度换挡期、结构调整阵痛期、前期政策刺激消化期以及国际经济战略重组期这“四期叠加”的关键时期。传统制造业产能过剩依然严重,人口红利消失,出口引擎失速,传统增长模式难以为继,加快转型迫在眉睫。文化创意产业以环境污染少、资源消耗少、高附加值、高知识技术含量、创意性强等特性,居于价值链高端的地位渗透到其他产业中,对一国的经济结构变迁及经济增长方式转变发挥着重要作用[1][2]。当下,大力发展文化创意产业是我国进入知识经济时代实现经济增长的重要推动力,也是实现经济社会全面转型的主要动力之一。

作为文化创意产业发展的微观组织基础,文化创意企业必须提高其生存和发展能力。金融资源是文化创意企业发展所需的最基础资源,相应的融资能力会直接影响企业的创新发展。然而,在处于经济转型期和投融资体系不发达的背景下,文化创意企业的融资难问题较为突出。我国文化创意企业大多以中小规模为主,“重创意而轻资产”的特性使其缺乏充足的抵押品,且当前我国无形资产评估体系尚不健全,原本具有一定优势的知识产权,因缺乏有效的评估体系而难以发挥抵押担保功能[3],加上创意产品未来需求的不确定性较大,进一步加剧其融资困境[4]。缺乏足够的资金,创新活动较难展开,创新绩效自然难以提升。

当正式制度的安排存在信息不畅和信任难建的问题时,企业可以通过借助非正式制度来解决[5][6]。作为一种非市场力量,社会资本是个人通过社会关系获取稀缺资源并因此获益的能力[7]。企业家社会资本有助于外部投资者识别企业家才能,在一定程度上缓解信息不对称,提高企业融资能力[8]。故本文关注的主要问题是,在正式制度缺乏的情况下,企业家社会资本能否作为正式制度的一种替代机制,来帮助缓解文化创意企业面临的融资约束,进而提升其创新绩效?

关于企业家社会资本对企业绩效的作用,国内外学者做了大量的理论和实证研究。Tsai和Ghoshal(1998)、Peng和Luo(2000)、Moses(2007)和Chang et al.(2010)等学者认为企业管理者的社会关系有助于提高企业绩效[9][10][11][12]。进一步,Wouter et al.(2014)采用Meta分析方法实证检验了企业家的个人社会关系对企业绩效的正向促进作用,并发现个人关系网络的多样性对绩效的作用最大[13]。我国学者边燕杰和丘海雄(2000)首次在国内提出企业社会资本概念,认为它是企业与社会之间的横向、纵向及社会联系,以及通过这种联系获取稀缺资源(如资金、信息、机会等)并给企业创造收益的能力[7]。胡旭阳(2006)实证发现民营企业家政治身份有助于民营企业提供产权保护和降低民营企业进入管制行业壁垒,具有传递企业质量信号的作用,提高了其资本获得能力,进而促进了企业的发展[14]。张鹏等(2015)以219家广东省企业为样本,证实了企业家社会资本对企业创业绩效具有提升作用[15]。在社会资本对绩效的作用路径方面,林筠等(2011)以我国制造业为调查对象,研究发现企业社会资本可通过企业间合作、产学研合作等渠道提升企业的创新能力[16]。唐丽艳等(2014)通过对大连市156家在孵企业进行实地调研,发现三维度社会资本可通过促进企业吸收能力进而促进其创新孵化绩效[17]。

纵观已有文献发现,企业家社会资本对企业绩效的影响机制方面的研究较为缺乏,部分研究主要从促进产学研合作、增强资源获取以及提高知识吸收能力等方面进行探究,目前鲜有文献从融资约束视角探讨企业家社会资本对企业创新绩效的影响机理。具体到文化创意领域,由于我国文化创意产业起步较晚,关于企业家社会资本对文化创意企业融资及创新绩效的影响,在理论和实证方面仍处于起步探索阶段。Chih-Hsing(2018)以432家台湾文化创意企业为例,研究发现社会资本可通过组织学习来促进知识转移,但尚未对社会资本与绩效之间的关系与机制进行深入探究[18]。杨向阳和童馨乐(2015)利用178家江苏文化企业实地调研数据分析得出企业家社会资本对文化企业融资具有显著影响[3]。杨向阳等(2016)进一步研究发现,与政治关系资本相比,商业关系资本更有助于文化企业获得财政支持[19]。刘婧和占邵文(2017)指出企业家社会资本有助于提高文化创意企业的融资能力[20]。但上述文献也仅对企业家社会资本对文化企业融资的影响进行探究,尚未有文献将企业家社会资本、融资约束与文化创意企业创新绩效纳入同一个框架进行研究。

基于此,本文构建“企业家社会资本—融资约束—文化创意企业创新绩效”的研究框架,以我国134家沪深上市文化创意企业为研究对象,从企业家社会资本视角切入,主要回答以下四个关键性问题:一是文化创意企业融资约束是否抑制了其创新绩效?二是企业家社会资本对文化创意企业的创新绩效产生了何种影响?不同维度的企业家社会资本是否均发挥作用?三是打开企业家社会资本与创新绩效之间的黑箱,探究企业家社会资本是否通过缓解文化创意企业的融资约束从而提升其创新绩效?四是针对所有权性质不同的文化创意企业,上述结论是否存在差异?

本文的研究贡献主要体现在以下方面:(1)构建了“企业家社会资本—融资约束—文化创意企业创新绩效”的研究框架,揭开了企业家社会资本影响文化创意企业创新绩效的“黑箱”;(2)基于不同维度的企业家社会资本对文化创意企业创新绩效的影响机理不同,结合文化创意企业的特性,研究异质性企业家社会资本相应的经济后果,并区分了企业所有权性质的差异,为文化创意企业尤其是民营性质企业的高管层的任命决策提供经验证据的支持;(3)创新性地从融资约束引致的结果视角,选取投资不足情况下投资非效率值来衡量企业的融资约束,可避免采用投资-现金流敏感度引发的融资约束与代理问题之间的争议。

二、理论基础与研究假说

(一)融资约束与创新绩效

在完美的金融市场,企业的投资决策与融资决策无关,企业的内外部融资成本没有差异[21]。而现实中,完美且完全有效的金融市场几乎不存在,企业内部管理者总是能够比外部投资者掌握更多更真实的企业内部信息。信息不对称的存在使得外部融资成本高于内部融资成本,融资约束问题由此而来[22]。文化创意企业所拥有的资产大多为无形资产如版权、专利权、播映权等,可用于抵押担保的有形资产十分有限。规模小导致企业单位融资成本较高,轻资产特性使得企业有形资产抵押不足,知识产权评估体系不健全使得无形资产抵押较难展开,市场需求不确定性大使得企业面临较大的风险。故文化创意企业融资时往往面临较高的外部融资成本,面临较为严重的融资约束问题。

创新绩效表现为企业创新活动投入产出的效率与效益[23]。企业开展创新活动需要大量资金的投入,资金的可获得性是影响企业创新绩效的关键因素,资金不足会导致企业创新失败,抑制企业创新活动的顺利开展[24]。李培楠等(2014)研究发现,尤其在技术开发阶段,资金对中国制造业与高技术产业创新绩效具有正向影响[25]。因此,当文化创意企业面临较为严重的融资约束时,高昂的外部融资成本使得企业较难获取开展项目所需的资金,故会降低企业的创新绩效。基于此,提出假说1:

H1:融资约束会对文化创意企业的创新绩效产生负向影响。

(二)异质性企业家社会资本与创新绩效

企业家社会资本是以企业家个人社会关系为主的网络,揭示了人与人之间的社会联系,是企业接触与获取外部资源的管道[26]。由于对企业家社会资本观察的视角不同,学者们对其维度的划分存在一些差异,目前主要有两种主流观点,一种是沿用Nahapiet和Ghoshal(1998)的观点,将其划分为结构维度、关系维度和认知维度[27];另一种是沿用Peng和Luo(2000)的做法,依据利益相关者,将企业家社会资本划分为政治关系资本与商业关系资本[10]。本文参考国内学者刘婧和占邵文(2017)[20]的做法,将企业家社会资本划分为企业家政治关系资本、企业家商业关系资本及企业家专业技能资本。

理论上看,企业家社会资本可通过信息机制、信任机制和声誉机制等渠道降低企业与外部投资者之间的信息不对称水平,进而缓解企业的融资约束[28]。不过不同维度企业家社会资本的作用渠道各有侧重。

1.信息机制。Cohen等(2008)指出,嵌入在社会网络中的企业家社会资本为信息的流通创造了渠道,企业家社会资本所折射出的信息流对金融市场会产生影响[29],社会资本可以在一定程度上减少由于信息不对称所带来的高昂的信息搜寻成本,有助于企业获得外部融资,提高金融市场的运行效率。

文化创意企业融资难的根本原因在于文化创意项目的专业性较一般项目更高,外部投资者缺少关于文化创意企业经营和项目投资风险的必要信息,而企业家专业技能资本能较强地突显出信息机制。企业家若具有较多的专业技能,则意味着其拥有较多项目投资方面的专业知识,对文化创意相关项目的策划、风险评估及未来盈利能够较好地把控,外部投资者可以减少对其项目的风险评估等方面的审查成本,对企业家专业技能更多的文化创意企业会予以更多的信任,进而增强其资金支持的意愿。若文化创意企业的融资约束得以缓解,企业可以获得其创新活动所需资金,其创新绩效得以进一步提升。基于此,提出假说2:

H2:基于信息机制视角,企业家专业技能资本对文化创意企业的创新绩效有正向影响,具体通过缓解其融资约束来提高创新绩效。

2.信任机制。信任对外部资金的可获得性以及在不完全合约理论视角下的投资活动有重要影响[30]。Arrow(1972)认为经济主体间的信任使得经济主体即使处于被“柠檬问题”所困扰的市场中也能开展经济活动[31]。信息不对称及未来市场的不确定性会造成合约的不完备,而企业家社会资本有助于增强经济主体间的信任,个体通过社会网络中互相共享有价值的信息,促进相互间的信任,进而有助于一系列经济活动的开展。

企业家政治关系资本能较强地突显出信任机制,企业家若拥有较强的政治关系资本,则意味着其与政府关系较为密切,容易获得政府控制的资源的占有机会。向银行借款是企业获取资金的主要渠道之一,而我国银行业主要被国有银行垄断,四大国有银行拥有全国70%以上的信贷资金。所以企业家政治关系资本越多的文化创意企业,越容易受到国有银行的信任与青睐,进而容易获取项目投资所需的资金,进而提高其创新绩效。基于此,提出假说3:

H3:基于信任机制视角,企业家政治关系资本对文化创意企业的创新绩效有正向影响,具体通过缓解其融资约束来提高创新绩效。

3.声誉机制。企业家社会资本可充当一种声誉保障机制,激励经济主体进行诚实交易来增强声誉[32],进而增强外部投资者对其的信任。若经济主体违约或开展一系列违反合约的活动,则其声誉会受损,而企业家社会资本的存在会提高其违约成本。

故企业家社会资本可以通过强化声誉机制来减轻企业内部管理者与外部投资者之间的代理问题,通过重复交易建立起信任,增加其声誉受损代价,降低其机会主义行为发生的概率,激励内部管理者进行那些对投资者有利的项目活动,进而有助于获取外部资金,进一步提高其创新绩效。基于此,提出假说4:

H4:基于声誉机制视角,企业家商业关系资本对文化创意企业的创新绩效有正向影响,具体通过缓解其融资约束来提高创新绩效。

三、研究设计

(一)样本选择

不同国家和地区对文化创意产业的内容和范围有着不同的理解和划分。英国最早提出文化创意概念,并认为创意产业包括13个行业,分别为广告、建筑、艺术和古玩市场、工艺品、设计、设计时尚、电影、互动性休闲软件、音乐、表演艺术、出版业、软件与电视广播。在我国,文化创意产业也尚未形成国家战略高度的统一认识,各个城市和区域的认定和统计方法不一,以北京和上海为例,两地都有各自的地方标准和统计体系。本文结合我国自身发展状况,总结出八大被广泛提及的“新闻出版业、文化艺术业、广播电视与电影业、设计业、软件与计算机服务业、网络信息业、广告业、休闲娱乐业”作为本文界定的文化创意产业行业类别,再基于证监会行业分类(新)进行行业及企业筛选。

对企业家的界定上,我国上市公司普遍存在“一股独大”,董事长作为控股股东代表具有较大的决策权,其拥有的社会资本在很大程度上可代表整个企业能从社会网络中获取到的大部分资源[33],故本文将企业家界定为企业的董事长。企业家背景的原始资料通过手工整理获得,原始资料来自同花顺iFinD数据库。

本文选取沪深两市2010~2016年所有A股上市的246家文化创意企业为初始样本,为保证数据的有效性,消除异常样本对研究结论的影响,本文对初始样本进行如下筛选:(1)剔除数据不完整的样本;(2)由于ST和*ST类上市公司连年亏损,其财务数据相对异常,故剔除此类公司;(3)剔除既非国有控股也非民营控股的公司;(4)剔除资产负债率大于1或现金流为负的样本;(5)为了消除变量异常值可能带来的影响,本文对主要连续变量进行上下1%水平的winsorize处理。经处理及计算融资约束选择最终样本之后,筛选得到134家企业的326个有效观测值。本文的财务数据来源于同花顺iFinD数据库。

(二)变量定义

1.企业家社会资本。本文构建了企业家专业技能资本、政治关系资本与商业关系资本3个维度共9个子指标的企业家社会资本评价体系。在阅读各企业的董事长简历过程中,参照表1中的赋值说明对各维度社会资本进行逐一编码。最后对各维度的各子指标得分进行逐项相加,从而计算得到各维度企业家社会资本的分值,分值越高说明企业家的社会资本越丰富。由于各个维度的量纲不同,故对企业家社会资本各维度进行单独分析。

表1 企业家社会资本评价指标表

2.融资约束。关于融资约束的测度上,较为普遍采用的方法有投资-现金流敏感度、KZ指数、现金-现金流敏感度、WW指数以及SA指数等。不难发现,这些测度方法大多从融资约束的形成原因角度出发进行度量。潘玉香等(2016)实证研究表明,融资约束越严重,越容易发生投资不足现象[34]。故本文创新性地从融资约束引致的结果——投资不足的视角,选取投资不足情况下企业的投资效率值来衡量企业面临的融资约束大小,可避免采用投资-现金流敏感度引发的融资约束与代理问题之间的争议。

本文借鉴Richardson(2006)的资本投资支出模型来测算投资效率值[35],以本期新增投资支出Invest为因变量,以投资机会Q、经营活动产生的现金流量CF、总资产收益率Roa、资产负债率Lev、上年投资支出Investt-1为自变量,以企业存续时间长度Age和企业规模Size为控制变量构造如下回归模型:

Investit=β0+β1Qi,t-1+β2CFi,t-1+β3Roai,t-1+β4Levi,t-1+β5Investi,t-1+β6Sizei,t-1+

β7Agei,t-1+∑Industry+∑Year+∑Region+εit

(1)

该模型的残差用来反映企业的投资效率,若ε<0,表明该企业的实际投资水平小于预期投资水平,即产生投资不足的非效率投资现象;反之,若ε>0,即产生投资过度的非效率投资现象。本文筛选出ε<0即面临融资约束的样本作为实际研究的样本组,用|ε|来衡量企业融资约束FC的大小,|ε|越大,说明企业面临的融资约束程度越大。

3.创新绩效。已有文献通常选取专利申请总量来衡量企业创新绩效[36][37],但考虑到除了专利之外,著作权和商标权等也是文化创意企业非常重要的创新成果,部分从事创意设计和文化艺术等领域的文化创意企业可能较难在专利上取得成果,仅以专利申请数量来衡量文化创意企业的创新绩效可能存在片面性[20],故本文选择“专利技术、非专利技术、商标权和软件的期末余额之和占总资产的比重”来衡量文化创意企业的创新绩效。

4.其他控制变量。本文选取研发投入力度、资产有形性、企业规模、企业年龄、盈利能力等作为控制变量,并加入了年度虚拟变量、行业虚拟变量及地区虚拟变量以控制年度效应、行业效应及地区效应。

各变量的定义如下:

表2 变量定义

(三)模型设计

第一步:检验融资约束是否会抑制文化创意企业创新绩效的提高,构建如下模型:

InnovPit=α0+α1FCit+βControl+∑Industry+∑Year+∑Region+ξ

(2)

(2)式中,InnovP代表企业创新绩效,FC代表企业融资约束程度,i和t分别指企业和年份,Control代表控制变量,其表达如下:Control=β1RDit+β2Sizeit+β3Ageit+β4Tangibilityit+β5Roait,变量定义见表2。若α1<0,则表明文化创意企业面临的融资约束程度越大,其创新绩效越低,假说1得到验证。

第二步:检验企业家社会资本对文化创意企业创新绩效的影响,在模型(2)的基础上,引入企业家社会资本变量,构建模型(3):

InnovPit=α0+α1FCit+α2SC1it+α3SC2it+α4SC3it+βControl+

∑Industry+∑Year+∑Region+ξ

(3)

若α2>0,则表明企业家专业技能资本有助于提高文化创意企业的创新绩效,假说2部分得到检验,同样若α3>0,α4>0,则假说3和假说4部分得到检验。接着,若假说2部分得到检验,引入企业家专业技能资本与融资约束的交互项SC1*FC,以检验企业家专业技能资本是否可以通过缓解文化创意企业的融资约束进而提高创新绩效,构建模型(4):

InnovPit=α0+α1FCit+α2SC1it+α3SC1it*FCit+βControl+∑Industry+

∑Year+∑Region+ξ

(4)

若(4)式中α3>0,则表明企业家专业技能资本可通过缓解文化创意企业融资约束以提升创新绩效,假说2完全得到检验。同理,在假说3和假说4部分得到检验的前提下(即政治关系资本与商业关系资本对企业创新绩效产生正向影响的基础上),对企业家政治关系资本与商业关系资本分别进行同样处理以检验其对企业创新绩效的影响机理。

四、实证结果

(一)描述性分析结果

表3报告了主要研究变量的描述性统计结果,并且将全样本按照企业所有权性质分为国有企业组和民营企业组。从全样本的结果来看,文化创意上市公司的创新绩效之间存在较大差别。文化创意上市公司存在投资不足问题,融资约束现象存在。企业家社会资本中,政治关系资本较少,其均值仅为0.7169,专业技能资本最多,均值为3.6062,说明总体来看文化创意上市公司董事长具有较高学术专业背景,具有较为密切的知识伙伴关系。从资产有形性上看,均值仅为8.47%,说明文化创意上市公司固定资产较少,这突出了文化创意企业轻资产而重创意的特性,侧面反映出其有形资产抵押不足的问题。比较国有与民营企业组,民营企业组的创新绩效均值高于国有企业组。民营企业组的融资约束水平波动较大,且其商业关系资本的均值高于国有企业组,但其政治关系资本与专业技能资本的均值明显低于国有企业组。

表3 主要变量描述性统计

资料来源:利用stata软件计算后,作者整理;ob.为样本观测数。下同。

(二)实证检验结果

1.检验假说H1:融资约束对文化创意企业创新绩效影响检验

从表4不难看出,在全样本下,融资约束FC的系数为-0.0968,在10%的水平上显著,说明融资约束会阻碍文化创意企业创新绩效的提高,文化创意上市公司面临的融资约束程度越严重,其创新绩效越低,假说1得以检验,这一结论也与吴超鹏和唐菂(2016)[38]等学者的研究结论存在一致性。

比较国有企业组与民营企业组的回归结果可以发现,融资约束对民营文化创意上市公司的创新绩效有显著的抑制作用,但对国有文化创意上市公司的影响不显著,暗示其阻碍作用较弱。在中国,相较于民营企业,国有企业更加受到各级政府或国有银行的政策与资金支持[39],资金不足问题相对较轻,融资约束可能对其创新绩效的影响不那么明显。这一结果在一定程度上为中国资本市场上存在的“所有制歧视”提供了证据。

表4 融资约束对文化创意企业创新绩效影响的实证结果

注:*、** 和*** 分别表示在0.10、0.05和0.01水平上显著。下同。

2.检验假说H2至H4:企业家社会资本对文化创意企业创新绩效的影响及机理检验

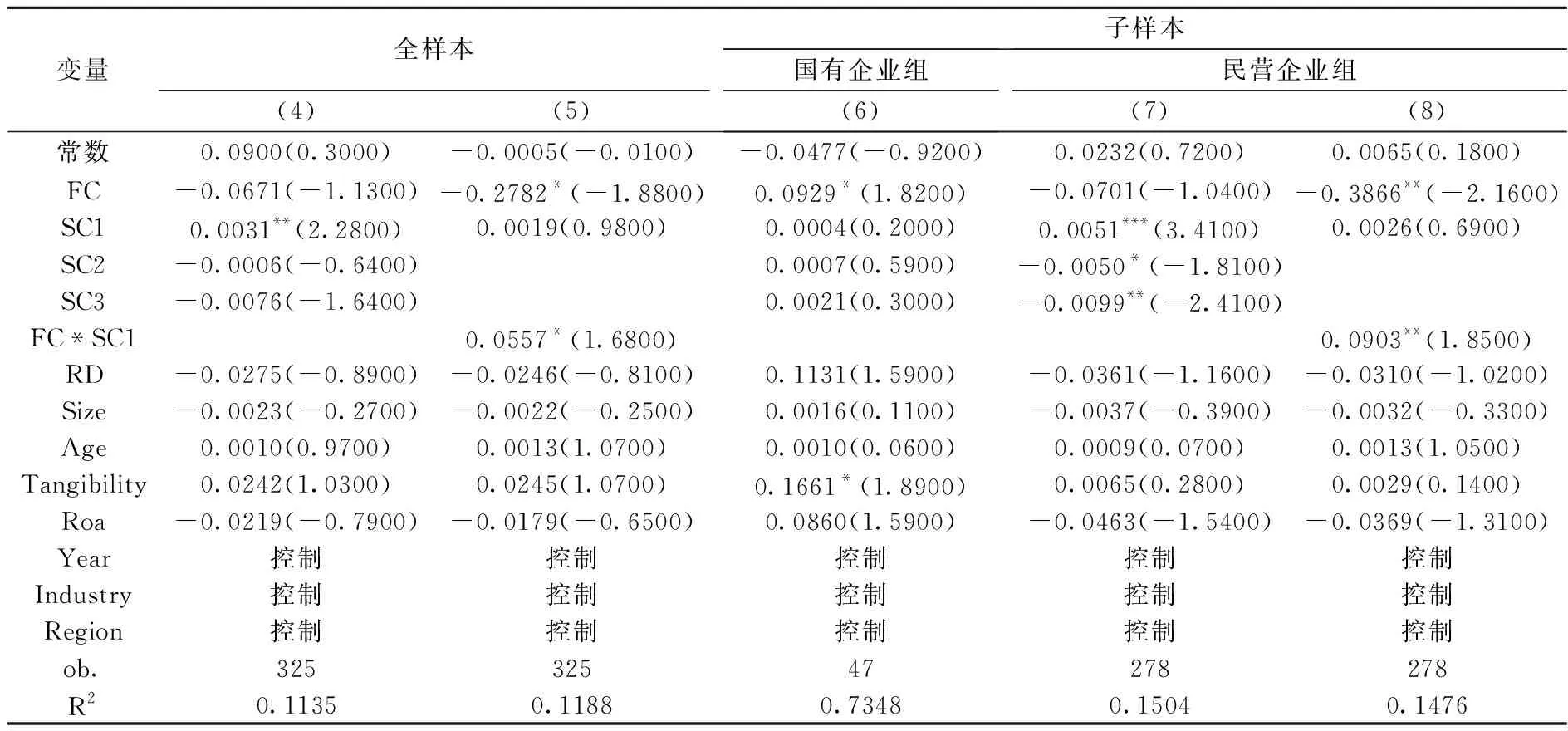

表5的(4)列显示,整体上看,SC1的系数为0.0031,在5%水平上显著,说明企业家专业技能资本对文化创意上市公司的创新绩效具有正向影响。而企业家政治关系资本SC2和企业家商业关系资本SC3并未表现出对创新绩效有显著影响,说明企业家政治关系与商业关系资本并不能提升文化创意上市公司的创新绩效,未能缓解企业融资约束进而对企业创新绩效产生影响。假说2部分得到验证,但假说3和假说4均未得到检验,故不对政治关系资本与商业关系资本进行下一步机理检验。为进一步检验企业家专业技能资本影响文化创意企业创新绩效的作用机理,引入融资约束和企业家专业技能资本的交互项FC*SC1。从(5)列的结果可以看出,FC*SC1的系数为0.0557,在10%的水平上显著,说明企业家专业技能资本可以通过缓解文化创意上市公司的融资约束进而提升企业的创新绩效。假说2完全得到检验。

表5 企业家社会资本对文化创意企业创新绩效的影响及机理的实证结果

根据对所有权性质分组的结果显示,企业家专业技能资本、政治关系及商业关系对国有文化创意上市公司的创新绩效均无显著影响,而企业家专业技能资本的确可以通过缓解民营文化创意上市公司的融资约束进而提高企业的创新绩效,不过企业家政治关系和商业关系资本却对其创新绩效产生不利影响。企业家的政治关系与商业关系都需要相应的维持成本,且面临较大的不确定性,这在一定程度上弱化了企业家政治关系与商业关系资本的正向作用。所以在享受政治关系和商业关系带来的竞争优势的同时,企业家要承受相应损失[3][36]。专业技能资本则能反映企业家自身拥有的专业知识水平及知识伙伴关系水平,在一定程度上能反映文化创意企业的项目质量,这是影响企业融资的关键因素,而且相比而言,专业技能资本无需或只需较少的维持成本,故文化创意企业尤其是民营文化创意企业更应重视企业家专业技能资本的积累。

(三)稳健性检验

1.融资约束的衡量。近年来国内学者也纷纷采用SA指数进行融资约束相关研究[40][41]。SA指数由Hadlock 和Pierce(2010)提出,揭示了公司规模和融资约束的正交关系、公司年龄和融资约束的线性关系[42],可克服KZ指数和WW指数包含内生性变量的弱点,具体表达如下:SA=-0.737*size+0.043*size2-0.04*age。故本文采用SA指数作为融资约束的衡量指标进行稳健性检验,得到了与前文类似的结论。由于篇幅限制,此处未列示结果。

2.分组检验。本文根据投资非效率值是否小于0(参照文中Richardson投资模型),将包含232家文化创意上市公司803个有效观测值的全样本面板数据分成融资约束组和非融资约束组。分组检验企业家社会资本对创新绩效的影响,发现融资约束组中专业技能资本对企业创新绩效具有显著的提升作用,而在非融资约束组中各维度社会资本对创新绩效的影响不显著。这可说明企业家社会资本(主要是专业技能资本)对面临融资约束的文化创意企业的创新绩效有显著的提升作用,在一定程度上支持了专业技能资本可通过缓解文化创意企业的融资约束进而提升企业创新绩效的假说。由于篇幅限制,此处未列示结果。

五、研究结论与启示

(一)研究结论

本文将企业家社会资本界定为企业家专业技能资本、政治关系资本与商业关系资本,以我国2010~2016年沪深上市文化创意企业为研究样本,分析异质性企业家社会资本对文化创意企业创新绩效的不同影响机理并进行实证检验,并分析上述作用效果因所有权性质不同而表现出的差异。研究发现,融资约束对文化创意企业的创新绩效产生显著负面影响,专业技能资本有助于提高文化创意企业创新绩效,具体通过缓解企业融资约束而发挥作用,但是政治关系与商业关系资本对文化创意企业的创新绩效并无显著影响。进一步地,上述结论对民营文化创意企业成立,但不适用于国有文化创意企业。

(二)实践启示

本文的实践启示如下:企业家政治关系资本、商业关系资本及专业技能资本对企业融资约束的影响机理不同,专业技能资本通过释放更多创新项目的信息进而减少内外部信息不对称,来缓解企业融资约束,进而提高企业创新绩效。政治关系资本和商业关系资本可通过信任机制与声誉机制来对企业融资产生影响,但相比专业技能资本,政治关系与商业关系资本需要较多的维持成本,这在一定程度上弱化了其正向作用,甚至产生负向影响。文化创意企业融资难的根本原因在于金融供给主体缺少关于文化创意企业经营和项目投资风险的必要信息,企业与外部投资机构之间较大的信息不对称程度导致外部投资者对文化创意企业提供融资支持的意愿下降。结合企业自身特性,对文化创意企业尤其是民营文化创意企业来说,要更加重视企业家专业技能资本的积累。

此外,文化创意企业日益成为我国经济发展的驱动力,为破解文化创意企业融资难问题,政府应鼓励高校设立文化创意与经济管理类交叉学科,培养更多文化创意产业相关人才,以满足文化创意企业发展的需要。银行可以专门设立文化创意项目部门,开发出多种适合文化创意企业的金融产品,破解文化创意企业融资难题,促进文化创意产业发展,提升国家文化软实力,最终实现经济全面转型与可持续发展。