基于生命周期理论的企业财务战略分析

——以X公司为例

2019-10-16

(青岛科技大学 山东 青岛 266061)

文章以上市公司X为例,通过对企业的行业环境、内部环境以及财务报表的分析,判定X公司所处的企业生命周期阶段。最后从生命周期的角度分析企业的筹资战略,并找出其中存在的问题,做出企业财务战略举措。

一、X公司环境分析

(一)行业环境分析

通过对企业的外部环境进行相应的分析,可以全面系统的了解到企业目前环境的优势和劣势,能够促进企业制定合理有效的财务目标。本文运用波特的“五力模型”对公司的外部环境进行相关分析。

1.潜在的新进入企业:娃哈哈企业通过研发出中高端奶粉以及其他奶制品的方式来占领更多婴幼儿奶粉的市场份额,新产品的研发带来对市场占有率等方面的要求,而这必定会引起现有企业之间更加激烈的竞争。

2.替代品的威胁:在类似行业中的某些产品的价格也会对婴幼儿奶粉的价格造成一定的冲击,比如豆浆、豆粉等产品。且这些产品的研发生产具有一定的难度,更能吸引消费者对新研发产品的关注度。

3.买方讨价还价的能力:由于X企业采用官方定价,所以购买方的讨价还价能力是较差的,产品价格只在较小的范围内变动。

4.供应方讨价还价的能力:因为X公司具有自己的奶源生产地,所以公司的主要生产成本可以自己掌控,无需与供应商进行讨价还价。但如果从被称为“欧洲农村”爱尔兰购进奶源,则会受到供应商的威胁。

5.现有竞争者的威胁:目前可以把奶粉企业分为三大类,分别为全国性的奶粉企业、地方性的奶粉企业和国际性的奶粉企业。由于全国性与国际性奶粉企业积极响应扩大内需的号召。所以一大批集供货、生产、销售于一体化的奶粉企业诞生。而属于地方性的企业X公司,还没有达到生产、销售与供货的一体化。所以,这是X企业面临的最大的竞争者威胁。

(二) 内部环境分析

1.企业资源分析:X食品有限公司具有比较好的品牌和战略优势。该公司将品牌定位为“育婴专家、母婴顾问”,迎合了广大消费群体的消费心理。

2.企业核心竞争力分析:首先,X公司拥有自己高品质的奶源基地,无需担心供应商的威胁,和其他企业相比,不仅可以节约资金,而且还可以提升品牌的知名度。其次,X企业独特的奶粉配方和高品质的奶源基地是该公司所独有的核心竞争力,竞争对手难以模仿或转移。但即使这样,随着婴幼儿食品行业的不断扩大发展,其他企业所创造出的类似的核心竞争力有可能会代替了X公司的核心竞争力。

由上述分析可知,婴幼儿食品的市场潜力比较大,拥有着比较大的商机,但是由于行业内部的竞争相对比较激烈,新进入的企业发展迅猛,且消费者选择的弹性比较大,所以想要在奶粉行业中占据有力地位具有较大难度。不过X企业有较好的发展基础,与其他竞争者相比,在战略、品牌、文化组织等各方面也具有一定的优势,总体来讲,还是比较乐观的。

三、企业生命周阶段的确定

(一)X公司的财务基本分析

不同生命周期阶段的企业,其相关的财务数据的特征并不相同。所以分析企业的有关财务数据的特征,能够有效的判定出企业的生命周期阶段。本文收集了X公司从 2013 年至 2016年间的财务报表,通过对资产负债表、利润表以及现金流量表的财务数据进行研究分析,进而得出企业生命周期的相关结论。

1.资产负债表分析:资产负债表,能够体现企业当前的偿债能力和资本结构。不同的生命周期阶段,企业偿债能力的强弱与资本结构不尽相同。

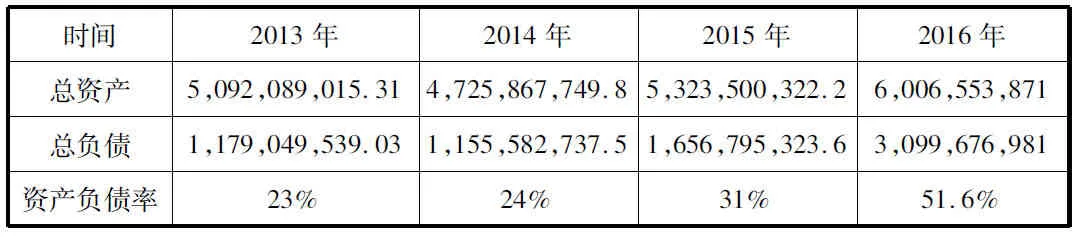

表1 X公司的资产负债明细

从表1可知,X公司2013年至2016年间,总资产经历了先减少后增加的趋势。先从2013年的 509,208.9万元减少至2014年的472,586.77万元,后又增加至2016年的600,655.4万元,增长率为18%。负债总额也有所增加,从 2013年的117,904.95万元增加至 2016年的309,967.7万元,是2013年负债的1.63倍,负债规模扩大倍数远超于资产规模扩大百分比。在2013至2015年期间,资产负债率稳定在27%左右,2016年的资产负债率达到了51.6%。

2.利润表分析:利润表能够直接体现出企业的盈利状况。一般情况下,处于成长期的企业,其主营业务收入增长率大于10%;处于成熟期的企业,其主营业务收入增长率通常在5%-10%之间;而对处于衰退期的企业的企业来讲,其主营业务收入增长率要低于5%。

表2 X公司的主营业务收入明细表

由表3,X公司的主营业务收入呈下降趋势,从611,711.8万元下降至276,449.8万元,主营业务增长率也由正变负,下降到了-39%,已经远远低于能够证明企业处于衰退阶段的5%,由此可判定,企业很有可能处于生命周期的衰退阶段。

3.现金流量表分析:不同的生命周期阶段,企业的筹资、投资以及经营活动的现金流量净额有所不同。处于成熟阶段的企业,经营活动和投资活动现金净流量呈现正值,筹资活动现金净流量相反;处于衰退阶段的企业,筹资活动产生的现金流量表现为正,而投资活动以及经营活动所产生的现金流量相反。通过对X公司的现金流量表分析得出,2013年至2016年间X公司经营活动与投资活动产生的现金流量净额整体趋势在减少,呈现负值;而筹资活动所产生的现金流量净额在不断增加,呈现为正值,可以得出企业目前正处于企业生命周期阶段的衰退期。

(二) 企业生命周期的确定

综上可知,X公司主营业务收入增长率不断减少,低于5%;资产负债率较高,已超过了50%,财务风险较大;主要通过对外负债来增加资产,企业目前的现金流量生命周期特点比较明显。呈负、负。正状态,由此可以得出,企业目前正处于生命周期的第四阶段——衰退期。

四、X公司的筹资战略分析

进入衰退期的X公司,经营风险和财务风险都有所升高,因此需要根据企业目前生命周期的特点,对筹资战略做出一定的调整。企业在2016年,通过增加大量的短期借款进行外部筹资,同时企业的控股股东将其所持有的4800万股权进行质押,用途为融资。虽然对在A股市场上的企业来讲,股权质押比较普遍,但进行质押仅仅为了融资的情况并不多见。X公司的这种做法表明公司目前的资金状况十分紧张。2016年企业的经营活动产生的现金净流量为-423,347,095.2元。这已经不是X公司经营活动现金净流量首次为负值。通过分析X公司近12个季度的财务数据发现,经营性现金流量净额多数情况下为负值。这说明2016年,X公司的经营状况较差,需谨慎经营。

五、X公司得到的启示

通过上文的分析,可以得出此行业的内部竞争比较激烈,想要在奶粉行业中占据优势地位具有较大的难度。再者,企业目前处于生命周期的衰退阶段,经营风险及财务风险都比较高。因此,需采取相应的对策来缓解企业的现状。下面将分别从筹资、投资以及分配这三方面做出相应的对策。

(1)筹资方面:X公司在筹资方面应尽量使用保守型的筹资战略。将之前成熟期所使用的内部与外部相结合的筹资战略,改成内部筹资战略,要多采用包括企业留存收益、债转股、股东投资等其他权益筹资方式,通过缩小负债资本的比率,来维持企业良好的资本结构,降低企业的财务风险。

(2)投资方面:X公司在投资方面应采用退却型的投资战略。从现有的经营领域里应尽可能多的抽出投资,尽量停止新的投资,精简公司管理机构和企业人员。通过采用紧缩性的信用政策,保证现金流入企业;并用在企业的主导业务上,以此来增强其主导业务的市场竞争力,从而进一步延长企业主导业务的存活时间

(3)利润分配方面:就处于衰退阶段的企业来讲,通常情况下应该采取“低分配”的股利分配政策,但就X公司来讲,虽然企业的获利能力有所下降,但现金流量仍比较多,所以,在不损害企业发展所需资金的前提下,可以采取中等的股利分配政策。