试点城市房产税政策对于房价的影响及未来发展对策

2019-10-14

(云南财经大学 云南 昆明 650000)

近年来,随着中国经济的高速发展,房地产业也发展迅猛,房价居高不下,政府不断推出举措,试图抑制房价过高对经济发展和人民生活水平造成的影响。对于短期的限购等抑制性政策,终究不是解决房价过高的良方。人们在寻找长期有效的房地产价格制约机制,房产税这一政策性举措应运而生。2019年3月5日,十三届全国人大二次会议在北京开幕,国务院总理李克强作政府工作报告,对2019年房地产方面的工作部署,主要包括:稳步推进房地产税立法、推进保障性住房建设和城镇棚户区改造、落实城市主体责任促进房地产市场平稳发展等。房地产税立法第3次进入政府工作报告,落地速度在加快。房产税是仅对房屋财产本身征收税,相当于国外的物业税。在税收制度健全的国家早有实行,它除了一般税收政策所具备的增加财政收入,还被赋予了调节房价和控制房源的政策预期。

一、房产税征收现状

2011 年 1 月 28 日,上海市和重庆市发布了 《开展对部分个人住房征收房产税试点的暂行办法》,打响了沪渝房产税改革的第一炮,标志着沪渝房产税改革的开始。上海房产税试点范围是上海市全市的个人住房,具体为:征收对象是指上海市居民家庭在上海市新购且属于该居民家庭第二套及以上的住房和非上海市居民家庭在上海市新购的住房。纳税人为应税住房产权所有人。计税依据为参照应税住房的房地产市场价格确定的评估值。适用税率暂定为0.6%(应税住房每平方米市场交易价格低于上年度新建商品住房平均销售价格2倍的,税率暂减为 0.4%)。重庆试点征收范围是重庆市主城的九区,试点采取分步实施的方式。首批纳入征收对象的住房为:个人拥有的独栋商品住宅、个人新购的高档住房、在重庆市同时无户籍、无企业、无工作的个人新购的首套及以上的普通住房。纳税人为税住房产权所有人。计税依据为应税住房的计税价值为房产交易价。税率:独栋商品住宅和高档住房建筑面积交易单价在上两年主城九区新建商品住房成交建筑面积均价3倍以下的住房,税率为0.5%;3倍(含3倍)4倍的,税率为1%;4倍(含4倍)以上的税率为1.2%。在重庆市同时无户籍、无企业、无工作的个人新购首套及以上的普通住房,税率为0.5%。

虽然两个城市改革出发点相同,但是在具体税制设计方面差异较大。重庆房产税改革重点对象是高端住房,通过减少高端住房增加中低端商品房的数量想据此来缓解紧张的房地产业,而上海主要是针对同时拥有多套房产的家庭征税,主要目的在于房地产投机行为、炒房等现象。房产税改革可以增加持有房产的成本,引导群众理性购房,减少房产投机行为,对房地产市场正常发展起引导作用,这次改革对我国将实行的全面的房产税改革提供了模板,起到了重要的指导作用。

二、房产税对房价的影响分析

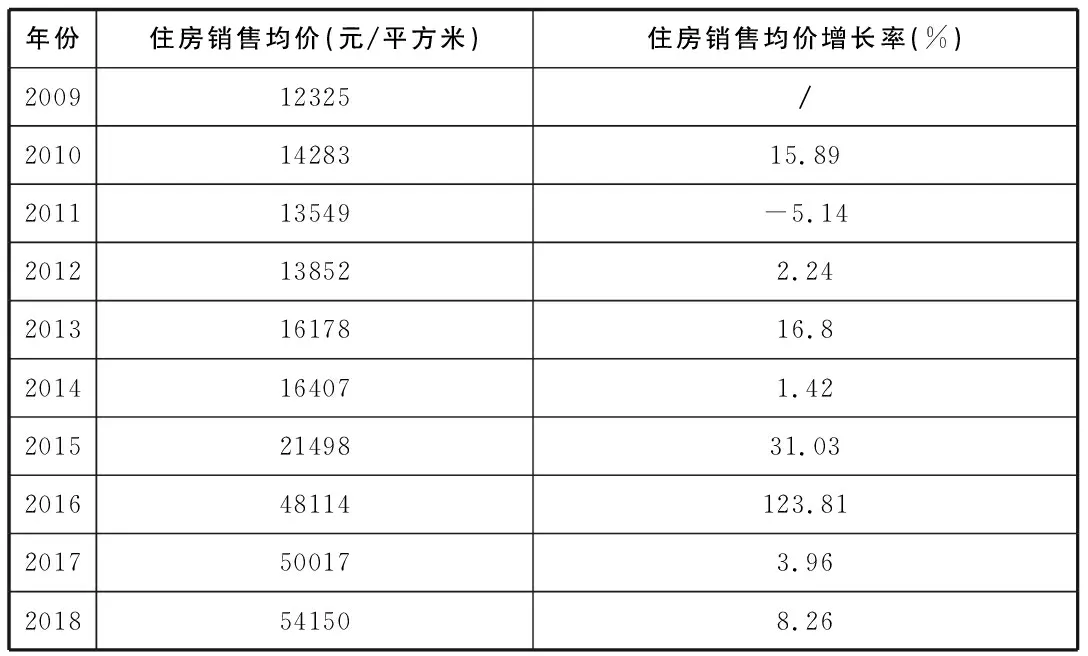

表1 2009-2018年的10年间上海住房销售价格变化

在这10年间,2011年是上海市住宅商品房销售均价首次并且也是唯一一次出现了负增长,从14283元 /平方米下降到了 13549元/平方米,降幅达5.14%。而在此之前的2009和2010年,上海住宅商品房销售均价呈现出连续大幅度的上涨,涨幅分别为52.03%和15.89%,这就说明2011年试行的房产税政策与房价变化有关。房产税一经开征,上海的住房价格即出现负增长,也反映出了开征房产税的政策能在短期内对上海的住房价格上涨起到一定的遏制作用。虽然在2011年以后,上海市的住宅商品房价格又出现了不同幅度的反弹,比如:2014年房价的涨幅仅1.42%,但2016年房价的涨幅却达到了惊人的123.81%,这主要是受到了国家当年的方针政策、购买者心理预期、房产中介的推波助澜等多方面因素的影响。其中国家政策影响比如:2016年央行首次下调了首套房的首付比例,首次购买普通住房的首付款比例调整为最低20%,而对拥有一套住房的家庭,申请贷款买房的首付款比例则调整为不低30%;此外还有诸如财政部调减房地产契税营业税等国家政策。从开征房产税的2011-2017年,上海市的住宅商品房销售均价持续攀升,保持着明显的上升势头,因此可以说从长期趋势来看,房产税的开征恐怕难以起到抑制住宅商品房价格增长的作用。

在房产税政策试行的2011年,重庆市住宅价格呈正增长,从4036.11元/平方米的价格上涨到了4 490.24元/平方米,涨幅为11.25%。同时,通过观察2011年之前的两个年度的数据可以发现,重庆住宅商品房销售均价都呈现出连续大幅度增长的态势,2009年和2010年的房价涨幅分别达到了23.80%和23.65%,均高于2011年的房价涨幅,这就说明开征房产税的政策实施对重庆市的房价增长起到了一定的抑制作用,虽然未能使房价出现负增长,但确实使涨幅出现了收缩。通过观察2011年以后的数据也能发现,2011年以后的住宅商品房销售均价的涨幅都在不断减小,甚至在2014年、2015年两年中出现了房价负增长。综合考虑来看这可能得益于重庆房产税改革试行中侧重于对高档住宅和别墅征税实行累进税率。虽然重庆市的房价并没有如上海一般在房产税政策试行当年即出现房价负增长,但房价涨幅在平稳收缩却是事实,根据长期趋势分析来看,房产税政策还是能够在稳定房地产市场价格方面产生作用。

房产税并没有对前两个试点城市起到明显遏制作用,随着时代变迁,人们的生活水平在不断上升,房价持续上涨仍然是未来的趋势。影响房价的因素有很多,价格可能是由于地区优势,就业供应短缺、制造业的发展、政府的支持以及行动而波动。另外,由于房价由建设费,拆迁费,土地出让金,城市建设附加,契税等多种因素构成,房产税仅为其中的一小部分,仅仅作用于缩小贫富差距、调控住房消费等,所以,从西方国家现状以及中国的现有试点发现,房产税都不太可能成为降低房价的强力武器。

三、开征房产税影响试点城市房价的原因分析

来自上海和重庆两个试点城市的数据表明,开征个人住房房产税对抑制住宅价格上涨势头的作用甚微,至少对于新建住宅的确如此。这其中,主要有以下几种原因:上海是我国经济活动最频繁的发达大城市,重庆也是西南地区一大经济中心城市,由于就业机会的优势,二者均具有较强的人口聚集功能。人口向这些城市集中,会对住宅发出刚性需求的信号,即便是开征房产税会间接提高消费者的支付成本,由于人口对居住的需求在持续增加,相应的住宅价格就不会受到明显抑制。同样是由于大城市对住房的刚性需求较为旺盛,房产的投资功能很难被弱化,相应地对房产的投机性需求就难以得到抑制。对于投资性购房者而言,其新购住宅可能达到纳税标准,开征房产税后的额外持有成本为所缴纳的税金,但如果在其所预期的时间段内,住宅价格仍然会上涨,只要房产溢价超过税金成本和市场利率,对住宅的投机性购进仍然有利可图。金融危机之后,闲置资金投资渠道收窄,投资房地产的机会成本相对较低,于是,当前房产税税率未能起到遏制大城市炒房的作用。两大试点城市的征税对象所覆盖的范围不大,未能充分体现房产税抑制房价的潜力。重庆的主要税收目标是在主城九区的独栋房屋,高档商业住房,以及“在重庆市没有户口,没有生意,没有工作的人”新购买二套及以上的普通住房,对于独栋住宅和高档商品住宅给予了较为宽松的免税面积,而对于新购二套普通住宅的纳税对象很容易游离于“三无人员”的规定之外。上海市的试点办法实际上的主要征税对象仍然是未取得上海户籍的普通购房者,而对本地居民家庭的购房抑制力度有限。由于以上种种因素的存在,重庆和上海征收房产税的试点对于抑制住宅销售价格上涨的作用有限。

四、完善个人住房保有环节房产税征收方案的建议

(一)优化税制设计

1.扩大房产税征收范围,目前除重庆的存量独栋别墅纳入个税征收范围外,其他存量房不在个人房产税征收范围内,这无疑让拥有多套房产的人成为税收对象的漏网之鱼,同时,一人拥有多套住房,会出现大量房屋空置的现状,造成资源的浪费和分配的严重失衡。这样一来,可能再次推高房价,导致一部分人买不起房。所以,将存量房和首套房纳入个人住房征收范围一起征收房产税,不仅可以缓解社会压力,也是房产税改革的必经过程。

2.采用差别税率计算征收房产税。对不同的地区,不同的住房采用不同的税率进行计算征收房产税。如采用较高税率对一线城市征收房产税,二三线城市的房产税税率则在一线城市税率基础上依次降低,同时,在一个地方,城市住房采用高税率,郊区农村住房使用较低税率。

3.坚持首套住房不征收房产税。房产税的改革一定要适应当今中国国情,中国应该借鉴国外房产税改革的优秀经验,参照本国的实际情况制定合理有效的房产税征收制度,即全国范围内居民拥有的首套房屋不征收房产税。这样一来,可以让中低收入者吃下一颗定心丸,那就是,房产税只调节高度,这点是非常重要的,关系到房产税改革的可行性。

(一)完善配套制度

1.房地产业涉税信息的充分获取与共享,以信息化技术为依托,在税务、房管、国土等部门建立信息化网络,实现信息联网,以为房产税征收建立全面性的涉税信息网络,快速有效的摄取信息资源,实现资源的共享与利用。

2.健全房地产评估制度。必须要建立一套评估和管理的机构和机制,对房产税计税的税基进行价值评估和管理。首先,需要建立相关的数据库,作为评估机构和机制建设的基础;其次,要在数据库建立的基础之上,对相关的评估标准和评估技术进行完善和升级,从而为评估活动打下坚实的基础;最后,还需要建立一套评估报告的审查与检查体系,并且建立起对评估报告争议的仲裁机制

(二)建立房产税征收的监督机制

1.高效的稽查制度,建立有效的房产税征纳双方沟通机制。由于房产税的征收会涉及到不同的部门,因此需要相关的部门来负责房产税征收各个环节的优化。具体来说,就是通过制度建设,从各个方面加强对房产税偷税行为的稽查力度,防止房产税的流失。

2.建立有效的房产税征纳双方沟通机制。透明化的评估和税收信息。当前世界很多的国家最常用的办法是将信息公布在政府的网站上,让纳税人能够通过政府网站进行全面性清晰明确的了解。第二,可以通过电话或者网络等方式,找到纳税人的相关人员获取所需要的信息。纳税人或者纳税人代表(例如顾问、代表律师)应该有权约见权威评估人员,商讨评估价值或评估过程的相关问题。