从中美债市结构看商业银行流动性覆盖率达标难易

2019-10-11杜瑞岭

杜瑞岭

摘要:《巴塞尔协议Ⅲ》引入了流动性监管指标——流动性覆盖率(LCR)。由于各国金融市场结构存在差异,因此商业银行达标的难易程度各不相同。本文对比了中美债券市场存量及结构,发现美国商业银行更易于实现LCR达标。为更好地支持我国经济发展及银行监管的达标,本文提出了有针对性的建议。

关键词:巴塞尔协议 债券市场 流动性覆盖率 一级资产

中國银保监会参考《巴塞尔协议Ⅲ》的规定,于2018年5月发布了《商业银行流动性风险管理办法》(以下简称《流动性新规》),自2018年7月1日起实施。《流动性新规》引入了《巴塞尔协议Ⅲ》中的流动性监管指标——流动性覆盖率(LCR),规定LCR不小于100%,并要求各商业银行在2018年年底前达标。

商业银行在落实《流动性新规》时存在一定程度的压力,如达标成本较高、现金及优质流动债券占用较高、高盈利性产品投资不足等。这些压力可能引发商业银行减少信用债、地方政府债投资,导致其对实体经济支持不足等问题。本文旨在通过对比分析中美债券市场总量及结构上的不同,来讨论中美商业银行实现LCR达标的难易程度,进而给出合理化建议。

一级资产按照当前市场价值计入合格优质流动性资产,包括:现金,存放于中央银行且在压力情境下可以提取的准备金,国债、央行票据、政策性金融债(三者之和以下简称“一级资产债券”)。据笔者估算,现金与存放于中央银行可以提取的准备金约占一级资产的25%,一级资产债券约占75%。

二级资产由2A资产和2B资产构成。2A资产按当前市值的85%折扣系数计入合格优质流动性资产,包括:地方政府债;信用评级在AA-以上的信用债券,不包括金融机构债。2B资产按当前市值的50%折扣系数计入合格优质流动性资产,主要为一些评级比较低的公司债券。

在计算LCR时,要求二级资产占比不得超过40%,2B资产占比不得超过15%。

在计算二级资产40%的上限时,先考虑15%上限的存在对2B资产所造成的扣减。

综合以上要求,如《流动性新规》的附件2所指出:

2B资产调整项=Max{调整后2B资产-15/85×(调整后一级资产+调整后2A资产),调整后2B资产-15/60×调整后一级资产,0}

二级资产调整项=Max{调整后2A资产+调整后2B资产-2B资产调整项-2/3×调整后一级资产,0}

合格优质流动性资产=一级资产+2A资产+2B资产-2B资产调整项-二级资产调整项

实践中,商业银行债券投资业务信用风险偏好较低,主要投资一级资产债券和2A资产债券,2B资产债券投资规模非常小。于是假设商业银行一级资产市场价值为m,2A资产债券市场价值为n,2B资产债券为零,则调整后一级资产为m,调整后2A资产为0.85n。从而可得出:

(1)当0.85n-2/3m>0即n>0.7843m时,二级资产调整项=max{0.85n-2/3m,0}=0.85n-2/3m,合格优质流动性资产=m+0.85n-(0.85n-2/3m)=5/3m。

(2)当0.85n-2/3m≤0即n≤0.7843m,二级资产调整项=max{0.85n-2/3m,0}=0,合格优质流动性资产=m+0.85n。

因此,商业银行若想将所投资的2A资产债券全部计入优质流动性资产,其持有量应不超过一级资产的0.7843倍,或一级资产在合格优质流动性资产市值(二级资产未折扣)中的占比应不低于m/(m+0.7843m)≈56%。此时,按一级资产中一级资产债券占比为75%计算,一级资产债券在合格优质流动性资产债券市值中的占比应不低于0.75m/(0.75m+0.7843m)≈49%。

中美债券市场存量及结构对比

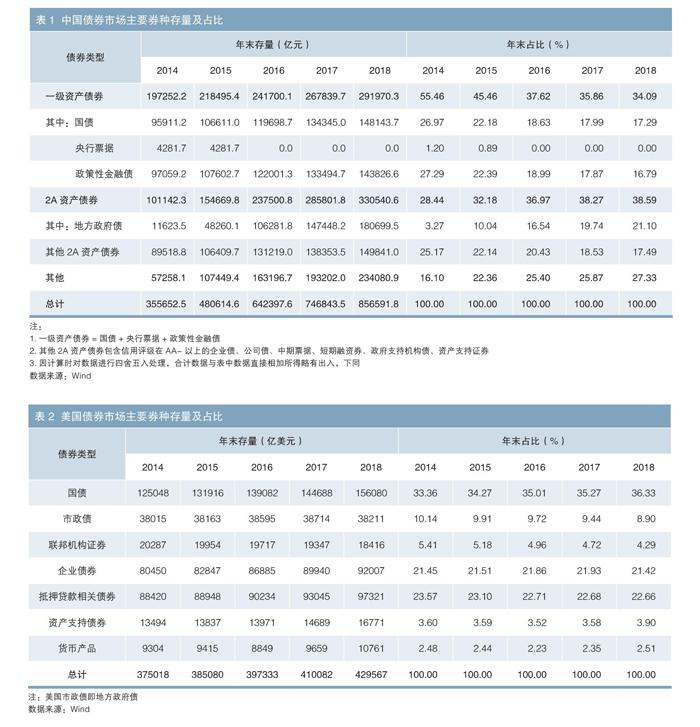

《巴塞尔协议Ⅲ》在制定流动性监管指标LCR时,更多参考的是国外发达国家金融市场的情况,对发展中国家的金融市场情况考虑较少。下面简要对比分析近些年中美债券市场存量及结构变化的情况(见表1、表2),以及由此对中美商业银行LCR达标所产生的影响。

(一)中国利率债种类更多、占比更高

中国利率债包括国债、央行票据、政策性金融债、地方政府债。由于中美政体的不同,债市信用风险划分也不相同。美国地方政府允许破产,市政债属于信用债,因此美国利率债只有国债。中国利率债存量余额由2014年的20.89万亿元增长到2018年的47.27万亿元,增速较为稳定,占比维持在56%左右。细分来看,地方政府债增长迅猛,其他利率债占比呈下降趋势。同期,美国国债市场存量和占比都是逐渐升高的,存量余额由12.50万亿美元增长到15.61万亿美元,占比由33.36%增长到36.33%。中国利率债种类更多、占比更高,为投资者提供了更多投资利率债产品的机会,有利于投资者根据自身状况合理配置资产。

(二)中国一级资产债券种类更多、占比更低

中国一级资产债券包含国债、央行票据、政策性金融债。其存量余额由2014年的19.73万亿元增长到2018年的29.20万亿元,占比却由55.46%下降至34.09%。美国一级资产债券虽然只有国债,但其目前的占比超过了中国。在债券占比一定的情况下,从流动性角度来说,债券种类并非越多越好。通常情况下,种类越多,流动性越差。因此,从商业银行LCR达标角度来看,美国的债券市场结构优于中国。

(三)中国免税债券占比更低

中美两国对国债和地方政府债(市政债)都有不同程度的免税优惠政策。美国对国债和市政债的税收减免政策差异较大,中国对国债和地方政府债的税收优惠政策相同。中国免税债券由2014年的10.75万亿元增长至2018年的32.88万亿元,占比由30.24%增长至38.39%。同期,美国免税债券由16.31万亿美元增长至19.43万亿美元,占比由43.50%增长至45.23%。 因此,中国免税债券占比更低。

(四)中国国债占比更低

在债券市场中同时具有免税、一级资产债券、利率债三个属性的债券只有国债(见图1)。中国国债总量虽在上升,占比却在不断下降,由2014年的26.97%下降到2018年的17.29%。而美国国债占比起点高,且在不断上升,2018年已达到36.33%,高于中国约19个百分点。由此看来,美国免税一级资产债券占比远高于中国,且差距有进一步扩大的趋势。

中国地方政府债存量从2014年的1.16万亿元增长至2018年的18.07万亿元,在债券市场中的占比由3.27%升至21.10%。而同期,美国市政债存量保持在3.85万亿美元左右。如前文所说,中国地方政府债属于利率债,且能享受与国债一样的免税政策,利差较国债有一定的上浮,是商业银行的优选配置资产,而美国市政债属于信用债。因此对比两国情况,中国债券市场中地方政府债的重要性要远高于美国市场中市政债的重要性。

- 美国债券市场结构更有利于商业银行LCR达标

商业银行在资产配置时,需综合考虑盈利性、流动性、安全性三个方面。根据以上统计分析可知,中美债券市场结构有较为明显的差别。综合来看,美国债券市场结构更有利于商业银行关于流动性指标LCR的达标。

中国商业银行持有债券及LCR达标情况分析

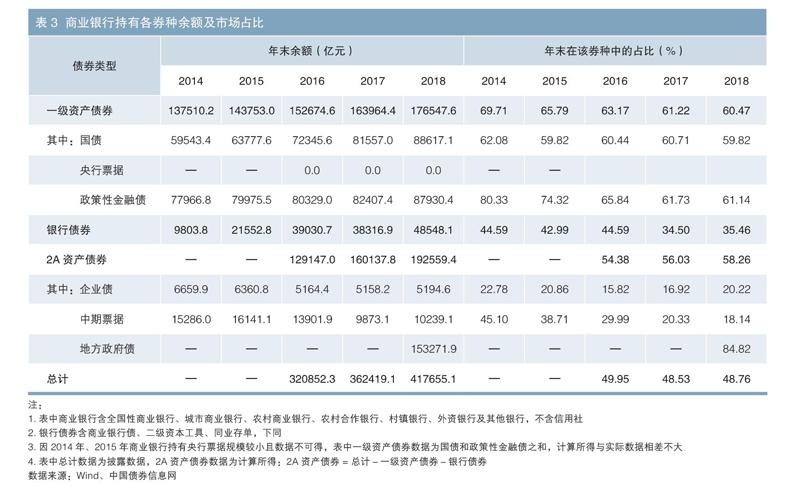

本文整理了2014—2018年商业银行持有各券种余额及在市场中的占比(见表3)。由表3可知,商业银行一级资产债券持有量由2014年的13.75万亿元增加到2018年的17.65万亿元,占全市场一级资产债券的比重由69.71%下降到60.47%。其中,国债持有量由5.95万亿元增加至8.86万亿元,占国债总量的比重由62.08%下降到59.82%;政策性金融债持有量由7.80万亿元增加至8.79万亿元,占该券种的比重由80.33%下降到61.14%。商业银行在进行债券投资时,若更多考虑盈利性和安全性,则地方政府债能对一级资产债券起到良好的替代作用。近年随着地方政府债大量发行,商业银行对其持有比例较高,这也是一级资产债券占比下降的重要原因。

由表4可知,在商业银行内部,一级资产债券持有比例由2016年的47.58%下降至2018年的42.27%,并存在进一步缩小的趋势;持有商业银行自身发行的债券比例维持在10%以上;2A资产债券持有比例逐渐升高,其中企业债和中期票据比例逐渐下降,其他债券比例逐渐升高。截至2018年年底,商业银行持有2A资产债券的约80%为地方政府债。一级资产债券持有量在合格优质流动性资产债券市值中的占比由2016年的54.17%下降至2018年的47.83%,已低于阈值49%,并有进一步下降的趋势。

由表5可知,国有五大行LCR值较为稳定,均值在120%~130%。这表明五大行为我国金融市场稳定做出了应有的贡献。其中,建设银行LCR较高,保持在130%以上。全国股份制商业银行LCR均值明显低于五大行,但呈现出一定的上涨态势。同时也有部分股份制商业银行在某一时段出现LCR低于100%的情况,表现出一定的达标压力。受资产规模和自身信用的影响,城商行对流动性风险更加重视,其LCR均值较高。

对改善商业银行LCR的建议

通过对比分析中美债券市场存量及结构可以发现,美国商业银行更易于实现监管指标LCR的达标。为了能使中国商业银行更好地服务实体经济发展,本文针对改善LCR提出了如下设想。

(一)在巴塞尔协议制定和修改时尽可能多地表达发展中国家的意见,使其实行差别化监管

巴塞尔委员会成立于20世纪70年代,当时的主要任务是讨论有关银行监管的问题。中国于2009年3月加入该组织。目前巴塞尔委员会的成员已扩展至世界上27个主要国家和地区,以欧美发达国家为主。在历次巴塞尔协议制定和修改过程中,委员会主要参考的是欧美发达国家的国情,对发展中国家考虑不足。这使得发展中国家商业银行达标成本较高。因此,在巴塞尔协议制定和修改时,中国应尽可能多地表达发展中国家的意见,建议委员会充分考虑各经济体的不同,制定差别化的监管策略。

(二)进一步尝试探索《巴塞尔协议Ⅲ》中国化

一是在《巴塞尔协议Ⅲ》应用到中国银行业监管时,可以考虑根据中国债券市场发展情况进一步细化落地规则。如中国地方政府债具有信用等级高、监管严、规模大等特点,可尝试探索为其单独设置占比限额。

二是探索根据商业银行资产规模进行LCR的差别化管理。从2018年各商业银行LCR达标情况分析可知,资产规模较大的国有商业银行LCR均值较为稳定,资产规模中等的全国股份制商业银行LCR略超達标线水平,资产规模较小的城商行LCR较高。这体现了受资产规模和自身信用影响,不同商业银行对流动性风险承受能力和管理水平的差异。对此,监管机构可根据商业银行资产的规模进行差别化管理。(本文仅代表作者的学术思考,不代表任何机构意见)

注:本研究受到北京市博士后工作经费资助项目(2018-ZZ-074)资助。

作者单位:北京银行博士后科研工作站

责任编辑:刘颖 罗邦敏

参考文献

[1]陈红,林键,杨国强.宏观变化、银行结构与流动性风险——基于流动性覆盖率LCR的实证分析[J].金融监管研究,2017(8):1-17.

[2]陈健恒,唐薇,但堂华.LCR考核对商业银行及债券市场的影响[J].债券,2017(5):60-66.

[3]胡月晓.中美债市结构差异比较研究[J].华北金融,2007(5):3-5.

[4]李霞,王凌飞.中美债券市场持有人结构比较及中国债券市场持有人结构走向探讨[J].西部金融,2018,528(9):18-23.

[5]田娟,曹甜甜.关于商业银行流动性覆盖率的调查[J].金融发展研究,2016(1):87-88.

[6]许青.中国商业银行流动性监管现状研究——基于巴塞尔协议Ⅲ[J]. 经济研究导刊,2014(9):110-112.

[7]许余洁.中美债券市场差异折射我国债市多种弊端[J].中国银行业,2016(5):43-46.

[8]喻博纯,张璐,王淇.流动性覆盖率(LCR)指标对商业银行流动性风险预警作用研究[J].经济视角,2014(7):23-24.