发现隐性成本

2019-10-11田野

□ 文/田野

所谓显性成本(Explicit Cost)是指厂商在生产要素市场上购买或租用所需生产要素的实际支出,即企业支付给企业以外的经济资源所有者的货币额。例如支付生产费用、工资费用、市场营销费用等,因而它是有形成本。而隐性成本(Implicit cost)是厂商本身所拥有的且被用于企业生产过程中的生产要素的总价格,是一种隐藏于企业总成本之中、游离于财务审计监督之外的成本。简单地说,显性成本就是可量化的成本,是财务报表上能算得清楚的费用,而隐性成本是指那些无法精确计算的成本,比如决策失误成本、影响力成本、时间成本、停滞资源成本等。

就是说,企业经营中流动的钱,只是成本的一种,称之为“货币成本”。而隐性成本虽不需要现金流出和流入,却对企业总成本构成产生巨大影响,是企业利润的无形杀手。我国企业在经历了多年高速成长之后,已开始从规模增长向价值增长转变。同时,企业所面临的市场环境也进入了一个高度不确定时期,过去那种一个行业一种稳定的“盈利模式”时代一去不复返了,盈利模式的淘汰与创新呈加速态势,行规被不断打破,企业边界变得越来越模糊。不断发现隐性成本,寻找新的利润源泉,已成为企业生存与发展的必要条件。

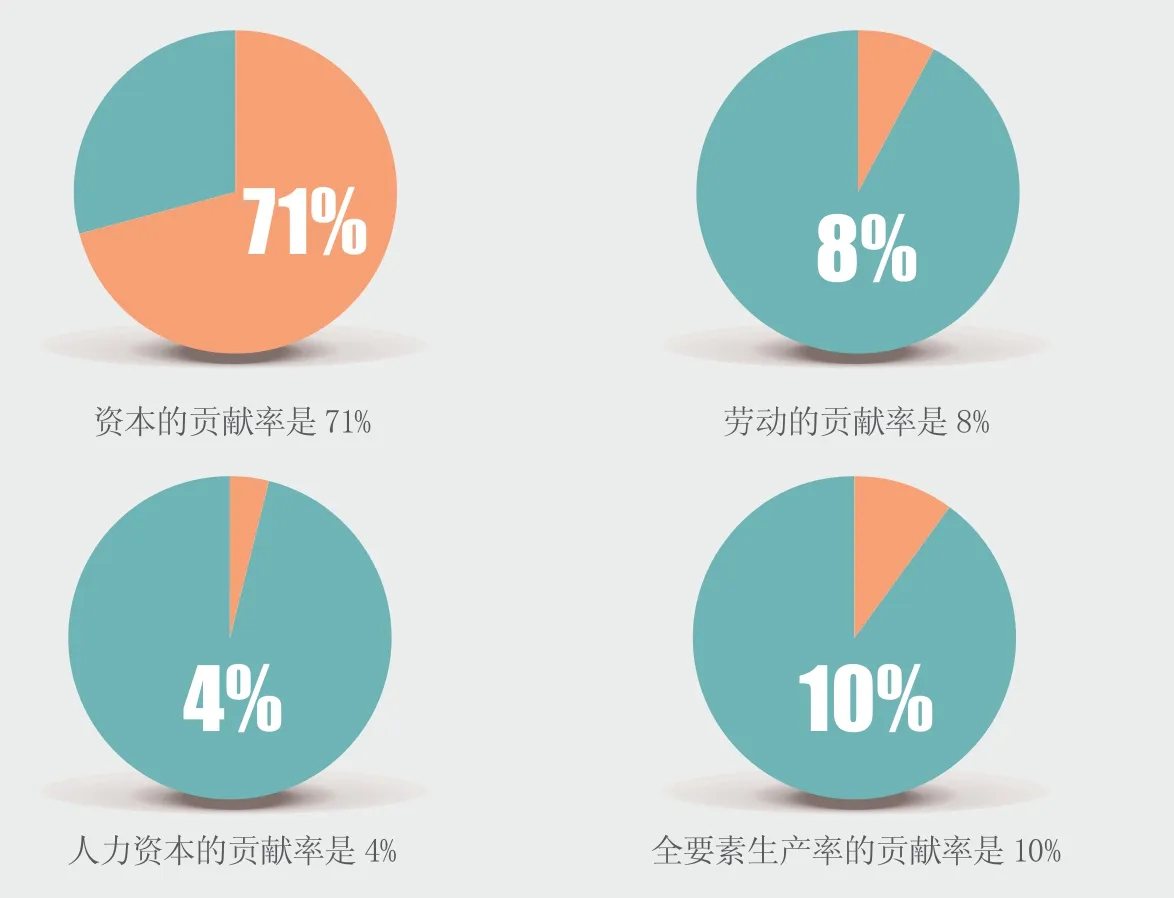

改革开放以来,在我国经济增长的支撑要素中

不能忽略的“货币时间价值”

21世纪的企业竞争是“人、钱、物、信息、时间”的竞争,尤其以“时间”竞争为核心。

在传统会计理论里,一提到降低成本,人们想到的就是减少材料费、降低劳务费,因此,只有人或机器作业的加工时间才进入成本核算的视野。而在丰田公司,生产时间的范围则宽得多,从取得材料到制成产品,再到获得金钱收益,除了加工产品的时间,产品停滞的时间(包括产品在各个生产环节的停顿以及库存时间)也要纳入成本的考察范畴。

之所以将产品停滞时间也纳入成本考察范畴,这是因为在财务学上货币存在时间价值,它跟产品是否加工没有关系。简单来说,产品只要一停滞就会占用资金,占用资金就会带来损失,这就是浪费的源头。在精益的世界里,单价乘以数量的二元成本观不能真正反映成本的构成,只有综合考虑生产时间的三元成本观,才能反映成本的实际情况。可以假设两种情形。一种情形是,一天生产出一件产品,第二天回收货款;另一种情形是,一天生产出一件产品,在仓库里存放99天,第100天后回收货款。按照传统的会计观,两者成本相等。但实际上,传统成本核算法存在一个致命缺陷,因为后一种方式丧失了将投入材料款在99天里反复活用的“利生利”机会。这个“机会费用”,在财务学领域里是要考虑进去的,因为即使是同一金额,进出账时间不同,市场价也会不同。企业应当意识到,忽视“机会费用”会带来损失。另一方面,对应“机会费用”,推行精益生产还会有“机会利润”:企业通过缩短生产时间,将多余的人、机器、空间资源找出来,在不增加固定费用的情况下接受追加的订单。这也正是20世纪70年代丰田公司在美国市场取得巨大胜利的最为强大的武器。

“货币的时间价值”是指货币经历一定时间的投资和再投资所增加的价值,也称为资金时间价值。引入“货币的时间价值”这一概念后,著名的丰田生产方式创始人大野耐一的“时间就是成本”“待工时就站着”这些“奇谈怪论”就不难理解了。他的“经济低成长期,过多生产就是罪恶”的名言也不再显得突兀,反而透出思辨的力量。

时间是一种独特的稀缺资源,它没有弹性、无法再生、没有替代品。因而企业管理者不能只注重固定资产、原材料等显性成本,忽视了“时间”这一隐性成本,损失可能比想象还要大。

决策、影响力、停滞资源及其隐性成本

企业战略决策是对企业未来经营目标、政策、途径、步骤和计划的通盘谋划。正确的决策像灯塔,引导企业绕过暗礁驶向光明的未来。糟糕的决策相反,一步步将企业推向泥潭,甚至万劫不复的深渊。

近两年就有两家著名企业因决策失误而失败,一个是乐视,一个是以小蓝单车、酷骑单车为代表的几家共享单车企业。乐视,从极盛到极衰,仅仅用了不到5年时间,可谓“来也匆匆,去也匆匆”,不可否认,贾跃亭是难得的极具创新精神和国际视野的企业家,但他的心太大,步子迈得太大,误以为乐视电视短暂成功可以迅速复制到乐视体育、乐视手机、乐视金融、乐视汽车上面,误以为生态没有边界,企业可以随意进入新的产业领域,致使业务战线拉得太长、摊子铺得太大、烧钱烧得太快,最终烧出个大窟窿。栽几棵树成活容易,生造一片森林太难。2017年上半年,共享单车市场还处于投资激战正酣,颜色都不够用,当时各路资本在“羊群效应”之下跟着嗨,唯恐投不进去,估值越抬越高。但是在下半年,大潮褪去,各种共享单车品牌惨烈阵亡。

乐视和小蓝单车等企业,都拥有极其有魄力、有头脑、有阅历、有经验的CEO,有成熟一流的决策团队和决策机制,背后还有不少精明的投资人,但他们都在波诡云谲的市场面前,输得一丝不挂。

从某种意义上说,决策层行为决定公司成败,决定隐性成本能否成功控制,而要杜绝决策失误,必须切实强化权力制衡,让决策过程真正透明公开。管理大师德鲁克有句名言:没有反对意见,就不做决策。这话听起来似乎怪怪的,却蕴含深刻的管理哲学。

当企业达到一定规模时,其内部结构复杂,矛盾交织,这时处在不同部门的中层管理负责人之间冲突自然形成了。他们为了部门小范围利益,把自己相当多的时间与精力放在游说企业高层,以及建立人际关系网等非生产性活动上,以期按照自己的利益去影响企业高层决策,这种成本经济学上称为影响力成本。

企业影响力成本是一种隐性成本,与一般显性成本相比,它的隐蔽性非常强,很难发现和认识,因为它是通过影响企业高层决策而起作用的。因此,对于参与市场竞争的企业特别是大型企业高层来说,认识影响力成本并设法去降低其影响。既然知道了其存在的原因,一是利益相关,二是信息不充分,那么就不难找出降成本的途径,就是要做到利益无关和信息充分。

停滞资源在企业里可以说是最广泛的隐性成本,例如闲置的设备,积压的库存,低利用率的岗位,闲置的资金、搁置的业务等,它们虽然不一定会继续消耗企业投入,却是企业资产的一部分,企业会为此承担利息等隐性成本。所以说,一个企业里停滞资源的多少,体现着企业资源利用率的高低。改革开放以来,在我国经济增长的支撑要素中,资本的贡献率是71%,劳动的贡献率是8%,人力资本的贡献率是4%,全要素生产率的贡献率是10%。显然,资本对经济增长的贡献率已经畸高。同时,投资战略意义被过分强调,一批批低效甚至无效项目上马,最终会在企业内形成大量不良或低效资产。因而如何注重对停滞资源源头控制增量,积极盘活存量,主动有效减量,成为企业提高效率的必修课。

扩大成本控制范围

随着企业经营时间增加,隐性成本在其总成本中的比例不断增大,企业要取得成本优势,就要强化对于隐性成本的控制与管理。在传统成本核算模式中,无法体现隐性成本的存在,当然也就不能分析企业盈亏是由于显性成本控制不严还是由于隐性成本过重所致。

随着企业经营时间增加,隐性成本在其总成本中的比例不断增大,企业要取得成本优势,就要强化对于隐性成本的控制与管理。在传统成本核算模式中,无法体现隐性成本的存在,当然也就不能分析企业盈亏是由于显性成本控制不严还是由于隐性成本过重所致。所以,需要把成本核算方式由事后核算改为按实际进展方式分解成本指标,并列明显性成本和隐性成本分类,这样才能真实、动态地控制和管理成本。而在流程优化方面,现在企业普遍存在时间成本浪费问题,原料利用率低下,也容易掩盖经营管理上的问题。目前企业管理中最大隐患是流程不经济、不完善、不增值,环节和环节之间契合度不高,生产组织缺乏协同性,而“协同”所产生的效应,包括产生的规模经济、资源互补、成本降低、市场分额扩大等,可以有效抑制隐性成本负作用。

隐性成本问题对成本管理提出了严峻挑战,而要从根本上预防和治理隐性成本问题,一是必须修复导致隐性成本大量存在的有严重缺陷的制度系统,解决制约经营体制上的效率问题。二是提高决策预见性和科学性。要建立起一整套严格的决策制度和决策程序,没有完善的决策支持系统,咨询系统,评价系统,监督系统和反馈系统,决策科学性无从检验,决策失误难以受到及时有效的监督。为避免决策的盲目性,对重大工程项目和涉及员工切身利益的项目,必须经过专家进行深入的调查研究和充分论证,拟定和评价方案,为决策提供充分的依据。三是扩大成本控制范围。企业不能仅仅局限于显性成本控制,还要扩大到整个产品生命周期隐性成本控制。如决策失误成本、影响力成本、时间成本、停滞资源成本和存货仓储成本等。ADP与普华永道调研表明,隐性成本占企业总成本10%-50%。如果企业在管理过程中界面不清、流程混乱,那么就需要付出巨大代价来找出问题症结并加以解决。