能源转型催生金融新机遇

2019-10-08麦肯锡

麦肯锡

可再生能源的发展只是电力行业变革中的一部分,包括智能电网建设要求的基础设施重构、行业电气化、电气化交通,以及智能設备等为其他行业、甚至是消费者都提供了参与到这一革命进程的可能性。

以太阳能发电为例,配备光伏电池的家庭可以将未用完的电能输入电网,从而同时兼顾了电能生产者和消费者的身份。能源与技术领域的公司势必在整个转型过程中发挥很大的作用,而金融机构同样有机会在这一进程中发挥自己的力量。

全球能源需求增长放缓

1950至2000年间,全球能源需求复合年增长率达到3%;2000至2015年间,增长率降至2%。预计这一速度将会持续放缓,在2015-2030年间降低一半,并在2030-2050年间再次腰斩至0.5%。而对电能的需求增长速度远超其他能源,预计到2050年,电力需求相比其他能源将要高出7倍。

电能需求预计增长情况

行业用电情况对比(占比情况,%)

建筑、交通运输以及工业的电气化推动了电力行业的发展,而石油、柴油、燃煤以及燃气发电正逐渐被可再生能源所取代。同时,随着各行业的数字化进程不断加速,数据存储与处理同样对电力这一能源形式提出了极大的需求与要求,这同样将进一步推动电力行业的发展。

可再生能源性价比提高

成本曾经是制约可再生能源发展的重要因素。但随着太阳能与风力发电的成本逐渐低于传统化石燃料,并预计随着技术的进步进一步降低。在21世纪30年代末,太阳能与风力发电成本将降低至每兆瓦时20欧元左右。从经济效益来说,太阳能与风力发电的技术发展速度相比其他形式将要快上5-10倍。

2015-2018年传统发电方式每兆瓦时电力成本()

随着分布式能源技术的不断更新,制约可再生能源发展的间歇式发电问题也将会被克服,这将大大制约化石燃料发电的发展。

金融业如何顺势而为?

资本密集决定了可再生能源行业对金融业的极强依赖,资本成本始终是电力成本的最大驱动因素之一。为了保证经济效益,可再生能源的生产和分配需要以大批量、小成本的模式生产。行业经验表明,许多能源公司对与具有能源行业专业知识的金融机构开展业务感兴趣。此外,有证据表明,这些公司并不完全满意它们从现有金融供应商那里得到的服务。这为其它机构提供了参与竞争的机会。

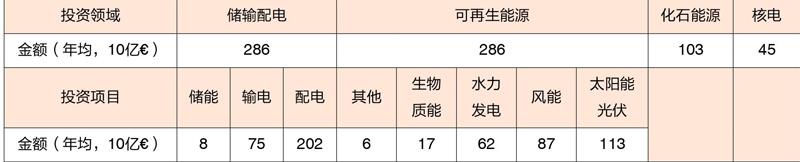

2018年到2025年,全球每年约40%的能源投资将用于可再生能源,总投资规模接近3000亿欧元——几乎是化石燃料发电投资的三倍。

2018-2025年能源投资分配情况

注:计算数值因为小数点等问题不能完全对应

在这一规模的投资背景下,金融投资者正在为大型资本基础设施投资融资。同时,资产管理公司以及一些养老基金正在为追求更多监管回报的公司债券或股权投资提供资金。

能源企业为了成功进入到具有高融资需求和日常接触市场的行业,将需要金融专业知识来补充其对能源行业的深入了解。而金融机构首先确定能够发挥其优势的业务战略,同时提高自己参与市场的能力,通过组建由行业专家以及投资专业人士在内的团队,参与跨境电力市场等。此外,他们还需要确保在长期商业风险管理等领域拥有最先进的手段和资源。

投资基础设施与投资发电能力同样重要。到2025年,欧洲的基础设施投资将达到2900亿欧元,从而将电网与地区可再生能源发电联系起来,并引入智能电网以适应小规模住宅和商业能源发电,以及开发电动车辆充电基础设施等。

公用事业公司的重组与并购活动同样为金融机构开辟了一定的空间。