新形势下国内上市公司的并购绩效

2019-10-08张荣莉

张荣莉

一、引言

并购是企业配置资源的主要途径和快速成长的重要方法。近年来,国内并购案例屡创新高,且呈现出并购规模不断扩大、并购企业数量逐年增长的趋势。尤其是2015 年以来,国内公司的并购在数量和规模上均突破历史记录。当前,我国经济发展进入了“新常态”,且随着国企改革及供给侧结构性改革的协同推进,越来越多的企业通过并购快速扩张,在新形势下推动公司多元化进程,对公司并购绩效的研究显得尤为必要。

Maja et al.(2015)研究了并购对欧洲经营绩效的影响,在研究了2008—2011 年公司的并购案例之后,发现目标公司在并购前、并购后的业绩并没有出现显著性差异。然而,Agnes et al.(2016)对2013 年12 月31 日前完成并购的公司进行了绩效研究,发现绩效、经营协同和财务协同之间存在正相关关系,且并购后绩效有显著改善;类似地,Hanousek et al.(2017)考察了1997—2013 年欧洲国家的7500 多个并购交易,其结论是在收购后资金转移到了目标公司。此外,Zahoor et al.(2018)研究了2002—2012 年银行业并购对其股价的影响,结果显示市场对银行业并购的反应是消极的。

在国内,冯根福和吴江林(2001)选用财务指标评价法,利用因子分析构建了综合评价指标体系,结果显示201 家样本公司在并购当年和并购后第一年绩效有所上升,第二年以后并购绩效就开始下降。孙健和刘铮(2013)从财务指标的视角,选取了56 起上市公司的并购事件进行了研究,得到的结果为并购取得成功的案例在国内不多,且并购绩效不明显。同生辉和王骏(2015)选取财务指标,通过主成分分析法和多元线性回归模型,考察了2007—2011 年中央企业的并购绩效,发现中央企业从并购后一年到第四年的绩效影响为负。刘畅等(2017)选取13 个财务指标评价了上市公司并购前后的绩效,结果显示并购对国内上市公司的绩效影响是短期内有微弱提升但是不明显,而随着时间的推移企业的收益会有大幅度的提高。李明娟、于卓群(2018)对2010—2015 年成功并购的82 家互联网上市公司的绩效进行研究,发现并购对互联网企业的短期影响不大,但长期来看却绩效显著。刘白璐、吕长江(2018)研究了2007—2014 年多内民营上市公司的并购绩效,发现这些公司将会更多地采取并购措施来促进长期的发展。

不难发现,在一些国家和地区,并购能给公司带来超额收益,而在另一些国家和地区,并购并不成功。反观国内,不同时期并购的绩效也不同。在“新常态”下,面对国企改革与供给侧结构性改革的双重驱动,尤其是2015 年中国的证券市场经历了大幅涨跌的情况下,国内上市公司的并购绩效是否得到提升?并购是否获得成效?因此,本文基于国内129 家上市公司数据,运用财务指标评价法对2015 年实施并购的国内上市公司的绩效进行研究。

二、研究设计

(一)样本选取与数据来源

在选取样本时,先对国泰安数据库中的样本进行整理,得到我国上市公司2015 年的并购重组事件的原始样本。再对不满足条件的样本进行剔除,具体的剔除条件为:剔除2015 年发布了公告但最终没有在2015 年完成收购的上市公司;剔除并购类型不是资产收购的公司;剔除交易金额较小的公司,保留的样本公司中,若为资产标的,则交易总价应大于等于1000 万元,若为股权标的,则交易的规模应大于5%;剔除金融类上市公司;剔除会计信息可能失真的ST 公司;剔除事件期内财务数据不完整的公司;每个公司只保留金额最大的一次并购事件作为研究样本。基于上述条件,最终得到了129 个公司作为研究样本。

针对129 个样本公司,选取其2013—2017 年的财务指标作为研究数据。文中进行实证研究的数据来自CSMAR 数据库和Wind 数据库。

(二)指标选取与模型建立

1.指标选取

在指标的选取上,根据《企业业绩评定标准》及国内外学者财务指标的选取原则,选取了满足条件的沪深上市公司的16 个财务指标,主要包括盈利能力、偿债能力、营运能力、发展能力这四个类型的指标。由于国内上市公司年报所包含的信息相比中期报告更全面、审计更严格,因此从Wind 数据库选取了这129 家公司2013—2017年的年度报表中的财务数据进行实证研究。具体的财务指标体系如表1 所示。

表1 财务指标体系

2.模型建立

由于财务指标之间有许多计算方法相似,包含着一些相同的因素,因此在实际操作中,对所选取的16 个财务指标进行主成分分析不仅简化成了几个综合性指标,还可以尽量消除上述偏差。首先,由于所选取的16 个指标性质不同,所以对其进行标准化处理,得到新的指标变量,

其次,运行主成分分析模型,并计算各个主成分得分:

最后,计算综合得分:

公式(1)、(2)、(3)中:σ(Xi)表示财务指标的标准差;E (Xi) 表示财务指标的均值;Xi表示指标变量;Zjt表示j公司在第t 年的主成分得分;bij 表示主成分得分系数,即变量与Zjt的回归系数;Hjt表示j 公司在t 年的综合得分;ωjt表示各个主成分的方差贡献率;m 表示提取的因子个数。

三、变量的提取及综合得分测算

(一)变量的提取

利用SPSS 24.0 和Excel 软件进行数据计算,并对129 家发生并购的国内上市公司各年的财务指标进行主成分分析,提取主成分变量,具体过程为:

首先,进行KMO 检验和巴特利特检验,检验结果如表2 所示。

一般而言,若KMO≥0.5,巴特利特球形度检验的显著性越接近于零,则说明越适合提取主成分因子,二者均表示主成分对原始变量信息的提取率,由表2 可知,适合利用主成分分析对国内上市公司的并购绩效进行研究。

表2 2013—2017 年KMO 和巴特利特检验结果

其次,提取公因子方差。整理所提取的公因子方差,得到的结果如表3 所示。

表3 2013—2017 年提取的公因子方差

公因子方差的取值在0 到1 之间,越接近于1,则表明提取的公因子的解释力越强,所包含的原始信息也越多。由表3 可知,除了少数几个公因子方差在0.7 以上,其它均在0.8 以上,说明所提取的公因子包含了绝大多数的原始信息,提取的效果很好。

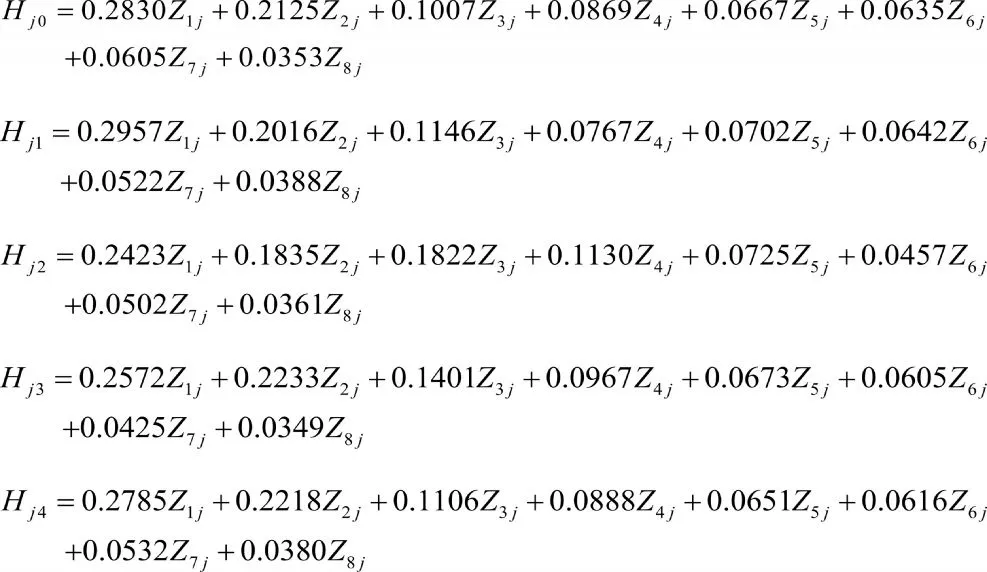

接着,得到成分得分系数矩阵。结合公式(2),可得出主成分因子函数Zjt。

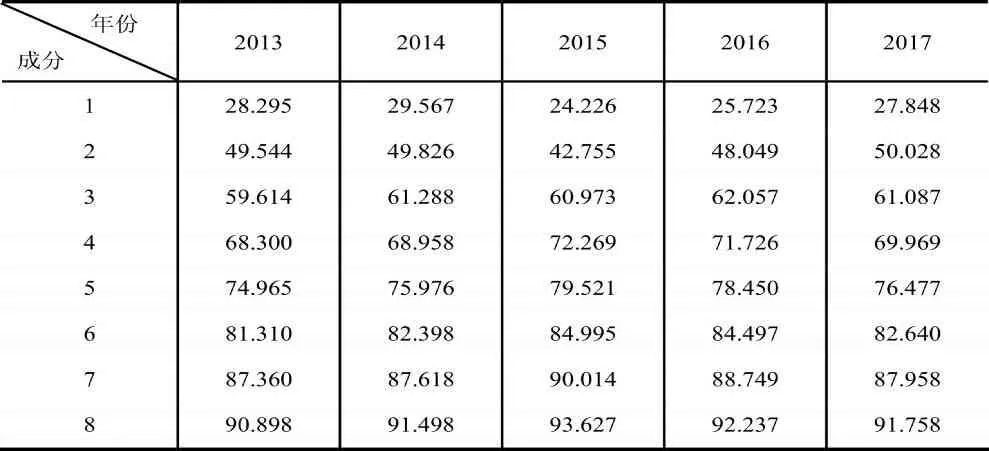

最后,方差贡献率和总方差解释。根据运算结果整理得到表4。

由于累计方差百分比一般而言要大于85%才能说明进行主成分分析是有效的。2013—2017 年的累计方差百分比分别为90.898%,91.498%,93.627%,92.237%,91.758%,则摒弃的其他8 个因子的贡献率所占比率不足10%,说明所提取的8 个主成分因子对原始信息的解释力较强。经过上述过程,各年分别提取了8 个主成分因子。

(二)综合得分测算

在主成分因子提取的基础上,根据公式(3),将8 个主成分的方差贡献率作为权数即可得到综合得分的表达式如下:

表4 2013—2017 年累积方差贡献率(%)

其中,Hj0、Hj1、Hj2、Hj3、Hj4分别表示j 公司2013年、2014 年、2015 年、2016 年、2017 年经营成果的综合得分。将前文得到的Zjt带入上式,即可得到各公司各年的综合得分。

四、综合得分分析

(一)综合得分均值分析

根据所有国内上市公司每年经营成果的综合得分,计算出历年国内上市公司的综合得分的均值,变化趋势如图1 所示。

图1 历年综合得分均值的变化趋势图

由图1,并购前国内上市公司的绩效总体而言趋于平稳,并购当年国内上市公司总体的绩效在短期内得到了大幅提高,但并购后存在略微下降的趋势。具体而言,样本上市公司的绩效在并购前两年趋于平稳,但2014 年的绩效比2013 年的绩效略微下降;2015 年完成并购的绩效相比2014 年得到了显著提升;并购后,2016 年的绩效开始下降,2017 年的绩效比并购后第一年(2016 年)略微上升,但仍然没有达到并购完成当年的绩效。

(二)综合得分差值分析

在上述基础上,进一步对所有样本相邻年度的综合得分进行求差,以综合反映样本上市公司当年较前一年的总体绩效的变化情况。因此,以H0 ,H1,H2,H3,H4分别表示2013 年、2014 年、2015 年、2016 年、2017 年的综合得分,将综合得分差值为正的国内上市公司所占比重称为正值比例,将综合得分差值为正的国内上市公司的个数称为正值个数。则所有样本的综合得分差值的均值、正值个数和正值比例如表5 所示。

表5 相邻两年综合得分差值的均值及正值比例

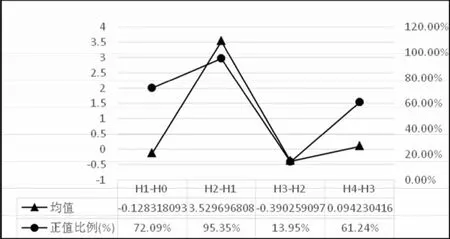

根据表5,绘制综合得分差值的均值和正值比例相应的变化趋势如图2 所示:

图2 综合得分差值的均值与正值比例变化图

从图2 可知,相邻年度综合得分差值的均值与正值比例均呈现出先上升后下降再回升的趋势,表明2015 年的并购使得样本上市公司当年的并购绩效相比并购前得到了明显提高,而这之后两年的绩效呈现出先下滑、后回升的趋势。

此外,根据正值比例可知,一方面,2013—2014 年和2014—2015 年这两个相邻年度,绩效得到提高的公司所占比例为72.09%和95.35%,说明大多数公司的绩效是在提高的,且绩效得到提高的公司数量在逐年增加,尤其到2015 年只有大约5%的国内上市公司的经营业绩没有得到改善;另一方面,从长远看,2016 年绩效得到改善的国内上市公司较2015 年大幅下降到13.95%,说明2016 年只有少数公司在上一年的基础上提高了绩效,2017 年绩效比前一年得到提高的公司比例回升到了61.24%,但仍没有达到2015 年的水平。具体体现在正值个数的变化上为:2014 年较2013 年业绩得到提升的公司有93 个,2015 年较2014 年业绩提升的公司有123 个,而2016 年经营业绩比2015 年提高的公司数目只有18 个,到2017年,经营业绩比2016 年提升的公司数目又上升到了79 个。

(三)综合得分差值变动方向分析

由于2015 年之后的正值比例波动较大,于是进一步对2015—2016 年、2016—2017 年这两个相邻年度的综合得分差值进行统计分析,得到的结果如表6 所示。

表6 对H3-H2 与H4-H3 的统计分析表

根据表6 的统计结果可知,在2015—2016 年、2016—2017 年这两个相邻年度内,国内上市公司综合得分差值均为正的样本有7 个,所占比例说明了并购绩效一直保持上升的国内上市公司仅占总样本的5.43%;在2015—2016 年、2016—2017 年这两个相邻年度内,国内上市公司综合得分差值先负后正的样本有72 个,所占比例说明了并购绩效先下降后缓慢提升的国内上市公司占总样本的55.81%;并购完成后,2015—2016 年、2016—2017 年两个相邻年度的差值为先正后负的样本有11个,且并购后绩效先上升后下降的国内上市公司占全部样本的8.53%;2015—2016 年、2016—2017 年这两个相邻年度内,综合得分差值均为负的样本数为39,且并购后绩效一直下降的样本上市公司占到总体样本公司的30.3%;并购后绩效先下降后上升的公司和绩效一直上升的公司占总体样本的61.24%,说明超过六成的国内上市公司的并购是成功的,同时也有近四成的公司受并购的影响而绩效下降。

综上可知,2015 年完成并购的国内上市公司的并购绩效在事件期内表现出先上升后下降再回升的趋势,超过六成的国内上市公司因并购而提升了业绩,同时近四成的公司受并购的影响而导致绩效下降。

五、结论与政策建议

(一)研究结论

通过上述分析,得到实证研究的具体结论如下:

1.国内上市公司在并购后绩效得到了提高。自并购以后,全部样本综合的得分的均值从0 附近上升到3 以上,可见样本公司在并购后提高了的绩效。且在并购后,均值的变化趋势为先下降后上升,由此可见国内上市公司并购后绩效经历了一个先下降后上升的过程。

2.绝大多数公司的并购是成功的。并购后绩效得到提高的公司大约占95%,而只有约5%的公司并购后绩效没有提高,可见绝大多数公司的并购是成功的。

3.大多数公司的并购绩效在并购后呈现增长的趋势。并购后,六成以上公司的绩效是增长的,而近四成的公司受并购的影响绩效下降了,总体而言,国内上市公司的并购是成功的,只有部分公司的绩效在并购后没有得到提高。

(二)政策建议

结合实证结果,针对如何提升国内上市公司并购绩效提出了以下对策建议:

1.端正并购动机,加强并购整合

目前国内一些公司并购的目的不在于扩大公司规模、增强市场地位,而在于获取短期的投机收益,且并购后各项资源整合不到位。因此,一方面,公司并购不应以投机为目,且管理者不能以谋求自身利益而促成并购,应当以公司的整体利益为目的,应结合公司实际需求和市场发展状况,制定正确的、理性的、可行的并购决策;另一方面,要在并购后加强公司的整合和长远发展,由于并购往往存在着参与者众多、利益关系复杂、并购周期长等特点,导致短时间不能得到有效整合,甚至部分企业会因不能有效整合而导致并购失败,因此企业应加强并购后的整合,提前做好并购整合的预案,促进公司并购后的整合高效、有序地进行。

2.完善资本市场,促进客观公正

并购重组是企业优化资源配置的主要手段,而资本市场是国内企业进行并购的主要平台,资本市场具有有效性才能有效提高并购的成功率和效率,所以有必要进一步健全完善国内资本市场。要完善和健全国内的资本市场,一是要促进产权制度的改革,明确产权关系,建立健全产权交易市场,以激发公司并购的动力;二是要促进审计、评估等相关中介机构做出公正客观的评价,促进投资者及公司管理层对并购做出客观、科学的判断;三是要学习国外资本市场的经验,培育、发展投资银行,促使专业化的投资银行为国内资本市场做贡献。

3.降低政府干预,完善法律法规

政府在公司并购活动中应该作为监督者、引导者和协调者,而不是对并购进行过度干预。政府的过度干预可能造成并购市场混乱甚至低效率,只有市场自发产生的并购才是有效的,因此政府应该明确功能定位,正确履行相应职责。首先,政府应通过制定相关的产业政策、财政政策、税收政策等来引导并购向健康有序的发展,充分发挥政府的引导作用。其次,对于并购过程中发生的矛盾冲突和争议等,政府应借助于法律和行政手段及时、有序、充分地协调,以保证并购顺利地进行,并对并购中出现的欺诈行为、破坏市场平等交易行为等加强监管和执法,以促进公司并购合法有序地进行。