风险投资进入时机对高新企业技术创新效率影响的实证研究

2019-10-06符箱

符箱

摘 要:以2009年10月-2017年底于创业板上市的199家高新技术企业为样本,采用DEA模型(BCC模型及超效率模型)、多元線性回归模型,实证研究得出:风险投资支持对高新技术企业技术创新效率的影响有正向影响,风险投资进入时机从初创期时的负向影响到扩张期正向影响,在成熟期的进入,风险投资对技术创新效率的影响仍为正,但其正向影响比扩张期降低;分阶段投资策略对技术创新效率呈负向影响。以为高新技术企业恰当选择引入风险投资的时机提供相关依据。

关键词:风险投资;高新技术企业;技术创新效率;投资策略

中图分类号:F23 文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.26.057

0 引言

党的十九大报告将科技创新提上战略高度,提出在当前经济由高速度到高质量转变阶段,科技创新将作为经济增长新动力。作为科技创新主力军的高新技术企业,其发展备受关注。根据中国科学技术部于2017年9月发布的《中国高技术产业发展状况分析》,截至2015年底,从增长量看,高技术产业主营业务收入已接近14万亿元。与此同时,国家科技部2017年9月发布了《中国创业风险投资统计分析》,截至2015年底,从风险投资阶段看:在投资项目数上,中国创业投资机构种子期、起步期的项目投资占比达53.8%,扩张期投资项目数达40.1%。在投资金额上,风险投资种子期、起步期合计数为29.6%,扩张期达54.4%。基于此,本文的问题是:风险投资进入时机与高新技术企业技术创新效率的关系?

1 相关理论

风险投资进入时机凝聚了风险投资机构的风险偏好、投资策略。因此国内外学者对其与企业技术创新的关系展开深入研究。贾建忠(2002)根据波士顿公司模型,研究认为风险投资最佳进入时机为企业市场增长率高、相对市场占有率低之时,即扩张期。崔毅(2014)以创业板为研究对象,研究得出:风险投资早期进入对企业技术创新有促进作用,后期进入影响不显著,甚至抑制。苟燕楠 等(2013)以中小板为研究对象,从风险投资进入时机为切入,研究得出:风险投资在发展期进入,对企业的研发投入、产出有正相关关系,扩张期进入对企业研发投入、产出有负相关关系。侯思慧(2016)选取创业板2009-2014年底的上市企业,运用多元回归模型,得出结论风险投资的进入时机对企业技术创新并没有显著的促进作用。刘督 等(2017)研究证实早期投资阶段,每一轮次投资规模对企业的研发投入呈正向影响。

2 研究假设

本文在学术界对风险投资进入时机已有研究的基础上,根据上述高新技术企业生命周期理论、企业战略管理理论(波士顿咨询公司提出的BCG矩阵、通用电器公司提出的GE矩阵中有关于现有业务组合策略、著名策略管理之父安所夫于1957年提出的产品—市场矩阵中有关于新业务组合策略),然后根据高新技术企业每一生命周期内采取的经营策略,对风险投资的投资对高新技术企业的技术创新效率的假设。

对于初创期的高新技术企业来说,其发展战略大多是要将创意变成发明再实现商品化,此时其商品化的产品相对份额较低甚至为0。如果风险投资在初创期投入,有利于缓解其资金压力,激励高新技术企业将更多的财力投入于发明商品化这一过程,促进研发费用的提高,但是此时技术创新成果产出较少,因此,本文提出第一个研究假设:

H1:风险投资首轮进入为企业初创期时对高新技术企业技术创新效率具有负向影响。

当高新技术企业从初创期进入扩张期后,产品相对市场份额提高,市场占有率也大大提高,研发投入减少,技术产出成果却会不断增加,因此,本文提出第二个研究假设:

H2:风险投资扩张期进入对高新技术企业技术创新效率具有正向影响。

当高新技术企业从成长期进入到成熟期,此时产品相对市场份额高,市场成长率高,此时已经开始获利,重心为上市做准备,技术创新投入少,但此时处于技术创新的成熟期,产出会增加,因此,本文提出第三个研究假设:

H3:风险投资成熟期进入对高新技术企业的技术创新效率有正向影响。

3 研究设计

3.1 样本选择与数据来源

基于前人的研究,本文通过深交所官网,选取2009年10月-2017年12月在深交所创业板上市的企业,查询其招股说明书,其披露了企业获得高新技术企业资质认定或者享有高新技术企业税收优惠,则界定其为高新技术企业。最后,筛选出有风险投资支持的高新技术企199家样本企业。

3.2 变量选取与定义

本节将为实证风险投资策略对高新技术企业技术创新效率及创新的影响的相关变量进行选取与描述。

(1)被解释变量:本文将被解释变量定义为技术创新效率值。本文基于BCC模型,利用软件MaxDEA618,根据技术创新评价指标体系测算创业板上市的有风险投资支持的高新技术企业技术创新效率值,用Eff-value表示。技术创新效率指标评价体系设计如下:

(2)解释变量:为了衡量风险投资进入时机对高新技术企业技术创新效率的影响,本文引入虚拟变量,将风险投资机构首次进入企业时,企业所处的生命周期为初创期(Early)、扩张期(Expansion)、成熟期(Mature)作为解释变量,用0-1进行度量。风险投资进入阶段的数据来自招股说明书以及清科数据库下私募通网站。

(3)控制变量:高新技术企业技术创新效率的影响因素除了风险投资以外,还有许多。本文将企业资产规模(Size)、企业财务杠杆(Leverage)、风险投资持股比例(Share)、地区(Area)、行业(Industry)作为控制变量。

4 实证结果与分析

4.1 相关性分析

通过对各变量的Pearson相关性检验结果发现,自变量之间的相关性较低,因此可以判断自变量之间不存在多重共线性问题。

4.2 实证结果分析

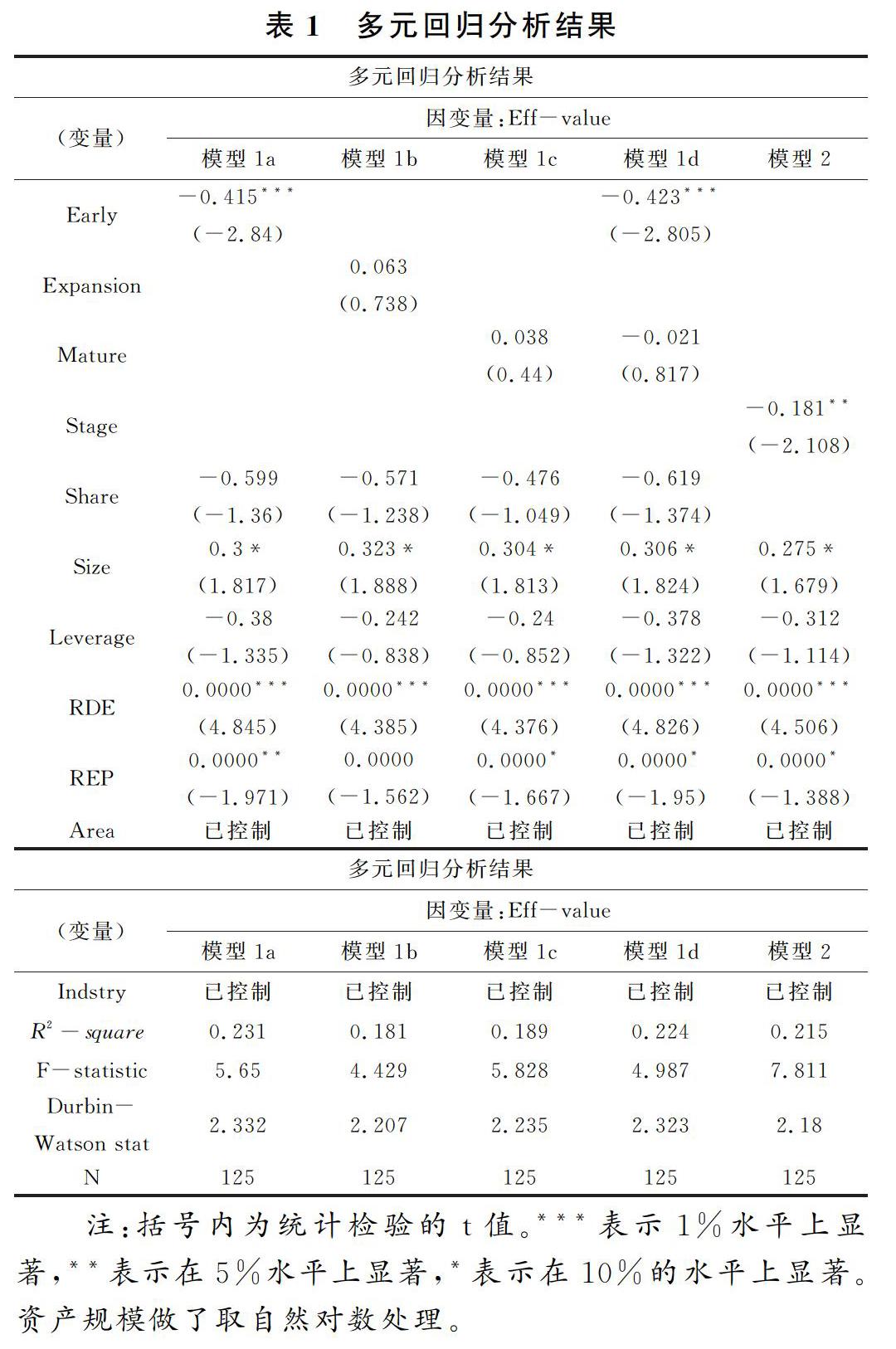

表1为多元线性回归分析结果,在回归中首先根据模型1分别研究风险投资进入时期是初创期、扩张期、成熟期对企业技术创新效率的影响,得到3个模型。再将进入时机一起带入模型(将扩张期作为基准变量),研究进入时机对技术创新效率的综合影响,得到第4个模型。透过结果可以看出:风险投资首轮进入处于企业的早期时,对企业的技术创新效率呈负向影响,扩张期对企业的技术创新效率的促进作用越强。成熟期的正向影响比较微弱。具体而言,当风险投资首轮进入为初创期时,其對高新技术企业技术创新效率的影响系数为-0.415,且在1%的水平下显著。由此说明,风险投资首轮进入为初创期时,对高新技术企业的技术创新效率的呈负向影响;在当风险投资轮进入为扩张期时,系数为0.063,但影响不显著,说明风险投资的首轮进入为扩张期时,促进高新技术企业技术创新效率的提高,但这种影响微弱且不显著;风险投资首轮进入为成熟期时,对高新技术企业技术创新效率的影响也不显著。影响系数为0.038,影响较扩张期更为微弱。

四个模型的调整的R方分别为0.231、0.181、0189、0.215,说明模型的拟合优度还可以,此外Durbin-watson值也在合理的范围内,说明变量之间不存在自相关关系。

5 结论

作为前沿性实证研究,本文风险投资对高新技术企业技术创新效率的影响的研究,实证得出高新技术企业不同的风险投资引入时机以及风险投资进入阶段对其技术创新效率有不同的影响。本文总结研究过程中的主要创新点:

投资策略对技术创新效率的影响的研究视角新。

本文以微观企业为对象,研究风险投资、风险投资进入时机、分阶段投资策略对高新技术企业技术创新效率的影响是一个较为新颖的视角。技术创新效率(比值)的研究视角突破了学术界对技术创新投入、产出(量)的研究。

参考文献

[1]苟燕楠,董静.风险投资进入时机对企业技术创新的影响研究[J].中国软科学,2013,(03):132-140.

[2]陈艳,罗正英.分阶段投资策略对技术创新成果的影响—基于DID模型的研究[J].苏州大学学报: 哲学社会科学版,2018,39(01):107-114.

[3]冯冰,杨敏利,王凤.分阶段投资对风险投资机构投资绩效的影响:投资区域的调节作用[J].科研管理,2016,37(02):124-131.

[4]许昊,万迪昉,徐晋.风险投资背景、持股比例与初创企业研发投入[J].科学学研究,2015.33(10):1547-1554.

[5]Talmor E,Cuny C J.The Staging of Venture Capital Financing: Milestone vs.Rounds[M].Social Science Electronic Publishing,2005.