异地分公司财务部门领导和部属间交换及与员工谏言行为关系探究

2019-10-06刘艳

刘艳

[摘 要]文章探讨异地子公司财务管理部门与母公司的领导部署关系和员工谏言的关系,分析提升子公司财务部门主动谏言行为的方式与方法。此项研究共收集到300份数据,收集到的样本通过SPSS20.0统计分析软件进行分析。文章运用描述性分析、相关性分析、回归分析对假设模型进行了检验,实证结果表明领导部署关系与员工谏言之间呈正相关性。与此同时,组织内自尊和主管信任对员工谏言有中介作用。这些结果为组织的人力资源管理提供了实质依据,为文章给出的管理建议提供了支撑。

[关键词]领导—部属交换关系;员工谏言;组织自尊;主管信任

[中图分类号]F279.23

1 研究背景

谏言是现代企业所常用的一种使员工直接参与到企业管理的管理方式,可以提高员工的主人翁意识,发挥其主观能动性(汪林,2010),正向的谏言行为对于企业组织提高决策精度,及时发现并解决组织中所存在的问题有着非常重要的作用,并且有利于通过提高员工的组织承诺来促进学习型组织的建立。

在实际工作中,由于分公司往往在异地开设,分公司财务部门的直接领导为分公司领导,因此容易出现财务部门向分公司负责而不是母公司负责的现象,极易引发有损母公司的职业道德问题。如果能通过优化母公司领导与分公司财务部门的关系,使得分公司财务部门愿意向母公司直接谏言,非常有助于上述问题的解决。

2 研究假设及模型

文章的研究目的在于通过对企业的实证调研,通过如图1所示的假设模型研究领导—部属关系与员工谏言行为之间作用的内在机制,证明好的领导—部属关系会对员工谏言行为带来正面作用的假设。见图1。

3 数据分析

文章的问卷调查对象为山东某文化公司苏州分公司财务部门员工,共四份调查问卷,Time1到Time3为员工问卷,Time4为主管问卷,调查目标为固定的6名员工,调查的第一周该6名员工填写问卷Time1,时隔一周后该6名员工填写问卷Time2,依此类推。最后一周主管填写问卷Time4,最终收取有效问卷300份。

样本中员工平均年龄为30.96岁,该企业员工结构较为年轻,且以年轻男性员工为主;样本平均教育年限为13.76年,基本以中等专科学历为主,员工学历处于较低水平;平均工龄为5.15年,与现任主管共事平均年限为3.57年,从平均工龄和现任主管共事平均年限来看,该企业属于发展型企业,企业已经渡过了初创期;样本平均周工作时间为44.19小时,以法定一周五天的工作安排计算,样本每天平均时间为8.8小时,该企业员工基本处于轻度加班状态;样本层级数据为1.39,说明调查样本以基层员工为主和基层领导为主,样本职位构成符合本文假设模型的要求;工作特征值为3.11,说明样本所抽样的企业员工大多集中于工程技术岗位,这与企业性质有着非常大的联系;企业的领导—部属交换平均值为3.44,领导与部属关系属于中等偏好水平;主管信任特征值为3.57,处于中等偏好水平;企业员工的组织内自尊特征值为3.57,说明该企业员工在企业内所得到的自尊并不高;员工谏言特征值为3.25,说明该企业员工的谏言积极性并不高,很可能只有在非常安全的情况下才有可能对组织进行谏言。信度分析显示各分量表alpha值为:领导—部属关系分量表0.812%;主管信任分量表0.896;组织内自尊分量表0.861;谏言分量表0.842。

3.1 相关性分析

相关性分析是指对两个或多个具备相关性的变量元素进行分析,从而衡量两个变量因素的相关密切程度。在本项研究中是指领导—部属交换、组织内自尊、主管信任和员工谏言之间的相关程度。数据分析结論显示领导—部署交换与主管信任是显著相关的,相关系数为0.516,属于中等程度相关;领导—部署交换与组织内自尊之间显著相关,相关系数为0.438,属于中等程度相关;领导—部属交换与员工谏言之间显著相关,相关系数为0.239,属于弱相关;主管信任与员工谏言之间显著相关,相关系数为0.214,属于弱相关;组织内自尊与员工谏言之间呈显著相关关系,相关系数为0.286,属于弱相关。要素间呈弱相关的原因可能是由于自变量要素只是诸多的影响应变量要素中的一个,对应变量要素的影响程度有限,但相关性呈显著性支持对数据进行回归分析。

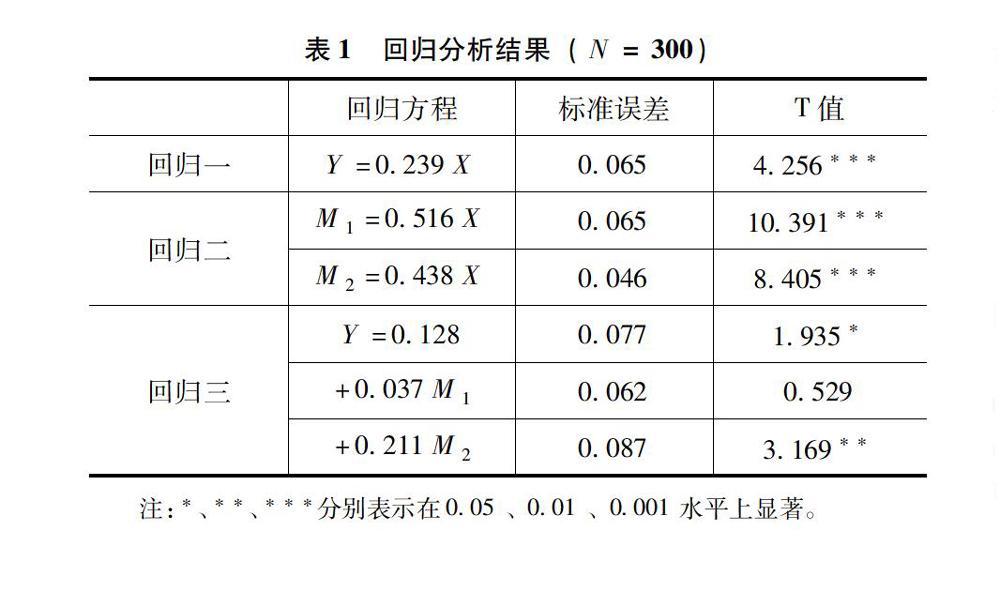

3.2 回归分析

回归分析(Regression Analysis)是确定两种或两种以上变数间相互依赖的定量关系的一种统计分析方法。运用该方法在领导成员部署、组织自尊、主管信任和员工谏言之间,可知晓领导成员部署是否影响员工谏言,并可检验出组织自尊、主管信任是否为中介变量及影响程度。从表1可知,领导-部属交换与员工谏言回归效应显著,T值为4.256,显著性为p<0.000,假设(1)成立,领导-部属交换与主管信任回归效应显著,T值为10.391,显著性为p<0.000,领导-部属交换与组织内自尊回归效应显著,T值为8.405,显著性为p<0.000,组织内自尊与主管信任为中介的领导-部属与员工谏言模型是总体显著的,但当组织内自尊和主管信任同时为中介变量时,主管信任的T值为0.529,并不显著,而组织内自尊的显著性p<0.002,是显著的,说明在样本组织推进员工谏言行为时,应首先提升员工的组织内自尊和主管与部属的交换关系,而主管信任则可以放在次要位置进行考虑,结合本文的假设3可得,假设(3)部分成立。

4 结 论

首先,本项研究成功地证明了领导部署交换对员工谏言的影响。借助相关性分析,可以看出,领导部署交换与员工谏言之间有显著的正向影响。

(1)当领导者通过明确角色和任务要求,指导和激励下属向着既定的目标活动,员工谏言的程度也会相应的提高。

(2)领导部署交换与组织内自尊之间呈正相关关系。借助相关性分析可以看出:当领导者向员工阐述绩效的标准,如满足了领导的要求,员工也将得到相应的回报,此时员工在组织内的自尊的程度就提高。

(3)领导部署交换与主管信任之间呈正相关关系,研究表明,领导者以部属所需要的报酬来换取自己所期望的下属的努力与绩效有助于增强主管的信任程度。

(4)组织自尊与员工谏言之间呈正相关关系,这表明员工在组织内感到自尊有助于员工提出意见。

(5)主管信任与员工谏言之间呈正相关关系,说明主管的信任可以刺激员工多提出意见和建议。

其次,主管信任在领导-部属交换关系和员工谏言行为之间具有部分中介作用。中介效应的存在,说明员工的谏言行为不完全取决于领导-部属交换关系,还包括员工对这一关系所创造出的对领导信任氛围的感知与理解。

再次,组织内自尊在领导—部属交换关系和员工谏言之间也存在部分中介作用,说明员工的谏言行为不完全取决于领导-部属交换关系。这说明员工在组织中越感受到被重视,是对组织有价值的,那么他与领导之间关系的质量也会越高,与此同时,他也更加愿意为组织或公司提出有利的建议和谏言。相反,如果员工在组织中感觉到不被重视,缺乏自尊,那么他的谏言行为可能就会大打折扣。

最后,在组织通过多种渠道鼓励组织成员进行谏言时,不同的渠道就提升组织成员谏言积极性的能力是不同的,在此例中,当组织内自尊与主管信任共同作为中介变量存在时,组织内自尊的中介效应显著高于主管信任的中介效应,说明组织在进行管理活动时,应对不同的提升管理水平的通道有所偏重。

参考文献:

[1]ATKINSON S,BUTCHER D.Trust in managerial relationship[J].Journal of managerial psychology,2003,18(4):282-304.

[2]BECERRA M,GUPTA K.Trust within the organization: integrating the trust literature with agency theory and transaction costs economics[J].Public administration quarterly,1999,23(2):177-203.

[3]陳永霞,贾良定,李超平,等.变革型领导、心理授权与员工的组织承诺:中国情境下的实证研究[J].管理世界,2006,17(1):96-105.

[4]汪林, 储小平, 黄嘉欣, 等.与高层领导的关系对经理人“谏言”的影响机制——来自本土家族企业的经验证据[J].管理世界,2010(5):108-117.