区块链智能合约以及资产标记化技术探析

2019-10-06熊辉郭兴元

熊辉 郭兴元

[摘 要]区块链(Blockchain)是一种基于分布式记账本的共识机制。区块链技术的快速发展以及基于区块链的应用程序的开发已经开始彻底改变金融和金融服务业、供应链管理、文化娱乐、房地产、医疗保健、电子商务等应用场景。区块链解决了对交易的信任和安全问题,而智能合约在某种程度上也可以说是对交易信任的升级。智能合约是基于一些可信且不可篡改的数据,自动化执行一些预先定义好的规则和条款。智能合约具备相当广阔的应用范围,能够大大节省时间成本,人力成本,所以未来智能合约的应用将必然成为大势所趋。但是在智能合约的应用中,一个前提条件是必须有广泛的可交易的数字资产。因此,在区块链上对资产进行标记化并应用于实体资产成为了当前重要的研究领域之一。

[关键词] 区块链;分布式;标记化;智能合约

[中图分类号]F8;G250.73区块链允许互不信任的实体在不依赖中心可信第三方的情况下执行安全交易,同时提供透明且完整性受保护的数据存储。[1]由于这些属性,区块链作为一种技术已经显现出了巨大的应用前景,如金融行业、分布式云存储、智能商业、物联网、供应链管理、医疗保健、所有权和版税分配等。建立在区塊链基础上的智能合约,将商业应用场景结合,实现了互联网技术的进一步提升。但是,目前全球数字化资产的认可程度不一,法律文件欠缺,国际标准没有统一,导致智能合约的应用落地情况并不理想。

1 区块链的基本特点

区块链是分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式。区块链是一种分布式账本技术,是一种互联网数据库技术,其特点是去中心化、公开透明,让每个人均可参与数据库记录。

1.1 区块链的核心思想是去中心化

在区块链系统中,任意节点之间的权利和义务都是均等的,所有的节点都可以用计算能力投票,从而保证了得到承认的结果是过半数节点公认的结果。即使遭受严重的黑客攻击,只要黑客控制的节点数不超过全球节点总数的一半,系统就依然能正常运行,数据也不会被篡改。

1.2 区块链最大的颠覆性在于信用的建立

理论上说,区块链技术可以让微信支付和支付宝不再有存在价值。《经济学人》对区块链做了一个形象的比喻:简单地说,它是“一台创造信任的机器”。区块链让人们在互不信任且没有中立中央机构的情况下,能够做到互相协作,打击假币和金融诈骗未来都不需要了。

1.3 区块链的集体维护可以降低成本

在中心化网络体系下,系统的维护和经营依赖于数据中心等平台的运维和经营,成本不可省略。区块链的节点是任何人都可以参与的,每一个节点在参与记录的同时也来验证其他节点记录结果的正确性,维护效率提高,成本降低。

区块链的基本特征是共享的分布式账本,能够同步和复制记录的管理型数据库,通常不依赖于数据中心进行管理,而分类账由存储和验证记录的节点网络进行维护。分布式分类账技术开始主要针对金融市场并依赖于分类账的(块)链布局,但随着研究的不断深入,区块链在技术上和解决方案方面都更加多样化。[3]这些包括认证和权利管理、数据存储(包括处理医疗记录[2][4])、信用评分和风险建模[5]、云计算、数据分析[6]、电子投票、预测商品市场[7]和供应链管理[8]及共享业务应用程序。[9]

区块链的本质是一个不断增长的记录列表,通常称为“块”,使用密码学原理链接。每个块包含前一个块的哈希加密、时间戳和事务数据。通过设计,区块链可以抵抗数据的修改。它是一个开放的,分布式的分类账,能够以可验证和永久的方式有效地记录双方之间的交易。为了用作分布式分类账,区块链通常由对等网络管理,该对等网络共同遵守用于节点间通信和验证新块的协议。一旦记录,任何给定块中的数据不能在不改变所有后续块的情况下发生改变,这需要网络节点能够多数共识,提供可追溯的记录。尽管区块链记录不是不可更改的,但是区块链可以被设计为安全的、具有高拜占庭容错的分布式计算系统。

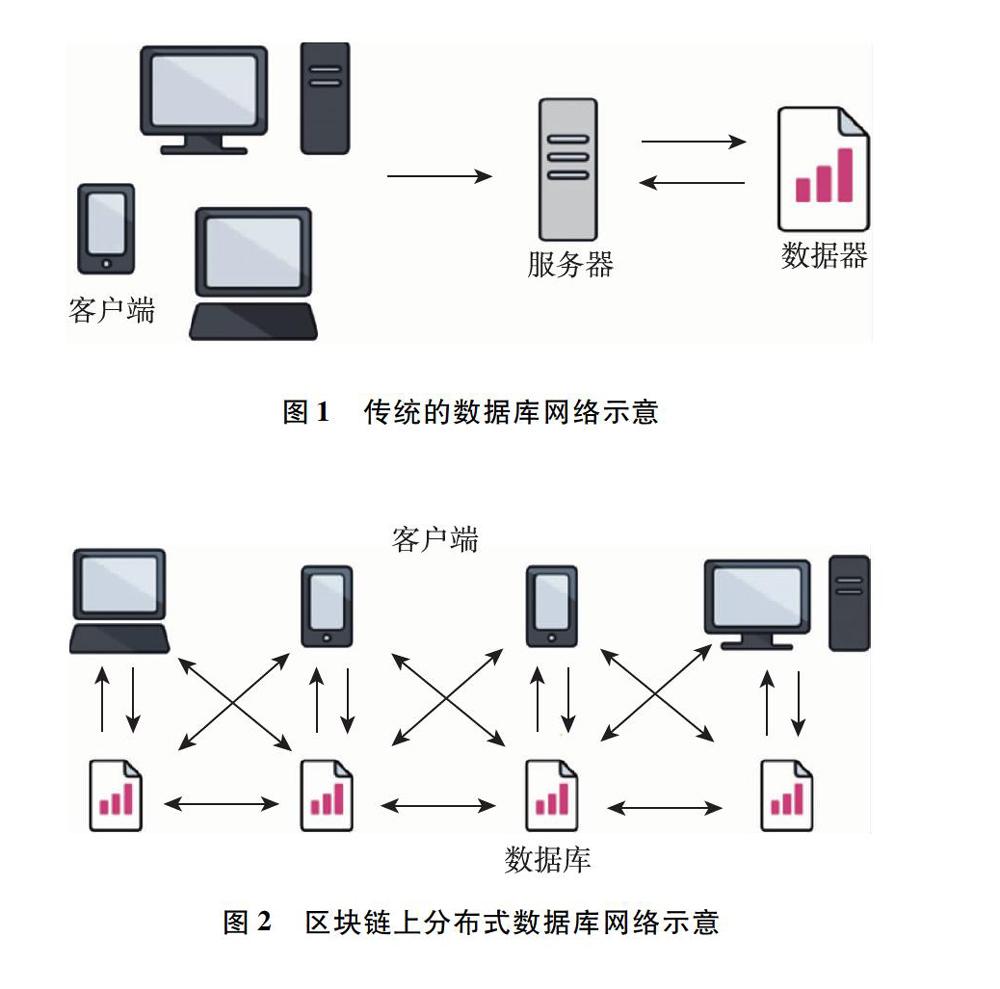

例如,传统的计算机系统是客户/服务器(C/S)模型,重要的数据集中保存在服务器上的数据库中。如图1所示,集中式数据库的控制权归其所有者所有,包括更新管理、访问和防范网络威胁。

区块链技术创建的分布式数据库具有与传统网络不同的数据库系统。这也是区块链技术最独特和最重要的特征。在区块链的情况下,数据事务是广播的,每个节点都在创建自己的数据库更新版本。如图2所示,正是这种差异使得区块链技术具有广阔的应用前景,它代表了信息、数据登记和分发技术的创新,消除了信任问题,促进数字化社会的发展。

区块链技术目前还有一些缺点,如交易效率低、交易验证时间长、高耗能等,然而,区块链技术是以新方式应用成熟技术的一种简单但强大的网络架构。这是三种技术:互联网、私钥加密和激励协议的特殊组合,是一个自洽的数字交互系统。区块链作为一种理念的创新,在特定领域可以产生颠覆式的影响,需要做的是扬长避短,用其所能。那么区块链能否成为新一代金融基础设施的底层技术,这依然是一个问题。

2 智能合约模型

智能合约[10]模型是运行在可复制、共享的账本上的计算机程序,可以处理信息,接收、储存和发送数字资产。智能合约程序不只是一个可以自动执行的计算机程序,它自己就是一个系统参与者;它对接收到的信息进行回应,它可以接收和储存价值,也可以向外发送信息和价值。

这个程序就像一个可以被信任的人,能够临时保管资产,总是按照事先的规则执行操作。智能合约相当于一份可以由计算机网络直接执行的合约,只要满足预设条件,合约就会被触发,合约双方之间不需要建立信任关系,这也是智能合约优于传统合约的地方。

智能合约可以使参与人、机构和他们拥有的资产之间的关系正规化。智能合约的交易规则集(协议)定义了协议各方或智能合约同意的条件、权利和义务。它通常是预定义的,通过简单的选择加入操作达成协议。该协议以数字形式,机器可读代码形式化。智能合约中规定的这些权利和义务现在可以通过计算机或计算机网络自动执行,一旦双方达成协议必须执行。

智能合约的概念并不新鲜。举个例子,智能合约最原始的形式是自动售货机。交易规则被编程到机器中,客户通过按下与该产品相关的数字来选择产品,插入硬币,机器充当智能合约,检查客户是否插入了足够的钱。如果是,则程序控制机器弹出产品;如果插入了太多的钱,机器会给出相应提示;如果没有插入足够的钱,或者如果机器没钱了,它会提示相应的操作方式。自动售货机不仅通过自动化控制削减了交易成本,而且扩大了服务范围,提供全天候可用性,而不是有限的开放时间。

智能合约的特征是自我验证、自执行、防篡改。智能合约可以将法律义务转变为自动化流程,从而保证更高程度的安全性,减少对中介方的依赖,降低交易成本。区块链和智能合约有可能改变许多传统行业。我们可以看到,智能合约的使用范围从简单到复杂,在银行、保险、能源、电子政务、电信、音乐和电影业、艺术界、移动性、教育等行业中都可能用到。

与传统的集中式商业模式不同,智能合约促进了建立在信任基础上的新型商业关系。区块链属性中的显式编程算法(如分散、透明度、防欺诈等)使智能合约成为建立业务关系和执行交易的可靠替代方案。概括来说,智能合约为企业提供的好处包括以下几个方面。

(1)直接与客户打交道。智能合约消除了对中间商的需求,并允许与客户建立透明、直接的关系。

(2)抵御风险。由于企业不依赖于第三方,因此没有任何一个人或实体控制数据或金钱。权力下放意味着即使任何个人离开区块链网络,网络也将继续运行而不会丢失数据或完整性。

(3)高度信任。业务协议可以自动执行,这些协议是不可改变的,因此可以保证合同各方利益,信任关系牢不可破。

(4)减少欺诈。由于智能合约存储在分布式区块链网络中,其结果将由该网络中的每个人验证。因此,没有人可以强制控制释放其他人的资金或数据,所有其他区块链参与者都会发现这一点并将此类尝试标记为无效。

(5)成本效益。消除中间人可以免除额外费用,使企业及其客户不仅可以直接进行互动和交易,而且可以在交易费用低至免费的情况下进行交易。

(6)保持记录。所有合同交易都按时间顺序存储在区块链中,并且可以与完整的审计记录共同访问。

通过继承区块链属性,智能合约提供了不变性和分布式存储,这使它们与传统协议区别开来。不可变性和分布式存储的特征,允许智能合约成为各种企业制定业务协议和执行交易的可靠手段。区块链和智能合约技术的结合,将产生一批成功使用案例,为互联网商业的未来奠定基础。

3 标记化资产

区块链上的标记化是2018年区块链技术的大趋势之一。由于智能合约的快速发展,需要交易的数字资产[11]呈爆发式增长。我们可以看到,似乎所有商品都在区块链上被重新定义。如果一切都是透明的并且在区块链平台上数字化,那么如何将房屋、汽车或艺术品应用于这项技术,大家可以想到,可以通过最受认可的加密资产——比特币。比特币只不过是交易的记录,它甚至不是软件。比特币货币是通过比特币区块链技术进行交易的,而区块链技术并未开发出实体资产,它起初只是为了交易比特币而开发的。这里将描述在区块链上对资产进行标记化的含义以及它如何应用于实体资产。

暂时忘记区块链和智能合约,想象一下,某人想投资房地产,但作为理性人,初始投资是适度的,比如5000元。也许作为家庭理财的一个渠道,您想拥有更多保值商品,比如投资艺术品,因此想从小做起并逐渐增加投资。例如,您决定每三四个月投入几千元,购买某种不动产或投资品。显然,对于传统的房地产市场或艺术品市场来说,这是非常尴尬的。您怎样买两三平方米的公寓?

让我们换个角度思考。正好您有闲置固定资产,比如一套自己产权的公寓,而您需要快速变现一些资金。假设公寓价值150000元,但您现在只需要10000元现金。您能在没有太大交易成本的情况下快速完成吗?现实中,这几乎是不可能的。

这个时候我们需要考虑实物资产标记化。标记化是一种将资产的权利转换为数字标记的方法。假设有200000元的公寓。通证(Token)化可以将这个公寓变成200000个数字代币(这个数字是完全随意的,我们本可以发行200万个代币)。因此,每个代币代表相关资产0.0005%的份额。最后,我们在某种支持智能合约的平台上发行代币,例如在以太坊上,通证可以在不同的交易所自由买卖。当您购买一个代币时,您实际上购买了资产中0.0005%的所有权。购买100000个代币,您拥有50%的资产。购买所有200000个代币,您就是该资产100%的所有者。显然,您并未成为该物业的合法拥有人。但是,由于区块链是一个不可变的公共分类账,它确保一旦您购买代币,即使没有在政府运营的注册管理机构注册,也没有人可以“擦除”您的所有权。

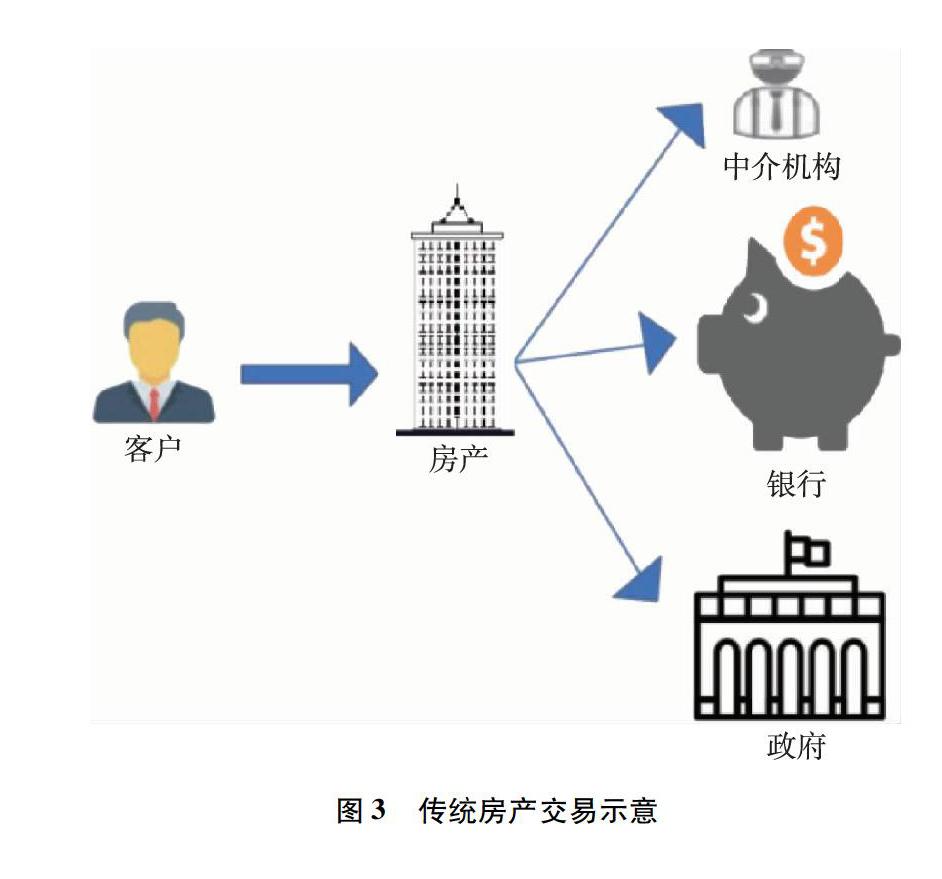

举个例子来说明一下:某客户在某地购买并拥有一套房产。作为普通公民,他将依赖第三方(如经纪人、银行和政府管理机构等各个部门)来协助将所有权转让给他。 然后,银行和政府实体将负责为该客户进行所有权信息证明。如图3所示,购房前,政府管理机构和银行将会花几个月甚至更长的时间,通过自己系统内部的数据库调查该客户的职业背景、资产证明、银行流水、信用记录等。各种手续完成后,客户才能购买所需住房,取得不动产证明,但该房产所有权并不能分割出售,无法快速获得灵活套现能力。

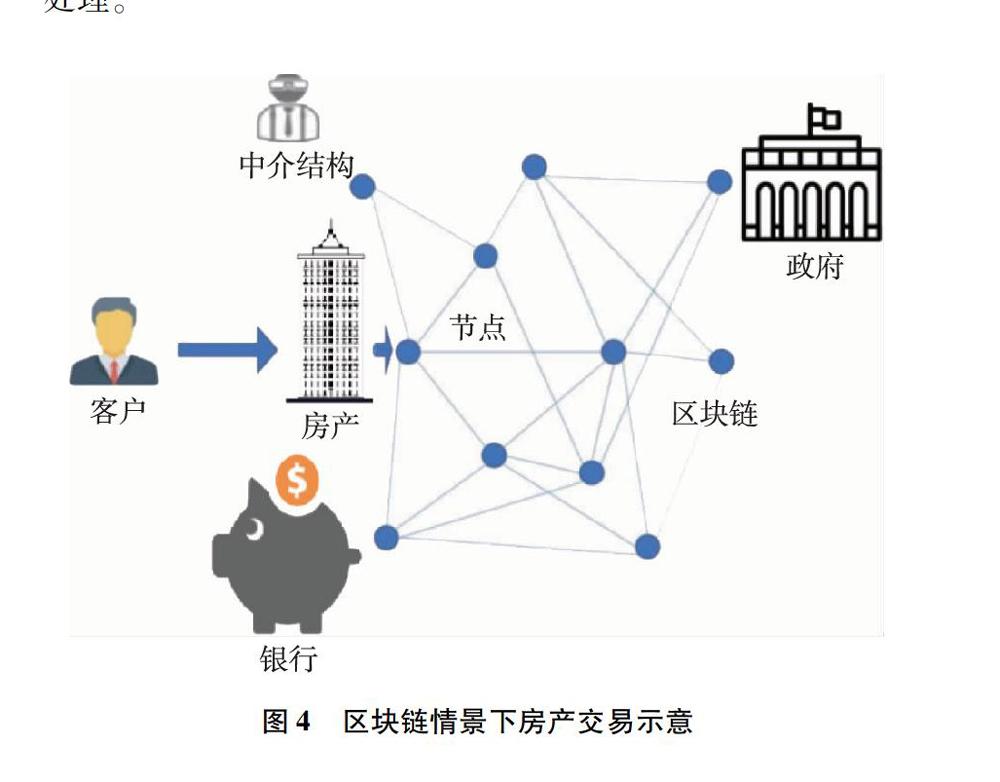

在区块链环境中,这将通过标记化来完成。如图4所示,该方式通过区块链将物理资产转换为数字通证管理、数字通证存储并具有在数字空間内进行交易的过程。简而言之,这提供了客户管理资产记录而不是中介的方式。区块链提供的软件环境包括存放、交易、结算、合法注册等,这些都嵌入在资产的标记化中。此外,区块链上的其他参与者实时和永久性验证及存储与该资产相关的信息,即减少了对政府监管部门依赖,提高了第三方的信任度。最后,如果需要,标记化允许资产被分成多个部分,以便让许多所有者(图4中的各个节点)共同持有。这最终是“资产证券化”,对政府而言具有权力下放的好处,如安全性、速度和易于转移等。中介机构,银行、政府仍然可以使用分类账(出于监管和咨询等目的)。但是,个人资产的管理将由个人单独处理。

因此,客户获得了一项资产,将其标记化并创建了在区块链上的数字表示。区块链保证所有权信息是不可变的。好像看起来很完美,但不幸的是,在我们能够成功地对区块链上的真实资产进行标记之前,还需要解决一些问题。

主要问题源于这样一个事实:到目前为止,没有哪个国家对加密货币有严格的监管。例如,如果处理標记化的公司出售房产,会发生什么?通证所有者只拥有通证。他们对财产没有合法权利,此不受法律保护。因此,需要进行法律变更以适应这些新的业务模式。

另一个问题是这个系统让我们回到了某种集中化状态。区块链,特别是智能合约,核心目标是创造一个去中心化的信任环境。在真实世界使用,实物资产来标记数字资产时可以实现这一点,但实际情况并非如此。比如,怎样阻止个人通过多个区块链交易一个资产?一个可能的解决方案是有一个集中、正式的区块链处理所有记录保存和交易类似的资产,与政府机构一起,有专门法律规则要求使用某种形式进行转让或以某种方式注册,当需要转让某些数字资产时需要更改区块链。因此,这意味着我们必须接受一定量的集中化。

其他资产的标记化工作方式与此类似。如果毕加索的名画价值5000万元,它也可以被标记化,这同样适用于黄金和钻石等贵重资产。还有一个比较特殊的资产是股票,因为代表公司股权资产的股票更为复杂,按照大多数国家的证券管理要求,可能禁止出售部分公司股票。同样,成功实施公司股票的资产标记化还必须要相应法律层面的变更。

4 结 论

长远来看,区块链对世界的影响不逊于互联网,区块链项目的进展非常快,几乎每周都会看到新的解决方案。一方面,可以利用现有系统来记录所有权和交易我们的实物资产,区块链的监管在某种程序上是促进区块链的商业应用,更好地提供合规性保护;另一方面,监管部门对这项新技术的法律和制度建立存在滞后,但随着区块链技术的发展,这些法律和商业问题有了创新解决方案,那么总有一天,毕加索名画的数字资产会永久存储在分散的区块链节点中。

参考文献:

[1] SATOSHI N.Bitcoin: a peer-to-peer electronic cash system[EB/OL].[2008-10-31].https://git.dhimmel.com/bitcoin-wh-itepaper/.

[2] ANGRAAL S,KRUMHOLZ M,SCHULZ L.Blockchain technology: Applications in health care[J].Circulation: Cardiovascular Quality and Outcomes,2017,10(9).

[3] WALPORT M.Distributed ledger technology: Beyond blockchain[J].UK Government Office for Science,2016(1).

[4] HOY B.An introduction to the blockchain and its implications for libraries and medicine[J].Medical reference services quarterly,2017,36(3):273–279.

[5] BYSTRM H,et al.Blockchains, real-time accounting and the future of credit risk modeling[D].Sweden:Lund University,Department of Economics,2016.

[6] LIANG X,SHETTY S,TOSH D,et al.Provchain:a blockchain-based data provenance architecture in cloud environment with enhanced privacy and availability[M].Proceedings of the 17th IEEE/ACM International Symposium on Cluster, Cloud and Grid Computing,New york:IEEE Press,2017:468–477.

[7] SIKORSKI J,HAUGHTON J,KRAFT M.Blockchain technology in the chemical industry: Machine-to-machine electricity market[J].Applied Energy,2017(195):234–246.

[8]KIM M,LASKOWSKI M.Toward an ontology-driven blockchain design for supply-chain provenance,Intelligent Systems in Accounting[J].Finance and Management, 2018,25(1):18–27.

[9]PILKINGTON M.Blockchain technology: Principles and applications[J]. Research Handbook on Digital Transformations,2016:225-253.

[10]李赫,孙继飞,杨泳,等.智能合约如何可信地与外部世界交互[J].中国金融电脑,2017(8):55-59.

[11]张建文.如何规制数字金融资产:加密货币与智能契约——俄罗斯联邦《数字金融资产法》草案评述[J].上海政法学院学报(法治论丛),2018,33(5):14-23.

[基金项目]湖北理工学院校级科研引进人才项目(项目编号: 14xjz 03R);湖北省知识创新专项(自然科学基金)(项目编号: 2016CFC742);国家留学基金项目(项目编号: 201708420295)。

[作者简介]熊辉(1979—),男,汉族,湖北嘉鱼人,副教授,高级经济师,博士,研究方向: 光电子信息技术、高新技术投资。