山西省金融发展对经济增长影响的实证研究

2019-09-30邢嘉颖

邢嘉颖

[摘 要]山西省经济的发展面临经济增长内生动力不足以及矿产等资源型产品价格大幅变动的情况,既充满挑战也存在一定的机遇。但是,因山西省金融行业的稳健运行使得金融支持经济发展的能力越发蓬勃。文章基于山西省1994—2016年人均地区生产总值和相关金融指标数据,构建了向量自回归模型,并进一步利用方差分解以及脉冲响应等方法,对山西省金融发展对经济增长的影响作用进行实证分析,研究结果表明山西省金融相关比率和金融体系发展效率两者均对经济增长具有正效应。

[关键词]金融相关比率;金融体系发展效率;经济增长;VAR模型

[DOI]10.13939/j.cnki.zgsc.2019.26.017

1 引 言

随着金融业的不断发展以及其在经济中占据的比例越来越大,更多的国内学者致力于金融发展对现代市场经济增长影响的研究。但就其如何影响经济增长来说是存在分歧的:在经济学中有两种观点分别为金融结构论和金融压抑论(张朝兵,2010)。

目前,相关的研究有以下两个方面。一方面,张朝兵(2010)利用1978—2007年的时间序列数据进行了实证研究得出了金融发展并不是推动经济增长的原因,而这一结论的得出是因为对于山西省来说经济发展和金融发展还处在上升期;韩廷春(2010)利用传统的计量分析方法得出金融发展对经济增长的促进作用是极其微小的,甚至还产生了不利影响;谈儒勇(1999)分析研究了金融中介体的发展和对经济增长的影响,通过分析认为金融中介的发展会促成经济的增长。另一方面,周立和王子明(2002)运用有关数据实证分析了在中国各个地区经济增长和金融发展之间的关系,认为经济增长和金融发展之间是有关联的;金春雨、韩哲和张浩博(2013)基于Panel-VAR模型得出金融业的发展对经济增长具有长期并且正向的促进作用;马轶群和史安娜(2012)通过建立VAR模型得出金融发展对于经济增长的影响,一般就短期而言是增强作用,而长期是弱化作用。

从以上的文献梳理可以看出在中国这个市场经济发达的国家,金融发展对经济增长来说确实存在些许的影响。但是对于不同的地区,当地经济发展的类型是不同的,受金融发展影响的程度也存在很大的差异。就像Greenwood 等人的分析结论(阚景阳、张运鹏,2010):在金融发展促进经济增长时存在“门槛效应”,即只有当一个地区的金融业发展到一定水平之时才会促进经济的增长。与当前的文献相比,本文做出了一些新的分析研究:运用山西省1994—2016年的时间序列数据基于VAR模型来进行实证研究,较之于目前的研究,本文的数据包含了更全面的信息,并且是基于山西省数据的分析研究,缩小了研究范围。

本文第一部分对已有文獻材料进行了回顾;第二部分介绍了本文使用的数据并且对数据进行了简要分析;第三部分利用时间序列数据基于VAR模型采用单位根检验、脉冲响应函数以及方差分析等方法研究了山西省金融发展对于经济增长的影响;最后是结论与相关政策。

2 模型设定与数据说明

本文依据数据的可获性、代表性和一致性原则,决定选取山西省1994—2016年经过价格平减之后的人均地区实际生产总值(AGDP)作为衡量山西省经济增长的指标;鉴于山西省金融统计数据的完整性以及金融发展的现实情况,选用了金融相关比率(FIR)以及金融体系发展效率(DR)(吴彩容、李静,2015)作为相关指标。并且为了在保留变量信息的基础上降低异方差性,对三个变量AGDP、FIR、DR做取对数的处理,分别用LnAGDP、LnFIR以及LnDR来表示。

本文选取山西省1994—2016年的人均地区生产总值(元)、地区生产总值指数(上年=100)、金融机构人民币各项存款余额合计(万元)和金融机构人民币各项贷款余款合计(万元)。所有的数据均来源于《山西统计年鉴》。

3 金融发展与经济增长之间关系的实证研究

3.1单位根检验

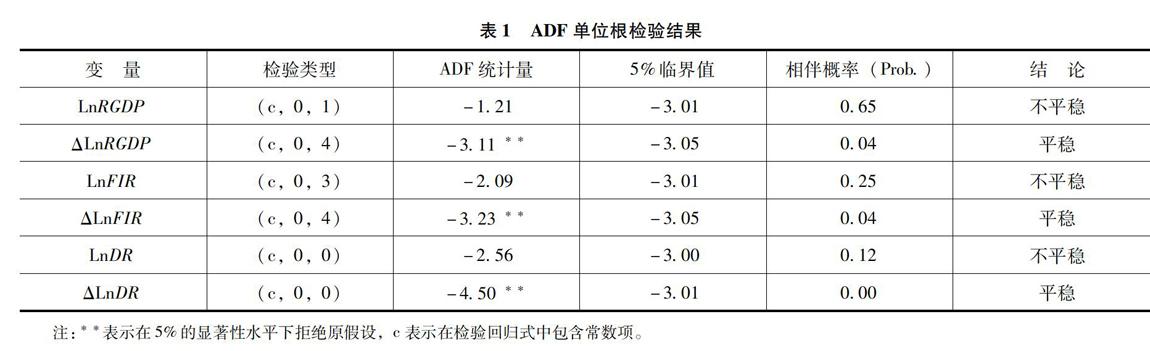

就大多数的经济数据而言,获得的原始时间序列数据一般都缺乏稳定性,因此建立回归方程时会出现虚假回归的问题,因而实证分析之前要确定相关变量是否为平稳的时间序列。因此,本文使用ADF检验法来确定时间序列是否为一阶单整。本文对LnAGDP、LnFIR以及LnDR三个变量进行了ADF检验。结果见表1。

经过对表1 检验结论,可以得出在5%置信水平时LnAGDP、LnFIR和LnDR三个变量都是非平稳的时间序列,接着对一阶差分后的序列再一次进行单位根检验,结果显示ΔLnAGDP、ΔLnFIR和ΔLnDR在5%的置信水平时都具有稳定性。

3.2建立VAR模型

经过一系列分析和研究,笔者得出在金融发展和经济增长两者之间存在一定的关联,由此本文对LnAGDP、LnFIR以及LnDR这三个变量建立VAR模型。

3.2.1 确定最优滞后阶数和检验VAR模型的稳定性

笔者利用AIC准则比较了当滞后阶数为三阶、四阶时的结果,得出该模型的最优滞后阶数为3。接着经过检验VAR 模型F矩阵特征根的情况来判断该模型是否平稳。图1为F矩阵的特征根的分布情况。由于特征根都在单位圆内,因此建立的模型具有稳定性。

3.2.2 脉冲响应函数

由于VAR模型的参数不好直接解释,因此本文利用脉冲响应函数来进一步解释变量间的作用。本文为了探索DLnFIR和DLnDR两个变量分别对DLnAGDP的影响,构造了脉冲响应函数。结果如图2和图3所示。

由图2可以看出,DLnFIR对DLnAGDP的影响具有波动性。DLnFIR增加一个单位,在不同的时期内对DLnAGDP具有不同的影响:在短期内金融相关比率对山西省经济增长率的影响正向大于负向;长期内,金融相关比率对经济增长率来说负向影响与正向影响相互交织之后负向效应影响减小直至有正向影响,长期这种影响趋于0。这种情况的出现可能是对于金融相关比率来说确实对山西省的经济增长有着一定的促进作用,但是想要让这种正向的作用不断扩大是需要很长时间的,因此在计算的期限内是无法验证金融相关比率对经济增长有较大促进作用的。

由图3可以看出,DLnDR对DLnAGDP的影响也具有波动性。山西省金融体系发展效率增加后省内的经济增长率也上升,但长期又不断减小直到变为负值,往复波动。这是因为山西省是个重工业城市,即使近几年已经提出了产业结构的重组和升级,但是对于金融机构来说,仍然无法凌驾于工业企业之上,这就导致金融机构的存款转化为金融机构的贷款及有效投资能力(焦晋鹏、赵大伟、杨慧瀛,2018)还是处于较低的水平,因此导致金融体系发展效率对省内经济增长率的提高影响甚微。

综上所述,从短期来说,金融体系发展效率和金融相关比率对经济增长都存在明显的调节作用,并时而产生正向影响,时而产生负向影响。

3.2.3 方差分解

为了对每一个外生冲击造成内生变量变化的贡献度大小进行分析比较,笔者一般采用方差分解来评价不同外生结构冲击的重要性。方差分解结果见表2。

从表2可以看出,省内经济增长的误差大部分来自经济本身增加的干扰:第一期经济增长对它自身的干扰达到了100%,继而随着时间的推移减少,最后在第八期、第九期以及第十期收敛于75%左右;山西省的金融发展效率和金融相关比率的确会对经济的增长有些许程度的影响,但两者造成的影响水平大小是存在差异的。金融相关比率变动的冲击对经济增长变动的影响在第五期以后占到20%左右,相比较来说,金融体系发展效率对经济的影响在第九期和第十期到达10%左右。

综上所述,经济增长变动的预测误差主要来自其自身变动的扰动和山西省金融相关比率变动的扰动,并且受金融体系发展效率的影响很小。

4 结论与相关政策

本文基于山西省1996—2016年的时间序列数据构建了向量自回归模型,进而构建了脉冲响应函数,并且采用了方差分解分析研究了金融发展对经济增长的影响,笔者得到以下結论:一方面,就山西省来说金融发展在很小的程度上对经济有促进作用;另一方面,金融相关率比金融体系发展效率的促进作用要大。

从本文的分析中可以看出,就山西省金融发展对经济增长的影响总的来说只占20%左右。绝大一部分是因为山西省的经济增长还不够稳健,金融业的发展仍然存在着欠缺之处,就如“门槛效应”所说。因此,一方面,山西省应该坚持供给侧结构性改革,使经济高质量发展,以达到省内的经济转型的目的;另一方面,要提高山西省金融机构资产的使用质量即金融体系发展效率,并且要秉承开放的思想,引入国外优秀的技术,从而为经济的快速增长起到强有力的保障和促进作用。

参考文献:

[1]张朝兵.山西省金融发展与经济增长关系实证研究(1978—2007)[J].管理世界, 2010(4):181-182.

[2]韩廷春.金融发展与经济增长:经验模型与政策分析[J].世界经济, 2001(6):3-9.

[3]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究, 1999(10):53-61.

[4]周立,王子明.中国各地区金融发展与经济增长实证分析:1978—2000[J].金融研究, 2002(10):1-13.

[5]金春雨,韩哲,张浩博. 基于Panel-VAR模型的我国金融业发展与经济增长关联性的计量检验[J].管理评论, 2013, 25(1):16-23.

[6]马轶群,史安娜.金融发展对中国经济增长质量的影响研究——基于VAR模型的实证分析[J].国际金融研究,2012(11):30-39.

[7]吴彩容,李静.广东金融发展规模和发展效率与城镇化发展水平动态关系的检验分析[J].广东开放大学学报,2016(2):27-31.

[8]焦晋鹏,赵大伟, 杨慧瀛.农村金融体系发展与农村经济增长关系实证分析[J].农村经济,2018(10):78-83.

[9]阚景阳,张运鹏.产业集群金融支撑体系建设研究——以河北省为例[J].经济与管理, 2010, 24(4):77-81.

[10]李明.山东省金融发展与经济增长的实证分析[J].金融经济, 2017(8):98-101.