出行市场冰与火

2019-09-25王水

王水

2018年前后,出行市场迎来了一位新的大玩家—美团。这家眼下市值已超4000亿港元(约合3660亿元人民币)的巨头,当时来势汹汹,直捣滴滴出行的腹地。

在2017年年底,美团就宣布其打车事业部团队人数超过200,日处理订单量多达10万单。作为新玩家,取得这样的成绩,依靠的方法只有两个字—补贴。

根据当时的媒体报道,美团打车的单均补贴在20元左右,这对于出行市场而言力度不低。在美团的强势挑战下,滴滴也一度提高了补贴额,不少用户在当时能够同时拥有十几张4至7折的折扣券或是6至7元的优惠券。

这场激烈的“军备竞赛”背后,巨头们瞄准的是一个潜力庞大的市场。按照知名的马斯洛需要层次模型,人们最基础的需要是生理需求。生理需求置换为现代生活的样式,便是“衣食住行”:从一点到另一点的出行即人类普遍存在的刚 需。

诱人的市场前景让巨头们敢于用短期的资金补贴换取市场占有率;与此同时,资本对出行市场的追捧也向这场军备竞赛的前线源源不断地输送粮草弹药。

贝恩公司最新发布的《2019年亚太区出行市场研究报告》显示,在2014年至2017年的4年间,中国出行行业的融资规模经历了从10亿美元到160亿美元的快速增长期。然而,风向在2018年急转直下,这一年出行行业的融资规模锐减50%至80亿美元的水平,其中网约车市场的快速萎缩是造成融资“失速”的罪魁祸首。

在航空业中,失速被用来指飞机的迎角大于最大升力迎角,继而导致飞机在突破临界值后飞行高度快速降低的现象。

回顾过去5年间的出行行业融资状况,不难发现,与5年前相比,2018年的融资规模仍然十分可观;但与此同时,融资增长速度似乎超过了来自市场的实际支撑,继而导致无论是公司抑或资本都处于无所适从的境地。

“当美团在南京市场快速通过补贴抢占消费者的钱包份额时,我们看到滴滴也展开了一定程度的反击。但是基本上当两家短兵相接一段时间后,大家就迅速地意识到再做这件事没有利益。”贝恩公司全球副董事刘湘平告诉《第一财经》杂志。

这一点有迹可循。根据极光大数据的监测数据,以2018年1月至6月为监测周期可发现,在网约车补贴大战最为火热的时期,滴滴在客户端的渗透率仅从12%上升至14.47%;而作为挑战者的美团似乎更没有捞得好处,渗透率除了在补贴启动期有快速上升之外,伴随着补贴力度的降低,渗透率的曲线也开始趋于稳定,最终仅达到0.22%的水平;从App日活跃用户规模来看,在宣布停止高额补贴后,美团打车的数据也从27.31万逐步降至16.05万。换句话说,高额补贴似乎并没有带来预期中的、长期的持续增长能力。

如果从更宏观的视角审视就会发现,把问题归咎于一家公司可能并不公允。相反,整个行业在过去的几年间似乎共同经历着从耀眼的“风口”走下神坛的过程。

滴滴和美团所处的网约车业务交易总额在2015年至2016年间获得了130%的增幅,而在2017年至2018年间增长数据放缓至25%。深究其中原因,一方面源于市场的接近饱和,另一方面则源于伴随竞争态势的逐步明朗,平台补贴力度的降低过滤了部分价格敏感型的消费者。

类似的状况也在出行行业的其他细分领域中发生,例如以摩拜和ofo为代表的共享单车行业。这个瞬时产生又瞬时消退的风口浓缩了创业和资本圈近乎所有的戏剧性,其在2015年产生的交易规模仅有1000万美元,这个数据在2017年激增至16亿美元。但是在接下来的一年,这个数据的增长曲线迅速放緩,2018年全年的交易规模为18亿美元,同比增长率为12.5%。

当共享单车仍是媒体宠儿和消费者争相追捧的对象时,资本对于这个赛道可以用“狂热”二字来形容。但是,最终的交易总额数据在某种程度上戳破了那个美丽的泡泡。共享单车除了成为普及移动支付的工具并造就了更多的自行车坟场之外,其本身也陷入到了严重的泥淖之中。

2015年至2018年不同市场交易总额变动情况

主要出行企业与主要互联网公司盈利情况与公司成立年份相关关系情况

主要网约车公司营业利润率变动及相关优化举措

故事的结尾众所周知,ofo的押金退还已经排到了若干年之后,摩拜单车最终也被美团收购。这就是失速的典型特征,这个市场的增长似乎还在持续,但大部分人已经能够察觉出其后劲不足的特点。

需要指出的是,出行行业的另外两个细分市场的问题不算严重。例如B2C共享汽车从2015年至2018年完成了0.1亿美元至5亿美元的增长,即时配送的市场规模也在这期间从40亿美元快速提升至170亿美元。

“我们曾一度预期中国出行市场的交易总额将在2020年达到720亿美元。但根据我们的最新预测,这一数字在2021年才会增至600亿美元。”在贝恩最新发布的这份报告中,报告的作者们坦率地承认了此前对于出行市场过度乐观的估计。

当前对预期的下调可以部分归咎于一些突发事件,譬如去年将滴滴拖入舆论漩涡的多起顺风车安全事件。这些事件不仅引爆了公众对于出行安全的担忧,更严重的是引来了监管层的快速介入,前后有多达200多个城市颁布了有关平台、车辆和司机的新法规,调整范围涵盖了从保险到司机健康状况等各种细节。

汹涌的舆论和趋紧的监管让企业不得不严格自查甚至暂停相关业务,例如滴滴就宣布从平台清退了30万名不合格司机。

作为典型的双边市场,网约车在供给端的收紧必然也将影响到另一端—月活跃用户下降了5%。根据贝恩公司的预测,网约车在2019年的增长率将会低于5%。不过,伴随着消费者信心的增强以及相关业务有可能重新上线,这种增长势头将在2021年逐步恢复到10%至15%的水平。

这其中一个有趣的事实是,虽然滴滴曾经在舆论和监管方面同时遭遇不利的局面,但美团等竞争对手发起的猛攻似乎也没有撼动既往的竞争格局。这或多或少说明了,这个行业已然成熟且大势已定。

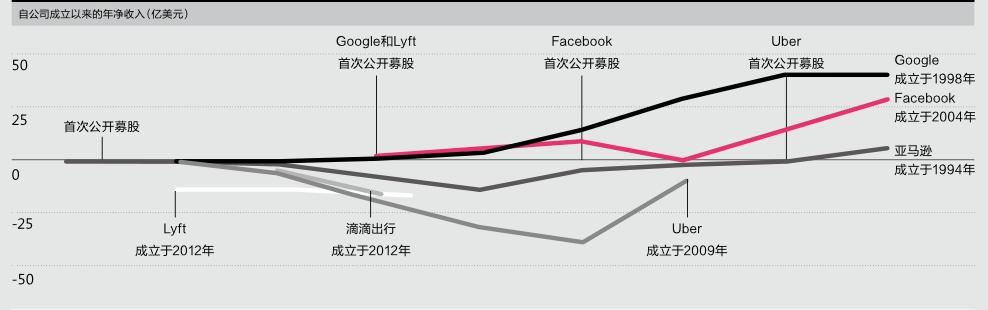

与其他互联网行业的巨头们相比,出行行业的领先公司似乎难于规模化地快速实现盈利。无论是Google的母公司Alphabet或是Facebook,它们均在公司成立6年左右时实现了净收入为正;然而,包括Lyft、滴滴和Uber等在内的出行独角兽公司,时至今日仍不易见盈利的曙 光。

2014年至2018年出行行业融资规模变动情况

如果将出行巨头与非出行巨头视为两个集群,它们在收入结构上的差异可能是造成盈利节奏不一致的原因之一。例如Google和Facebook,它们具有较高的媒体属性并高度依赖于广告收入,作为全球历史最悠久也最成熟的商业模式,通过广告变现是一条快捷的盈利通道;但出行行业本身较强的工具属性决定了它们不太适合广告变现,而依靠佣金等其他收入实现变现又有着极大的不确定性,这最终导致了出行行业前景广阔但盈利前景渺茫的尴尬境地。

相较于其他行业,出行行业有着较强的可替代性。网约车的直接竞争对手不止是其他網约车平台,还包括公交车、地铁、私家车等解决方案。尤其伴随着城市中公共交通系统的越发发达和便捷,这种可替代效应开始变得明显。因此,现在的出行巨头仍然需要依靠补贴维持客源,而一旦补贴力度降低又会导致订单数量减少,继而威胁到双边市场持续运转的根基。

如果说后台的系统研发、维护和基础性的人力支持,属于伴随着规模化可以不断被分摊的固定成本,那么补贴等成本则是实实在在的可变成本。这部分支出难以被规模化进程分摊,相反,它还会随着订单量的增加不断增加。如何破除怪圈并找到盈利空间成为出行行业玩家们力图解决的问题。

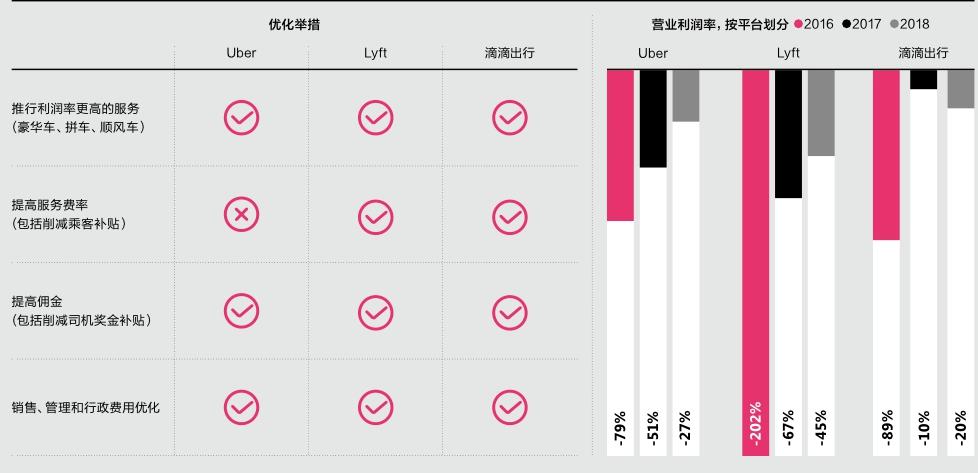

“推行利润率更高的服务”是Uber、Lyft和滴滴都在做的事情,这些服务涵盖了从豪华车、拼车到顺风车等。通过产品线的不断丰富,出行公司正试图让收入变得更加多元化;与此同时,“削减乘客补贴”“削减司机奖金补贴”和“销售、管理和行政费用优化”也是这些公司正在考虑的方法;另外,它们仍然在憧憬“电动车”以及“无人驾驶”,这一技术领域的进展可能将直接影响整个出行行业的成本结构和发展逻辑,并且有机会让这些公司享受到更大的盈利空间。

在飞机失速飞行时,富有经验的飞行员可以通过一系列应急举措让飞机恢复正常,他们唯一要做的就是在时间窗口关闭前迅速行动。眼下,出行市场正在经历的“失速”同样也并非无可救药,不过,要快速认识到问题所在并找到更强劲的增长引擎,并不容易。

关于贝恩公司

贝恩公司是全球管理咨询公司,业务遍布30余个行业。

关于本报告

贝恩资本《2019年亚太区出行市场研究报告》研究了中国出行市场在近几年内的发展状况,所分析资料涵盖公开资料、分析师报告及贝恩自身掌握的其他数据。