高管综合能力与技术创新

2019-09-24赵琼薇赵奇锋

赵琼薇 赵奇锋

摘要:文章使用主成分分析法构建高管综合能力综合指数,实证分析高管综合能力对企业创新活动的影响。研究发现,高管综合能力对企业创新具有正面影响,拥有更高能力高层管理团队的公司倾向于在研发项目上投入更多资金,从而获得更多专利并拥有更高的专利能力。使用工具变量估计控制内生问题。公司治理中促进企业创新的重要途径之一就是吸引高能力的管理层团队。

关键词:技术创新;高管综合能力;创新失败容忍度

一、 引言

基于手工收集的高管特征和经历数据,本文采用主成分分析法构建2001年~2015年间的高管综合能力综合指数。实证研究表明,高管综合能力与中国企业创新呈正相关。此外,本文还研究了高管综合能力综合指数促进企业创新的三个主要机制:提高对创新失败的容忍度、减少财务限制、雇用更高能力的发明人。本文的贡献主要有以下两点。首先,采用主成分分析法構建了反映高层管理团队人力资本的新综合指标,而现有研究主要从单一维度探讨高层管理团队的影响。其次,我们的研究丰富了关于高层管理团队人力资本效应持续不断增长的文献。尽管高管综合能力对企业管理和战略至关重要,但关于高管综合能力与企业政策(包括创新)之间的关系的实证证据很少。本文试图解释高管综合能力促进中国企业创新的机制。

二、 文献回顾与研究假设

根据高层梯队理论(Hambrick & Mason,1984),企业战略选择和绩效水平在一定程度上取决于高管背景特征,如职业经历、教育程度、社会经济根源,财务状况和集团特征。高素质的高层管理团队应该具备高度专业化的技能、先进的管理经验和创造能力,因此可以将他们的知识和技术技能转化为高度创新。激励创新对于大多数公司来说是一项挑战。与大规模生产和销售等常规任务不同,创新涉及一个充满不确定性的长期过程,并具有很高的失败概率(Holmstrom,1989)。由于未来的突发事件和内在的风险过程,对于有效的创新而言,较高的失败容忍度是必不可少的。事实上, Manso(2011)表明,管理者最优的创新激励薪酬方案应该表现出对早期失败的较高容忍度,并更加关注成功后的长期回报。高能力的管理团队在行业的其他企业中拥有更多的就业机会。因此,更高能力的管理团队可以利用更广泛的外部选择作为提高失败容忍度、促进创新的劳动力市场机制。

人们普遍认为研发(R&D)和创新活动在自由竞争的市场中融资相对困难。这主要是由于专门用于发明的资源的主要输出是关于如何制造新产品和服务的知识,而且这种知识是非竞争性的,一家公司使用并不排除另一家公司使用这种知识。在知识产权保护较弱的情况下,进行创新投资的企业可能并不能得到合理的创新回报,因此企业创新投资意愿较弱,进而经济体中研发投资不足。此外,由于与外部投资者的信息不对称,企业可能会发现募集外部资金以投资其创新研发非常困难并且代价高昂(Myers & Majluf,1984)。创新项目的财务困难可能更为严重,因为创新的不确定性增加了投资的风险和与外部投资者的信息不对称(Hall,2002)。高能力的管理团队在公司外部拥有更多的资源,这可以帮助公司获得更多的融资渠道。因此,更高的管理能力可以通过缓解融资约束来促进创新。此外,高能力的高层管理团队能够更加可靠地证明公司在金融市场上的价值,从而减小公司面临的信息不对称程度。因此,金融市场信息不对称程度较低的公司将更容易进入股票市场,因为可以在股票市场上获得更公平的价格。

三、 研究设计与实证分析

1. 数据来源。本文的研究对象为2001年~2015年期间在上海证券交易所和深圳证券交易所上市公司。由于上市公司通常从2001年开始公开管理背景信息,因此我们选择2001年作为样本的开始年份;金融企业与其他企业有不同的年度报告结构因此被剔除;此外我们还剔除了缺少变量的观测值。最终得到14 712个观测样本。高层管理团队背景信息的数据来源于资本市场参与者数据库(CICD)的个人特征数据集。研发投入和专利数据来源于中国创新研究数据库(CIRD),本研究使用的其他财务和公司治理数据来自中国证券市场和会计研究(CSMAR)、Wind数据库和企业年度报告。所有数据都进行了交叉检查以确保一致性。

2. 模型设定。参考经过前期研究(Tian & Wang,2014;Chang et al.,2015)。本研究使用基准OLS模型检验高管综合能力对公司创新的影响:

Innovationi,t=?琢+?茁TMTabilityi,t-1+?撞?酌jXi,j,t-1+?兹Year(1)

变量Innovationi,t表示企业i在t年的创新绩效,TMT abilityi,t-1为核心自变量,代表企业高管综合能力指数。Xi,j,t-1代表控制变量。此外,我们在模型中还进一步控制年份、行业以及省份固定效应。

3. 变量介绍。

(1)创新变量。本文使用企业专利授权量作为企业创新绩效的衡量指标。其中Patentall_granti,t表示企业所有种类专利的总数量,包括发明专利、实用新型专利和外观设计专利;Patentinv_granti,t为企业的发明专利数量;Patentade_granti,t是企业除发明专利外的专利数量。为减少回归的误差,我们在回归分析中用变量加1并取自然对数。

(2)高管综合能力。企业i第t年的高管综合能力指数(TMTabilityi,t)被定义为:

TMTabilityi,t=0.284X1i,t+0.160X2i,t+0.191X3i,t+0.275X4i,t+0.080X5i,t+0.284X6i,t+0.163X7i,t+0.071X8i,t+0.263X9i,t(2)

X1代表高层管理团队规模,X2代表高层管理团队中的MBA人数,X3代表具有财务背景的高层管理团队成员人数,X4代表具有学术背景的高层管理团队成员人数,X5代表有政治背景的高层管理团队成员人数,X6是具有博士学位的高层管理团队成员人数,X7是具有海外教育经验的高层管理团队成员人数,X8是具有发明人背景的高层管理团队成员人数,X9是在加入公司之前担任其他公司执行官的高层管理团队成员人数。在进行主成分分析之前,这九个高层管理团队能力的代理根据企业规模进行调整。公式(2)中的权重是通过使用主成分分析法从九个变量中提取共同部分而获得的。

(3)控制變量。为了区分高层管理能力对企业创新的影响,参考之前的研究,我们控制了一系列公司特征变量。第一个控制变量是企业规模,我们使用总资产的自然对数Ln(Assets)来控制企业规模;为了控制企业生命周期对其创新能力的影响,我们采用企业年龄自然对数Ln(Firm age),自公司成立至今的年数;资产负债率(Leverge)是为了考虑资本结构对企业创新的影响。

我们用企业人均固定资产净额的自然对数(Ln(PPE/#employees))来衡量资本密集度;企业人均营业收入自然对数Ln(Sales/#employees)以代表劳动生产率和质量;ROA为企业总资产收益率,用来度量企业盈利状况;企业营业收入同比增速(Sales Growth)和企业账面市值比(M/B)来衡量企业的成长机遇;现金与资产比率(Cash/Assets)用来衡量现金持有量对企业创新的影响。

企业股票持有期年收益率(Stock Return)为持有企业股票的收益率,用来衡量当年的股票市场表现;企业股票当年交易日收益率标准差(Stock Volatility)用来衡量企业股票收益的波动状况;最后将企业所在行业赫芬达尔指数(Herfindahl)及其平方项(Herfindahl2)也作为控制变量。所有变量在1%(双尾)的统计水平上显著,所有的控制变量都滞后一期。

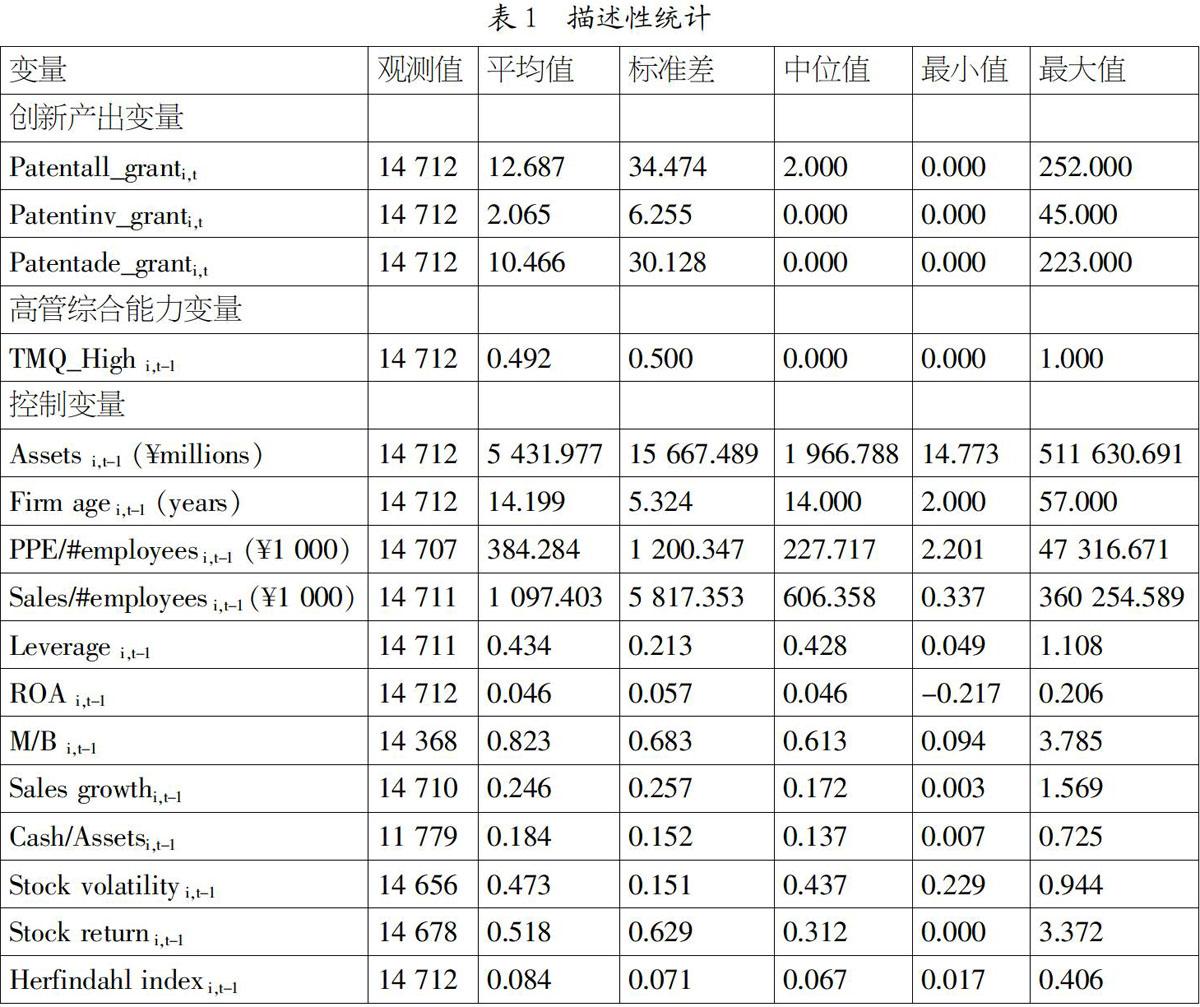

表1报告了我们回归中使用变量描述性统计。衡量创新的变量中,Patentall_grant、Patentinv_grant和Patentade_g-rant的平均值分别为12.687、2.065和10.466,所有专利中发明专利平均占比为25.9%,TMT ability的平均值和标准差分别为0.020和2.295,表明样本公司之间的高管综合能力存在很大差异。

在控制变量方面,样本中的企业的平均总资产为54.32亿元,企业平均成立年限为14年,企业人均固定资产净额平均值为38.4万元,人均营业收入平均值为11万元,企业资产负债率为0.434,资产回报率约为为0.046,账面市值比平均值为0.823,企业营业收入同比增速平均约为24.6%,现金资产比率平均约为0.184,股票波动约为0.473,股票收益约为0.518。

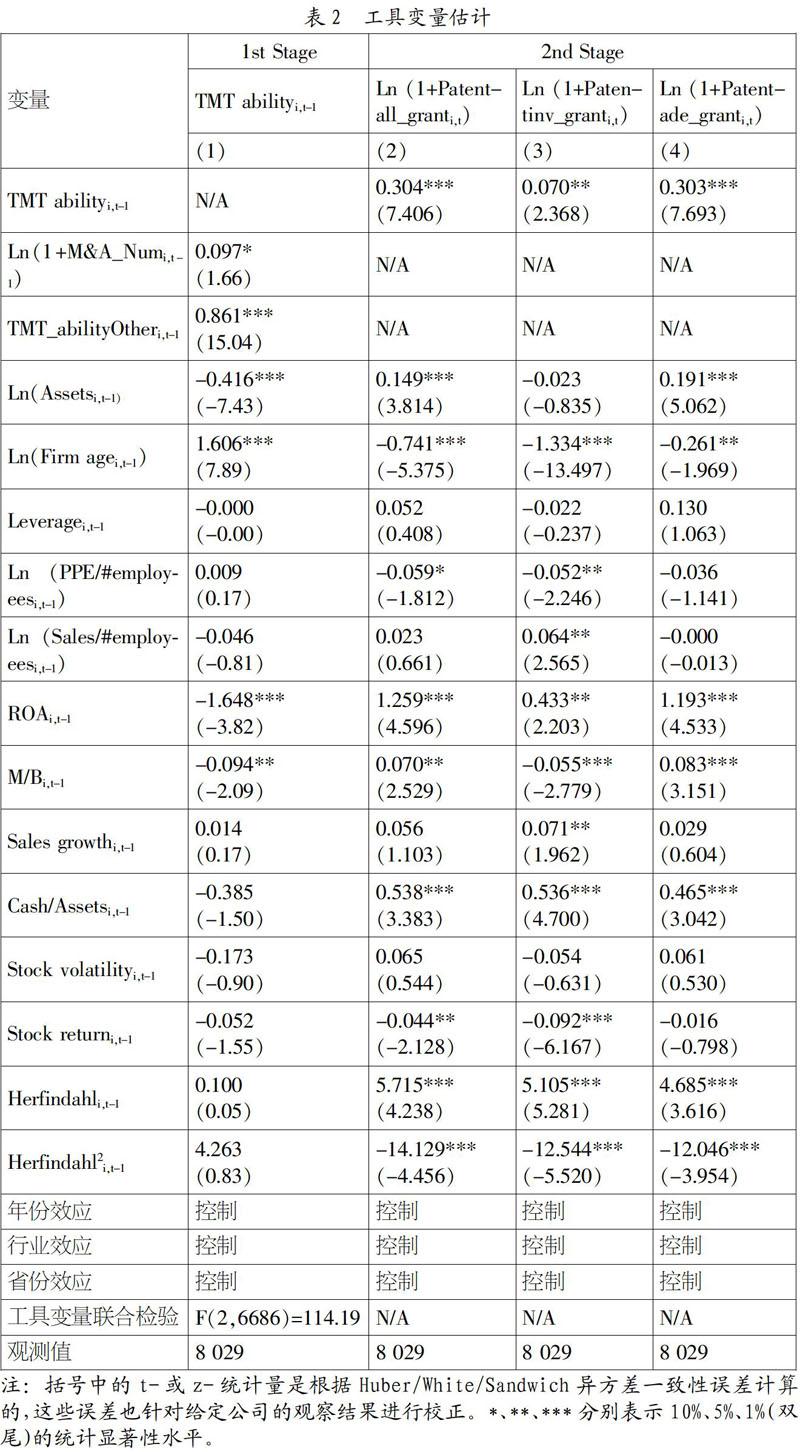

4. 工具变量估计。虽然我们发现高管综合能力与企业创新之间存在强烈的正相关关系,但其结果可能受到两种类型的内生性影响。第一种类型是遗漏控制变量,虽然我们参考之前的研究控制了可能影响创新的一系列变量,但如果我们的模型忽略了同时影响企业创新和高管综合能力的变量,则这种关系就可能是虚假的。另一个潜在的内生性问题是企业创新对高管综合能力的反向因果关系,也就是说创新型企业倾向于聘用拥有较高人力资本的经理人。为了解决这些内生性问题,我们使用工具变量方法来缓解其他内生性问题。

为了排除内生性问题,进一步采用工具变量法。选取两个与高管综合能力相关但与创新产出无关的工具变量。其中一个工具变量为过去两年企业业内并购次数加1的自然对数Ln(1+M&A_Num);另一个工具变量为同一行业其他企业的高管综合能力指数平均值(TMT_abilityOther)。表2表示在两阶段最小二乘(2SLS)框架中使用工具变量方法的回归结果。第一阶段的回归结果为第一列,Ln(1+M&A_Num)和TMT_abilityOther与TMT ability均显著正相关。工具变量也通过了相关性检验,因为排除工具联合检验的F统计量为114.19,分别在10%和1%水平显着。此外,我们还使用有限信息最大似然法(LIML)和广义矩量法(GMM)重新估计2SLS模型,结果表明我们的研究结论不受这些替代方法的影响。

四、 结论与启示

本文使用2001年~2015年期间的中(下转第113页)国上市公司样本考察了高管综合能力对企业创新的影响。根据理论预测,我们发现高管综合能力是企业创新的重要决定因素。本文的研究扩展了现有的研究,一方面与以往关注高层管理团队教育和经验层面的文献不同,我们研究了高层管理团队在企业创新方面的人力资本;另一方面,我们提供了高层管理团队对企业创新至关重要的新证据。本文可以使有意鼓励技术创新的企业和政府受益。当企业聘用更高能力的高管团队时,创新绩效往往会提高。公司治理中促进企业创新的重要途径之一就是吸引高能力的管理层团队。

参考文献:

[1] Becker G S.Investment in human capital: a theoretical analysis[J].Journal of Political Economy,1962,70(5):9-49.

[2] Bernile G.Bhagwat V.Rau P R.What doe- sn't kill you will only make you more risk-loving:early-life disasters and CEO behavior[J].Journal of Finance,2017,72(1): 167-206.

[3] Chang X.Fu K.Low A.Zhang W.Non-executive employee stock options and corporate innovation[J].Journal of Financial Economics,2015,115(1):168-188.

[4] Custódio C.Ferreira M A.Matos P.Do g- eneral managerial skills spur innovation[J].Management Science,2019,65(2):459-476.

[5] Faleye O.Kovacs T.Venkateswaran A.Do better-connected CEOs innovate more[J].Journal of Financial and Quantitative Analysis,2014,49(5-6):1201-1225.

[6] Gao H.Hsu P.Li K.Innovation strategy of private firms[J].Journal of Financial and Quantitative Analysis,2018,53(1):1-32.

[7] Hambrick D C.Mason P A.Upper echelons: the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.