小红书渡劫

2019-09-23马娅妮

马娅妮

小红书下架了。

7月29日,小红书首先在华为、OPPO等品牌商手机上无法下载,随后从安卓、苹果等手机系统商店下架。8月1日凌晨,小红书官方微博就此事发表声明,称小红书已对站内的内容启动全面排查与整改,但并没有声明再上架时间。

小红书的下架对社区内部似乎并没有太大的影响,各类KOL依旧在分享好物,用户继续旅行打卡、减肥健身、消费购物,仍旧维持着一个和谐而稳定的乌托邦;但社区外的堡垒却接连崩坏,公众的箭靶落在了“虚假广告”“代写刷量”“售卖违禁药”“涉黄”等字眼。昔日“种草神器”的公信力受到动摇。

小红书被下架并非个例,今年以来,网易云音乐、喜马拉雅、即刻等涉及到内容生产和UGC社区的App都曾遭遇过被下架或功能受限。内容风口之下,各大App们亟待补齐内容治理“短板”。

成也萧何败萧何

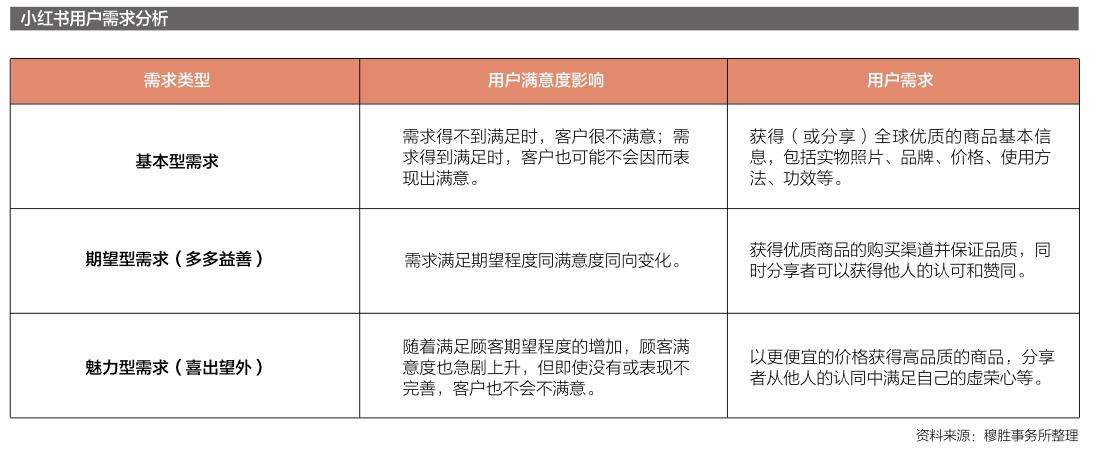

大部分男性可能并不知道小红书,但对于女性用户,尤其是网购重度爱好者,小红书不可或缺。它的主要功能就是“种草”和“拔草”。成立6年来,小红书的发展战略虽多次迭代,但目标群体一直都很坚定,即主要是生活在大城市的年轻女性并且消费水平中等偏上。她们对生活品质有较高的要求,有消费能力,同时也乐于分享自己生活的点点滴滴。

为了满足目标群体的需求,小红书从社区起家,从最初的工具到跨境电商,再到“社区+电商”,最终将自己定位为“生活方式的分享社区”。

从用户使用场景来看,小红书希望用户像逛街一样利用碎片化时间在社区中闲逛或者分享,同时激发他们的购物欲望。这本质上属于内容营销,即通过高说服力的“种草”内容缩短用户决策时间并驱动用户在社区内直接购买。

小红书的内容来源分为3种,分别是UGC、PGC和以明星、达人为代表的PUGC。目前小红书社区每日产出30亿次内容,其中97%的内容是UGC产生的,每天曝光占比中有70%的内容来自UGC。平台上的女性用户拥有着强大的消费能力和内容生产意愿,从时尚穿搭、彩妆护肤到美食运动等都可以在社区里交流和分享,并得到同类族群的认可,进一步巩固社区氛围、反哺内容产生。这种自下而上的内容生产机制,更能激发用户在社区中沉淀,从而建立用户对社区的信任。

这种模式不仅让小红书收获了流量,还可以实现社区电商的高轉化率。但市场逐利,这个天然具有广告属性的“种草”社区,在生长出与用户“种草”“拔草”直接相关信息的同时,也使得各种营销和广告都包装成“笔记”的形式混杂在社区内容之中,真假难辨,也就引发了此次小红书下架事件。

今年以来互联网内容监管成为全国网信系统的重中之重。网易云音乐、喜马拉雅、即刻、虎扑等涉及到内容生产和UGC社区的App都曾遭遇过被下架或功能受限。表面上各大App是由于UGC内容违规被整改,实际上是平台没有解决好UGC这种模式下责任无人承担、风险难以把控的问题。

这种“去中心化”发动大众生产内容的模式为之持续贡献了丰富多彩的内容,同时也给了某些人通过引导舆论从而获利的机会。小红书在下架前平均每天清理接近5 000篇违规笔记。

面对内容失控的问题,小红书在今年也采取了一系列措施。

一方面,提高KOL的门槛。5月份,小红书发布了“品牌合作人”新标准,提高KOL准入门槛,同时要求品牌合作人必须签约MCN,缴纳20万元保证金(抖音、微博平台基本在10万元左右)。另一方面,加大处罚力度。但管控的同时也是在无形中对抗UGC平台的“去中心化”,而小红书过去正是得益于UGC的“去中心化”发展起来的。未来,如何去平衡管控与放手之间的社区生态,小红书需要探索新的方式。

商业化的魔咒

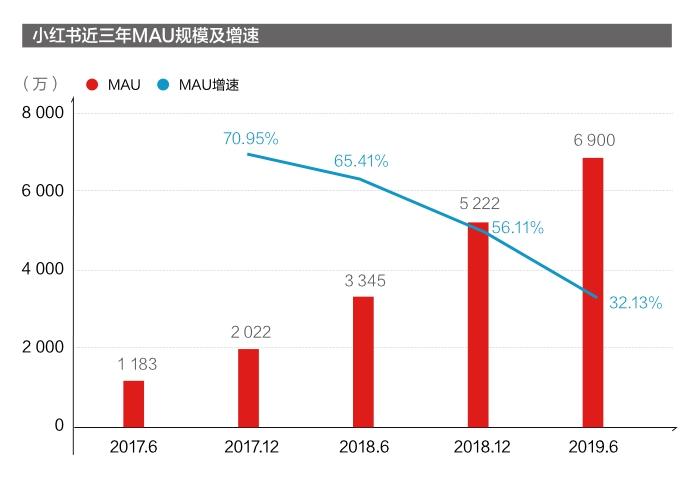

内容的审查和控制是当前小红手面临的棘手问题,但问题的背后实际上是商业化变现的困境。成立6年以来小红书经过产品和定位的多次迭代,实现了用户爆发式增长。从近三年的数据来看,小红书MAU规模持续增长,2019年6月已然是2017年6月的5.83倍。即使到了2018年底MAU打破了5 000万,还依然保持30%以上的快速增长速度。

用户总体量上了一个新台阶之后,小红书的商业化也被提上了日程。变现模式无非两种,要么把用户卖掉,要么卖东西给用户,前者为广告,后者为电商。小红书怎么选?目前,小红书的收入来源主要分为三部分:一是广告收入,包括开屏广告、分发信息流品牌广告;二是达人抽成,包括明星及品牌合作人的广告合作抽成;三是电商业务,包括小红书自营“福利社”利润和第三方商家电商业务的抽成。广告和电商是流量变现最常见的两种方式,但只有电商才可以完善用户体验、实现商业闭环。小红书以商品种草、拔草起家,天然离交易更近,通过电商变现似乎水到渠成。然而,小红书自营电商却一直“长不大”。早在2014年小红书就开始自营电商业务,依靠背后的社区流量搭建供应链,完成“种草-平台购买-线下送货”的消费闭环,并引入第三方品牌进行合作。经营了5年,虽坐拥2.2亿用户,但小红书电商业务始终没有形成规模。

今年2月,小红书开始进行组织架构调整,把原有电商事业部升级为“品牌号”部门,全面引入大品牌入驻,试图将用户从“种草”到“购买”都牢牢锁定在小红书生态内部。紧接着内测了依托于微信小程序的社交电商产品“小红店”,强化社交属性,尝试用社交裂变带动收入增长。

但不管是内容电商还是社交电商,小红书的电商领域至今都没有盈利,究其原因还是供应链的问题。小红书自营业务主要基于数据沉淀推送爆款、放大采购规模降低成本。一方面,小红书的选品常常被竞争对手盯住,小红书推送什么,对方首页就卖什么。另一方面,虽然小红书拥有忠实的用户群体和商品需求的沉淀数据,但自带社交基因的电商支撑能力略显不足。比如缺乏专业的采购人才,自建采购团队、税仓、物流和客服团队都是大笔开支,转化率、成本、效率都没办法突破,这也是为什么内容电商一直没出现头部企业的原因。

基于此,成立6年的小红书放弃了以单一电商支撑商业化的初始目标。开始全力做大DAU,成为用户和广告主都青睐的社区产品。也就是说,在社区与电商之间,小红书选择了前者。

社区变现难平衡。小红书由电商回归社区意味着从贩卖商品回归到贩卖流量,但内容质量与商业化之间很难平衡。一方面,商业化程度会影响到用户体验。所有的内容社区都有这个问题,无论是知乎还是微博,其平台的商业化程度越高,内容越会被稀释,内容的质量和活跃度就会越低。另一方面,保持日益壮大的社区内容健康需要大量投入。尤其是小红书这类“种草”平台,由于真实内容与软广之间的区分度不大,小红书需要投入更多的人力、物力、财力去进行内容审核。

现如今,小红书不仅要面对电商巨头的竞争,还要受到抖音、快手等直播电商平台的挤压。在社区变现时,小红书还需思考:如何平衡用户体验、内容质量与商业变现之间的关系。

内容电商要做好内容风控

2016年被称为内容电商元年,巨头集体杀入,内容电商站上风口。一方面,微信、抖音此类以社交为原型的平台开始加载电商模块,进行内容电商化变现;另一方面,淘宝、京东此类电商平台开始通过自建、联盟和投资的方式拥抱内容,进行电商内容化导流。

小红书经历了纯内容—主电商—内容电商的迭代,又重归社区,归根结底是想在内容风口下抓住流量。但彼時抖音、快手、淘宝直播等已然崛起,流量红利几近枯竭,小红书要如何破局?

首先,做好内容风控。截至2019年3月,用户超过2.2亿。但市场逐利,流量野蛮增长的同时也滋生了商业乱象和违规行为。当平台内容管理的能力没能跟上用户内容生产的速度与水平时,就容易引发内容失控问题。不仅仅是小红书,很多互联网内容平台似乎都陷入了“一火就乱”的怪圈里。随着用户的增长,大量虚假、低俗内容的涌入,一旦得不到有效的监管,昔日再风光无限的平台也会变得乌烟瘴气。

所以,小红书当务之急是要投入大量的资源,严格把控内容,尤其是人工审核资源。

其次寻找优质的合作伙伴。有了内容风控壁垒,下一步就是变现的问题。虽然小红书D轮融资估值高达30亿美元,但这背后更多是依靠庞大且活跃的用户作为支撑,一直长不大的电商业务可能仅仅达到A轮融资的水平。巨头环视之下,小红书从电商回归到社区,首先得保住自己的内容堡垒。为了生存与变现,可以把相对弱势的电商服务交给更具有强大基因和实力合作伙伴来完成,从中抽佣即可。这样不仅可以降低可以集中精力提高内容社区的质量,还可以避免巨头电商的打压。

未来,小红书可以两手抓,一方面借助自身背后带有电商基因的资本大佬,如腾讯和阿里巴巴,携手电商平台来实现商业变现;另一方面保留自身电商业务,为自己留条退路。