上市公司债务融资影响因素分析

2019-09-18李菲菲

[摘 要]以山西省31 家上市公司2015 —2017年的财务指标为样本数据,利用灰色关联度模型对上市公司债务融资的主要影响因素极其影响程度做实证分析。结果表明:企业盈利能力是影响山西省上市公司债务融资的第一层次因素;企业成长性和主营业务收入变异性是第二层次因素;企业规模、资产担保价值、短期偿债能力、投资机会是第三层次因素;企业内部融资能力是第四层次因素。最后,在此基础上对上市公司的债务融资问题提出了相应的建议。

[关键词]债务融资;影响因素;灰色关联度模型

[中图分类号]F830

[文献标识码]A

[文章编号]2095-3283(2019)06-0085-05

Abstract: This paper takes the financial indicators of 31 listed companies in Shanxi Province from 2015 to 2017 as sample data, and uses the gray correlation model to empirically analyze the main influence factors of listed companies debt financing. The results show that corporate profitability is the first factor affecting the debt financing of listed companies in Shanxi Province; the growth of enterprises and the variability of income from main business are the second level factors; enterprise scale, asset guarantee value, short-term solvency, Investment opportunities are the third level factor; the internal financing ability of enterprises is the fourth level factor. Finally, on this basis, the corresponding proposals for the debt financing of listed companies are put forward.

Keywords: Debt Financing; Influencing Factors; Gray Relational Model

[作者简介]李菲菲(1987-),女,山西运城人,讲师,硕士,研究方向:产业集聚与区域经济发展。

一、引言

随着中国资本市场的发展,上市公司的数量越来越多,也越来越成为经济发展的推动力量。但是,在其发展过程中,面临着一个亟需解决的问题就是资金不足。众所周知,债务融资是解决资金不足的一个重要手段,但是过多的负债会增加企业的财务风险,提高财务杠杆,最终导致财务危机。而负债过少,权益资金比例过高,又会增加企业的综合资本成本率,加大企業的融资成本。因此,如何权衡融资的成本和风险,确定最佳的债务融资比例,会直接影响上市公司股东财富最大化的实现。鉴于此,对上市公司债务融资的研究就成为一个非常重要的课题。

关于对债务融资影响因素的研究,国内外有很多相关文献。在国外,最具代表性的是Titman和Wessels(1988)的研究,他们认为影响债务融资的关键因素有公司规模、企业成长性获利能力、资产担保价值;目前,国内对这一问题的研究主要有许晓芳、刘宗富(2008)认为企业盈利能力、短期偿债能力、企业成长性、投资机会是影响企业债务融资能力的主要因素。张天凤、朱家明(2016)利用主成分分析法,发现短期偿债能力对公司债务融资水平的影响最大。王晓艳、张晶(2016)认为企业成长性、主营业务收入变异性、企业盈利能力和企业规模是上市公司债务融资最主要的影响因素。周晓光、官玥(2018)认为无形资产持有率和资产负债率正相关,盈利能力和资产负债率负相关,而股权结构、企业规模、成长性和资产负债率不相关。刘小刚、符号亮(2018)通过多元回归模型分析得出,企业盈利能力、短期偿债能力、企业规模状况和企业机会能力对企业的融资能力存在显著的影响。

综合以上文献可以看出,对于到底哪些因素影响上市公司债务融资,这些因素对上市公司的影响程度又如何,并没有统一的观点。本文从实证角度,利用灰色关联度模型分析影响上市公司债务的因素及其影响程度。

二、上市公司债务融资影响因素实证研究

(一)研究样本

本文的研究样本数据来源于国泰安数据库,选取了截至2017年在沪深两地上市的山西省板块的39家上市公司,为确保公司行为相对成熟和样本数据的可比性,剔除了1家B股公司、6家ST、*ST股公司,另外,金融类上市公司由于其财务核算方法与普通公司相比有所不同,因此在样本中剔除掉1家金融类上市公司。最终共选择了31家上市公司2015—2017年的财务数据作为数据样本。

(二)变量设计

1.被解释变量

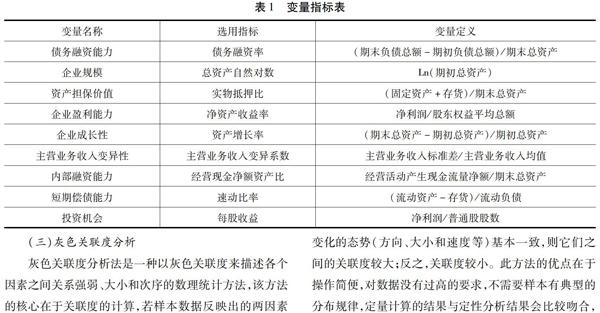

本文选取债务融资率作为因变量,该指标可以反映上市公司的债务融资程度,债务融资率越大,说明债务融资能力越强。

债务融资率的具体计算公式如下:

债务融资率=债务融资净额年末总资产

其中:债务融资净额=期末负债总额-期初负债总额

2.解释变量

在国内外研究的基础上,本文选取了影响上市公司债务融资能力的八个主要因素,分别为企业规模、资产担保价值、企业盈利能力、企业成长性、主营业务收入变异性、内部融资能力、短期偿债能力、投资机会。

(1)企业规模。一般来说,企业的规模越大,实力越雄厚,债权人更愿意对其进行贷款,企业的债务融资能力越强,采用总资产自然对数作为解释变量。

(2)资产担保价值。资产担保价值越大,企业破产时债权人的损失越小,贷款无法收回的风险越小,债权人也就越愿意给企业贷款,企业的债务融资能力也就越强,采用实物抵押比作为解释变量。

(3)企业盈利能力。企业的盈利能力越强,说明企业对资产的利用效果越好,企业的债务融资能力也就越强。采用净资产收益率作为解释变量。

(4)企业成长性。企业成长越快,需要的资金量越大,因此,企业成长性与债务融资能力有关,选取资产增长率作为解释变量。

(5)主营业务收入变异性。主营业务收入变异性是用来衡量企业运营能力的平稳性,该指标反映了企业的经营风险,经营不稳定、差异性大,则经营风险大;反之,则小。选取主营业务收入变异系数作为解释变量。

(6)内部融资能力。企业内部融资能力对负债水平的影响体现为两方面,一方面,内部融资能力越强,企业对外部融资的依赖度越低;另一方面,内部融资能力越强的企业偿还债务的能力越强,使其更敢于采取负债筹资方式进行筹资。选取经营现金净额资产比作为解释变量。

(7)短期偿债能力。企业短期偿债能力对债务融资的影响也体现为两方面,一方面,短期偿债能力越强,企业的信誉越好,越容易筹集到资金;另一方面,企业短期偿债能力越强,财务风险越低,说明其资金流动性越强。而资金流动性的强弱会影响企业债务融资的迫切性。选取速动比率作为解释变量。

(8)投资机会。企业的投资机会越大,资金能够收回的保障越强,债权人越愿意给企业贷款,则企业的融资能力也就越强。选取每股收益作为解释变量。

通过以上分析,本文涉及的变量指标体系如表1所示:

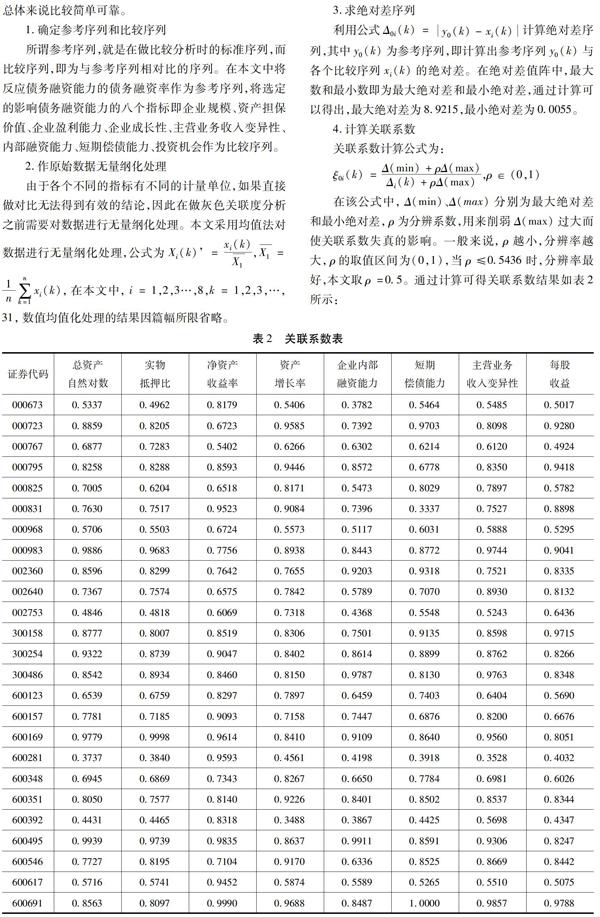

(四)结果分析

通过以上分析,可以得出影响山西省上市公司债务融资的四个层次的因素:

1.企业盈利能力

与债务融资能力的关联度为0.8010,是影响山西省上市公司债务融资能力的最主要的因素。盈利能力是企业获取利润的能力,是其生存和發展的物质基础,也是企业偿还债务的一个重要保障。企业的盈利能力越强,发生财务危机的可能性就越小,越容易得到债权人的信任,因此盈利能力是山西省上市公司债务融资最为重要的影响因素。

2.企业成长性和主营业务收入变异性

与债务融资能力的关联度分别为0.7789和0.7685,也是影响山西省上市公司债务融资能力的主要因素。本文用资产增长率反映企业成长性,用主营业务收入变异系数反映主营业务收入变异性。企业的成长性越好,主营业务收入变异性越低,说明企业运营的越平稳,竞争能力越强,越容易获得债权人贷款。因此,企业的成长性和主营业务收入变异性也是债权人在向其提供借款时会优先考虑的因素。

3.企业规模、资产担保价值、短期偿债能力、投资机会

与债务融资能力的关联度分别为0.7473、0.7464、0.7355、0.7344,是第三层次的影响因素。规模大的企业,通常向外界传递出财力雄厚、资源丰富的信号,更容易获得金融机构等债权人的信任,更容易获得贷款,因此,企业的规模越大越容易提升其债务融资能力;抵押担保是金融机构向企业提供债务融资时降低自身风险的重要手段,资产担保价值越大,金融机构的风险越低,因此,企业越容易获得贷款;企业的短期偿债能力越强,债权人在债务到期时无法收回贷款的风险也就越低,企业也就越容易获得贷款;企业的投资机会越大,资金能够收回的保障性越强,债权人的风险越低,越容易提升企业的债务融资能力。

4.企业内部融资能力

与债务融资能力的关联度为0.7020,关联度比较小。企业内部融资能力对企业负债水平的影响既有正面的也有负面的。一方面,内部融资能力越强的企业对外部融资的依赖度越低;另一方面,内部融资能力越强的企业偿还债务的能力越强,使其更敢于采取负债筹资方式进行筹资,因为良好的内部融资能力可能导致管理者出现所谓的过度自信,过度自信的管理者往往会比理性管理者选择更高的负债水平,因此企业的内部融资能力与负债能力没有必然的关系,企业的内部融资能力也就没有作为债务融资的主要影响因素。

三、结论及建议

本文采用灰色关联度模型对山西省上市公司债务融资的影响因素进行研究,结果表明企业盈利能力、企业成长性和主营业务收入变异性是影响债务融资能力的最主要的因素,据此提出以下几点建议:

(一)提高企业盈利能力

企业盈利能力是影响山西省上市公司债务融资能力的最主要因素,企业应通过提高其盈利能力进而提高其债务融资能力。1.开源节流,做好成本管控。好的成本管控,其本质不在于节约节省费用,而在于是否能将企业的资源合理应用到最需要的地方。传统的成本控制都是以节约为立足点,从如何减少费用着手,片面强调费用最小化,这种单纯削减成本的方式已经不适用现代企业的发展,因此,应采用现代化的成本控制方法,从战略化的角度实施成本管控,具体来说,不再是一味单纯地削减成本,而是要提高效率、提高生产力、优化价值链并最终降低成本。

2.制定以利润为导向的发展战略。企业在发展的过程中,必须首先明确自己的发展方向和目标,才能长期稳定地走下去,这就要求企业要制定自己的发展战略。制定以利润为导向的发展战略,时刻紧紧围绕这个战略并以此作为判断企业行为是否合理的依据,从而使得企业在可持续发展的同时逐步提高自己的盈利能力。(3)重视人才的培养与使用。企业盈利能力的高低,归根结底还是在于人才的作用,人才是一个企业的灵魂,没有好的执行人才,再好的管理模式发展战略也是空谈,因此,要提高企业的盈利能力,必须重视人才的培养与使用。

(二)提高企业成长性,促进其持续稳定增长

企业成长性与主营业务收入变异性也是影响山西省上市公司债务融资能力的主要因素,因此,企业应提高其成长性并使其持续稳定增长,进而提高其债务融资能力。1.提高企业核心竞争力。充分利用企业的内外部资源,对其进行有效合理的整合,发掘出本企业的优势资源,确立其独特的竞争优势,并据此形成企业的核心竞争力,从而最终提高企业的成长性。2.建立健全风险控制机制。企业应完善其风险控制机制,降低经营风险,从而提高其主营业务收入的稳定性。

[参考文献]

[1]周晓光,官玥,黄晓霞.文化创意产业债务融资结构的影响因素研究——基于2012~2016年上市公司的面板数据[J].运筹与管理,2018,27(12):125-132.

[2]刘小刚,符号亮,郭志凌.中国房地产上市公司的债务融资影响因素研究[J].北方经贸,2018(3):77-78.

[3]周悦,黄晓波.债务融资结构及其影响因素实证研究[J].现代商贸工业,2017(8):105-108.

[4]王晓艳,张晶.上市公司债务融资影响因素分析——来自文化企业的经验证据[J].天津商业大学学报,2016,36(5):54-58+73.

[5]张天凤,朱家明,张昆鹏.我国房地产上市公司债务融资影响因素的实证研究[J].宜春学院学报,2016,38(4):44-48.

[6]朱德胜,张燕.上市公司债务融资水平影响因素实证研究——基于终极控制人的视角[J].经济与管理评论,2016,32(2):118-122.

[7]陈战运,杨文杰,宿芸芸.中小企业债务融资影响因素分析——基于灰色关联度模型[J].会计之友,2014(16):38-41.

[8]雷英,陆鑫燕.企业债务融资的影响因素[J].重庆科技学院学报(社会科学版),2009(2):111-112.

[9]许晓芳,刘宗富.中小上市企业债务融资影响因素的实证研究[J].企业科技与发展,2008(8):61-63.

(责任编辑:顾晓滨 梁宏伟)