我国上市公司股利信息内涵效应的实证研究

2019-09-17付世豪

罗 琦,付世豪,吕 纤

(武汉大学经济与管理学院,湖北 武汉 430072)

一、引 言

股利决策是公司财务决策的重要组成部分,Lintner(1956)通过调查发现管理者认为投资者都偏好稳定的或逐步增长的股利发放水平,股利的减少会引起不良市场反应,因此管理者会谨慎制定股利政策,避免出现股利的削减[1]。学术界进一步的研究发现股利政策的变动可能包含公司未来发展前景的有关信息,当管理者利用股利政策向资本市场传递公司不同类别的内部信息时,公司股价可能会产生相应的变动。

在完美的市场环境中,股利政策不会对公司股价产生影响。但股利信息内涵假说认为管理者和投资者之间存在信息不对称,管理者知道更多关于公司前景的内部信息,并通过股利政策的变动向市场传递这些信息。大量国外学者的实证研究表明,股利政策的改变会带给市场新的信息从而引起公司股票价格的变动,但对于股利政策传递的是什么信息这一问题,学者们的看法存在分歧。部分学者认为股利政策向市场传递的是公司未来盈利的信息,也有部分学者认为股利政策传递的是公司以往年度的滞后盈利信息。我国上市公司的股利政策并不稳定,在陈晓等(1998)研究发现我国上市公司首发股利存在信号传递功能后,国内学者对我国资本市场上股利公告能否传递信息、传递何种信息进行了研究,但尚未得出一致结论[2]。

本文以2005~2016年我国A股市场的上市公司为研究样本,利用累计超额收益率分析法检验现金股利的信号功能,并进一步分析现金股利政策所具有的信息内涵。本文还借鉴了Faulkender和Wang(2006)的研究方法,以现金股利的变动方向为划分标准对总样本分组,检验了未预期的现金股利变动和公司价值之间的关系[3]。实证结果表明,我国上市公司的现金股利政策具备信号功能,上市公司现金股利政策的变动能够向市场传递信息,引起股价的相应变动。我们发现现金股利的变动与公司未来数年内的投资和盈利正相关,说明股利政策的改变能够为投资者提供公司未来投资状况和未来盈利水平的相关信息。我们还发现当公司意外地增发股利时,现金股利的价值效应会增强。

本文的创新之处主要体现在三方面:第一,通过分析股利变动后的股票超额收益检验我国上市公司现金股利政策的信号功能;第二,探讨了我国上市公司现金股利政策具有的信息内涵,发现现金股利政策变动能够反映公司未来投资和未来盈利的相关信息;第三,进一步研究了股利信息传递功能对公司价值的影响,发现上市公司发放现金股利有利于提升公司价值,并且当公司发放高于市场预期的现金股利时现金股利的价值效应更强。

二、相关文献回顾

在完美的资本市场环境下,股利政策与公司价值无关。然而,Lintner(1956)研究发现,市场上股利支付率保持稳定或逐步增长的企业更受投资者追捧,管理者往往基于股东对稳定股利的偏好进行股利决策[1]。在此基础上,Bhattacharya(1979)认为需要考虑信息不对称因素研究股利政策的信息传递作用,他们通过构建股利信号模型研究发现,股利政策可以被视为一种上市公司管理者向市场传递信息的手段[4]。此后,许多学者对股利的信息内涵展开了实证研究。

学者们首先关注的是股利政策能否传递信息,进而引起市场反应。Lukose和Sapar(2004)发现,在印度市场上股票股利会向市场传递公司未来盈利的信息[5]。Vieira和Raposo(2007)的研究表明,在主要的欧洲国家中只有英国和法国的股利政策变动能引起微弱的股价变动,他们认为在股权集中度高的国家股利的信号功能没有那么显著[6]。Cheng和Leung(2008)实证发现,香港证券市场上存在显著的股利信息内涵效应[7]。Cheng等(2009)的研究表明,股权分置改革前我国资本市场上的现金股利并没有发挥出信号功能[8]。进一步地,学者们对股利政策的变动传递了何种信息展开了研究。Hanlon等(2007)的研究表明,股利向市场提供了关于公司未来盈利而非当前盈利的信息[9]。Charitou等(2010)发现公司留下的历年盈利记录和股利发放记录会影响股利政策的信号功能,公司关于盈利和股利政策的历史记录越多,则股利政策变动传递未来盈利信息的功能越显著[10]。Aggarwal等(2012)发现市场的信息不对称程度越严重,公司越倾向于大量增发股利以传递未来盈利信息[11]。Andres等(2013)的研究表明,公司股利政策变化是否具有信息传递作用与投资者预期有关,只有未预期的股利变动能向外部投资者提供公司发展前景的新信息,从而引起公司股价的相应变动[12]。我国学者也对股利的信息内涵效应展开了深入研究。陈晓等(1998)研究了我国资本市场上现金股利、股票股利和混合股利三类公告的信号传递效应,发现三类公告都能带来大于0的超额收益,但相比之下现金股利的超额收益率较低[2]。陈浪南和姚正春(2000)发现派现公司的累计超额收益不明显高于不派现公司,而送股和配股与否对累计超额收益的影响对比明显[13]。李常青和沈艺峰(2001)则认为,我国上市公司的股利政策变动虽然能够向外部投资者传递一定的信息,但传递的是上市公司当年的盈利信息,而不是未来盈利能力的信息[14]。曹媛媛和冯东辉(2004)也发现我国资本市场上股利的改变与公司的未来盈余无关,股利并不能成为传递公司未来盈余信息的手段,他们认为我国上市公司股利政策不稳定,因此我国资本市场股利信息内涵与成熟资本市场有所差异[15]。刘文军和赵亚娟(2005)认为我国上市公司的股利虽然具备信号功能,但长期来看并不稳定[16]。王珊珊等(2010)考察了股市的周期性对股利信号功能的影响,发现和资本市场行情一致的现金股利的变动具备更丰富的信息[17]。

已有研究表明,不同国家股利政策的信息功能有所区别。在发达资本市场,股利政策成为管理者对公司前景预期的一种传递渠道,而在股利政策不稳定地区,股利的信号功能有待进一步的研究。本文的研究目的在于对我国日益成熟的资本市场上现金股利的信息内涵进行分析,考察我国上市公司现金股利政策的变动是否具备信息传递功能,传递的是何种信息,以及股利变动对公司价值的影响。

三、理论分析与实证假说

股利信号理论认为公司管理者比外部投资者掌握更多的公司内部信息,管理者能以股利政策的变动向市场传递这些信息,从而引起公司股票价格的变动。Lintner(1956)分析指出,管理者在制定股利政策时会考虑市场投资者对稳定股利的偏好,为避免公司股价下跌而不愿削减公司股利[1]。Lambrecht和Myers(2017)研究表明管理者只有在预期公司未来盈利提升时才会提高股利发放水平,否则没有业绩支撑的高股利发放水平在未来的削减会引起公司股价下跌[18]。管理者制定股利政策的这种行为模式向资本市场提供了可被甄别的公司内部信息,股利政策成为了管理者向外部投资者传递信息的渠道。公司股利的增加向资本市场释放了未来前景的利好信息,引起公司股价上升;公司股利的降低向资本市场释放了公司未来前景的利淡信息,引起公司股价下降。不过,被投资者预期到的股利的变动不会引起股票价格的改变,管理者只能利用不同于外界预期的股利政策来释放公司前景信号[12]。管理者和外部投资者的信息不对称程度越高,未预期到的股利变动引发的股价变动越大。而稳定增长的股利政策则会让投资者对公司股利变动有所预期,从而降低股利的信息含量[19]。我国资本市场发展历史比较短,上市公司管理者与外部投资者之间信息不对称较严重。当预期公司未来盈利会增加时,管理者将倾向于增加公司的现金股利,向资本市场传递利好信息从而引起股价上涨。因此,本文提出如下假说:

H1:未预期现金股利的增加会引起股利公告期间正的累计超额收益率。

未预期到的现金股利的改变是因为管理者向外部投资者传达了公司发展前景的新信息才引起股票价格的改变。根据股利信号理论,当预计公司发展前景良好,盈利水平将上升时,管理者会增加现金股利向外部投资者传递这一信息;当预计公司发展不佳,盈利水平将降低时,管理者会降低现金股利支付水平向外部投资者传递这一信息。尤其在市场与公司内部存在信息不对称的情况下,现金股利政策是管理者向信息不足的外部投资者传递公司未来盈利情况的手段[4]。投资者会将公司以往的盈利情况和股利政策作为决策参考,因而当公司可参考的盈利和股利发放记录越多时,投资者从公司股利政策变动中获取公司未来盈利信息的能力越强[10]。然而也有研究表明,股利政策传递的是公司以往年度的盈利信息,如李常青和沈艺峰(2001)、曹媛媛和冯东辉(2004)等发现我国上市公司股利变化并不能反映未来盈利水平,只能在一定程度上传递当年盈利情况的信息[14][15]。若股利政策真的是管理者向外部投资者传递未来盈利有关信息的手段,那么现金股利增加意味着管理者看好公司未来的发展,公司接下来数年的盈利水平应该会有所提升,而公司的现金股利降低意味着管理者预计公司未来的发展不景气,公司接下来数年的盈利水平应该会有所下降。因此本文提出如下假说:

H2:未预期现金股利的变动与公司未来盈利的变动正相关。

学者们除了检验股利政策与公司未来盈利的关系外,还探索过股利政策所包含的其他信息内容。Denis等(1994)认为对于过度投资的公司,股利的变动包含了未来投资的信息[20]。股利信号理论认为管理者提高股利发放水平是因为看好公司未来发展前景,而管理者之所以看好公司发展前景,可能是因为他们了解到公司新增了许多净现值大于零的优质投资项目,长期来看公司的投资规模将增加,未来的盈利水平会提高。掌握公司未来投资水平这一内部信息的管理者,可以对公司未来的盈利水平做出相应的预测,为制定公司的股利政策提供依据。如果管理者预期公司要扩大投资,盈利水平有所提升,他们会提高现金股利发放水平向资本市场传达这一预期。反之,如果管理者预期公司未来要缩减投资,盈利水平将有所下滑,他们就通过降低现金股利发放水平向外部投资者传递这一预期。另一方面,获得了股利政策变动信号的外部投资者也会调整各自的资本配置,关注拥有良好投资机会、未来盈利会上升的公司,这些公司也将比投资缩减、盈利降低的公司得到更多的外部资金。因此本文提出如下假说:

H3:未预期现金股利的变动与公司未来投资的变动正相关。

Miller和Modigliani(1961)认为在完美的市场环境下股利政策与公司价值无关,但现实中资本市场上管理者与投资者之间存在信息不对称[21]。股利政策的变动能向资本市场提供公司内部信息,引起公司价值的变动。管理者能通过股利政策渠道传递信息,而外部投资者在获得了与预期的情况不一致的公司信息时,他们会利用这些新的信息更改自己的信念,对资本配置进行调整,从而引起股价的改变。根据委托代理理论,公司管理者与公司股东之间存在着代理问题,如果管理者掌握了大量现金,他们可能会进行额外消费进而损害股东的利益,因此发放现金股利可以防止管理者挥霍公司自由现金流,降低代理成本,从而提升公司价值。另一方面,投资者因信息不对称问题无法有效区分市场上高质量和低质量的公司,通过增加现金股利这一有成本的信息渠道,高质量公司的管理者能够向外部传递有关发展前景的内部信息,并且难以被模仿,因此现金股利增加的公司更受资本市场青睐。由此本文提出如下假说:

H4:未预期现金股利的增加对现金股利的价值效应有正向影响。

四、样本、数据及变量

(一)数据来源与选择

本文选择2006~2015年沪深A股主板的上市公司为初始样本,公司财务数据和股利公告数据均来自国泰安数据库。由于要用到前后一年的财务数据,实际上包含了2005年和2016年的数据。本文在选取样本时剔除了以下数据:(1)缺失相应财务数据的公司;(2)金融性行业公司;(3)ST的公司和资不抵债的公司。本文最后得到了156个现金股利增加公告,9554个样本数据。

(二)变量及其特征

参考Faulkender和Wang(2006)的做法,使用下式分析上市公司的现金股利价值[3]:

∑Industry+∑Year+εi,t

(1)

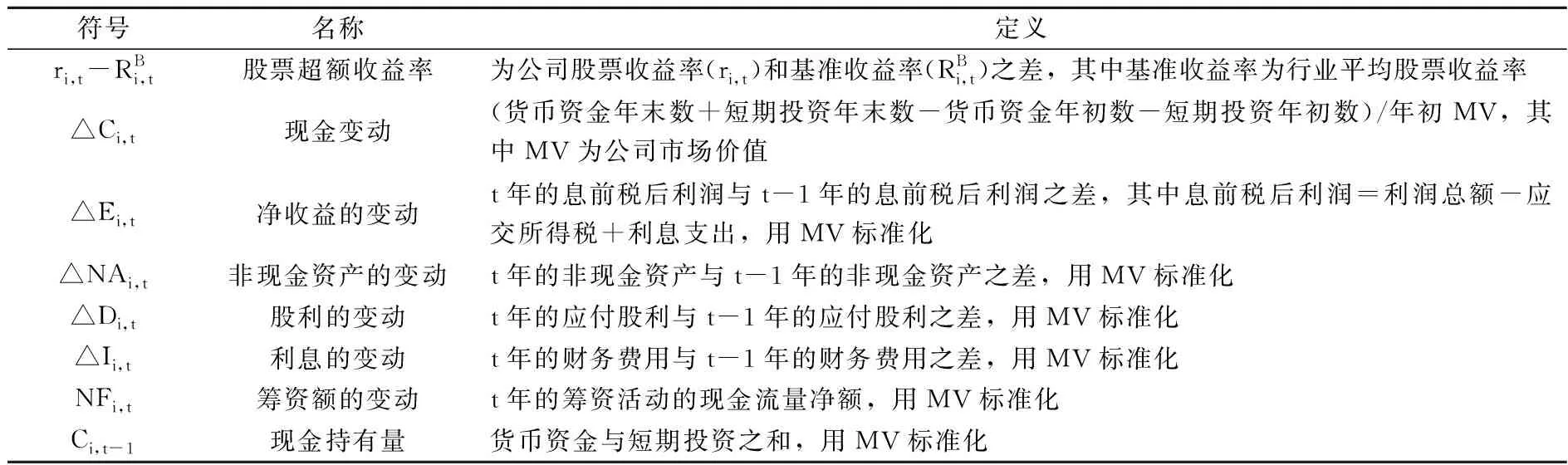

模型(1)中,被解释变量选取公司股票收益率和公司所处行业的股票平均收益率之差来代表股票超额收益率,其他变量还包括现金变动、净收益的变动、非现金资产的变动、股利的变动、利息的变动、筹资额的变动和现金持有量等。所有变量定义见表1:

表1 变量定义

表2 样本描述性统计

五、实证结果与分析

(一)累计超额收益率

表3汇报了现金股利增加的上市公司样本在现金股利公告日前后多个窗口期的累计超额收益率。结果表明,对于现金股利增加的上市公司,事件窗口期[-1,+1]、[-2,+2]、[-3,+3]的累计超额收益率均大于零。在现金股利公告发布时期,现金股利的增加一般引起正的市场反应,在[-1,+1]内累计超额收益率为0.07%,在[-2,+2]内累计超额收益率为0.66%,在[-3,+3]内累计超额收益率为0.17%,说明现金股利的增加对于投资者来说是一个利好消息。本文发现,在现金股利增加公告发布前几天,例如事件窗口期[-5,-1]和事件窗口期[-3,-1],上市公司的累计超额收益率小于零,而在现金股利增加公告发布后,例如事件窗口期[1,3]和事件窗口期[1,5],上市公司的累计超额收益率又会大于零,这种市场反应可能意味着公司现金股利政策的内部信息没有外泄,市场并没有提前出现相应的股价波动。总而言之,实证结果表明我国上市公司能够通过增加现金股利向外部投资者传递信息,而市场也对现金股利的改变产生了反应。

(二)公司未来盈利

在分析现金股利具有的信息内涵时,部分公司的盈利数据和投资数据缺失,经剔除后新的样本数量为9060。表4汇报的是现金股利变动与公司第二年的盈利之间的关系,表5汇报的是现金股利变动与公司第三年的盈利之间的关系。结果表明,未预期现金股利增加的公司在未来一两年的净资产收益率都要显著高于未预期现金股利未增加的公司。未预期现金股利增加的上市公司在第二年的净资产收益率比未预期现金股利未增加的上市公司高0.0652,几乎为后者的三倍;未预期现金股利增加的上市公司在第三年的净资产收益率比未预期股利未增加的上市公司高0.0713,几乎是后者的七倍。从表4、5中可以看出,未预期现金股利增加的样本公司在后续两年的净资产收益率平均值显著大于未预期现金股利未增加的公司,说明现金股利的变化能够向市场传递出公司未来盈利情况的相关信息。

表4 现金股利变动与第二年的盈利

表5 现金股利变动与第三年的盈利

(三)公司未来投资

表6汇报的是现金股利变动与公司第二年的投资支出之间的关系,表7汇报的是现金股利变动与公司第三年的投资支出之间的关系。结果表明,未预期现金股利增加的公司在未来的投资支出高于未预期现金股利未增加的公司。未预期股利增加的上市公司在第二年的投资支出比未预期股利未增加的上市公司要高0.0012;未预期股利增加的上市公司在第三年的投资支出比未预期股利未增加的上市公司要高0.002。从表6、7中可以看出,未预期现金股利增加的样本公司在后续两年的投资支出平均值要大于未预期现金股利未增加的公司,说明现金股利的变化能在一定程度上向市场传递出公司未来投资支出的相关信息。

表6 现金股利变动与第二年的投资支出

表7 现金股利变动与第三年的投资支出

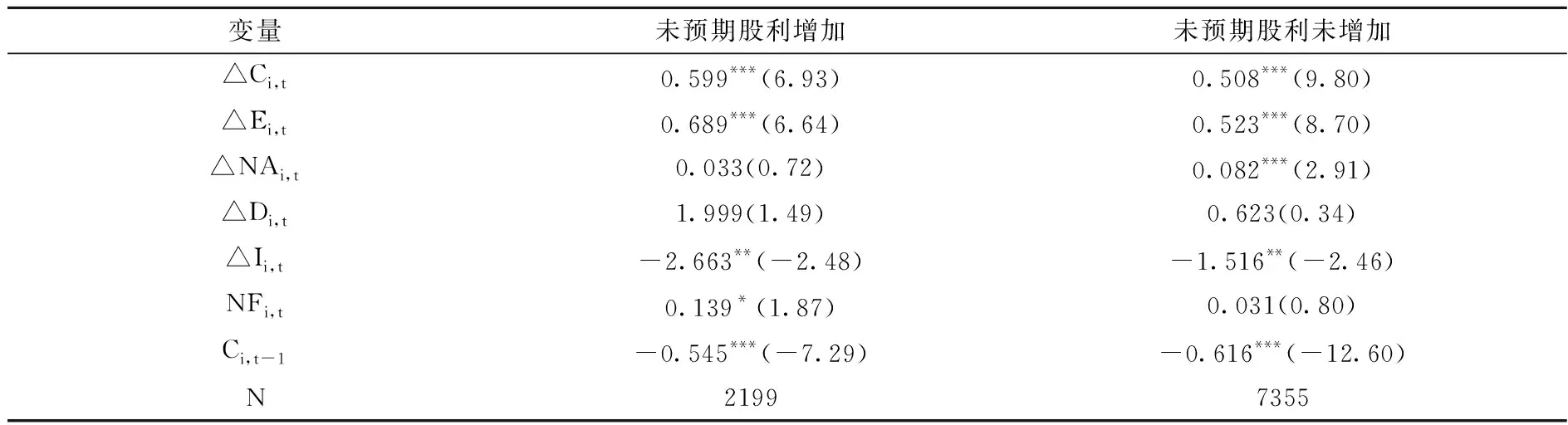

(四)现金股利的价值效应

表8汇报了在未预期股利增加和未预期股利未增加的样本中模型(1)的回归结果。我们发现,不论在未预期股利增加组还是在未预期股利未增加组,现金股利的变动(△Di,t)的系数都为正。进一步地,未预期股利增加组的系数为1.999,要大于未预期股利未增加组的系数0.623,这意味着发放现金股利有利于提升公司价值,且当公司意外地增发现金股利时,现金股利对公司价值的提升作用更大。表8进一步证实了现金股利政策的信号传递功能,说明我国上市公司通过发放现金股利向市场传递公司信息能够提升公司的长期价值。

表8 现金股利的价值效应

注:括号内为t统计值;*** 、** 、*分别表示在1%、5%、10%的水平上显著。

六、稳健性检验

在稳健性检验中,我们利用Cheng等(2009)的方法计算未预期现金股利变动,将上市公司上一年的实际现金股利乘以公司所在行业在这一年的现金股利平均变化百分比,得到本年现金股利的预测值,再来计算本年度的未预期现金股利变化[8]。我们利用这种计算方法得到的未预期现金股利的数据对假说二和假说三进行了稳健性检验,检验结果见表9至表12。

表9 现金股利变动与第二年的盈利

表10 现金股利变动与第三年的盈利

表11 现金股利变动与第二年的投资支出

表12 现金股利变动与第三年的投资支出

从表9和表10中可以看出,未预期现金股利增加的公司在后续两年的净资产收益率平均值均显著大于未预期现金股利未增加的公司,这说明现金股利的变化能够反映公司未来盈利的相关信息;从表11和表12可以看出,未预期现金股利增加的公司在后续两年的投资支出平均值要大于未预期现金股利未增加的公司,说明公司现金股利政策还反映了公司未来投资的相关信息。上述检验结果进一步支持了假说二和假说三,说明本文结论具有一定的稳健性。

七、结 论

本文对我国上市公司的股利信息内涵效应进行了多方面的考察,结果表明,我国上市公司能够通过现金股利政策向市场传递信息,管理者发放超出市场预期的现金股利会引起股利公告期间的正向累计超额收益率,未预期的现金股利变动传递了公司未来盈利水平和投资支出的相关信息。本文还利用Faulkender和Wang(2006)的做法分析了未预期现金股利变动的价值效应,进一步验证了前面的假说[3]。

上市公司的现金股利政策能缓解管理者和投资者的信息不对称问题。本文的研究结果表明,现金股利是我国上市公司管理者传递内部信息的重要手段,管理者能够将内部专有的盈利情况和投资情况的预期信息通过现金股利政策的变动传达给市场,市场也会对这些信息作出相应的反应,引起公司价值的变动。现金股利的信息内涵对我国上市公司注重长期利益,切实提升公司价值具有重要意义。目前现金股利并没有受到上市公司管理者和市场投资者的重视,上市公司的股利政策不稳定,投资者配置资产组合时也鲜少考虑股利因素,这将有损现金股利信号功能的充分发挥。证监会为完善资本市场分红体制推出一系列半强制分红政策,有利于提高市场参与者对股利的认知水平,进而推动我国上市公司长期价值的增长。