我国网络保险发展现状及对策分析

2019-09-16胡冬梅曹宇

胡冬梅 曹宇

摘要:互联网技术的迅猛发展给传统的保险行业带来7巨大冲击,保险公司为顺应时代潮流,纷纷将目光投向7网络保险这个巨大的市场。本文通过对我国网络保险发展现状分析,找出我国网络保险存在的问题,在此研究的基础上,提出7一些有效建议。

关键词:网络保险 保险产品 保险市场

网络保险是新兴起的一种以计算机互联网为中介的保险销售方式.是指保险公司或新型第三方保险网以互联网和电子商务技术为对象来支撑保险销售的新型行为方式由于网络保险渠道公开费用低廉,数据收集更周全等特点,越来越受到保险公司的重視。

美国是网络保险的发源地,目前60%以上的美国公民在互联网上了解并购买保险产品。作为一种新生事物,网络保险在我国的成长只是短短几年时间,但在这期间,网络保险业务发展却非常迅速。

一、我国网络保险发展现状

1.网络保费呈出逐年增长态势

依保监会相关数据的表明,2017年我国网络保险签单数量为124.91亿件,上涨102. 60%,当中的运费保险签单数量为68.19亿件,上涨51. 91%;保证保险签单数量为16.61亿件,增长107.45%;意外险签单数量为15.92亿件,增长539.26%;责任保险签单数量为10. 32亿件,增长438.25%。

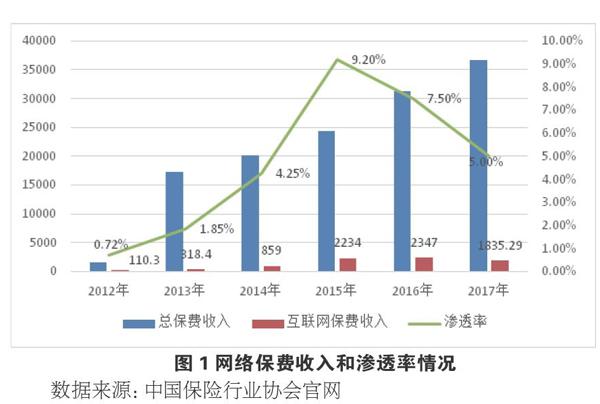

我国网络保险费从2012年开始呈现出逐年增长态势,如图l所示,2012年我国网络保险费为110.3亿元,2013年增加到318.4亿元,2014年又增加到856亿元,2015年以后成加速上升趋势,到2017年我国网络保险费已经增加到1835.29亿元。同时,2012 2017年上半年互联网保险公司的数量也有所增加,从28家到99家。

数据来源:中国保险行业协会官网

2.网络人身保费远远超过网络财产保费

从保险品种的结构来说,网络保险由网络财产险和网络人身险两大块组成。从中保协会发布的数据看出,2017年,网络财产险保费收人为493.49亿元,其中:车险保险费用307.19亿元,占比重62.25%:非车险保险费用186.30亿元,占比重37.75%。网络人身险保费收人为1383.3亿元,网络财产险保费和网络人身险保费在网络保险的总收入所占比例分别是26. 2g%和73.71%。可见,网络人身险费的收入远远超过网络财产保险费的收入。

3.网络人身保险仍然以第三方平台为主、自建官方网站为辅

网络保险销售渠道主要分为官方网站和第三方电子商务平台。官方网站销售是指保险公司通过建立官方网站销售保险产品。目前已有60多家保险公司开设了官方网站销售保险产品。其中实力雄厚的保险公司,如平安保险、泰康保险、中国人寿等都拥有自己的官方网站。第三方电子商务平台销售是指保险公司使用大型第三方电子商务平台,以商店的形式组织和销售保险产品。具有代表性的是淘宝和很多与保险公司合作的网络平台。

虽然近几年官方网站销售呈逐年上升趋势,如图3所示,2015年为41.8亿元,2016年为86.5亿元,2017年为153.4亿元;但与第三方平台销售相比仍占比较小,2015年、2016年、2017年第三方平台销售占比分别为2.30%、480%、II. 10%。由此可见,当前网络人身保险仍然呈现以第三方平台为主、自建官方网站为辅的态势。

二、我国网络保险问题分析

1.买卖双方互动性差,致使保险产品难以通俗易懂

网络保险销售的方式,主要是由购买者在保险公司网站上自行选择险种进行交易,相比传统的面对面交易,缺点在于买卖双方不能即时交流,互动性差。因此,购买者有不明白的地方就得不到及时、有效的回答。再加上保险公司在阐述自身保险产品时,都使用一些专业术语,太多的专业术语使购买者很难理解具体含义,致使保险产品达不到通俗易懂,若能令消费群体对保险产品描述全面掌握,清楚明白各项内容,则能够有效提高保险产品的销售额度。

另外,我国一些网络保险销售对保险产品的描述存在部分缺失、对于产品的保障性能有一定程度的削弱,为了营销宣传过度夸张产品收益、对于产品风险提及较少等,这些都会损害购买者的合法权益。长此下去会引起一些实际操作上的风险,甚至可能造成法律纠纷。

2.客户购买网络保险意愿不强,网络保险营销存在缺陷

随着社会进步和生活水平的提高虽然人们的保险意识不断加强,同时也越来越注意到保险在生活中的作用,对保险的接受程度也有所加强,但是对于这个新兴的网络保险产品,大多数人们仍对其持有怀疑观察的态度。由于网络保险产品销售、购买、售后、理赔等环节基本都是线上操作的,所以人们对保险产品是否安全、是否可靠持有怀疑态度,因而在购买网络保险产品时往往持观望态度而迟迟不去购买,主动购买网络保险产品的意识较弱。这说明网络保险在营销过程中存在很多缺陷,如不能透彻的解释保险产品,彻底打消购买者的购买疑虑;再比如缺乏宣传力度,客户想要购买相应的保险产品时往往不知道从什么地方购买、如何购买,营销不到位在一定程度上也影响了客户主动购买意愿。

3.小型网络保险公司处于不利地位

由于网络保险在我国的发展时间并不长,所以导致网络保险产品开发和市场运营都不太成熟。市场上现有的网络保险产品并不多,不管是网络财产保险产品还是网络人身保险产品很多都是将传统保险品种进行了简单包装而移至互联网上去销售,真正的自己开发的具有特质的网络保险品种却非常少。所以这就导致了保险产品的单一化。又由于网络保险产品透明度高,同行对其他公司的产品一目了然的特点,一款新的产品上线后就很容易被其他保险公司模仿,这就会造成了产品同质化,从而导致产品可供选择的种类少的问题。客户在选择保险产品时往往会选择知名度较高的保险公司,这就使一些小型的网络保险公司处于不利地位。

三、促进网络保险发展的对策

1.加大宣传力度,增强人们保险意识

生活中,新产品的出现,往往要伴随着大量的广告宣传,网络保险也不例外。随着互联网的发展和手机功能的增加,信息量铺天盖地,若没有吸引眼球的宣传,再好的产品,也很难被人们发现。另外,保险产品有别于其他商品,有其自身的特殊性,即专业术语多,难以理解,所以可以考虑从以下几点对网络保险产品进行宣传。

(1)定期走进小区、社区等人群密集的地方,进行与人面对面的宣传、沟通、讲解,使人们能够深入透彻的了解网络保险和保险产品,打消购买者的购买疑虑与担心。

(2)在小区宣传板或电梯广告栏粘贴广告,并且定期更换,让人们在不经意中就能了解到网络保险,以及网络保险的官方网站。

(3)定期走进高校、机关、团体等,开展网络保险讲座,普及网络保险知识,因为这些群体文化程度高,接受能力强,很可能从潜在的消费者变成消费者。

2.细分保险市场,开发特色网络保险品种

目前,网络保险在我国仍属于发展初期,未来有很大发展空间。因此,保险公司,特别是小型保险公司要想在激烈的市场竞争中获得自己的一杯羹,就必须努力深挖市场,将保险市场是分化,根据人们的不同需求,开发出特色网络保险产品。目前,网络保险产品与传统保险产品具有同质化,很多产品都是将传统保险品种进行简单包装而移至互联网上,缺乏新颖的、具有特色的网络保险品种,以及产品的更新迭代,因此,保险公司可以從一下几个方面进行细分保险市场,开发出具有特色的网络保险产品。

(1)细分保险需求,找准不同层次的客户需求,量身定制,创造出满足不同需求的差异化保险产品,可以从不同的收入层次、不同的文化层次、不同的社会阶层、不同的年龄段层次等对保险的不同需求人手,研发出新颖的、具有创新性的特色险产品

(2)要紧随市场变化对原有保险产品进行不断迭代更新,改进优化。我们应该向一些发达国家学习,将原有保险产品碎片化、个性化,以此促进网络保险市场的发展。

3.高度重视客服部门人才培养

网络保险客服部门的主要工作是售前在线支持和售中服务,就像淘宝客服人员一样他们在线跟客户接触,促成交易的完成。这就需要客服人员特别熟悉自己的产品和业务规则,能够随时随地对客户提出的险条款和操作不明确等问题给予熟练而透彻的解答和在线帮助,使客户毫无疑虑地相信自己选择的产品尽可能促成更多交易的完成。所以要想提高保险份额不仅需要好的保险产品,更需要有一支业务过硬的客服部门人才,因此,岗前业务培训、技术培训营销培训、心理培训,岗中定期再培训,考试筛查,末位淘汰等环节尤为重要。同时,用完善的制度,用恰当的激励机制鼓舞人才,留住人才,使其在工作岗位充分发挥自己的才能,做到“事尽其人,人尽其才,才尽其用”。

参考文献

[1]张雪梅,我国互联网保险产品创新研究[D],安徽大学,2017.

[2]马树才,秦海涛.对我国互联网保险行业发展问题的思考[J],财会月刊,2017(05)

[3]王静,我国互联网保险发展现状及存在问题[J].中国流通经济,2017,31(02)