澜沧江—湄公河合作机制下中国对湄公河五国投资环境比较研究

2019-09-10周象玲

周象玲

摘要:澜沧江—湄公河流域已成为中国企业对外投资的重要区域。澜沧江—湄公河合作机制以澜沧江—湄公河黄金水道为依托,以产业发展重镇和重大基础设施为枢纽,辐射带动整个流域腹地发展。湄公河五国响应中国提出的“一带一路”倡议,不断改善国内投资环境,吸引外资,发展经济。中国投资者应从比较优势出发,向五国重点领域投资,通过合作实现互利共赢并不断拓宽投资领域,深化澜沧江—湄公河合作。

关键词:澜沧江—湄公河合作机制;投资环境比较;外国直接投资

[中图分类号] F125.4 [文献标识码] A [文章编号] 1003-2479(2019)04-0030-010

A Comparative Study on China’s

Investment Environment in the Five Mekong Countries under Lancang-Mekong Cooperation Mechanism

Zhou Xiangling

Abstract: The Lancang-Mekong river basin has become an important area for Chinese enterprises investment. The Lancang-Mekong cooperation mechanism relies on the golden channel of the Lancang-Mekong River, with industrial development towns and major infrastructures as hubs, and the radiation drives the development of the hinterland of the whole basin. In response to China’s“Belt & Road Initiative”, the five Mekong countries continuously improve their domestic investment environment, attract foreign investment and develop their economies. Chinese investors should start from their comparative advantages, invest in key areas of the five countries, achieve mutual benefit through cooperation, expand investment areas and deepen Lancang-Mekong cooperation.

Key Words: Lancang-Mekong Cooperation Mechanism; Investment Environment Comparison; Foreign Direct Investment

2014年,中國国务院总理李克强在第17次中国—东盟领导人会议上提出在中国—东盟(10+1)框架下探讨建立澜沧江—湄公河对话合作机制的倡议。2016年,澜沧江—湄公河合作机制(以下简称“澜湄合作机制”)正式启动。澜湄合作是澜沧江—湄公河沿岸六国即中国、柬埔寨、泰国、老挝、缅甸和越南围绕澜沧江—湄公河流域基础设施可持续开发,促进次区域发展与繁荣,建立互利互惠与合作共赢的倡议,旨在推动东盟共同体建设和区域一体化进程。湄公河五国①位于中南半岛,是泛亚铁路西线、中线和东线的覆盖区域。五国在“一带一路”建设中占据重要地位,成为中国企业对外直接投资的重要区域。深入了解、研究湄公河五国的投资环境成为“深化睦邻友好关系,促进成员国经济社会发展”的迫切需求。近年来,湄公河五国纷纷出台优惠政策吸引外资,促进本国经济发展,中国企业也应当思考在对外投资目的地和项目选择过程中如何能找到实现国家之间资源互补的合作切入点,理性、科学地进行投资决策。本文从中国投资者对湄公河五国的投资需求出发,从投资目的国投资环境入手,从影响投资决策的投资环境外部因素的非商业要素和商业要素两个方面进行比较分析,并提出对策建议,为中国投资者在湄公河五国的投资提供参考。

一、湄公河五国投资环境非商业要素分析

投资环境非商业要素主要包括自然资源、政治环境、行政和法制环境、劳动力禀赋和市场规模等。外国直接投资者在东道国投资,有可能面临东道国政权更迭、政局动荡、法律体系不健全、行政命令影响司法独立、政府“朝令夕改”或行政效率低下、投资政策变更等非商业风险。非商业风险的不可控制性和不可预见性使外国投资者在投资过程中无法回避,加大了投资难度和投资收益的不确定性,也容易引发国际投资纠纷。自然资源、劳动力充沛程度及劳动技能、东道国市场规模等非商业因素属于东道国的先天投资条件,难以在短期内改变,对于投资者来说,在投资区位的选择上应引起足够重视。

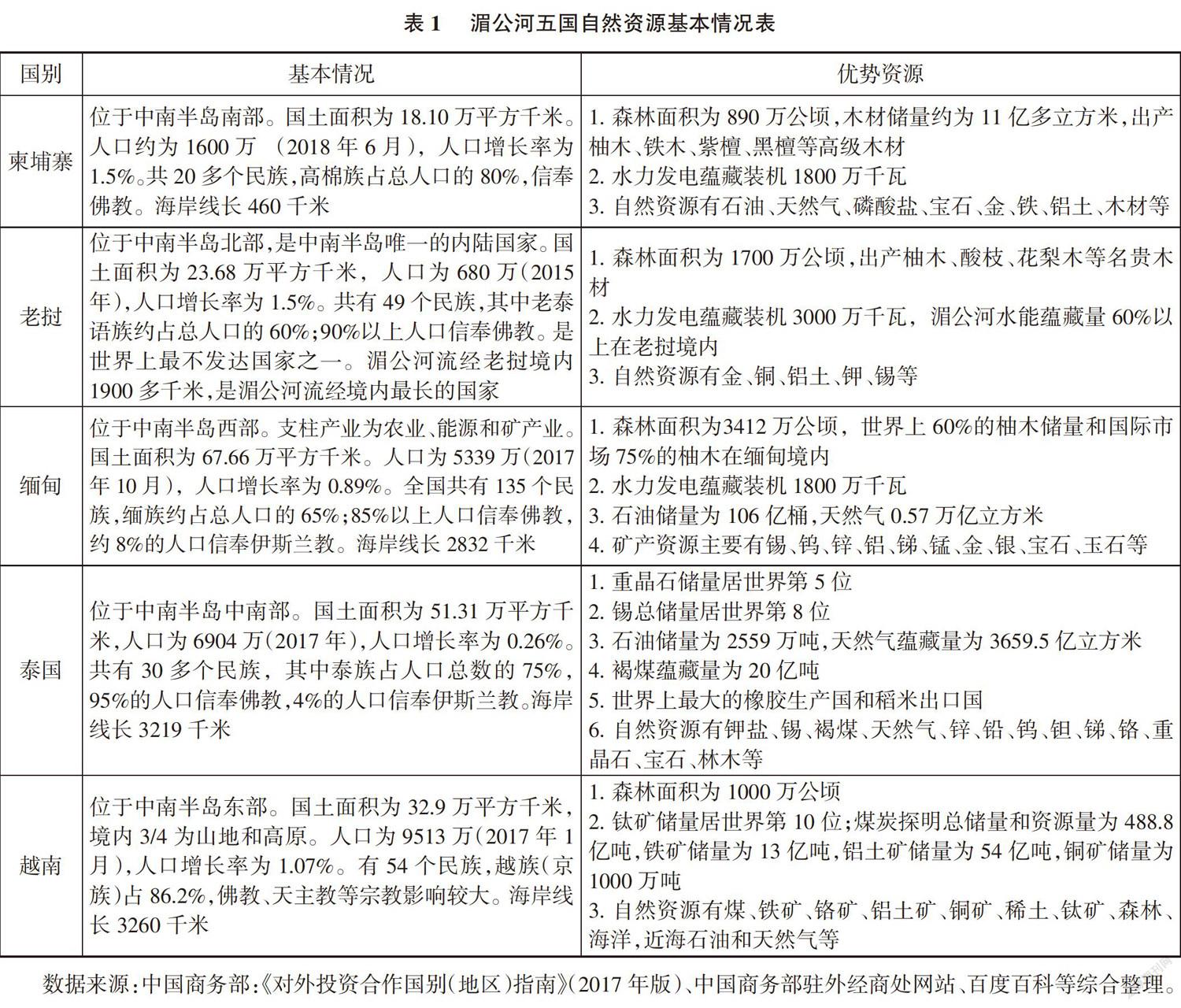

(一)自然资源比较

湄公河五国,拥有丰富的自然资源,包括丰富的矿产、水力、木材、农业和渔业资源等,这也是吸引外国投资和发展本国经济的重要基础(如表1所示)。农业是湄公河五国的支柱产业,其中,泰国是世界上最大的稻米出口国和橡胶生产国;越南和柬埔寨的水产品也是其主要的出口产品。缅甸和老挝森林覆盖率高,是世界上主要的柚木生产国。湄公河为老挝、缅甸和柬埔寨带来丰富的水力发电资源。老挝政府提出成为“亚洲蓄电池”的战略构想,借助中资修建水电站,发挥其地处湄公河5国中心、水力资源丰富的优势,近年来,电力出口已成为老挝的主要收入来源。湄公河五国油气、煤矿和铁矿蕴藏丰富、开发潜力巨大,也是近年来外资投资的重点领域。

(二)政治环境比较

从各国历史来看,除了泰国,柬埔寨、老挝、缅甸和越南四国在历史上均饱受战乱,曾沦为法国殖民地(柬埔寨、老挝和越南)和英国殖民地(缅甸)。越南与柬埔寨、老挝与越南之间政治渊源深厚,如老挝与越南之间的“特殊团结和友好关系”;越南与柬埔寨之间的关系复杂而微妙,双方存在较深的历史恩怨和领土纠纷。

从对外关系来看,湄公河五国均是东盟成员国,奉行多元化、独立自主的外交政策,与中国保持良好的外交关系。各国在保持外交独立性的前提下,寻求大国间的外交平衡。

从政体来看,越南和老挝是社会主义国家,在两国国内,越南共产党和老挝人民革命党执政地位稳固,政局稳定。对中国投资者来说,稳定的政局对政策的稳定性、项目的可持续性都更为有利。柬埔寨和泰国为君主立宪制国家,2004年,西哈莫尼(1953年生,现年66岁)继位任柬埔寨国王。2016年,拉玛十世(1952年生,现年67岁)继位任泰国国王。两国政局相对稳定,但均存在一定变数。柬埔寨政治受他国影响较大,与越南和泰国存在领土纠纷,洪森(1952年生,现年67岁)领导的柬埔寨人民党①虽为执政党,但国内反对党政治实力不可小觑,洪森何时选择退休和如何实现权力更替将是未来柬埔寨政局发展的关键。泰国民主政治困于 “政变 (军政府)—选举—文人政府—危机—政变(军政府)”的循环,2014年前总理英拉下台,巴育发动政变、担任总理,原定于2018年11月举行的大选多次推后,最终于2019年5月得以举行。缅甸是一个总统制联邦共和国,全国民主联盟(民盟)为执政党,2016年新政府执政以来政局稳定,但缅北少数民族地方武装和宗教矛盾是影响缅甸国内政局稳定的不确定因素。对于计划在缅北投资的中资企业,频繁发生的武装冲突是必须考虑的安全风险。近年来,缅甸不断深化与东盟各国的合作,改善与以美国、日本为主的西方国家和国际组织的关系。2016年,美国取消对缅甸的经济金融制裁,这极大地改善了对缅甸投资汇路不畅的问题。

(三)行政和法制环境比较

湄公河五国中,缅甸是英美法系国家,其他四国为大陆法系国家。泰国的法律体系最健全,司法环境总体良好;越南的法律较为健全;缅甸、老挝和柬埔寨的基本法律体系已经建成,但在司法执行过程中,有法不依、执法不严、司法腐败等问题突出,政治干预司法的问题也屡见不鲜,法律风险不容忽视。从执法成本②和退出成本③来看,泰国执法成本和退出成本较低,且高于東亚及太平洋地区平均水平。柬埔寨、老挝、缅甸和越南普遍存在诉讼和办理破产时间长、成本高的情况。“全球清廉指数”④反映的是一个国家政府官员的廉洁程度和受贿状况,得分越高,表示腐败程度越低,可以从一个侧面反映一个国家的法制环境和该国行政和法制体系的运作效率。从“全球清廉指数”排名榜上的名次(如表2所示)可以看出湄公河五国政府清廉状况普遍不佳,柬埔寨、老挝、缅甸和越南四国排在约180个国家或地区⑤的中后列。从所得分数看,泰国、越南、缅甸和老挝属于腐败比较严重的国家,柬埔寨则属于极端腐败国家。湄公河五国在法律制度建设方面亟待进一步完善,在执法和行政效率方面有很大的改进空间。法律风险是中国投资者在对湄公河五国做出投资决策前必须考虑的风险因素。在项目执行过程中,中国投资者应注重与东道国政府行政部门的沟通,寻找当地有实力、熟悉当地投资环境的合作方,重要事项应征求东道国专业律师的意见,做好风险防控。

(四)鼓励投资产业策略比较

湄公河五国根据本国经济发展现状和资源禀赋,在吸引外资方面针对不同产业制定了鼓励投资政策。缅甸积极鼓励外资进入农、牧、水产以及金融、电力、能源、信息技术、航空、物流、教育、健康等领域。2016年10月,缅甸通过新的《缅甸投资法》,根据发展水平将不同省邦划分为3类地区,实施3~7年的免征所得税政策。2018年8月,缅甸政府将外资最高持股比例提高至80%。

老挝政府外资投资领域的相关制度较为宽松,允许外资在大多数行业中100%控股。矿产和电力行业是老挝的支柱产业,老挝“八五”规划也将矿产和电力列为其发展工业、提振经济的重点领域。

柬埔寨鼓励外商投资农业、旅游业、环保、高科技、劳动密集型工业、出口型工业、基础设施和能源等重要领域,免征投资环节对进口设备、原材料等的进口关税,给予3~8年的免税期,对利润用于再投资、分配红利、产品出口免予征税。

泰国在2016年10月通过了《东部经济特区法案》,旨在吸引外商对现代汽车产业、智能电子产业、高端旅游及保健旅游、农业和生物技术、食品加工业、机器人、航空与物流、生物燃料和生物化学、数字产业、全方位医疗产业等十大目标产业的投资。

越南对外资开放程度和自由度非常高,联合国贸易和发展会议评价越南为最具外资吸引力的东盟国家。越南鼓励外商投资的行业有12个,主要集中在高新技术、知识密集型领域、生物、环保和农林渔业配套产业等①。2015年7月1日,越南《新投资法》出台,对于涉及优惠领域的项目、欠发达地区投资、四类开放性园区②,越南政府给予税收、土地使用、办理手续等诸多方面的优惠措施。

二、湄公河五国投资环境的商业要素分析

(一)营商便利度比较

世界银行自2005年以来每年出具一份《营商环境报告》③,报告记录了 190 个经济体所实施的逾 3500 项商业监管改革。报告从开办企业、办理施工许可证、获得电力、登记财产、获得信贷、保护少数投资者、纳税、跨境贸易、执行合同和办理破产等10 个衡量领域对商业环境的效率和质量进行分析和打分测算,在报告中列出一份《营商便利度排名表》,对全球经济体的营商环境进行年度综合排名。近3年的《营商便利度排名表》显示,在湄公河五国中,经过多年的经济政策改革,泰国和越南在2018年营商便利度中排在前列,泰国和越南也是近3年来营商便利度提升最快的国家。柬埔寨、老挝和缅甸近3年来营商环境处于190个经济体的后20%,且排名有逐年下滑的趋势。

(二)融资环境比较

对外投资离不开资金,东道国金融体系的发展程度、融资方式的选择和融资便利程度是对外投资决策前必须考虑的重要因素。东道国金融体系发展程度包括金融体系健全程度、金融监管力度、金融产品丰富程度和金融网点覆盖范围等方面。融资方式一般分为直接融资和间接融资①;融资便利程度包括金融体系健全程度、贷款规模、贷款手续复杂性、利率水平的高低以及担保机制是否成熟等要素。

湄公河五国金融体系发展水平不一。泰国和越南的金融体系较为成熟,外国人可在泰国和越南的金融机构和资本市场享受国民待遇。泰国的金融体系主要由中央银行、商业银行、政策性金融机构和资本市场等部分组成,商业银行系统是泰国金融体系的支柱。越南以国有银行为主,银行资源倾向越南国有企业。越南共有两家证券交易中心,即胡志明市证券交易所和河内证券交易中心。越南证券市场发展迅速,被评为东南亚地区增长速度最快的五大证券市场之一。截至2017年5月底,越南股票市值为国内生产总值(GDP)的53%,共有700只股票和基金。

与泰国和越南相比,缅甸、老挝和柬埔寨的金融体系整体发展水平较低,具体表现为:1.基本构建了以中央银行为主,由商业银行和其他金融机构组成的金融体系。缅甸以国有专业银行为主体;柬埔寨以银行和小额贷款机构为主体;老挝以商业银行为主,三国均存在贷款规模小、经营方式单一、贷款利息较高(10%以上)、抵质押市场不健全等问题,因此,在缅甸、老挝和柬埔寨三国投资的中资企业融资应优先选择中资金融机构。2.证券市场起步较晚,交易不活跃。三国全国仅有1家证券交易中心,上市公司少,交易不活跃。缅甸仅允许本国公司上市交易。3.中资银行业务发展差距大。中国工商银行在湄公河五国均设立了分支机构,中国银行在除缅甸外的四国设立了分支机构,但两家中资银行在泰国网点布局较多,在越南和老挝仅在首都设立1家分支机构。

总体来说,泰国金融市场发展程度较高,融资便利性较高,融资成本相对较低,中资企业可有选择地向当地银行申请贷款。越南金融市场发展程度较高,融资成本一般,但贷款可得性较低,且美元贷款有严格限制,中资企业可根据自身情况有选择地在当地融资。缅甸、老挝和柬埔寨融资成本高,贷款手续复杂,金融服务单一,建议有意向在三国投资的中资企业向中资银行申请融资。

(三)投资经营成本比较

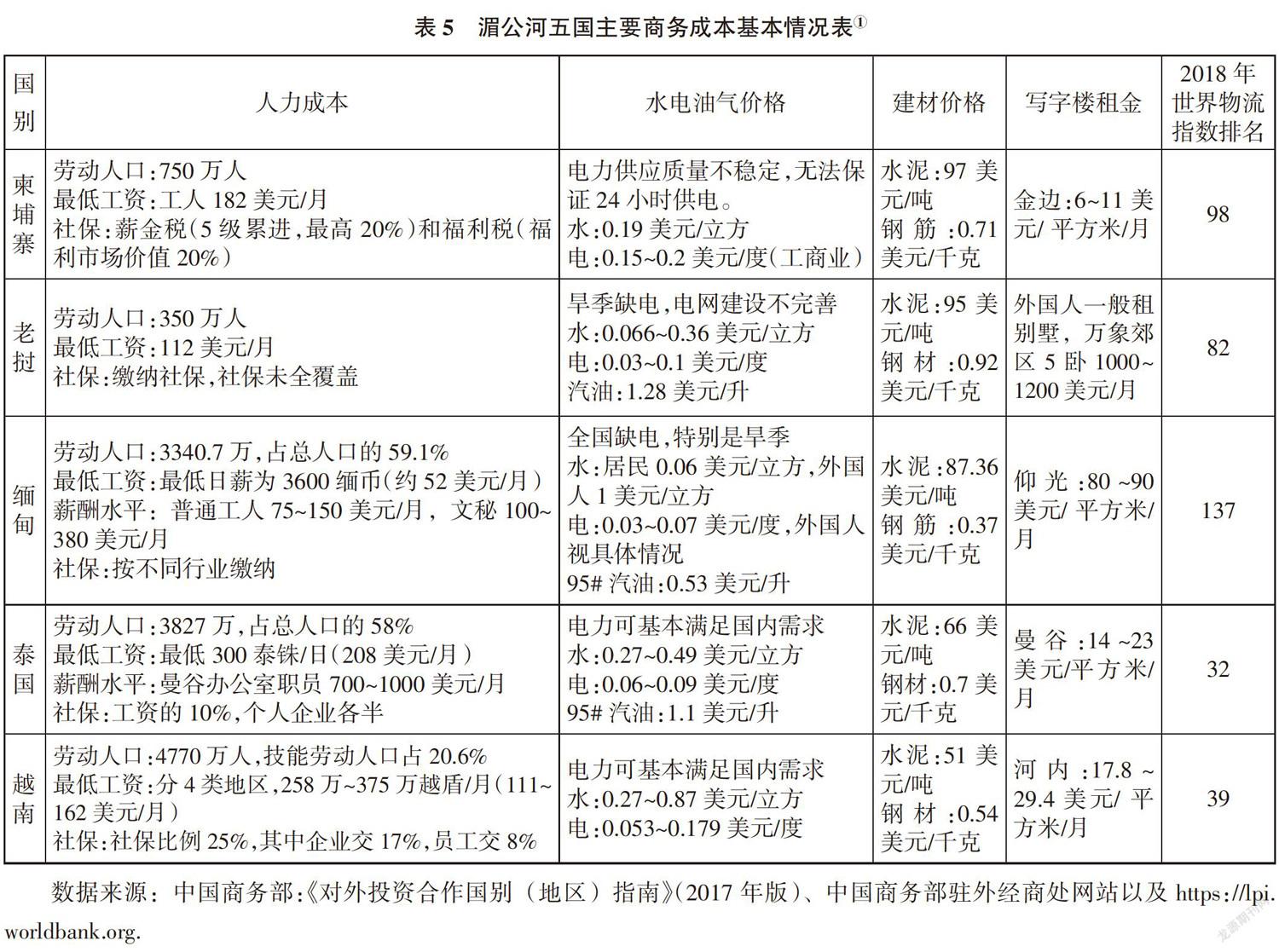

投资者在东道国投资建设和经营,对土地和房屋等不动产的取得和使用成本,主要建材成本,水、电价格,劳动力的使用成本以及受基础设施完备程度影响带来的物流成本都是決策前要考虑的重要因素。水、电、油价格方面,湄公河五国的水资源丰富,自来水价格普遍偏低,但电力开发和利用水平参差不齐,电力供应质量和电价差别较大。泰国和越南的电力供应基本能够满足本国需求,缅甸、老挝和柬埔寨虽然水电资源蕴藏量丰富,但电源结构单一,旱季缺电,电网建设落后,仍然存在季节性缺电和电价较高的情况。

劳动力成本包括员工工资、薪金、福利和各国法律规定的由用人单位依法为员工缴纳的各项社会保险、医疗费用培训等支出。湄公河五国的劳动人口充足,但劳动力素质总体偏低。近年来,随着国内经济的发展,泰国和越南从劳务输出国变为劳务输入国,缅甸、老挝、柬埔寨三国是劳务输出国,每年协议向泰国派出劳工。湄公河五国均规定了最低工资,从员工素质和薪酬水平来看,泰国薪酬水平在五国中是最高的,缅甸最低。值得注意的是,越南和柬埔寨近年来劳动力成本增长较快,政府每年调升基本工资水平。在越南和缅甸,制衣和制鞋的劳动密集型产业均是占重要地位的产业,不断上升的劳动力成本对两国制衣和制鞋产业产生较大冲击。湄公河五国的劳动和社会保障发展程度不一,企业为员工缴纳社保的规定差异较大。其中,越南社保比例最高,约为员工工资总收入的25%;泰国为10%;缅甸、老挝和柬埔寨的社保制度尚不健全,未实现社保全覆盖,没有统一的缴纳标准。

湄公河五国除了老挝为内陆国,其他四国均有海岸线。泰国和越南的交通和通信较为发达,公路、海运、内河运输和空运网络发展较好;缅甸的公路、内河运输和空运近几年得到较好的发展;老挝和柬埔寨基础设施建设水平较为落后,老挝的公路以土路为主,仅有1条13号公路贯通南北,没有形成公路网,两国境内尚未修建高速公路。湄公河五国交通运输的一个共同点是铁路建设和运输落后,现有铁路多为窄轨(米轨),铁路总里程最长的为缅甸(6072千米),老挝现仅有铁路3.5千米。即使交通运输较为发达的泰国和越南的铁路也多为窄轨(米轨)。根据世界银行公布的2018年全球物流指数来看,在160个国家和地区中,泰国和越南的物流发展水平排名较为靠前;老挝和柬埔寨居中;缅甸排名靠后,物流成本也相应较高(如表5所示)。

三、结论及对策建议

(一)湄公河五国投资环境的提升与吸引外国投资

当前,湄公河五国处于工业化进程中,总体经济发展速度较快。根据世界银行的统计数据,2016年,亚洲经济总体增长率为5.4%,除泰国2016年GDP增长率为3.3%外,湄公河其余四国的GPD增长率都在6%左右。良好的资源禀赋和发展潜力使得湄公河五国成为全球重要的投资目的地。

湄公河五国在投资环境方面有明显的差异。无论从金融环境、基础设施配套条件还是从政治环境、劳动力成本等方面来看,对外开放程度较高、经济发展基础较好的泰国和越南吸引外资的能力(在吸引外资流量和存量方面)远远超过其他三国(见表6)。

中国与湄公河五国中的缅甸、老挝和越南三国接壤,是湄公河流域最主要的投资国之一。中国是缅甸、泰国、越南和柬埔寨的第一大贸易伙伴,是老挝的第二大贸易伙伴,是缅甸和柬埔寨的最大外资来源国。截至2017年年底,中国对缅甸投资存量约占其吸收投资存量的20%;中国对柬埔寨投资存量约占其吸收投资存量的26%。在柬埔寨电力投资领域,中国企业投资建设的水电、火电站发电量约占柬埔寨全国发电量的80%,中国企业已建成高压线路占柬埔寨高压线路总长度的35%,已建成农村电网占柬埔寨农村电网总长度的近四分之一。中国是老挝第一大援助国,截至2017年年底,中国对老挝直接投资额为66.55亿美元,已成为老挝第一大外资来源国,大多数投资集中在水电、采矿和农业领域。

(二)中国对湄公河五国投资环境关注的重点与对策

自然资源、劳动力禀赋与市场规模对投资区位选择存在显著正向影响,自然资源、技术水平与市场规模对投资规模存在显著正向影响,同时,政府稳定性、国家清廉程度、法律与秩序对区位选择和投资规模均产生显著正向影響①。因此,在投资决策中应主要考虑影响投资环境的非商业因素,确定投资区位选择后就非商业因素和商业因素进行统筹评估。湄公河五国的投资环境和基础条件各不相同,中国对五国投资环境的关注重点应根据拟投资的产业各有侧重。缅甸、老挝和柬埔寨三国普遍存在基础设施落后、资金缺乏的问题,此类项目投资规模大、经济效益差、投资周期长,也易受东道国经济发展速度、政治稳定性以及行政与法制环境的影响,在投资决策过程中应着重考虑项目经营成本、做好资金规划和税务规划。对劳动密集型产业的投资者来说,低廉的劳动力成本和物流的便利性则更具吸引力。澜湄合作给澜湄六国加强经济一体化建设带来了宝贵的历史机遇,在大湄公河次区域经济合作(GMS)中也将通过经济建设作用于法律和行政制度建设,促进东道国不断改善营商环境,吸引更多的投资。通过积极拓展新的合作领域,不断深化经贸合作,缩小区域内各国间的发展差距,加强社会文化交流,促进区域经济发展不断迈上新的台阶。

1. 以基础设施联通为先导,提升澜湄流域基础设施配套条件

“一带一路”倡议重点在于实现“五通”,即政策沟通、设施联通、贸易畅通、资金融通、民心相通。基础设施联通是先导,互联互通建设不仅自身能对东道国产生直接的经济贡献,也将为政策沟通、贸易畅通、资金融通、民心相通提供有力保障。基础设施联通就是要实现“五网”联通,即路网、航空网、能源网、水网、互联网五大基础设施网络建设。只有加强基础设施联通、改善客运和货运条件,才能为经济发展提供基础条件。

2. 以跨境经济合作区为先锋,增强区域一体化程度

中国与越南、缅甸、老挝共同设立了7个跨境经济合作区,通过跨境经济合作区的设立,有效地加快双边合作步伐,在合作区内不仅可以享受在加工贸易、货物通关、税收、原产地证和金融等方面的特殊优惠政策,通过园区的先行先试示范作用,还可将成功经验进行推广和扩大,在中短期内可以最大程度地满足国与国之间的贸易便利化需求,为深化双边经贸合作奠定良好基础。

3. 多层次、多渠道地获取“走出去”投资资金

在中国的倡议下,丝路基金(总规模为400亿美元)于2014年设立;2015年,亚洲基础设施投资银行(亚投行)设立,旨在为亚洲基础设施和经济一体化建设提供金融支持。同年,中国国家外汇储备向中国国家开发银行和中国进出口银行分别注资480亿美元和450亿美元,中国进出口银行设立中国—东盟投资合作基金(总规模为100亿美元),重点投向东盟十国项目,并提供“基金+政策性贷款”的投贷结合和金融一揽子服务。2015年以来,中国人民银行每年向中国进出口银行提供抵押补充专项贷款(PSL),为“走出去”项目提供资金。2016年,在澜湄合作首次领导人会议上,中国宣布设立澜湄合作专项基金,5年内提供3亿美元用于支持澜湄流域六国提出的中小型合作项目。对于中资企业来说,在澜湄国家投资可通过向丝路基金、中国—东盟投资合作基金或所在省市设立的专项基金申请投资资金来解决资金问题,项目融资部分可向政策性金融机构申请本外币政策性资金,并与东道国中资商业银行分支机构保持良好关系,在结算、融资和离岸账户等方面取得业务支持,运营期间可向东道国当地有实力的银行申请融资。对于亚投行、世界银行等多边金融机构提供融资支持以及各国对东道国提供援助的有确定资金来源的项目,应积极参与工程承包,涉及延期支付条款或带资建设的项目可向政策性银行和商业银行申请对外承包工程贷款。

4. 改善澜湄流域国家的行政与法制环境

中国对湄公河五国的投资主要集中在制造业(泰国和越南)、批发和零售业(泰国、越南和柬埔寨)、采矿业(缅甸、老挝、越南和泰国)、电力/ 热力/ 燃气及水的生产供应业(缅甸、老挝和柬埔寨)、建筑业(柬埔寨和越南)、 金融业(泰国)、 农林牧渔业(老挝和柬埔寨)、 交通运输(老挝和柬埔寨)以及房地产(老挝和泰国)等。近年来, 湄公河五国在简化登记注册手续(缅甸、柬埔寨、泰国和越南)、促进电力供应和电费透明度(缅甸和柬埔寨)、 加强海关管理(老挝)、 减少审批费用(柬埔寨)、跨境贸易便利化(泰国)、纳税减免和便利化(越南)、司法程序电子化(越南)等方面都做了多项改进,通过修订《外国投资法》、提升政府机关办事效率和执法水平、制定吸引外资的鼓励政策等措施改善营商环境。2018年,越南和泰国营商环境排名较3年前提高了13位和19位。中国与湄公河五国签署了双边投资保护协定,中国与柬埔寨、老挝、泰国和越南四国签署了避免双重征税协定,澜湄流域六国均签署了《承认及执行外国仲裁裁决公约》(又称“《1958年纽约公约》”),为六国间的投资合作奠定了良好的法律环境基础。随着“一带一路”建设和中国—东盟合作的不断深化,中国在湄公河五国的投资也将得到更好的法律保障。

5. 不断拓宽投资领域,深化经贸合作

除了传统投资领域和合作,随着泛亚铁路和中老、中缅、中越“国际大通道”的建成,中国到老挝、泰国和越南主要城市可实现“朝发夕至”。湄公河五国旅游资源丰富,有着独特的民族风情和宗教文化,中国作为世界第一大出境游客客源国①,中国与湄公河五国开展旅游合作潜力巨大。泰国和越南经济较为发达,未来两国的地铁交通、城际列车等都值得中国投资者关注。近年来,泰国和越南不断加强政务和进出口贸易信息化建设,中国在电子商务和数字化支付方面进步迅速,未来,移动支付和跨境电商等领域的合作都将深刻地影响澜湄流域六国的人民生活。在金融服务、医疗、生物技术、近海石油开发、清洁能源合作和国际产能等领域合作方面,澜湄流域六国都各有优势,未来合作前景广阔。

湄公河五国经济发展水平、对外开放程度、基础设施、法律制度和自然资源禀赋等方面情况各不相同,但也应看到,中国与湄公河五国合作有着良好的社会文化基础,彼此之间资源互补性强,合作空间和潜力巨大。中国企业投资前应对东道国项目和市场进行充分调研,做好法律、财税和项目的调查工作,提高风险防范意识,避免在高危地区(战乱、民族矛盾集中区域及地雷密集区域等)投资,避免中资企业之间的恶性竞争,精细化做好成本核算和资金规划,科学决策,合理预计工期,规范法律文本。在投资协议中,将东道国承诺的优惠条件和政策、明确股权、利润、融资等重要条款、各相关方的责权利、法律适用和争议处理等进行明确约定。严格遵守当地法律法规,重视环境保护风险,满足当地环保标准,正确处理好与当地政府、民众、非政府组织和媒体的关系,履行社会责任,积极参与当地社会活动和公益建设,树立良好的企业形象。如遇纠纷,应与外方友好协商,必要时向当地政府、中国驻当地使领馆和经商处寻求帮助,依法提请国际仲裁和诉讼,切实保护自身合法权益。

参考文献:

1. 郭信昌:《关于投资环境概念问题的探讨》,《南开经济研究》1991年第1期,第22~27页。

2. 中国商务部“走出去服务平台”:《对外投资合作国别(地区)指南》(2017年版)(柬埔寨、老挝、缅甸、泰国、越南),http://fec.mofcom.gov.cn/article/gbdqzn/.

3. 中国出口信用保险公司:《国别投资经营便利化状况报告》,2017年,http://www.sinosure.com.cn/khfw/wytb/tzhzcj/2018/05/188339.shtml,2018年11月7日。

4. Transparency International.“Corruption Perceptions Index Transparent”, http://www.cpi.transparency.org.

5. Doing Business.“Doing Business 2019-Training for Reform”, http://www.doingbusiness.org/en/reports/global-reports/doing-business-2019,2018-10-31.

6. EIU. “Country Report-Lao PDR 2017-6”.

7. IMF. “Lao PDR Country Report”, No. 17/53, https://www.imf.org/en/Publications, 2017-2.

8. 《柬埔寨王国劳工法》,中华人民共和国驻柬埔寨王国大使馆经济商务参赞处网站,http://cb.mofcom.gov.cn/article/ddfg/200303/20030300075517.shtml, 2003年3月17日。

9. World Bank.“Logistics Performance Index 2018”, https://www.worldbank.org/en/news/infographic/2018/07/24/logistics

-performance-index-2018, 2018-7-24.

10. UNCTAD.“World Investment Report 2016”, http://unctad.org/en/PublicationsLibrary/wir2016_en.pdf.

11. UNCTAD.“World Investment Report 2017”, http://unctad.org/en/PublicationsLibrary/wir2017_en.pdf.

12. UNCTAD.“World Investment Report2018”, http://unctad.org/en/PublicationsLibrary/wir2018_en.pdf.

13. 《商務部、国家统计局、国家外汇管理局联合发布〈2017年度中国对外直接投资统计公报〉》,中国商务部网站,http://hzs.mofcom.gov.cn/article/date/201809/20180902791492.shtml,2018年9月28日。

14. 中国商务部:《2017年中国对外投资合作发展报告》,http://fec.mofcom.gov.cn/article/tzhzcj/tzhz/upload/zgdwtzhzfzbg

2017.pdf,2017年3月28日。

15. 黎绍凯、张广来:《我国对“一带一路”沿线国家直接投资布局与优化规则:兼顾投资动机和风险规避》,《经济研究探索》,2018年第9期,第111~124页。

16. 普华永道:《中国和越南将成为亚太地区国家2019年投资的主要方向》,http://sputniknews.cn/economics/2018111

61026853945/,2018年11月16日。

17. ASEAN. “ASEAN Investment Report 2018”, http://investasean.asean.org/files/upload/2018 ASEAN Investment Report

(Website).pdf .

18. 《2016版东盟投资报告情况》,中华人民共和国驻东盟使团经济商务参赞处网站, http://asean.mofcom.gov.cn/article/ztdy/201609/20160901402150.shtml,2016年9月27日。

19. UNCTAD. “Global Investment Trend Monitor”, No. 30 (UNCTAD/DIAE/IA/INF/2018/1), https://unctad.org/en/pages/publications/Global-Investment-Trends-Monitor-(Series).aspx, 2018-10-15.

20. World Bank.“2017 / 2018 Global Investment Competitiveness Report”, http://www.worldbank.org/en/topic/competitiveness/publication/global-investment-competitiveness-report, 2017-10-25.

21. OECD, Lao PDR.“OECD Investment Policy Reviews Lao PDR”,http://www.oecd.org/countries/laopeoplesdemocraticrepublic/

oecd-investment-policy-reviews-lao-pdr-2017-9789264276055-en.htm, 2017-07-11.

22. 中国旅游研究院:《2017年中国出境旅游大数据报告》,《福建日报》2018年3月15日。

(责任编辑: 颜 洁)

①湄公河五国指澜湄合作机制中除中国外的柬埔寨、泰国、老挝、缅甸和越南五国。

①柬埔寨人民党前身为成立于1951年6月28日的柬埔寨人民革命党,现任党主席洪森,是柬埔寨第一大党和执政党。

②执法成本采用营商环境指数中的合同执行情况,该指标通过追踪一起支付争议案件,收集从原告向法院提交诉讼到最终获得赔付所花费的时间、费用和步骤来分析合同执行的各项成本。

③退出成本采用营商环境指数中的办理破产情况,该指标估算了办理破产程序的时间和成本,归纳了破产法规中存在的程序障碍。

④全球清廉指数(Corruption Perceptions Index)由世界著名非政府组织“透明国际”建立,反映全球各国商人、学者和风险分析人员对世界各国腐败状况的观察和感受,依据世界银行、环球透视、英国经济学人智库组织和世界经济论坛专家的评估,以及对居民和商业领袖进行调查后制定。采用百分制,100分表示最廉洁;0分表示最腐败;80~100分之间为比较廉洁;50~80分之间为轻微腐败;25~50分之间为腐败比较严重;0~25分之间则为极端腐败。

⑤全球清廉指数每年入榜的国家或地区数量不同,2015—2017年参评的国家或地区分别为167个、176个和180个。

①具体为:科学和技术发展研究、高新技术应用、复合型材料、新建筑材料、稀有材料生产、再生能源、清洁能源、废料发电、生物科学发展、环保等领域的企业收入、教育培训、行业、医疗、文化、休育和环境等领域、高级钢铁生产、节能产品生产、服务农林渔业的机械设备生产、灌溉设备生产、家禽、家畜、水产品饲料精制等。

②四类开放性园区包括工业区、出口加工区、高科技区、经济区。据越南新的《外国投资法》第二十八条规定,工业区、出口加工区、高科技区和经济区属于投资优惠地区,享受优惠政策。

③该报告是各国监管者评估和衡量国内商业监管环境、各国政策制定者确定改革领域和改善当地营商环境的重要资料,也是各国投资者衡量各国投资环境的关键参考因素。每年报告对截至上年度5月1日的全年数据进行评估,2019年报告数据截至2018年5月1日。

①直接融资指由企业通过债券和证券市场发行债券或股票直接获得资金融通;间接融资指通过银行、信托等金融机构获取资金。

①表中匯率换算按照2019年1月16日新浪财经即期汇率,1美元兑换31.72泰铢;1美元兑换1521缅元;1美元兑换23180越南盾。

①黎绍凯、张广来:《我国对“一带一路”沿线国家直接投资布局与优化规则: 兼顾投资动机和风险规避》,《经济研究探索》2018年第9期,第111~124页。

①根据中国旅游研究院、携程旅游集团联合发布的《2017年中国出境旅游大数据报告》,2017年,中国公民出境旅游超过1.3亿人次,花费达1152.9亿美元。中国旅游研究院:《2017年中国出境旅游大数据报告》,《福建日报》2018年3月15日。