一文详解鞋店存货周转率

2019-09-10赵栋梁

赵栋梁

近期,有很多的朋友询问,怎么计算鞋店库存周转率的数值,具体代表含义?参考标准是什么?什么时候要用到?

确实,存货周转率,又名“库存周转率”,是零售企业管理的一项重要内容,很多鞋服公司都在使用这个指标。不过,大家在使用中也会产生一些疑问,包括存货周转率与存销比的关系,怎么控制存销比,怎么提升存货周转率?这些问题,我会在文章中一一解答。

我们看一下案例,国内八个上市鞋服公司的年报数据。

一个上市公司,在公开的报告中,都会用“存货周转率”和“存货周转天数”这两个数值,向大家披露自己的状况。那么,为什么他们要用这两个指标,意义何在?这要先从这两个数值的计算方法开始说起。

一、关于存货周转率的计算方法

对于鞋服公司来说,存货周转率的计算涉及以下三个公式的使用:

1、存货周转率(次)=销售(营业)成本÷平均存货

存货周转率(次数)是指一定时间内,企业销售成本与存货平均资金占用额的比率。

其实,这个公式好多人都用过,不过也是众说纷纭的一个地方。

首先就是多长时间计算一次周转率?咱们鞋服公司,惯例是年终要做一次经营总结,所以,公司要在这时计算一次存货周转率。个别公司会半年或一季一次做总结,也就可以半年或一季计算一次。

其次就是从几月开始计算?我们如果是自然年财务核算,就从1月到12月计算周转率;有的公司采用的是3月到次年2月定义财年,那就从3月到次年2月计算,要看公司的财务核算准则。

另外就是硝售(营业)成本,指的是按照进价,计算出一年所销售全部产品的成本金额。注意是全部产品,不要区分新老年度和季节。

2、平均存货=(年初存货+年末存货)÷2

这里的年初,是指经营第一个月,月末的库存成本金额,年末是指经营最后一个月,月末的库存成本金额,把两个数值相加除2,就算出了平均存货金额。

还用一种计算方法,就是把12个月的月末库存成本金额相加,再除以12,得到月平均存货金额。这种方式较为适合每月进货波动较大的公司。也有用12个月的库存存货相加除以12以计算平均存货。

3、存货周转率(天)- 360÷存货周转率(次)

这里的360是指一年360天,如果半年计算一次就用180天,一季一次就用90天。

比如说:某公司当年销售收入800万元,销售成本为400万元,当年年初存货余额为90万元,年末存货余额为1 10万元,则其存货周转率的次数及天数为:

存货周转率(次数)=400÷[(90+110)÷2]=4(次)

存货周转天数=360÷4=90(天)

相当于,该企业用平均100万的现金(指的是平均存货),在一年内周转了4次。换种说法,就是一年用100万的库存成本,在生意中赚了4次利润,一笔钱被用了四圈,每转一圈的时间是90天。

从以上的介绍,我们清晰了三点:

其一、存货周转率可以用来衡量我们公司,是投入产品、销售、库存各环节管理状况的综合|生}旨标

其二、销售不畅会对存货周转率产生显著影响;

其三、为了要销售结果,加大每月的库存存货一旦销售不好,就会让存货周转率变慢。

二、关于存货周转率的使用价值

我们在去看这八家上市公司的存貨周转率数值,就能够评估他们的资金使用效率和经营绩效。

存货周转率对于鞋服公司来说,直接反映的是存货资产的周转速度,在一定程度上反映了企业销售实现的快慢。这个数值越高就表明存货资产变现能力越强,资金周转速度越快,说明企业投入存货的资金,从投入到完成销售的时间越短,存货转换为货币资金或应收账款等的速度越快。

要提升这个指标,就要从不同的角度和环节找出存货管理中存在的问题,使存货管理在保证生产经营连续性的同时,尽可能少占用经营资金,提高资金的使用效率,增强企业短期偿债能力,促进企业管理水平的提高。

三、存货周转率与存销比的关系

存货周转率既可以反映一个公司的变现能力,也可以反映一个门店的资金周转速度,因此,鞋服公司对它的关注度极高,但是这个指标计算的期间较长,等到发现存货周转率变低时已经迟了。

较为合理的管理方式,是对公司渠道的每一个门店定期进行严密地监控。这样就能找出影响公司存货周转率的门店,然后用营销手段逐一击破,最佳的方案是按照月的频率迸行分析,这就要用到一个反映每月库存周转状况的指标,我们把它叫做“月存销比”,又叫“库销比”。

存销比是指一个月内,平均库存或者月末库存与月总销售的比值。

1、存销比(库销比)=(月初库存+月末库存)÷2÷月总销售

存销比分为数量和金额两种算法,服装公司在计算时,一般会用吊牌金额,而鞋业公司,通常会使用数量计算。

门店的月度销售结束,在进行销售总结时会使用平均库存计算存销比,反映本月的库存与实际销售的匹配程度。

2、存销比(库销比)=月初库存÷月总销售

用来预测本月初始库存与月销售目标的匹配程度。

举个例子:某个门店,本月销售牌价金额100万,本月初库存牌额300万,月末库存牌额500万,计算存销比。

按照平均库存计算:存销比=( 300+500)÷2÷100=4

按照月初库存计算:存销比=300÷100=3

很明显,为了实现门店100万的销售目标,月初只有3倍的库存不够,需要后续的补充调拨,实际上这个月的销售是用平均4倍的库存支撑下来的。

因此,存销比反映了用多少个单位的库存来实现1个单位的销售,公司的想法当然是存销比越小越好了。关键是小到什么程度是最合适?那就是一定要实现销告目标。

所以,我们看出了存销比和存货周转率的关系:当月度的存销比越小,存货周转率就越高;越是产品滞销,库存大,存销比越大,存货周转率就越低。可以这样说,存销比是存货周转率的管理过程指标,只要把每个月的存销比管好,存货周转率就会安全。

要想把公司的存货周转率控制好,就要对每一个门店的月存销比进行干预,我们要扎扎实实地从每个月、每个门店做起。细心地总结提炼门店的存销比数据,从中找出问题和潜在的规律,然后才能预测和防止存销比的失控。

因此,我们要从门店的存销比数据统计开始,分三步控制存销比。

1、建立门店存销比管理表:分别采集每个门店、每个月的存销比和周转率

这个过程最好的方式,是把公司2-3年同店的历史数据,按照《门店存销比管理表》的要求进行数据统计,整理出来每个月的数量存销比和金额存销比。另外,要一年计算一次年周转率。

在进行数据提炼时,要把每个月的销售背景(促销活动、重大事件、天气变化)了解清楚并且备案,要把到货情况(早到、晚到、错到、缺货)记录下来。这些会在提炼规律时有很大作用,让我们知道存销比数值是在什么环境下产生的。

2、进行存销比数据的分析:找出每一个门店的司题月,进行因素排查

影响月度存销比的因素主要有4个,包括老库存销售缓慢,新品售罄率低,缺货,到货量过大。要逐月地进行销存数据检查,进行假设,问自己一个问题,如果四个问题都排除,这个月的存销比应该是多少?并挹这些想法记录在门店的月度存销比预测和改善建议中。

表3,是对一个门店进行了数量和金额两个存销比的统计。我们发现同一个月,如果数量存销比小,金额存销比大,说明高价位产品销售推动不够,要在明年避免此类问题。

3、建立售罄率控制机制:把达成目标的时间尽量缩短

同样的库存,销售越高,存销比越低,存货周转率(次数)才会越高,钱才会赚得越快,因此怎样把销售做得高才是重点。

以表4为例,这个门店能够在4月、8月、9月,夏、秋、冬到货后,销售团队迅速进入战斗状态,将新品的销售当成大事,推荐顾客购买,将新品售罄率快速拉升起来,直接的效果,就是让到货后变高的存销比,迅速回落(始终保持月存销比小于3.O),这样就能将库存周辖率做到4.1。不是特殊情况,他们会在新品开季四个月内将售罄率做到75%,在第五个月实现80%售罄,如果品牌公司有的15%退货率,就能实现良性库存,库存周转率一定很不错。

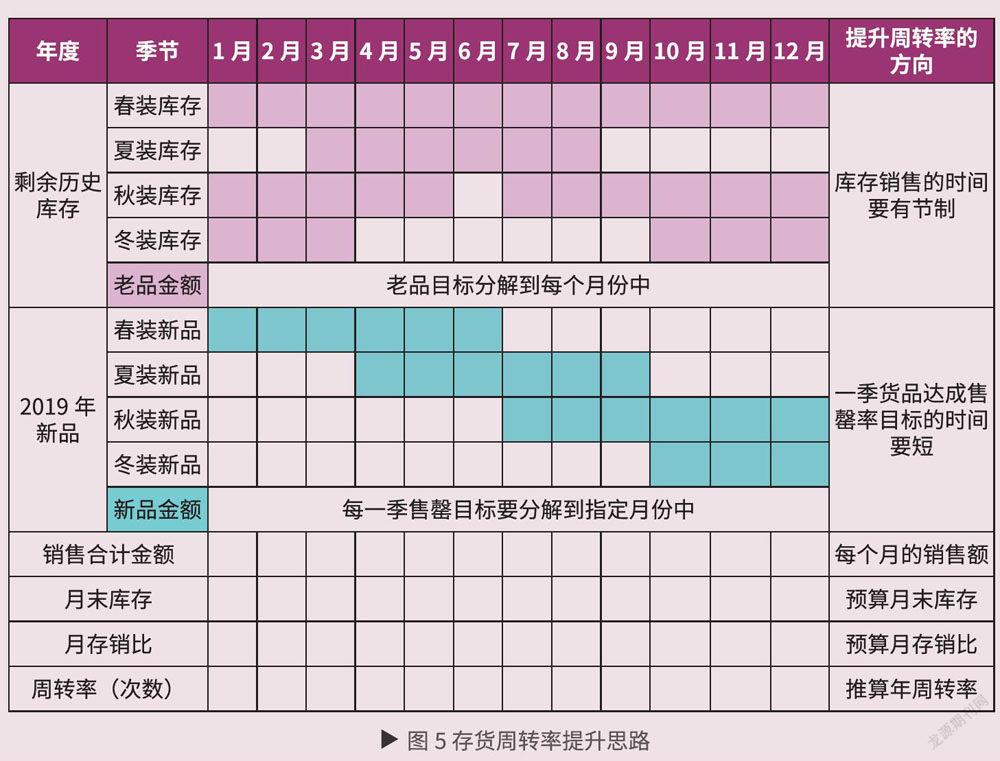

商品管理人员的工作重要性就凸显出来了。作为库存周转率控制的主导力量,商品管理人员要把库存和每一季新品的销售速度规划好:

要提前对一季货品的销售节奏进行设计,按照图5的思路,确定好销售的时间和每月的任务量,预判每月的库存和存销比,与历史数据进行对比,仔细微调每月的新品和老库存销售比例;并用推算出年存货周转率,评估是否符合公司经营要求。

我们畅想一下:如果能够在4个月将新品售罄率做到80%,把20%的库存下沉到促销渠道,门店新品的比例会越来越好,存销比和库存周转率的结果就会大幅度的改善。

综上所述:

鞋服零售公司经营的重点是资金的周转速度,而找们的销售管理重点也要进行调整,从以前关注店员的销售能力,要升维到关注存销比的控制,商品售罄率的管理勢在必行。因为,不控制住售罄率,就等于降低了资金周转能力。这个过程中也要严格坚守我们的折扣率,奋战2019,你要做到存货周转率更好,公司的盈利才会更高。