套利约束、政策信号传递与市场基准利率生成

2019-09-10陈标金米运生

陈标金 米运生

【摘要】我国金融市场分割和货币政策“多节点、多目标利率”调控是制约市场基准利率形成的主要原因。实证结果显示:我国货币市场内部利率之间密切联动,货币市场、信贷市场和国债期货市场利率之间的长期波动也是相互关联的;各期限利率间的引导关系却表现为国债期货市场利率对其他市场利率都具有引导作用,货币市场利率对信贷市场和国债期货市场利率的引导作用不显著。这表明我国国债期货市场已具有利率发现功能,但货币市场利率还没有起到市场基准利率的作用,金融市场基准利率尚未形成。因此,应进一步消除金融市场分割,构建“单节点、单目标利率”的货币政策调控模式,促成市场基准利率的生成。

【关键词】市场基准利率;套利;货币政策信号;利率市场化

【中图分类号】F832.5

【文献标识码】A

【文章编号】1004-0994(2019)10-0126-6

一、引言

市场基准利率作为市场参与者资产定价的参照依据,以及货币当局调控金融市场、贯彻货币政策意图的目标利率,对金融市场的运行效率起着基础性作用[1]。从主要发达国家金融市场的发展经验来看,市场基准利率是在利率市场化进程中逐渐形成的,是金融市场参与者和货币当局共同选择的结果,如美国联邦基金利率(FFR)、英国伦敦同业拆借利率 (LIBOR)等。我国正处在利率市场化进程中,如何促成市场基准利率的形成是金融改革面临的一项关键任务。

目前,针对我国金融市场基准利率的认识仍存在很大分歧。一是,对于Shibo(r上海银行间同业拆借利率)是否发挥了市场基准利率的作用,能否培育为基准利率学者们存在不同的认识。项卫星、李宏瑾[2]发现Shibor具有良好的市场代表性和稳定性,较好地发挥了货币市场基准利率的作用。陈汉鹏、戴金平[3]认为利率传导机制是有效的,央行能够通过Shibor的微调实施货币政策调控。梁琪等[4]发现央行票据利率在基准收益率短端还发挥着重要作用,国债回购利率在收益率曲线长端还发挥着重要作用,而Shibor在货币市场上的基准地位有待加强。王晋忠等[5]也发现Shibor的市场性表现较好,但基础性还需进一步完善。二是,对于银行同业拆借利率、国债回购利率、存款基准利率中,哪一款利率更具市场基准利率特性学者们也存在不同认识。彭红枫和鲁维洁[6]、王志栋[7]认为隔夜和七天银行间回购利率是货币市场上表现最好的基准利率。方意、方明[8]采用有向无环图技术得到的研究结论则是在利率双轨制下市场化利率还不能起到基准利率作用,受管制的存款利率才是金融市场的基准利率。

在我国金融市场实践中,商业银行仍认为市场利率尚不适合作为信贷资产的定价基准,主要还是参照法定贷款利率确定自己的贷款利率[9]。中央银行调控Shibor时,公开市场操作与调整法定存款准备金率显得较为有效,但向金融市场信息沟通的调控效果还不理想[10]。

国内对金融市场基准利率认识的分歧,源于对市场基准利率形成机制的研究不够充分[11]。为此,本文首先构建了一个理论框架,探讨了市场基准利率的生成机理;然后,依据这一理论框架,分析了制约我国金融市场基准利率生成的主要障碍;最后,利用国债期货上市后2013年9月~2017年1月金融市场长、中、短期主要的代表性利率资料,实证分析了我国金融市场利率体系的运行效果,提出了促进我国金融市场基准利率生成的政策建议。

二、市场基准利率的形成机制

对于市场基准利率运行较成熟的金融市场,其市场组织结构、货币政策调控节点和目标利率的设定具有相似性,市场基准利率及其期限结构的形成机制(如图所示)也表现出共性。

从金融市场组织结构来看,银行同业拆借市场和国债回购市场是银行和非银行金融机构管理流动性的主要场所,市场参与者之间(或通过中介商)私下交易,形成隔夜、几天至一年内短期市场利率。国债市场、存贷市场、债券市场、股票市场和金融衍生品市場作为社会各经济主体进行中长期投融资和风险管理的主要场所,一般是交易所集中交易、柜台交易、私下协商交易并存,形成以政府信用为基础的中长期利率和各类中长期风险收益率。在这一市场利率体系中,处于市场利率期限结构短端的银行同业拆借利率和国债回购利率主要反映了金融机构的流动性状况及其对短期通货膨胀的预期;处于市场利率期限结构长端的国债市场中长期利率主要反映了投资者的中长期通货膨胀预期;资本市场的中长期风险收益率则主要反映了投资者的中长期通胀预期和风险偏好[12]。

从货币政策调控节点和目标利率设定来看,货币当局一般是将货币政策调控节点设置在银行同业拆借市场和国债回购市场。一是利用再贴现在银行同业拆借市场吞吐流动性,通过调控银行的流动性来直接调控同业拆借市场利率水平;二是利用公开市场操作在国债回购市场吞吐流动性,通过调控银行和非银行金融机构的流动性来直接调控回购利率和银行同业拆借利率水平。货币政策目标利率大多设定在银行同业拆借利率上,如英国的LIBOR、美国的FFR,也有将国债回购利率设定为目标利率的,如德国的回购利率。这种“单节点、单目标利率”调控方式的设置具有内在合理性和科学性,因为银行和非银行金融机构是全社会金融服务的供给方,货币当局通过调控金融机构的流动性状况和融资能力,可以直接影响金融服务的供给,在金融市场的套利约束下调节整体金融活动的活跃程度,起到事半功倍的调控效果。

在这一金融市场组织结构、货币政策调控节点和目标利率设定架构下,金融市场基准利率及其期限结构主要是在各市场间的套利约束机制和政策性利率信号传递机制的共同作用下形成的。

1.套利约束形成市场利率的期限结构。通过银行在同业拆借市场与国债回购市场之间的套利,银行和非银行金融机构在货币市场(银行同业拆借市场和国债回购市场)与资本市场(国债市场和各类风险资产市场)之间的套利,包括金融机构在内的所有金融市场参与者在国债市场和各类风险资产市场之间的套利,促使金融市场短、中、长期利率(收益率)关联变动。在金融市场套利充分的情况下,各市场利率(收益率)的无套利均衡可以用夏普系数λ表述为:

(1)式中,ri和σ(ii=1,2,3,4)分別表示银行同业拆借市场、国债回购市场、国债发行与交易市场、中长期风险资产市场的市场利率(收益率)和波动率,r为市场无风险利率。最终形成短、中、长期相互关联的市场利率期限结构,使各市场利率的波动表现出统计意义上的长期均衡协整关系[13]。

2.政策性利率信号传递机制促进市场基准利率的形成。在没有货币当局干预的金融市场中,各市场利率(收益率)都是内生变量,它们在套利约束下是同时决定的。当金融市场处于无套利均衡状态时,市场参与者无论选择哪一款市场利率作为投融资决策的基准利率都是无差异的。现实的金融市场并不是完全有效的市场,这就有可能造成不同市场利率的代表性、稳定性和影响力存在差异,市场参与者选择不同的市场利率作为定价基础可能会得到不同的投资决策效果,进而给市场参与者带来基准利率的选择问题。市场基准利率的生成是金融市场参与者共同选择的结果。市场参与者往往根据市场参与主体的广度、交易量等指标来判断市场利率的影响力,并选择自己认为最具影响力的市场利率作为定价基准。在长期的金融市场运行中,被市场参与者选中的能够取得最好定价决策效果的基准利率,就会在基准利率的选择中胜出,被越来越多的市场参与者仿效和采用,最终成为各类资产定价普遍参照的市场基准利率。同理,当金融市场环境发生改变后,如果市场参与者选择新的基准利率能够取得更好的定价决策效果,原来的市场基准利率也可以被取代,造成所谓的“基准倾翻”[14]。

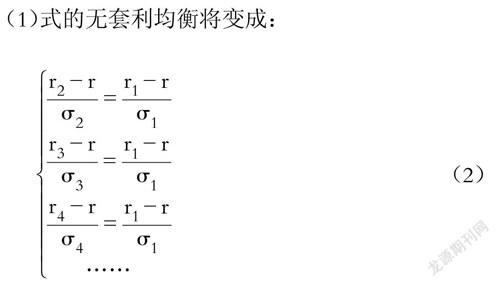

在有货币当局调控的金融市场中,被设定为政策调控目标的市场利率变成了金融市场的外生变量,各市场利率不再是同时决定的。当货币当局通过市场操作促使目标利率变动后,其他市场利率在套利机制作用下做出适应性改变,以使各市场利率之间达成新的均衡,从而使目标市场利率的变动与其他市场利率的变动表现出主从关系。货币当局的调控造成基准利率的选择不再是无差异的,选择以货币当局设定的目标市场利率为基准,市场参与者可以更主动和迅速地把握市场利率期限结构的变动方向,从而取得更好的效果。货币当局也会以市场利率的基础性、代表性和可调控性作为设定政策调控节点和目标利率的依据。最终,货币当局和市场参与者综合选择的结果,使政策目标市场利率成为对各种利率的形成起基础性作用的市场基准利率。无套利均衡演变为所有市场利率(收益率)都锚定市场基准利率,在银行同业拆借利率作为市场基准利率的情况下,(1)式的无套利均衡将变成:

目前,LIBOR和FFR是运行最成熟的市场基准利率,不仅已成为英国和美国本土金融市场参与者资产定价的参照,也是国际金融市场资产定价的参照。商业银行往往按照“LIBOR+X%”或“FFR+X%”确定贷款利率,证券市场的参与者也据此为债券、股票等资产定价。这也是美联储调整联邦基金目标利率往往会引发美国乃至全球金融市场资产价格波动的原因。

三、制约我国金融市场基准利率形成的主要障碍

我国金融体制改革是在借鉴成熟金融市场经验的基础上推进的,金融市场组织结构、货币政策调控节点和目标利率的设定与成熟金融市场既有共同点,又存在显著差异。

其一,我国金融市场组织结构仍存在一定程度的市场分割。我国银行同业拆借市场和银行间债券回购市场在全国银行间同业拆借中心组织下交易,功能定位于为银行和非银行金融机构管理流动性提供场所,利率市场化程度已较高。银行存贷款市场长期存在利率管制,虽然从2012年6月8日起存贷款利率管制开始放松,存款利率浮动上限不断放宽为1.1、1.2、1.3、1.5倍,至2015年10月23日取消了存款利率上限,但贷款利率的管制仍然存在,存贷款利率的市场化程度仍较低。国债市场、债券市场、股票市场和金融衍生品市场作为中长期投融资和风险管理的主要场所,在组织结构上与成熟市场已经比较接近,形成的中长期市场风险收益率也已基本市场化。

其二,与成熟金融市场货币政策“单节点、单目标利率”调控不同,我国货币政策表现为“多节点、多目标利率”调控。货币当局常规的货币政策调控节点有三个:一是央行在银行同业拆借市场上的再贴现和再贷款业务;二是央行在银行间债券市场发行票据和开展债券回购业务;三是央行调控银行存贷款基准利率。与此相对应,金融市场上存在三个具有政策目标信号功能的利率:再贴现率(再贷款利率)、央行票据发行利率和存贷款基准利率。这三个利率信号都有外生变量特性,其变动都不是连续的,如在外汇占款压力不大的2012整年中以及2014年以来都没有发行过央行票据。

综上,金融市场分割、货币政策调控节点和目标利率多元化制约了我国金融市场基准利率的生成。1.金融市场分割、套利不充分导致难以形成合理的市场利率期限结构。我国金融市场间仍存在各式各样的进入限制,造成金融市场分割、套利不充分,难以形成合理的市场利率期限结构。银行贷款实行的是管制利率,银行间市场、交易所市场等实行的是市场利率,同种资产在不同市场中的利率差异显著。其结果是货币市场、资本市场与银行存贷市场不同期限利率间的联动机制不显著;利率期限结构长短期倒挂,银行间货币市场短期利率普遍高于中期银行存款利率和国债收益率。2013年9月~2017年1月的814个交易日中,有691个交易日7天回购利率高于一年期存款利率。市场分割下不同市场的利率反映出的经济含义不同,银行间市场利率主要反映金融机构的流动性情况,存款利率主要反映货币政策意图和通货膨胀的现实情况,国债期货收益率则反映市场参与者对未来通货膨胀和货币当局利率政策的预期。不同市场利率间存在不合理差价,人为地造成了大量的套利机会,干扰了金融市场的风险定价效率。一些高收益产品享受低风险,一旦政策限制放松或金融环境改变,套利资金经常大幅频繁转移[15]。2011年10月证监会取消了货币基金投资协议存款30%的比例限制,为货币基金打通了套取协议存款与银行柜台存款利差的渠道,收益率的提升使货币基金的规模迅速扩大,到2012年年末货币基金总规模达7075.41亿元,比2011年年末的2949亿元翻了一倍多。2013年下半年以“余额宝”为代表的货币基金开始借助互联网平台的销售延伸,开启了新一轮爆发式增长,到2014年年末货币基金总规模达2.1万亿元,增幅达1.8倍。同时,商业银行也在发行各种银行理财产品,为客户在中长端风险市场寻找套利机会。套利驱动下的“影子银行”和“金融脱媒”不仅提高了金融监管和金融机构经营管理的难度,还增加了金融市场的波动风险。

2.“多节点、多目标利率”调控干扰了市场基准利率的形成。从市场规模来看,截至2016年6月末,我国57.0万亿元债券市场债券托管余额中银行间市场债券托管余额为51.4万亿元,占比90.2%;149.02万亿元广义货币M2中企业定期存款和个人存款达 87.91万亿元。我国金融市场的短端以银行同业拆借市场和银行间债券回购市场为主,中端以银行存贷款市场为主,长端以股票市场和长期国债市场为主。银行同业拆借利率和银行间债券回购利率、存贷款基准利率、长期国债收益率和股票收益率分别是我国金融市场利率期限结构短期、中期和长期最有代表性和最重要的利率。

“多节点、多目标利率”调控下多个政策性利率信号并存,不同市场可能锚定不同的目标利率,市场环境的变化也可能使交易者重新选择锚定的目标利率,制约了市场基准利率的形成。再贴现率和央行票据发行利率意在调控金融机构的流动性,存贷款利率意在调控宏观经济,不同节点和不同政策性利率内在的协调性差。货币市场更关注再贴现率和公开市场操作,资本市场更关注存款基准利率,市场基准利率自然难以生成。由于三个政策性目标利率的调控都是间歇的,调整时间也不一致,造成市场参与者锚定的政策性目标利率具有时变性,市场参与者自身的参考利率经常“基准倾翻”,长期有效的市场基准利率也难以形成。

四、我国金融市场利率体系运行效果实证分析

1.变量与样本数据选择。银行同业拆借利率、银行间国债回购利率、银行存贷款利率、长期国债利率分别是我国货币市场、信贷市场和证券市场最重要的利率,也是市场利率期限结构短、中、长期最具代表性的利率。因此,本文选择7天Shibo(rSHR07)、7天银行间国债回购利率(FR07)、国有控股商业银行1年期存款基准利率(DR)和5年期国债期货利率(TFL)四个变量,利用国债期货推出后2013年9月~2017年1月的市场行情日序列,实证分析我国金融市场利率体系的运行效果。7天Shibor、7天银行间国债回购利率和1年期存款基准利率资料源于全国银行间同业拆借中心的我国货币网,5年期国债期货利率源于我国金融期货交易所的国债期货五债加权指数日收盘价换算结果。

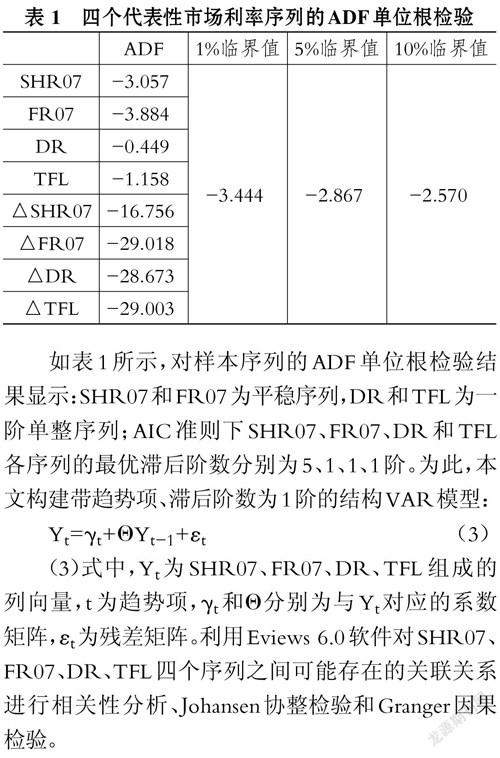

2.实证思路與方法说明。在套利充分、政策性利率信号传递有效的金融市场中,市场利率期限结构内存在无套利均衡关系,并且能够形成市场基准利率,如(1)式和(2)式。因此,对市场利率期限结构中SHR07、FR07、DR、TFL四个代表性利率的实际运行情况进行相关性分析、Johansen协整检验和Granger因果检验,从而判断我国金融市场利率体系的内在关联情况和实际运行效果。如表1所示,对样本序列的ADF单位根检验结果显示:SHR07和FR07为平稳序列,DR和TFL为一阶单整序列;AIC准则下SHR07、FR07、DR和TFL各序列的最优滞后阶数分别为5、1、1、1阶。为此,本文构建带趋势项、滞后阶数为1阶的结构VAR模型:(3)式中,Yt为SHR07、FR07、DR、TFL组成的列向量,t为趋势项,γt和Θ分别为与Yt对应的系数矩阵,εt为残差矩阵。利用Eviews6.0软件对SHR07、FR07、DR、TFL四个序列之间可能存在的关联关系进行相关性分析、Johansen协整检验和Granger因果检验。

3.实证结果分析。

(1)我国金融市场各期现利率的长期波动已相互关联。7天Shibor、7天银行间国债回购利率、1年期存款基准利率和5年期国债期货利率四个短、中、长期代表性利率之间的相关性分析和协整检验结果如表2和表3所示。

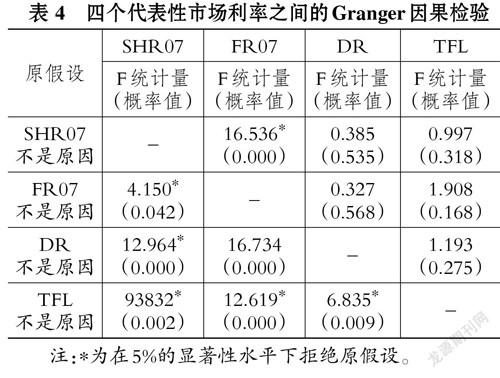

由表2可知,在2013年9月~2017年1月间,我国货币市场、存贷市场和国债期货市场利率之间的关联性已较为密切,货币市场内部的Shibor与国债回购利率高度相关。由表3可知,四个市场利率变量的协整检验得到两个协整关系,2013年9月~2017年1月间,7天Shibor、7天银行间国债回购利率、1年期存款基准利率和5年期国债期货利率的长期变动趋势是协整关联的,货币市场内部的7天Shibor与7天银行间国债回购利率的日常波动高度一致。这表明我国金融市场利率期限结构中,不同到期时间市场利率的长期变动已经相互关联,货币市场内的市场利率已经密切联动,套利对不同市场间的利率形成已表现出了一定的约束力。但是,货币市场利率与银行存款利率倒挂依然是常态,这表明货币市场与信贷市场的套利障碍还没有完全消除。(2)我国金融市场基准利率尚未真正形成。7天Shibor、7天银行间国债回购利率、1年期存款基准利率和5年期国债期货利率之间的Granger因果检验结果如表4所示。由表4可知,5年期国债期货利率是1年期存款基准利率、7天Shibor和7天银行间国债回购利率变动的原因;1年期存款基准利率是7天Shibor和7天银行间国债回购利率变动的原因;7天Shibor与7天银行间国债回购利率互为因果变动关系。但是,7天Shibor和7天银行间国债回购利率既不是1年期存款利率变动的原因,也不是5年期国债期货市场利率变动的原因;1年期存款基准利率也不是5年期国债期货利率变动的原因。我国金融市场中不同期限利率间的因果引导关系表现出显著的从长端向短端传递的统计特性,相反,短端的货币市场利率却没有向长端传递的能力。这表明国债期货利率已经表现出对我国利率体系的预测能力,但Shibor、国债回购利率和银行存款利率都还没有起到市场基准利率的作用,我国金融市场真正意义上的市场基准利率还没有形成,市场分割下“多节点、多目标利率”的货币政策调控模式不利于政策性利率信号向处于金融市场长端的资本市场传递。

五、结论与启示

市场基准利率的形成是市场参与者和货币当局共同选择的结果。在成熟有效的金融市场中,套利约束着市场利率的期限结构,政策性利率信号传递促成市场基准利率的形成。我国金融市场分割、套利不充分,使不同市场利率之间的联动性受阻,长短期市场利率倒挂,利率期限结构不合理;货币政策“多节点、多目标利率”调控,多个政策性利率信号相互干扰,阻碍了市场基准利率的生成。

从国债期货推出后2013年9月~2017年1月我国金融市场利率体系的实际运行情况来看,我国金融市场利率期限结构中,不同到期时间市场利率的长期变动趋势已经相互关联,货币市场内的市场利率已经密切联动;我国金融市场中不同期限利率间的因果引导关系表现出显著的从长端向短端传递的统计特性,短端的货币市场利率却没有向长端传递的能力。这表明套利对不同市场间的利率形成已表现出了一定的约束力,但货币市场利率与银行存款利率倒挂依然是常态现象,货币市场与存贷市场间仍然存在套利障碍;国债期货市场利率已经表现出对我国利率体系具有预测能力,但Shibor、国债回购利率和银行存款利率都还没有起到市场基准利率的作用,我国金融市场真正意义上的市场基准利率还没有形成。

从本文的理论研究与实证研究中可以得到如下启示:1我国应该进一步放宽货币市场的准入限制,或者为金融市场参与者提供间接进入货币市场的渠道,让套利消除货币市场与存贷市场间的利率倒挂,以促进合理的市场利率期限结构的形成。2货币当局应逐步构建“单节点、单目标利率”的货币政策调控模式,不再直接干预存贷市场和长期资本市场利率,而是主要通过调控货币市场利率传达和贯彻货币政策意图,促进市场基准利率的生成。

主要参考文献:

[1]李保林,杨长汉.我国货币市场基准利率评价[J].中央财经大学学报,2014(12):54~60.

[2]项卫星,李宏瑾.货币市场基準利率的性质及对Shibor的实证研究[J].经济评论,2014(11):107~117.

[3]陈汉鹏,戴金平.Shibor作为中国基准利率的可行性研究[J].管理世界,2014(10):37~46.

[4]梁琪,张孝岩,过新伟.中国金融市场基准利率的培育——基于构建完整基准收益率曲线的实证分析[J].金融研究,2010(9):81~98.

[5]王晋忠,赵杰强,王茜.Shibor作为中国基准利率有效性的市场属性分析[J].经济理论与经济管理,2014(2):85~94.

[6]彭红枫,鲁维洁.中国金融市场基准利率的选择研究[J].管理世界,2010(11):166~167.

[7]王志栋.中国货币市场基准利率选择的实证研究[J].投资研究,2012(1):25~40.

[8]方意,方明.中国货币市场基准利率的确立及其动态关系研究[J].金融研究,2012(7):84~97.

[9]郑晓亚,赵自然,陈华.利率走廊、政策利率传导与商业银行贷款市场化定价——结合中美实践的比较研究[J].财政研究,2016(7):92~100.

[10]郭强,李向前,付志刚.货币政策工具与货币市场基准利率:基于中国的实证研究[J].南开经济研究,2015(1):119~130.

[11]戎梅,齐炜.金融市场基准利率:一个研究综述[J].武汉金融,2014(5):16~19.

[12] Fama E. F.. Stock Returns,Expected Returns,and Real Activity[J].Journal of Finance,1990(4):1089 ~ 108.

[13] McCauley R. N.. Benchmark Tipping in the Money and Bond Markets[R].Basel:BIS Quar⁃terly Review,2001.

[14]CampellY.J.,ShillerR.J..Cointegration and Tests of Present Value Model[s J].Journal of Polit⁃ical Economy,1987(5):1062~1088.

[15]朱微亮.利率市场化的关键变量[J].中国金融,2014(8):56~58.