合肥市居民个人理财调查和分析

2019-09-10万和悦万周扬周运锦

万和悦 万周扬 周运锦

摘 要:随着中国国民经济的发展,人民的收入水平的提高,“剩余资金”越来越多。如何合理安排手中“剩余资金”、如何让“剩余资金”的价值得到保障值或者升值成了人民关注的热点。此次调查研究中,首先围绕“城市居民个人理财调查和分析-合肥市”的主题和研究目的进行问卷设计,然后以问卷的形式对合肥市居民随机抽样调查。研究的目的是通过归纳整理600多份调查问卷,分析了解目前的合肥居民的个人理财现状,进而研究对个人理财产生影响的因素,得出结论并给出关于合肥市居民个人理财持续发展的建议。

关键词:合肥居民;个人理财;调查分析;结论建议

一、 引言

近年来国内各地区发展不平衡、城乡发展差距大、环境污染、资源短缺等问题在影响经济稳定的同时影响了金融市场的稳定。在这种大环境下,居民自有资金如果不加以合理的安排利用,长此以往将可能出现呈现大幅度“贬值”,个人理财的重要性越来越突出。合理、正确的个人理财观念对个人资产的稳定性、国内金融市场的稳定和繁荣具有举足轻重的作用,在这种情况下,对居民理财行为和理财心理的调查研究显得非常重要。为此,以合肥市居民当前的个人理财发展的现状为例,分析研究中等发达城市个人理财发展的特点。

二、 合肥市居民个人理财现状

(一)个人理财行为

对“理财是有钱人的事”的观点的调查结果显示,“完全同意的”的占了12.77%,“不完全同意”的占了67.17%,“不同意”的有20.06%。在被调查的对象中,有近80%的人认识到了理财的重要性,有对待自己资金的正确态度,愿意通过合理的规划安排实现资产增值,仍然有20.06%认为只有有钱人才能进行理财投资,没有认识到资金的时间价值和理财的重要性。

关于“理财的主要目的”的调查结果显示:为了合理安排资金的占45.29%;为了实现自己的资产增值的最多,达71.73%;给自己的生活提供保障的占64.74%;给后代提供教育基金的占55.02%;为了安排自己年老退休以后的生活的占比是43.47%;其他的占17.03%。

(二)合肥市居民個人理财行为安全性现状

有17.02%的人偏好的理财投资期限是1年以内,43.47%的人偏好的期限是1到2年,27.66%喜欢在2至5年以内,11.85%偏好长期投资,5年以上。

关于“目前投资理财的渠道”的调查结果显示:通过银行来进行投资理财的比例是47.42%,通过证券公司的是62.92%,利用保险公司的是60.18%,通过网上平台的是61.09%,通过小型投资机构的是37.69%,利用其他渠道的是13.98%。

(三)合肥市居民个人理财潜在能力现状

关于“收入中用于个人投资理财的比例”的调查结果显示,投入比例在10%以下的比例是17.33%,投入比例在10%-30%之间的占比是46.5%,投入的比例在30%-50%之间的是27.96%,投入理财的比例在50%以上的占比是8.21%。可以看出,91.79%被调查者的收入中用于个人理财的部分低于50%,投入比例在30%以下的有63.83%。

调查关于“投资理财的满意程度”的结果显示,认为“比较满意”的占了绝大部分的比例,达到了72.64%,而认为“非常满意”和“不满意”的占比例较少,分别为13.37% 和13.98%。

(四)合肥市居民个人理财风险损失承受度现状

关于“可以接受的风险损失承担程度”的调查结果显示,理财产品的损失程度在5%以下的占比11.25%,损失度在5%-15%的占34.95%,损失度在15%-30%的占33.43%,损失度在30%-50%的占14.5%,损失度在50%以上的占5.78%。

(五)合肥市居民个人理财理财决策因素现状

调查“导致除储蓄存款以外没有其他理财产品的主要原因”的结果显示,在没有接触过除了银行储蓄存款以外的理财产品的48.91 %人中,有66.88%的人认为是没有可供支配的资金,有67.2%的人认为是自身没有理财方面的能力,有58.6%的人认为投资理财的风险太高,害怕赔本,有52.55%的人认为是自身没有理财方面的需求,有47.77%的人认为是没有多余的时间进行资金的规划,还有25.8%的人认为除了上述的5个主要原因以外还有其他的原因。

调查“影响个人进行投资理财最大的因素”的结果显示,在有接触过除了银行储蓄存款以外的理财产品的51.09%人中,有34.95%的人认为自身资金充足度是最大的影响因素,29.79%的人认为是自身对专业知识的了解程度,17.93%的人认为是个人理财的风险大小,4.86%的人关注的是收益的大小。

调查合肥居民在购买理财产品首要考虑的问题上,24.01%认为是理财产品的初始投资额度,35.26%的人认为是理财产品的收益,35.26%首先考虑理财产品的风险程度,5.47%则偏向于理财产品的来源渠道。

(六)合肥市居民个人理财专业化现状

关于“目前管理财富的方式是”的调查结果显示,自己独立管理的占27.66%,通过朋友帮忙的有40.12%,通过专家管理的有24.62%,根据媒体的建议的有7.6%。

三、 合肥市居民个人理财影响因素分析

(一)合肥市居民个人理财发展和当地知识文化水平的关系

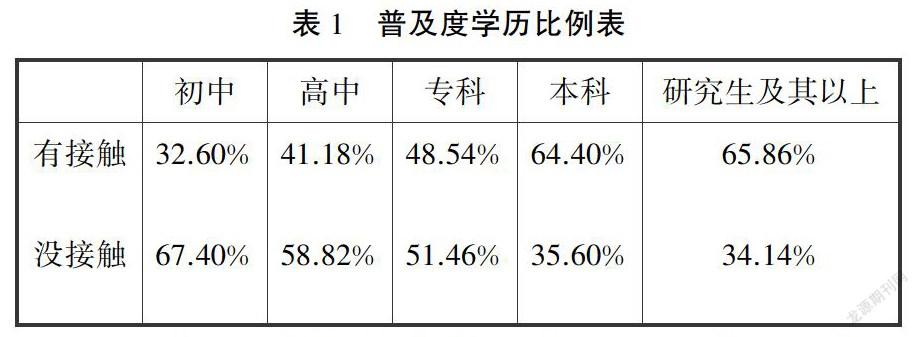

可以看出随着学历的提高,高中学历以上的被调查者明显接触到除了银行储蓄存款以外的理财产品的比例偏高,高中学历的偏低,初中及以下的最低。所谓“会者不难难着不会”,学历较低的人对理财理解比较困难,理财产品尤其是新兴的互联网金融下理财产品比传统的银行活期、定期存款要复杂得多,因此文化水平较低的人可能从心底对各种理财产品具有抵制心理。

(二)合肥市居民个人理财发展和当地居民年龄的关系

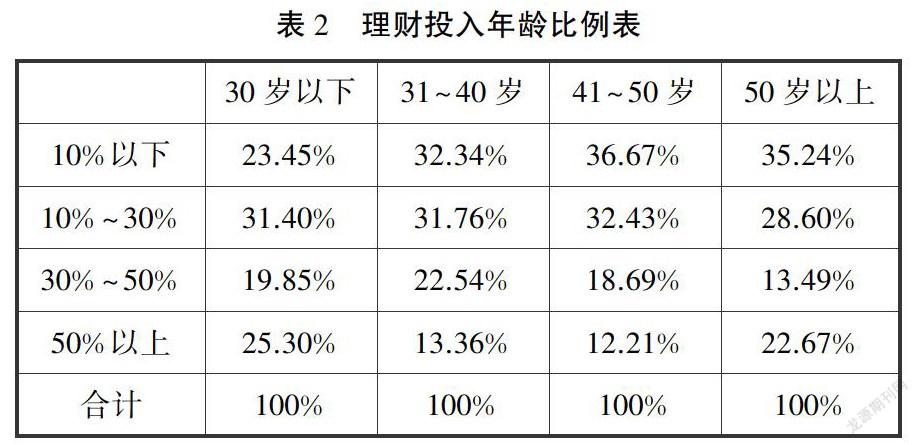

根据调查结果可以看出30岁以下和50岁以上的人投入比例要比30~50岁以上的人要高,这主要的原因可能是30岁至50岁之间的人各方面的压力比较大,所谓“上有老下有小”指的就是这部分的人,他们既要承担抚养子女的所有费用,也要承担赡养父母的费用,个人收入中的一大部分将会用于必要支出,投入到理财投资的必然要低很多。此外,这个年龄阶段的人处于事业的高峰期和收获期,收入要比30岁以下和50岁以上的要高很多,同样的投资金额,所占的投资比例会小很多。

(三)合肥市居民个人理财发展和当地经济发展水平的关系

根据调查结果可以看出,收入越高的被调查者接触到除了银行储蓄存款以外的理财产品的比例越高。这可能主要和理财产品的较大初始投资额和较低的流动性有关,收入越低,除去必要的生活支出外剩下的部分就越少,剩余的自由资金过少将不能达到初始投资限额。

四、 结论和建议

合肥市个人理财的发展处于发展阶段,距离充分发展还有一定的距离,具有很大的发展潜力。在对发展过程中還存在的发展不平衡等问题提出以下几点意见。

1. 应该通过加强各家机构和个人之间的相互了解,了解投资者的投资需求,提高个人理财产品提供方对投资者的服务质量,在不违背原则和法律的前提下尽量满足居民的需求,提高投资满意度。

2. 合肥市政府应该加强个人资产理财规划重要性的宣传,定期邀请金融专家开展理财专题演讲,加大力度培养专业性人才,促进居民对进行投资理财拥有正确的认识。

3. 合肥市政府对个人理财市场进行适当的管理,发挥市场竞争机制的作用,以降低各家机构推广的理财产品的风险程度,减少居民投资的高风险顾虑,提高个人参与理财投资的积极性。

4. 当地政府和教育局应该注重当地的教育事业,提高合肥市居民整体文化知识水平,提高当地人对新兴事物的理解和接受度,便于个人理财的推广和进一步发展。

5. 要进一步推动合肥市的经济发展,进一步提高居民的收入水平,使得个人除去必要支出后仍有较多的自由资金,拥有进入个人理财市场的基本资金。

6. 打破初始投资额度对居民投入理财的限制,促进合理的初始投资额度。

参考文献:

[1]汪泉.我国商业银行个人理财业务风险控制研究[D].安徽大学硕士学位论文,2017.

[2]王若璇.商业银行个人理财业务创新思考[J].合作经济与科技,2015(13):63-64.

[3]王千红,何林立,宋宛霖.商业银行个人理财产品收益率及其影响因素研究[J].价格理论与实践,2016(1):129-132.

[4]侯志铭,张海涛.我国商业银行个人理财产品创新研究[J].中国管理信息化,2018.

[5]于斐.居民理财问题研究[D].中国海洋大学.2006年.

作者简介:万和悦,合肥工业大学经济学院,安徽合肥;万周扬,安徽黄梅戏艺术职业学院,安徽安庆;周运锦,阜阳师范学院,安徽阜阳。