新制度下高校云会计体系结构设计方法初探

2019-09-10吴胜苏琴

吴胜 苏琴

【摘要】《政府会计制度——行政事业单位会计科目和报表》要求高校从2019年1月1日起执行该新政府会计制度,因此有必要分析新制度下高校云会计体系结构设计时需要面对的问题。按照构成元素的粒度粗细将高校云会计体系结构分为功能点之间的微观结构模式、服务之间的中观结构模式、各层子系统之间的宏观结构模式、云会计和外部之间的外观结构模式等四类结构模式,并提出从抽象到具体、基于模式组合的高校云会计体系结构设计方法,即高校云會计体系结构设计时依次设计外观结构、宏观结构、中观结构、微观结构,然后通过设计结果示例对该方法进行说明,给出该方法的设计步骤以及使用该方法的注意事项。

【关键词】政府会计制度;云会计;财务会计;预算会计

【中图分类号】F232;TP393

【文献标识码】A

【文章编号】1004-0994(2019)11-0080-5

一、引言

2017年10月24日,财政部在印发《政府会计制度——行政事业单位会计科目和报表》(财会[2017]25号)的通知中要求高校从2019年1月1日起执行上述新的政府会计制度(简称“新制度”)。新制度下高校会计核算应当具备财务会计与预算会计双重功能,并能全面、清晰地反映单位财务信息和预算执行信息。

新制度不仅增加了财务会计业务处理的相关规定,对预算会计的规定也更加细化,其中的许多事项还同时涉及财务会计和预算会计,而且对信息披露的要求更加严格。况且,高校规模大,核算、预算和管理的项目类型、数量多,会计人员的工作量显然偏大。海南省的早期试点情况显示,新制度下会计核算工作量比原来增加了一倍多[1]。

新制度对高校会计信息化工作提出了更高的要求,对会计信息化人才和会计信息化投入也提出了新的要求。高校原有的以预算会计为主的会计信息系统(AccountingI nformation System,AIS)无法继续满足高校的需要,因此需要引入财务会计的会计信息系统,以构建新的AIS。如何构建新的AIS是许多高校急需解决的重要问题之一。然而,从新制度颁布到新AIS投入运行的时间较短,开发、维护、会计人员和主管部门等对实施新制度会遇到的问题无法完全预知。而且,国内高校刚刚开始实施新制度,有经验的高校较少;不同国家的政府会计制度存在差异,新制度下AIS的构建也没有国外经验可供借鉴。由于大量高校同时实施新制度增加了会计信息化人才的招聘难度,未来两三年内许多高校都将面临会计信息化人才短缺的问题。另外,高校短时间内很难对IT资产有大的投入。这些因素增加了新制度下高校AIS构建的难度[2]。

云会计(Cloud Accounting,CA)为解决新制度下高校AIS难构建的问题提供了一种方法。云会计是云计算技术在会计领域的应用,它有降低会计信息化投入[3]、提高工作效率[4]、降低组织对信息化人才的需求量等优势。而且,云会计的开放性更能适应新制度对会计信息披露的要求。因此,云会计是高校AIS的发展方向,它将改变会计范式[5],新制度则为高校云会计发展注入了新动力。为了便于区分,下文将原会计信息系统称为AIS,将新会计信息系称为云会计或CA。

新制度下高校要对AIS进行升级,要整合好AIS与预算管理、国库集中支付等系统。除了功能整合,还要进行数据、结构、事件和流程整合[6]。必须加强顶层设计,开发集核算、预算、管理、服务、内控于一体的会计信息化平台。通过一体化平台促进核算自动化、智能化,并通过数据整合、分析以及大数据、人工智能等技术辅助管理。

具体到高校云会计体系结构,周卫华等[6]提出的“双核”模型将AIS自顶向下划分为目标层、功能层、整合层和环境层。冯文轶、林爱梅[7]提出的高校全面预算管理框架由硬件层、基础设施层、数据层、平台层、软件层五部分组成;程平等[8]在基于云会计的全面预算管理实践中提出的层次与此类似。此种分层方法源于云计算技术,高校云会计体系结构也可以照此分层。然而,这些研究对云会计子系统的构件(服务)之间、服务内部功能点之间、CA与外部之间体系结构的探讨较少。

可见,新制度下高校云会计体系结构的设计问题是高校实施云会计时面临的重要问题,目前针对该问题的研究较少。考虑到该问题的重要性、共通性和研究结论的广泛适用性,本文从模式组合的视角探讨该问题。

二、新制度下高校云会计体系结构设计时需要处理的关系

设计云会计体系结构就是要确定云会计子系统构件之间的关系,并用规范的方法将其结构关系的设计方案描述出来。

具体到新制度下高校云会计体系结构的设计,就是要处理好如下关系:财务会计服务(即功能模块)内部功能点之间的关系,预算会计服务内部功能点之间的关系,财务管理(含成本管理、资产管理等)内部功能点之间的关系,决策支持系统内部功能点之间的关系,财务会计和预算会计服务(两者统称为“核算会计子系统”)之间的关系,财务管理和决策支持系统(两者统称为“管理会计子系统”)之间的关系,核算会计子系统和管理会计子系统(两者统称为“CA”)之间的关系,CA和其他管理信息系统(如人事系统)之间的关系,CA和审计系统(含内部和外部)之间的关系,CA和税务、财政、银行等系统之间的关系,各个系统与数据之间的关系,各项数据之间的关系。

考虑到新制度对会计业务的影响,在设计高校云会计体系结构时还要重点处理好以下关系:经济事项与会计核算的关系,财务会计与预算会计的关系,云会计与AIS功能、数据的关系,云会计与业务流程再造的关系,数据内部共享、外部公开和安全的关系,会计报表审计与使用的关系。

三、新制度下高校云会计体系结构的模式

1.传统的体系结构模式。体系结构模式是一个通用的结构解决方案,用于解决给定条件下软件体系结构中经常出现的问题。常见的体系结构模式包括分层、C/S、主从、管道(过滤器)、代理、点对点、总线、黑板、解释器等模式。

2.体系结构的特点。第一,体系结构有抽象性特点,往往不涉及具体细节,同一体系结构可以用不同的语言、工具、方法来实现。第二,体系结构有组合性特点,往往不是单一模式,而是不同模式的组合体。可以采用模式组合的方法来设计体系结构。第三,体系结构有粒度性特点,从不同粒度(如功能点、服务、子系统、系统)出发,所观察到的体系结构往往是不同的。第四,体系结构有存在瓶颈的特点,其关键部分往往会影响系统的整体性能,在设计时需要重点关注。第五,体系结构有可选择性、可替换性特点,其受到设计者认知、实施条件、系统性能要求等因素的影响。

3.高校云会计体系结构模式分类。在云会计范式下,CA由不同层次的子系统构成,各层次子系统又由不同的服务构成,服务则由功能点构成。因此,按照粒度的粗细,高校云会计体系结构可以分为功能点之间的微观结构、服务之间的中观结构、各层次子系统之间的宏观结构、CA和外部之间的外观结构等四大类结构。本文提出的高校云会计体系结构模式是对传统软件体系结构模式的具体化。

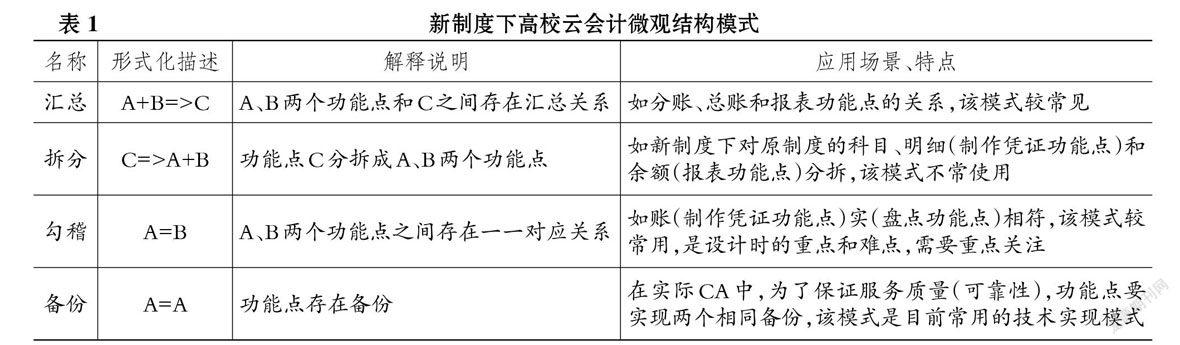

(1)功能点之间的微观结构模式。新制度下可供选择的微观结构模式如表1所示,这四种模式是对传统点对点模式的具体化。

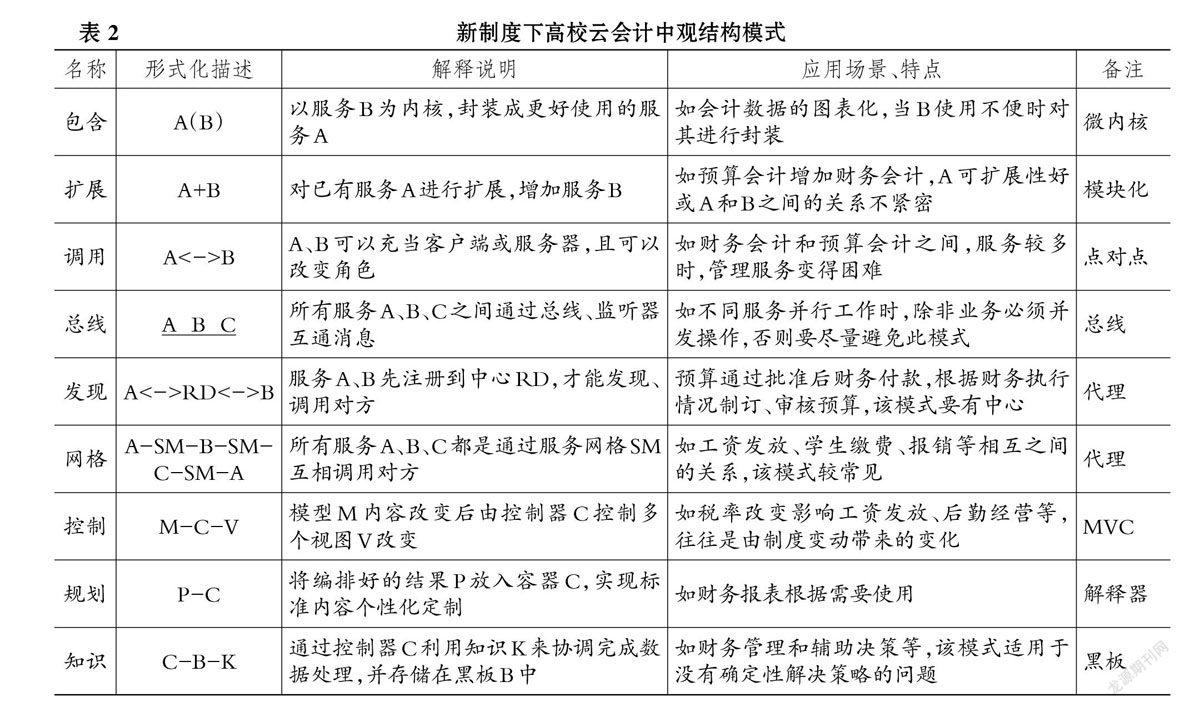

(2)服务之间的中观结构模式。新制度下可供选择的中观结构模式如表2所示。表2中“备注”列说明的是中观模式所对应的传统模式,例如包含模式是微内核模式的具体化。

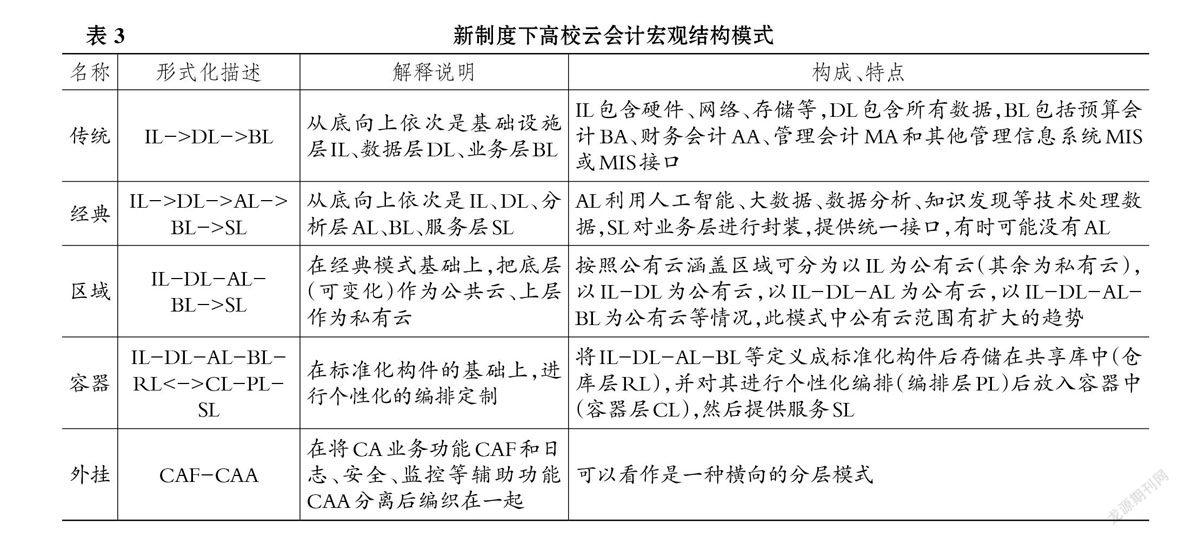

(3)各层次子系统之间的宏观结构模式。新制度下可供选择的宏观结构模式如表3所示,表3中的五种模式都是对分层模式的具体化。其中,区域模式可以分为与基础设施提供商合作(以IL为公有云)、把数据存储在公有云上(以IL-DL为公有云)、建立数据共享平台(以IL-DL-AL为公有云)、把会计业务外包(以IL-DL-AL-BL为公有云)四种类型。

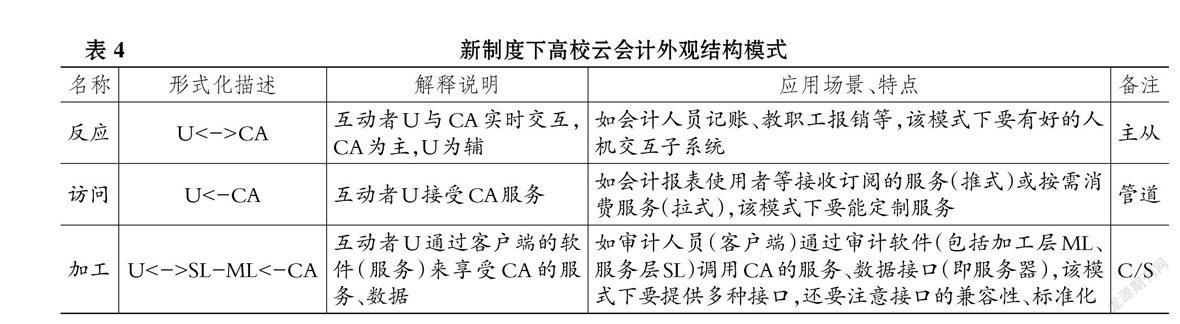

(4)CA和外部之间的外观结构模式。新制度下可供选择的外观结构模式如表4所示。表4中“备注”列说明的是外观模式所对应的传统模式。表中的互动者U既可以是人,也可以是系统或者其他实体。

4.新制度下高校云会计体系结构瓶颈部分的重点说明。新制度下高校云会计体系结构瓶颈部分结构模式的设计建议如表5所示。

四、基于模式组合的高校云会计体系结构设计

1.设计思路。在前文所提出高校云会计体系结构模式的基础上,可以通过模式组合的方法形成体系结构设计方案。设计思路是:从抽象到具体,逐步确定高校云会计体系结构,即先考虑外观模式、宏观模式,再考虑中观模式、微观模式。

2.设计结果示例。为了更好地说明设计步骤,

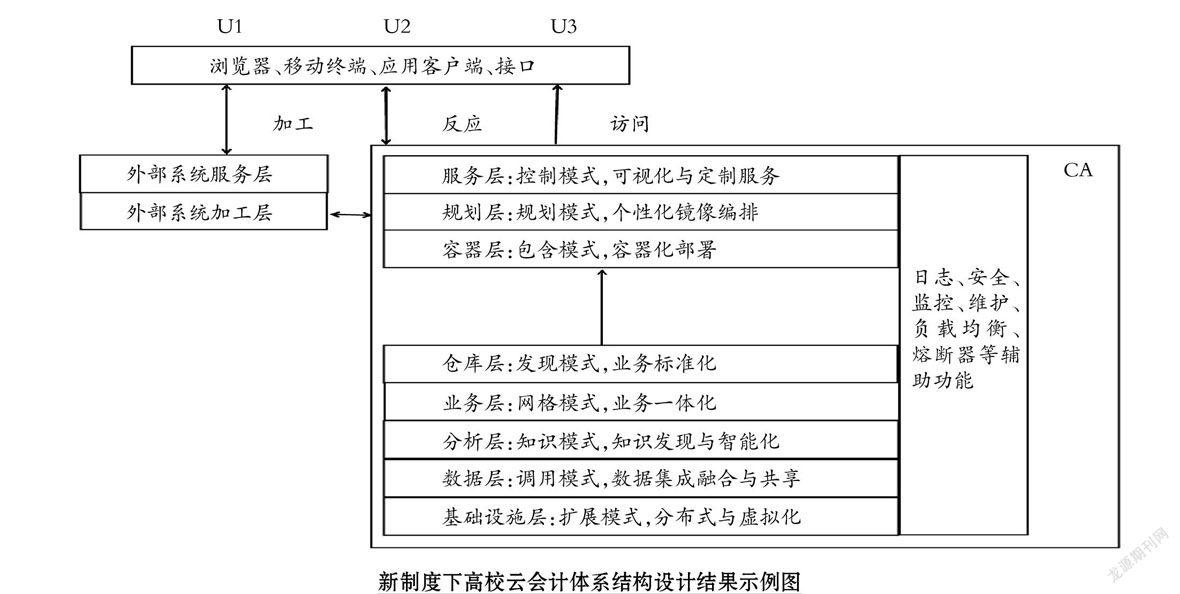

先给出如图所示的高校云会计体系结构设计结果示例。其中,U1、U2、U3代表互动者。图中给出了高校云会计体系结构的所有可能层,从基础设施层到仓库层是通用层,从容器层到服务层是定制层。设计高校云会计体系结构时可以对图中的层次进行综合,以减少层数。层数越多,粒度越细,体系结构越清晰,每层功能(服务)就越单一,每层服务实现起来就越简单。但是,层次划分和层次之间的协作是一个挑战。

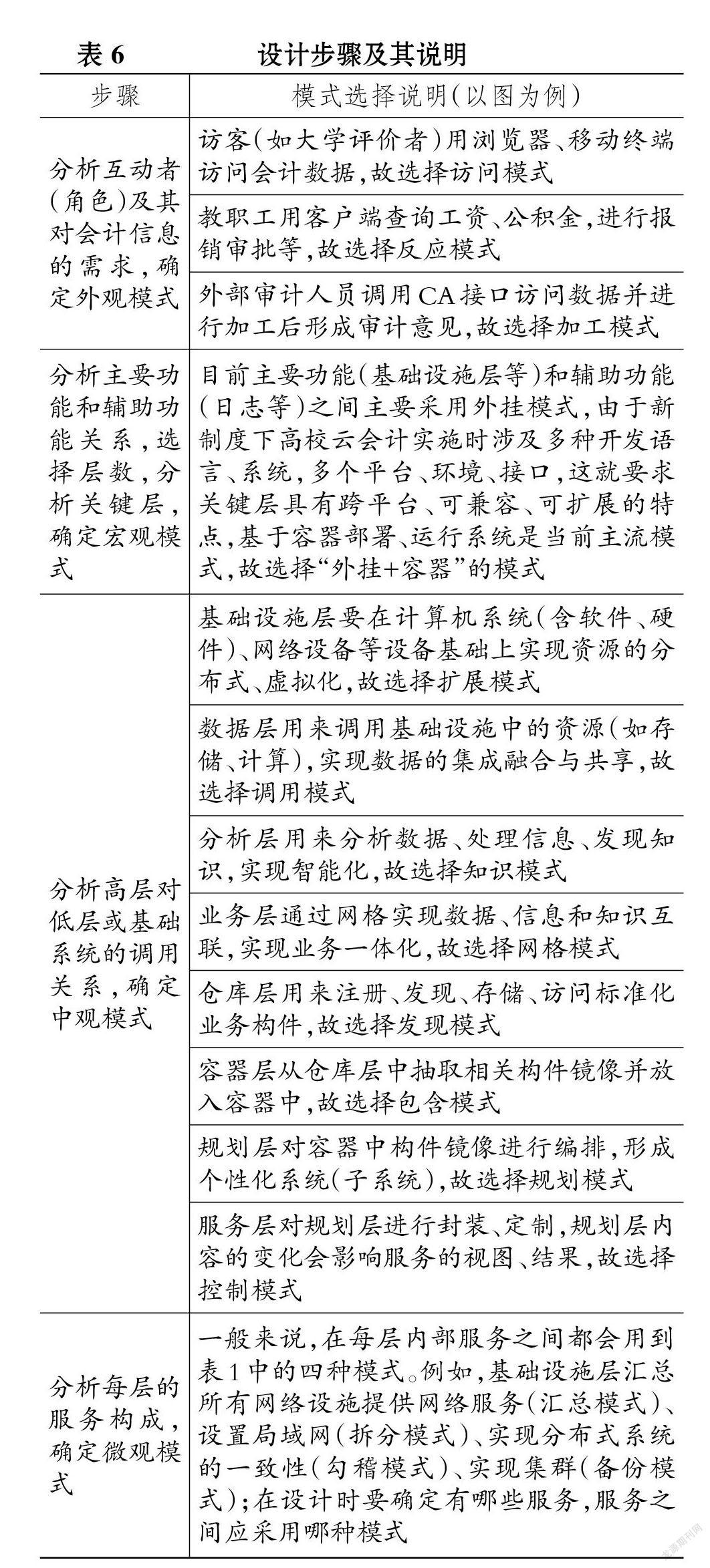

3.设计步骤。设计步骤如表6所示,为了更好地

说明设计步骤,以图为例说明模式的选择过程。

4.设计时的注意事项。第一,方案的组成模式、

要素要具有可选性,如图所示的方案中可以去掉分析层。第二,为了保证系统的兼容性、可靠性,体系结构也应该稳定、可靠、可扩展。第三,新制度施行的时间不长,由于体系结构设计者不太熟悉新制度下会计业务处理的方法和流程,设计者应该听取会计人员的建议。另外,新制度下高校会计工作中信息技术的作用更加重要,对会计人员的信息化水平也提出了更高要求。这就要求会计人员和设计者一起探讨新的业务流程,进行业务流程重组,构建新的云会计体系结构。

主要参考文献:

[1]贺敬平,王森林,杨晓林.权责发生制在我国政府财务会计中的应用——基于海南政府会计改革试点的案例分析[J].会计研究,2011(6):42~49.

[3] Mihai G.. Cloud ERP and Cloud Accounting Software in Romania[J].Economics & Applied Informatics,2015(21):61 ~ 66.

[4] Belfo F.,Trigo A.. Accounting Information Sys- tems:Tradition and Future Directions[J].Procedia Technology,2013(9):536 ~ 546.

[5] Prichici C.,Ionescu B. S.. Cloud Accounting—— A New Paradigm of Accounting Policies[J].SEA: Practical Application of Science,2015(1):489~496.

[6]周衛华,杨周南,库甲辰.二元结构体系下政府会计技术改进研究——基于事项会计理论的探讨[J].会计研究,2016(2):14~21.

[7]冯文轶,林爱梅.大数据下基于云会计的高校全面预算管理框架构建[J].财会月刊,2016(7):24~27.

[8]程平,蒋雨,沈建华.重庆建工基于云会计的全面预算管理实践[J].财务与会计,2015(15):21~23.