“资管新规”发布1周年,各行业都有啥变化

2019-09-10杨慧敏

杨慧敏

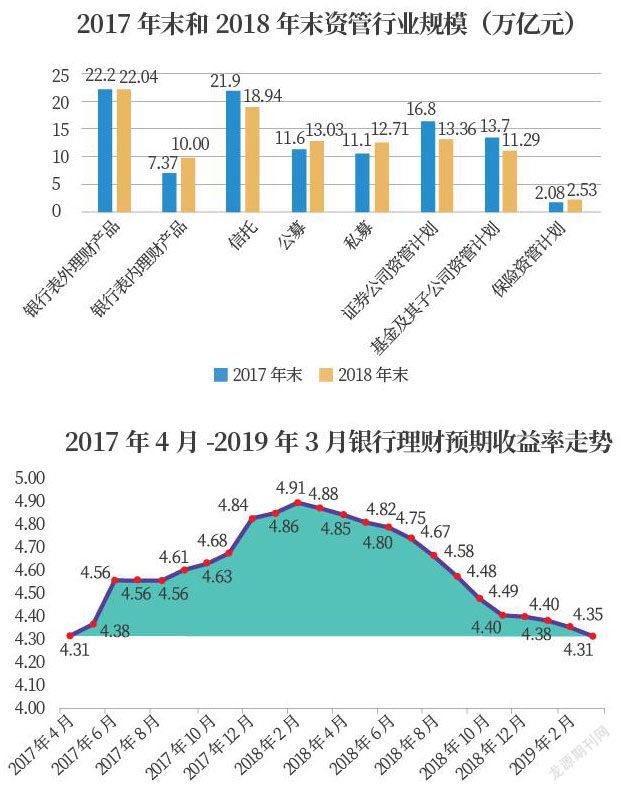

去年4月27日,央行、银保监会等几大部委联合发布《关于规范金融机构资产管理业务的指导意见》(下称“资管新规”),时至今日,资管新规发布已满1周年,资管各个子行业均发生了不同程度的变化。整体来看,2018年资管行业规模为103.9万億元,同比减少2.67%。

细分子行业来看,银行表内理财、公募基金、私募基金和保险资管的规模在2018年都环比上升,其中上升幅度最大的是银行表内理财,同比上升35.69%。

融360大数据研究院认为,保本理财规模在资管新规“打破刚兑”的要求下不降反升,主要由于结构性存款的增长。2018年结构性存款规模为9.6万亿元,同比增长38%。而结构性存款作为一般性存款,可以满足存款的监管指标,从而导致了保本理财规模不降反升。

而和通道业务有关的信托资管、证券公司资管和基金及子公司资管的规模都有不同程度的下降。同比下降最多的是证券公司资管规模,2018年较2017年下降20.48%。

资管新规及其细则的出台将资管产品分为公募和私募,也将各类公募资管产品放到统一起跑线进行竞争,整个资管行业机构数量众多,但行业集中度不断加强的趋势更加明显,未来银行理财、基金、券商、信托等资管的竞争和合作将继续加强。

将资管产品按照收益和流动性来分,低风险高流动性的产品主要有银行T+0理财以及货币基金等现金管理类产品。这类产品对主动管理能力较低,主要以摊余成本定价,所以未来这类产品的竞争力主要体现在渠道竞争上。比如依托巨大流量的天弘货币基金,以及高知名度和可信度的银行产品。高风险低流动性产品包括范围较广,基金、信托、券商资管等产品都有,这类产品非常考验投研能力和资产管理能力,同时也需要进行产品创新。一方面,对于收益相对稳定类的产品,资产管理过程中需要避免收益波动较大,保持一定的稳定性;另一方面,加大FOF、MOM等产品的创新,进行大类资产配置,降低不同体系的系统性风险。

银行表内理财不降反升

从银行理财发行机构数量来看,根据《中国银行业理财市场报告》,截至 2018年底,全国共有403家银行业金融机构有存续的非保本理财产品;而2017年的统计口径还包括了保本理财,截至2017年底,全国共有562家银行业金融机构有存续的理财产品。可以看出,2018年末较2017年末银行理财的发行机构减少了159家,这159家或包括两部分:一部分为只有存续的保本理财产品的银行,另一部分为完全没有存续的银行理财产品的银行。说明截至2018年末,有些银行理财产品终止后,就没有重新发行新的产品,银行理财发行节奏缓慢。

从银行理财发行规模来看,综合《中国银行业理财市场报告》和银保监会数据,截至2018年末,表外银行理财(非保本理财)存续余额22万亿元,保本理财10万亿元。其中非保本理财中,以大型银行和股份制银行为主,两者存续余额占比达到78.57%,同比增加了4.37个百分点。农商行存续余额0.95万亿,同比下降9.64%。从上述数据可以看出,银行理财的行业集中度进一步增强,投研能力较弱的中小银行或逐渐转型为银行理财的销售渠道,而不再增发产品。

从银行理财期限来看,资管新规要求“封闭式资管产品最短产品期限不得低于90天”,2018年新发行3个月(含)以下封闭式产品募集资金为5.21万亿元,同比减少7.43万亿元,降幅为58.75%。封闭式产品期限明显拉长。

从银行理财收益率来看,自2018年2月预期收益率达到最高值4.91%,之后一直处于下降趋势,2019年3月已降至4.31%,较最高点降低了60BP。收益率持续下降的原因,除了受流动性宽松,资金利率下降影响外,还受到资管新规的影响。2018年末非保本理财的资产类型中,非标资产占比为17.23%,非标规模为3.80万亿元,较2017年末减少0.99万亿元。非标资产配置的减少,进一步限制了理财收益率的提高。

资管新规后,银行理财除了规模、收益率以及收入的变化外,最大的变化在于理财子公司的成立。截至目前,共有国有五大行和两家股份制银行获批成立理财子公司,分别是工行、建行、农行、中行、交行、光大、招行,另有30余家银行还在排队申请获批。获准筹建后,理财子公司将在规定的6个月筹备期届满前提交开业申请,这也就意味着2019年下半年将有理财子公司正式营业。理财子公司的成立不仅对银行理财是一个巨大变化,对于资管行业也是一个巨大变化,未来的发展值得期待。

债券型基金增长超60%

据基金业协会数据显示,截至2019年2月末,公募基金总资产净值为14.29万亿,较2017年末增加23.16%。公募基金为5730只,较2017年末增加18.36%。公募基金作为标准化金融产品,在资管新规之前已经受到监管,所以资管新规的发布并没有对公募基金造成较大冲击,反而规模实现了较稳定的增长。

分产品类型来看,对规模增长贡献最大的是债券型基金,2019年2月较2017年末增长66.30%;其次为股票型基金和货币型基金,分别较2017年末增长24.77%和24.26%,股票型基金主要在2019年2月出现了猛增,环比增幅为11.52%;混合型基金和QDII基金均为负增长。

公募基金的竞争主要来自银行理财,未来依托强大的理财子公司牌照,银行理财和公募基金具备相同的门槛,而在投资范围上,银行理财更具优势。且资管新规要求现金管理类理财产品在过渡期内可按照类货基的“摊余成本法”进行收益计算,所以尤其是公募基金中的货币基金受到的竞争更大。

但公募基金可寻求与银行的合作机会。银行理财在过渡期内,权益类资产的投研能力相对较弱,而公募基金在这一方面具有较丰富的经验,可寻求与银行的渠道合作,实现共赢。

私募基金发展受限

据基金业协会数据显示,截至2019年3月末,私募基金数量为7.53万只,同比增长6.06%;基金资产净值为12.79万亿元,同比增长6.27%。

2018年私募基金数量和规模虽然有稳定增长,但由于资管新规的影响,银行等金融机构与私募基金的合作较為谨慎。但理财新规出台后,私募基金既可以通过投顾模式实现与银行理财子公司的合作,也可以通过直接的委托投资模式接受理财子公司私募理财资金,所以未来在理财子公司成立之后,私募基金或会获得更多的合作机会以及资金来源。

证券公司资管计划同比降幅超20%

通道和嵌套类资管主要集中在证券公司资管计划、基金公司及子公司资管计划、资金信托等产品上,在资管新规之后受到了较大冲击,2018年三者的资管规模均同比下降了10%以上。

据基金业协会数据显示,截至2018年末,证券公司资管计划总资产净值为13.36亿元,同比下降20.89%。分具体类型来看,专项资管计划、定向资管计划和集合计划资管规模分别同比下降了64.82%、23.62%和9.41%。

资管新规后,通道业务被禁止,而以通道业务为主的定向资管计划规模也随之下降,虽然定向资管计划的占比在2018年末同比下降2.94个百分点,但仍然是证券公司资管的主导产品,在2018年末的占比为82.31%。

截至2018年末,基金及子公司总资产净值为11.29万亿元,同比下降17.82%。基金及子公司产品数量为14806只,同比下降9.73%。其中基金公司专户资产净值6.04万亿,同比下降5.98%;基金子公司专户资产净值为5.25万亿元,同比下降28.22%。

2018年,除了资管新规提出的“消除多层嵌套和通道”外,2018年10月份《证券期货经营机构私募资产管理业务管理办法》的出台,监管部门对基金子公司进行“去杠杆”,其中还规定“一个集合资管计划投资于同一资产的资金不得超过资产净值的20%”。

在通道压缩后基金子公司规模急速下滑,基金子公司的非标业务发展受阻。未来基金子公司需要在ABS、固收、FOF等方面寻求突破,进行差异化的主动管理。

信托规模同比减少13.52%

截至2018年末,资金信托余额为18.94万亿元,同比减少13.52%。自2018年一季度,资金信托余额就一直处于负增长。尤其在资管新规刚发布后的二季度,资金新规余额降幅最高,环比一季度下降了5.69%。

从具体资产配置类型看,投向实体经济的资产类型占比均有上升,包括投向基础产业、房地产以及工商企业,占比分别较2017年末增加了0.1%、3.76%和2.06%。而在资管新规去杠杆的强监管影响下,投向金融机构和证券市场的占比分别减少了2.77%和2.56%。

信托行业和基金子公司面临同样的严监管,以及风控相对较宽松的行业特性。所以信托行业也同样面临主动管理转型的压力。但目前,由银保监会信托部制定的《信托公司资金信托管理办法》已经结束了对各省级银监局的征求意见,信托产品将包括公募和私募,公募信托认购起点为1万元,首次购买必须面签。此后信托和其他资管产品的竞争将更在同一水平线上,大幅拓宽信托的客户群体。所以未来在该管理办法落地后,有利于未来信托业的回暖。

保险资管规模同比增长近20%

截至2019年3月,保险资管合计备案规模为2.6万亿元,同比增长19.41%。保险资管在大资管行业中属于比重较小的部分,不论是管理资产规模、机构数量、市场影响力等仍与银行理财、基金等其他资管行业有较大差距。

保险资管在资管新规后,机遇和挑战并存。一方面,在非标问题上,保险资管本身相对比较合规,所以资管新规对其冲击不大;另一方面,保险资金的投资收益率相对较低,未来如何在资管行业的竞争中提高自己的投研能力,是保险资管遇到的挑战。