电网企业“投资-电价”评价体系与传导模型研究

2019-09-10肖忠文

肖忠文

摘要 国家电力体制改革、“三型两网”建设目标和国家电网公司内部管理需要,对电网工程投资效率提出了极高的要求。本文选取TJ公司2016-2018年期间有经济活动的在建工程项目为分析对象,以2013-2015年、2016-2018年两个监审周期为期间进行分析,通过构建指标体系和数据分析得出指标规律,并根据管理提升和时间调整对规律进行修正,进而构建模型预测2019-2021年投资计划。研究结果证明:模型的应用有利于指导电网企业将来投资计划的制定工作,提高投资计划转资率,并进而提高电网工程投资效率。

关键词 电网工程 投资效率 投资计划

一、研究背景及目的

(一)适应电力体制改革的需要

2015年以来,电力体制改革持续推进。针对电力行业改革,国家发改委先后出台了《输配电成本监审办法(试行)》《省级电网输配电价定价办法(试行)》等办法。2019年国家发改委在全国开展了第二轮的成本监审,在原试行办法的基础上对成本监审办法进行了修订,要求电网企业强化精准投资,提高投资效率。电网企业需要强化从电网投资到有效资产的过程管控与评价,以评价结果有效指导电网投资的精益化管理。

国家能源局在电力投资评价方面先后出台了《输变电工程经济评价导则》和《输变电工程项目后评价导则》两份行业标准,对电网投资项目的评价指标及评价标准予以明确。国资委在《中央企业固定资产投资项目后评价工作指南》(国资发规划(2005)92号)文件中指出:构建项目后评价的指标体系,应从项目的投入、产出、直接目的三个层面出发,将各层次的目标进行分解,落实到各项具体指标中;项目后评价应根据不同情况,对项目周期中几个时点的指标值进行比较,特别应分析比较项目立项与完工投产(或竣工验收)两个时点指标值的变化,并分析变化原因。

综上,外部监管机构对电力投资项目的评价不仅包括经济效益的评价,而且应该从工程项目全过程管理的角度进行监督,同时结合电网行业改革的大环境,在评价指标中融入电改的相关要求,达到以评价促管理的目的。

(二)服务“三型两网”企业建设的目标

2019年,国家电网公司两会提出建设“三型两网”企业目标,要建成运行更安全、管理更精益、投资更精准、服务更优质的国家电网。为全面完成“三型两网”的建设目标,需要一套完善、科学、有效的电网投资效率财务评价体系,助力实现电网的精准投资及可持续发展。

(三)满足内部管理的需求

電网公司投资效益是内部管理的重要参考指标。投资财务评价能够有效辅助公司绩效考核,充分发挥激励约束的作用;同时通过工程项目评价,杜绝投入不讲产出、不讲顺位、不顾效率的现象,合理分配公司资源,实现资源集中高效利用。为全面加强电网工程全过程的业财管理,切实提升工程项目的精益管理水平,国网公司于2018年发布《关于进一步加强工程全过程财务管理考核评价的通知》,通过对指标的考核与评价,对工程进行全过程监督管理。

二、研究内容

(一)梳理监管要求,构建工程投资财务指标体系

结合财政部绩效评价、国家能源局电力工程经济评价导则、审计署监管要求、国资委《中央企业固定资产投资项目后评价工作指南》、国家发改委《中央政府投资项目后评价管理办法》等各监管机构的要求,构建工程投资的财务评价指标体系,用于指导后期形成典型案例库,并确定评价标准值。

(二)结合数据分析,探索工程业财指标规律

对不同类别工程项目工程概算结余率、投资计划规模、投资计划下达时间、投资计划转资率、投资成本积累率、投资计划执行率等业财指标进行逐年分析,探索工程管理关键业财指标规律。

(三)通过合理方法,搭建数据测算模型

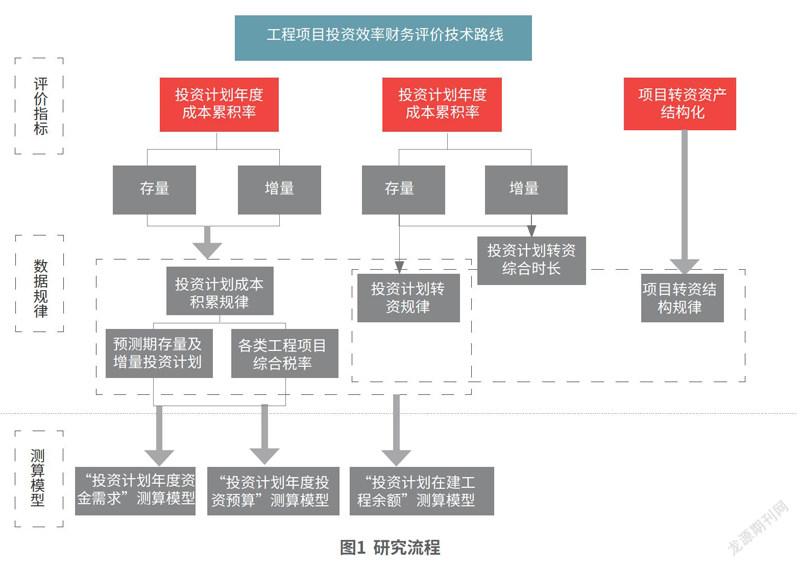

在工程投资财务评价指标、探索工程业务指标规律的基础上,通过科学、合理的手段,分别搭建“投资计划-在建工程余额”“投资计划-年度投资预算”“投资计划-工程资金需求”分析模型,将投资计划到有效资产有效衔接,形成工程投资效率与经济效益的全过程、全链条价值管理体系。研究思路如图1所示。

三、研究过程

(1)周期假设:为适应输配电成本监审的需要,同时结合国网公司超期挂账工程专项治理中三年一周期的原则,本次指标规律分析及模型搭建基于“一年滚动测算、三年修正参数”的原则进行。

(2)分期假设:本次数据分析,以2016-2018年为基期,2013-2015年为基期预备期,2019-2021年为预测期。

(3)项目属性假设:本次规律分析及模型搭建,将全部工程项目分为增量项目和存量项目两大类。其中,规律分析过程中,增量项目是指基期(2016-2018年)期间下达投资计划的项目,存量项目是基期预备期及以前(2015年及以前年度)下达投资计划的项目。模型搭建过程中,增量项目是指预测期(2019-2021年)期间下达投资计划的项目,存量项目是基期及以前(2018年及以前年度)下达投资计划的项目。

样本范围:本次分析以2013-2015年、2016-2018年两个监审周期为期间进行分析,选取TJ公司2016-2018年期间有经济活动的13类6008项资本性工程项目(不含用户工程)为总样本量,筛选投资计划下达年份为2016年之前且2016-2018年期间无经济活动的项目作为无效样本进行剔除,剩余项目作为全样本进行数据分析。

其中,各类工程项目数量及累计下达投资计划如表1所示。

(一)工程投资效率评价指标体系建设

1.指标备选库

结合外部监管机构的要求和电网公司工程项目管理的需要,以工程相关全过程管理为出发点,建立电网企业投资项目评价指标备选库。

2.指标筛选原则

(1)相关性原则

将指标备选库中纯技术指标及电网安全指标等删除。

(2)实用性原则

将指标备选库中单位固定资产运维费等分摊计算的指标删除。

(3)易用性原则

将指标备选库中计算复杂、取数困难的相关指标删除。

(4)适用性原则

将指标备选库中流动比例、速动比率等指标删除。

3.指标筛选结果

最终确定的评价指标17项,按照指标服务作用分为6类。

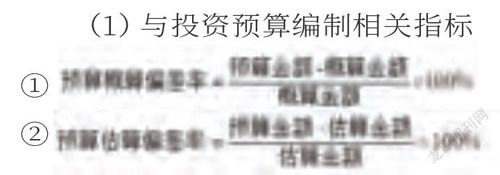

(1)与投资预算编制相关指标

指标①②可指导后期项目概算及预算的调整,引导项目前期可研、初设、预算的合理编制。

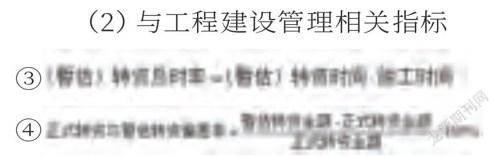

(2)与工程建设管理相关指标

指标③可判断项目(暂估)转资是否及时,对已竣工未及时转资的项目提醒及时转资。

指标④用于评价工程项目暂估转资金额的准确性,促进各单位在暂估转资时精准统计工程已发生成本进行转资。

(3)与工程资金需求预测相关指标

指标⑤用于分析投资各类工程项目投资成本累积规律,提前根据总投资预算预测各年度资金需求,提高资金日排程效率。

(4)与概算编制管理相关指标

指标⑥⑦⑧用于对偏差较大的项目落实偏差原因,指导后期项目概算的编制。

指标⑨反映工程概算中该项指标数据编制的准确性,对使用率较低的项目落实原因,促进概算的精准编制。

指标⑩关注敏感费用支出异常项目费用列支的真实性,促进项目敏感费用概算编制的精确性。

(5)与超期工程专项治理相关指标

根据指标 分析工期偏差大的原因,用于后期合理安排项目工期。

指标 监测长期挂账的工程项目,并根据长期挂账情况,合理安排同地区、同类型项目投资。

(6)与投资效率测算相关指标

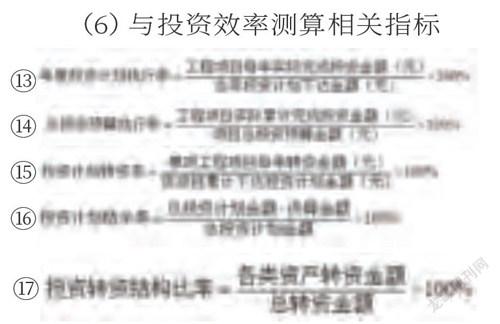

指标 用于评价工程项目年度投资预算执行情况和累计投资预算执行情况。

指标 可用于分析投资计划转资规律,评价工程项目转资金额及转资进度,结合发改委输配电成本监审期转资率74%的规定,监测各项目当年转资情况及三年转资情况。

指标 用于总结投资计划结余规律,确定该项指标评价的标准值。

指标 通过分析投资转资结构规律,指导后期按照预期的资产结构合理安排投资。

(二)工程项目关键业财数据规律分析

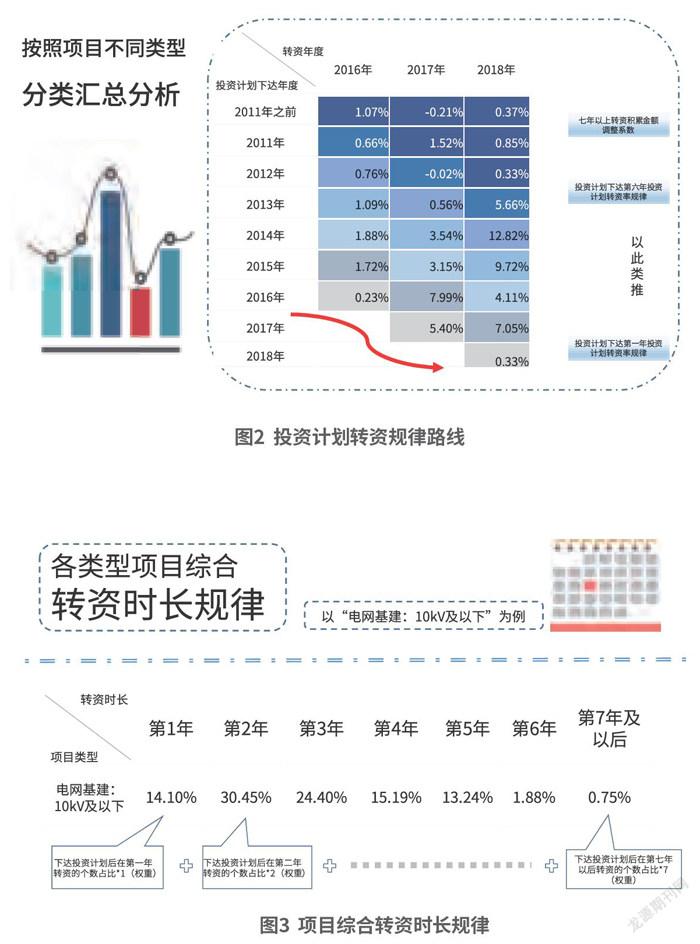

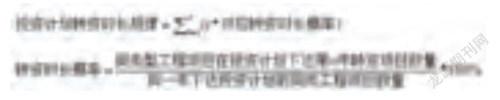

1.投资计划转资规律

投資计划转资规律分析,是指对工程项目在寿命周期内每年投资计划转资率按项目类别、年度变动趋势进行分析,从而得出各类投资项目在项目周期内每年转资进度趋势。

(1)规律作用

用于“投资计划-在建工程余额”测算模型中测算各类工程项目在预测期内每年转资金额,指导、强化预算的编制。

(2)规律分析过程及结果

如图2,计算样本范围内各类工程项目在2016-2018年期间的转资进度(当年转资金额/累计下达投资金额),进而得出不同类型工程项目在投资计划下达第1-6年内的转资进度规律。

2.投资计划转资时长规律

投资计划转资时长规律是指通过对不同类别工程项目从投资计划下达到转资的时长进行分析,得出其分布区间及概率。

(1)规律作用

一是评价不同类别项目转资的效率。

结合指标标准值,对不同单位的转资效率进行评价,指导、督促转资效率低下的单位或项目,研究分析效率低下的原因及对应解决方案,提高工程投资计划到有效资产的转换效率。

二是用于“投资计划-工程资金需求”预测模型。

得出不同类型的工程项目从投资计划下达到转资的平均时长,从而预测工程资金支付区间,结合工程成本积累规律,预测工程资金支付金额。

(2)规律分析过程及结果

TJ公司投资计划转资时长规律分布如表2所示,以电网基建10kV及以下为例分析项目转资时长,结果如图3所示。

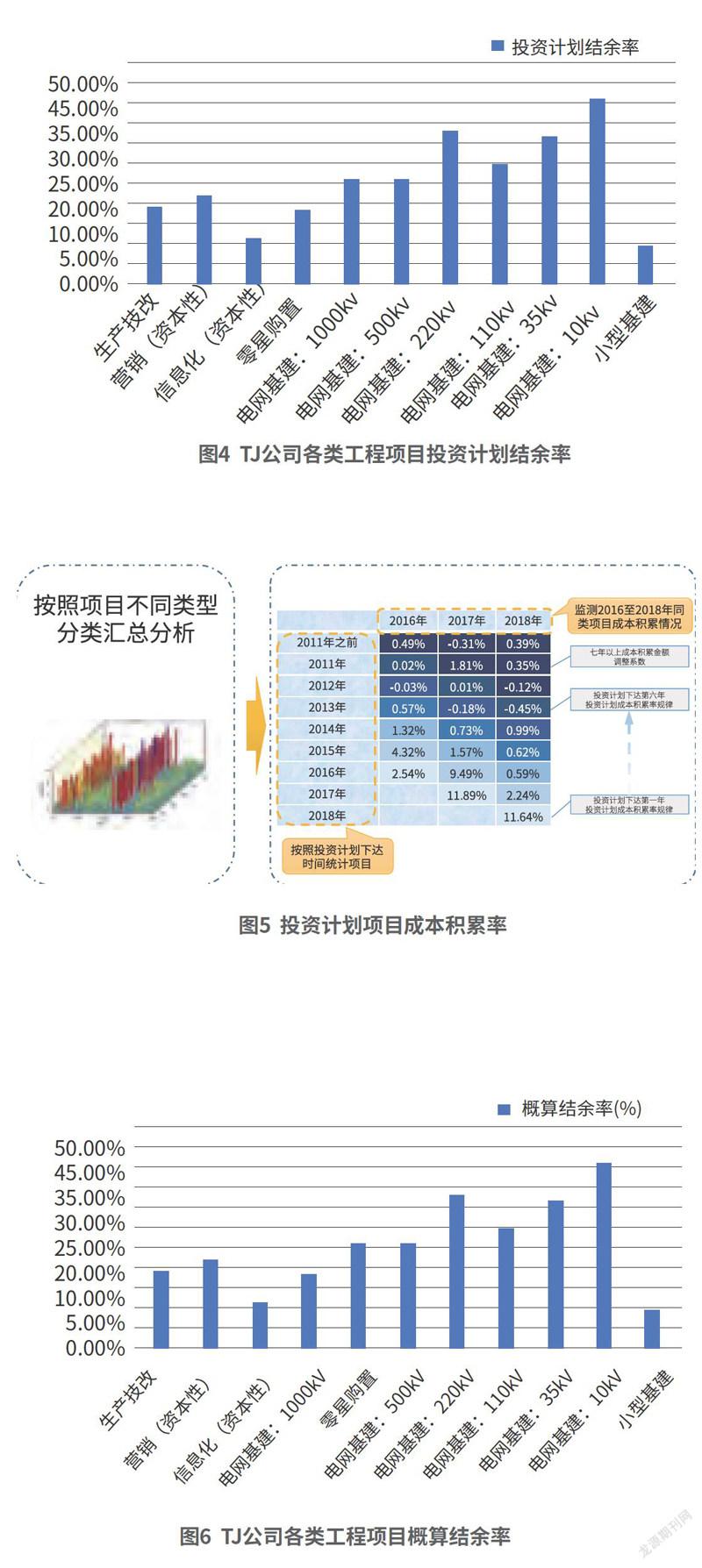

3.投资计划结余规律

投资计划结余规律,是指对不同类别的已决算工程项目的投资计划结余率进行统计和分析,进而得出不同类别工程项目的投资计划结余规律。

(1)规律作用

一是评价不同类型工程项目的投资计划编制合理性。

通过不同类别工程项目的投资计划结余规律,可对单项工程投资计划编制的合理性及准确性进行评价。同时,确定该项指标评价的标准值,指导工程项目投资计划的编制。

二是用于“投资计划-工程资金需求”测算模型。

根据投资计划结余规律及既定的总投资计划金额,合理预测工程寿命周期内将要支付的工程资金总额,并结合工程成本积累规律,合理预测预测期内每年的工程资金需求。

(2)规律分析过程及结果

选取TJ公司2016年-2018年期间完工的共计xx个工程项目为分析对象,分别分析各类工程项目的投资计划结余规律。

由图4可见,TJ公司各类工程项目中10kV电网基建项目、220kV电网基建项目及35kV电网基建项目投资计划结余率偏高,总投资计划编制不准确。

4.投资成本积累规律

投资成本积累规律是指对工程项目在投资计划下达后各年的成本归集进度进行分析,从而得出的成本积累规律。

(1)规律作用

一是评价不同类型工程项目成本归集效率。

从以上方法可以看出不同单位不同项目成本集中发生年份,从而对工程项目成本归集的效率进行评价。同时,结合指标标准值对于低于标准值或平均值的单位及项目进行督促,通过各单位自查等方式发现差距原因,并提出对应的解决方案。

二是用于“投资计划-工程资金需求”测算模型

通过预测不同类型的工程项目在预测期的资金支付情况,有效指导年度投资预算的安排。

三是用于“投资计划-在建工程余额”测算模型

对预测期内每年在建工程成本归集金额进行预测,结合工程项目转资规律的分析,合理预测在建工程的余额。

(2)规律分析过程及结果

如图5所示,对各项目在2016-2018年期间成本归集进度进行分析,从而形成不同时点的各类工程项目在总投资计划下达后1-6年内的成本归集进度规律。

TJ公司各类工程项目投资成本积累规律如表3(以10kV及以下为例)所示。

5.项目概算结余规律

项目概算结余规律是对不同期间、不同类型项目的概算结余率进行分析而形成的规律。

(1)规律作用

项目概算结余率可用于指导工程概算的合理编制。对每类工程项目的概算结余情况进行分析,并结合概算结余率的标准值,对于概算结余率高于标准值的项目分析结余原因及具体内容,从而指导同类工程项目后期概算的编制。

(2)指标分析过程及结果

TJ公司各类工程项目的概算结余率如图6所示。

(三)规律修正

1.管理提升

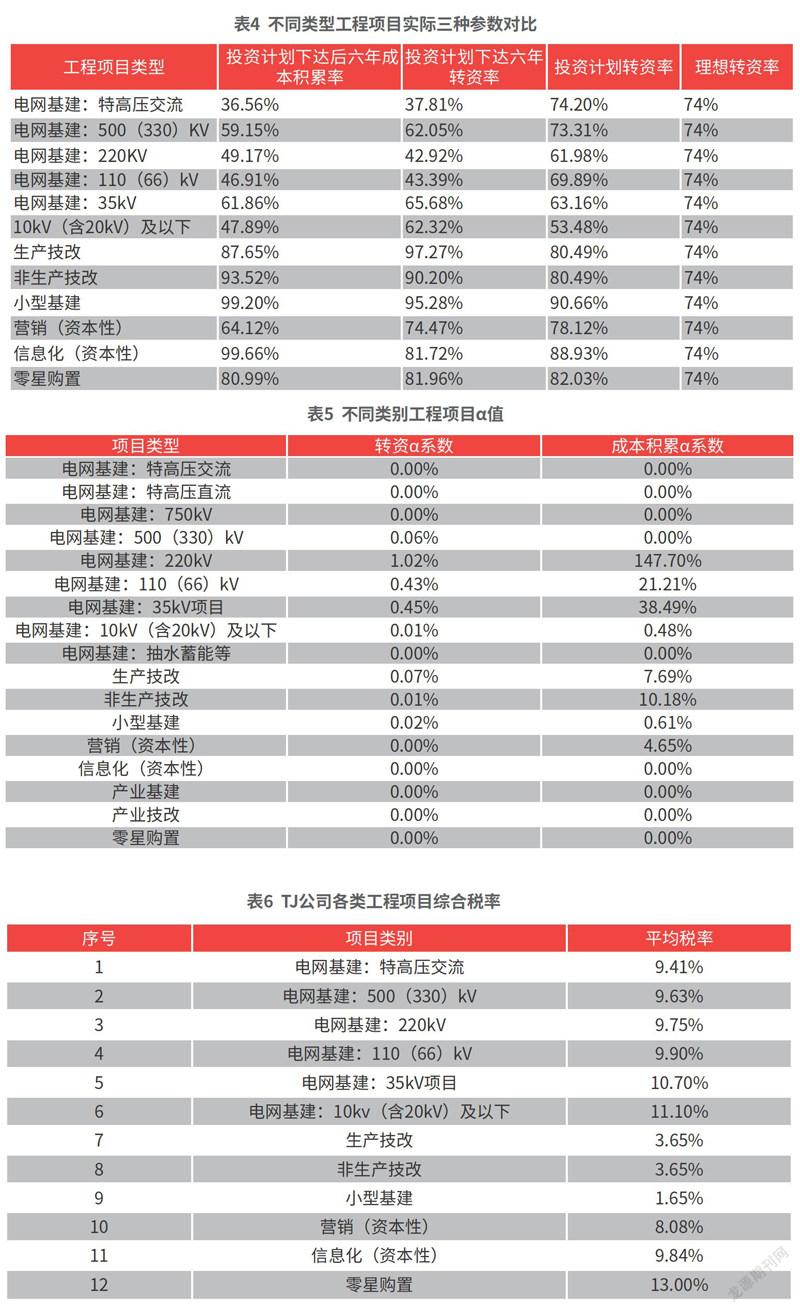

从以上数据规律可以看出,TJ公司电网工程项目下达计划后六年内投资计划转资进度、投资成本积累进度稍慢,投资计划结余率偏高。TJ公司上一监审周期成本监审过程中核定的工程投资转资率为74%,将相关指标对比如表4所示。

通过历史数据分析得出TJ公司电网基建项目的六年成本积累率、六年转资率及投资计划转资率均低于输配电核价理想转资率,即“工程投资-有效资产”的转换效率不足。

工程项目投资效率财务评价的目的是以评促管,针对确定的指标体系确定各项指标评价标准值,进而督促项目管理的提升。因此,对预测期进行数据测算时,应在历史规律数据的基础上根据管理提升情况进行修正。

2.逐年修正

本着“一年滚动测算,三年修正参数”的原则,以上规律需要每年进行滚动测算,同时结合成本监审的期间要求,每三年根据近三年实际数据对模型中的相关参数进行一次修订,从而促进指标规律及模型的不断优化。

(四)测算模型

通过对TJ公司工程项目关键业财数据的规律分析,搭建“投资计划-在建工程余额”“投资计划-年度投资预算”“投资计划-工程资金需求”三个分析模型。

下达投资计划超过7年(含7年,下同)尚未完成决算转资,属于电网工程项目中的非常态。由于对应样本量少,无法对该部分转资规律及成本积累规律形成规律。同时,出于对样本完整的考虑,对投資计划下达超过7年的项目的相关数据通过修正系数法进行修正,得到修正系数如表5所示,搭建的测算模型如图7至图9所示。

其中,TJ公司目前各类工程项目的综合税率如表6所示。

四、研究成果与结论

(一)把握工程进度,助力挂账清理

“投资计划-在建工程余额”模型主要用于根据预测期的投资计划合理推测预测期期末各类工程项目的在建工程余额,同时结合管理需要有针对性地推进相应类别工程项目的挂账清理。

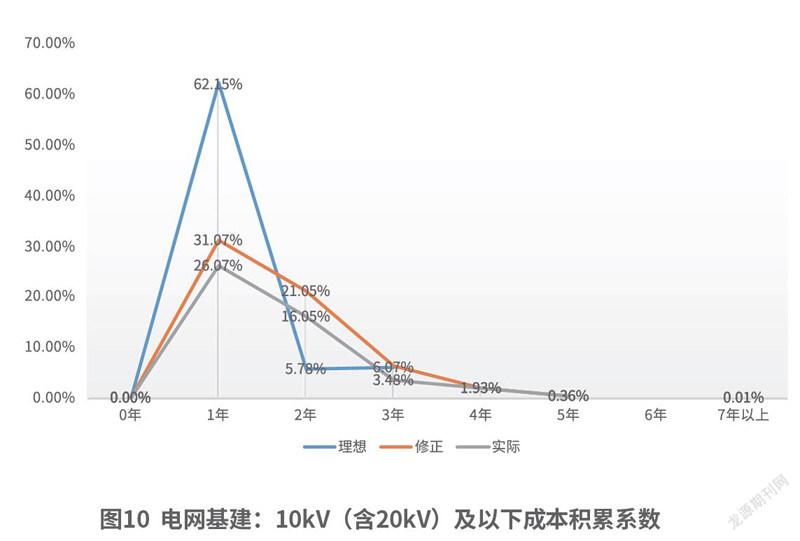

根据成本监审中核定的74%的转资率并充分考虑TJ公司在未来三年的成本积累进度的提升,对三种情况下成本积累进度进行对比(以10kV电网基建工程为例),如图10所示,目前测算及修正后的第一年成本积累进度均低于成本监审理想目标。

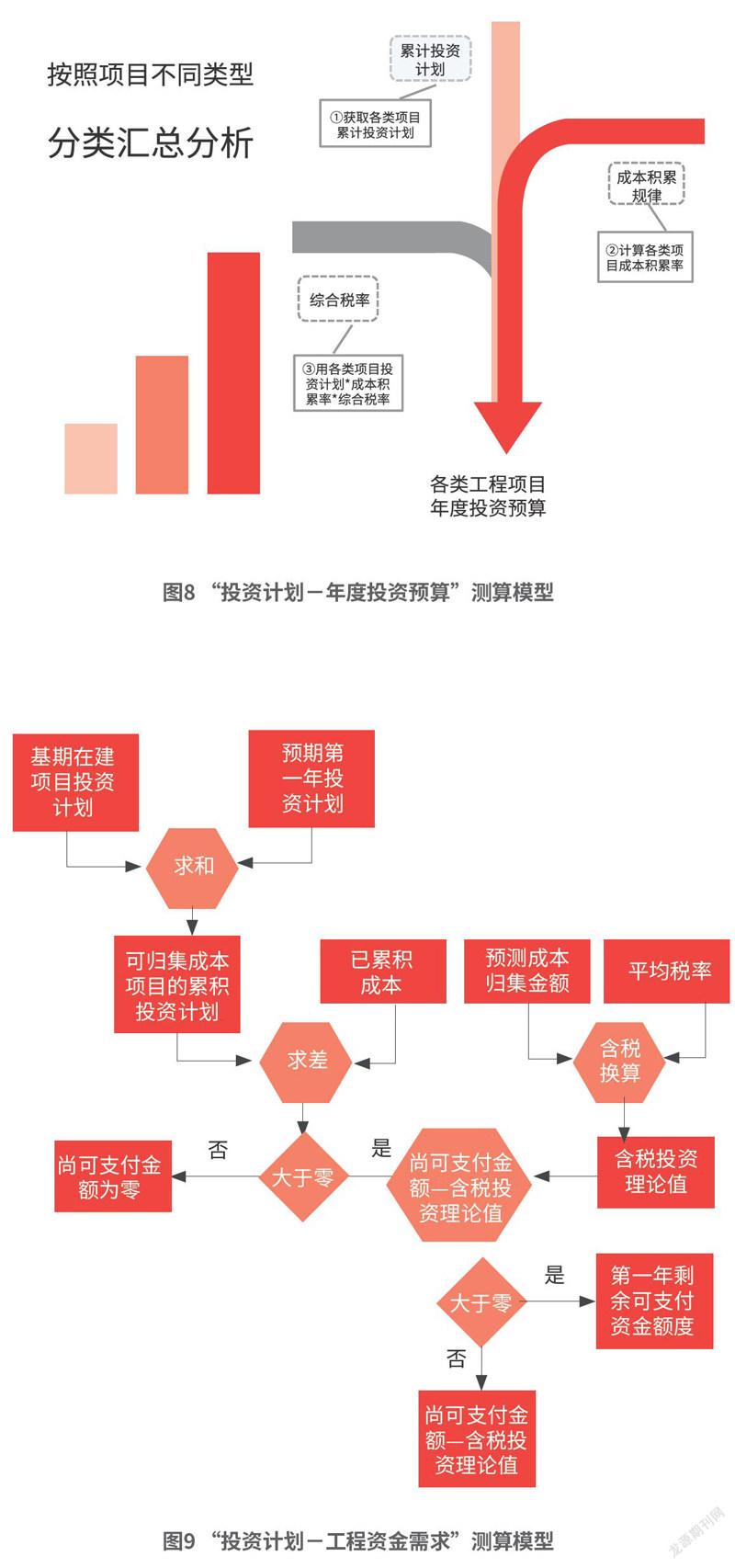

(二)精准预算编制,提升资金使用效率

“投资计划-年度投资预算”模型可以合理预测各类工程项目的年度投资规模及结构,从而合理安排各类工程年度投资预算,提升资金效率。

(三)预测成本归集进度,把控资金需求

“投资计划-工程资金需求”模型通过各类工程项目累计已归集成本金额合理预测理论支付上限,并根据预测期期初基础项目的成本归集进度,预计剩余资金需求,进而根据成本积累规律预测各类工程项目的年度资金需求。

(四)定位工程薄弱环节,提升全过程经营管理水平

通过指标规律和模型分析可以看出,TJ公司的投资计划转资率并未达到发改委输配电成本监审期确定的74%转资率标准,企业可以根据优选项目重新确定各个指标的标准参考值,强化前期工作,促进项目管理提升。模型的应用将有利于指导电网企业将来投资计划的制定工作,提高投资计划转资率,并进而提高电网工程投资效率。

责任编辑 秦长城