新时代外汇行政执法风险评估与内部审计方法探索研究

2019-09-10刘雨萌屈灵凤贺涛

刘雨萌 屈灵凤 贺涛

[摘要]如何对外汇行政执法进行全面风险评价、科学有效监督以力促依法行政,是新时代外汇管理系统内审内控工作的重要课题。本文立足审计实践,全面分析外汇行政执法风险并建立风险评估指标体系,创新采用层次分析法与熵权法相结合的方式,探索一套适应当前行政执法审计需求的风险评价程序与方法,全面、有效、客观地对外汇行政执法风险进行科学评价。

[关键词]外汇 行政执法 风险评估 内部审计

党的十九大报告明确提出“深化金融体制改革,增强金融服务实体经济能力”“健全金融监管体系,守住不发生系统性金融风险的底线”的总体要求。第五次全国金融工作会议作出“服务实体经济、防控金融风险、深化金融改革”的战略部署,为外汇管理进一步改革发展提供了重要指引与行动指南。新时代背景下,加大外汇行政执法力度,加强真实性合规性审核,打击外汇领域违法违规行为,对实现防风险与促便利有机统一的重要作用日益凸显,外汇管理行政执法工作面临新挑战。

随着人民币资本项目可兑换进程的逐步推进以及外汇管理“放管服”改革的不断深入,外汇检查在事中事后监管乃至整个金融外汇领域风险防范体系中发挥着至关重要的作用,外汇管理部门能否平抑跨境资金短期波动冲击,守住跨境资金流动不发生系统性金融风险底线,对外汇行政执法主动适应形势、有效防范风险等能力提出了更高要求。同时,随着市场主体法律意识、维权意识的提高,听证、复议及诉讼案件增多。因此,在外汇行政执法新形势下,内审内控作为服务外汇管理的第三道防线,如何对外汇行政执法进行全面风险评价、科学有效监督以力促依法行政,是新时代外汇管理系统内审内控工作的重要课题,势必要求外汇行政执法内部审计采用更系统的审计模式、更多元的审计手段、更全面的审计视角、更科学的评估方法。

一、外汇行政执法风险评估与审计方法选择

(一)内部审计视角的外汇行政执法风险

外汇行政执法作为防范跨境资本流动的最后一道防线,具有政策性强、专业要求高、涵盖范围广等特点,其风险分布更为复杂,主要涉及四个方面。

1.管理风险。由于外汇行政执法有效性与当地外汇收支规模不匹配,查处案件结构与跨境资金流动特点不适应,检查部门挖掘案源线索及查办案件能力、质效与外汇管理改革理念及要求不符等引起不敢作为、不会作为、不能作为的庸政、懒政风险。可通过非现场方式将机构案件查处成效与当地收支数据比对,对案件结构组成、非现场系统应用及异常线索筛查能力、贡献度等进行横向分析以获取审计信息。

2.控制风险。由于外汇检查、处罚流程各环节涉及的内部签批,案件处理的集体审议决策,重大案件处理决定的逐级请示等程序不规范引发的内部控制风险,可通过逐案查阅案件资料,各类记录、请示及签批文件等,運用流程还原法,逐环节、逐项目地对每个案件要素的完整性、规范性进行再造式核查,获取审计信息。

3.法律风险。由于违规事实不清楚、调查取证不严谨、查处依据不准确、处罚文书不规范,当事人权利告知或保障不切实,信息公开不及时、不完整等引起异议、复审、复议、诉讼风险,对同类案件处罚的依据、情节、尺度、处罚措施等悬殊过大,导致处罚自由裁量合理性的质疑,影响行政执法及处理结论严肃性、权威性等风险。以案件违规事实为单位,逐项核实对应证据“三性”及证据链的完整性,以获取证据实体类审计信息;按查处时点比对查处依据与现行有效外汇管理法规目录、相关行政法规等的吻合度,以获取查处依据规范类审计信息,通过逐项审查文书要素及送达合规性以获取文书类及当事人权利保障类审计信息,通过已公开处罚信息与处罚文书比对以获取信息公开类审计信息,通过同时期、同类型案件比对以获取处理尺度把握等审计信息。

4.廉政风险。由于执法人员在行政执法、处罚等环节工作中违反廉政纪律要求所引发的风险。通过向被审计机构持有执法证人员开展关于执法程序及廉政纪律要求等常识的问卷调查,考察执法人员是否严格遵守廉政纪律、是否越权执法等,获取廉政纪律执行类审计信息。

(二)建立外汇行政执法风险评价指标体系

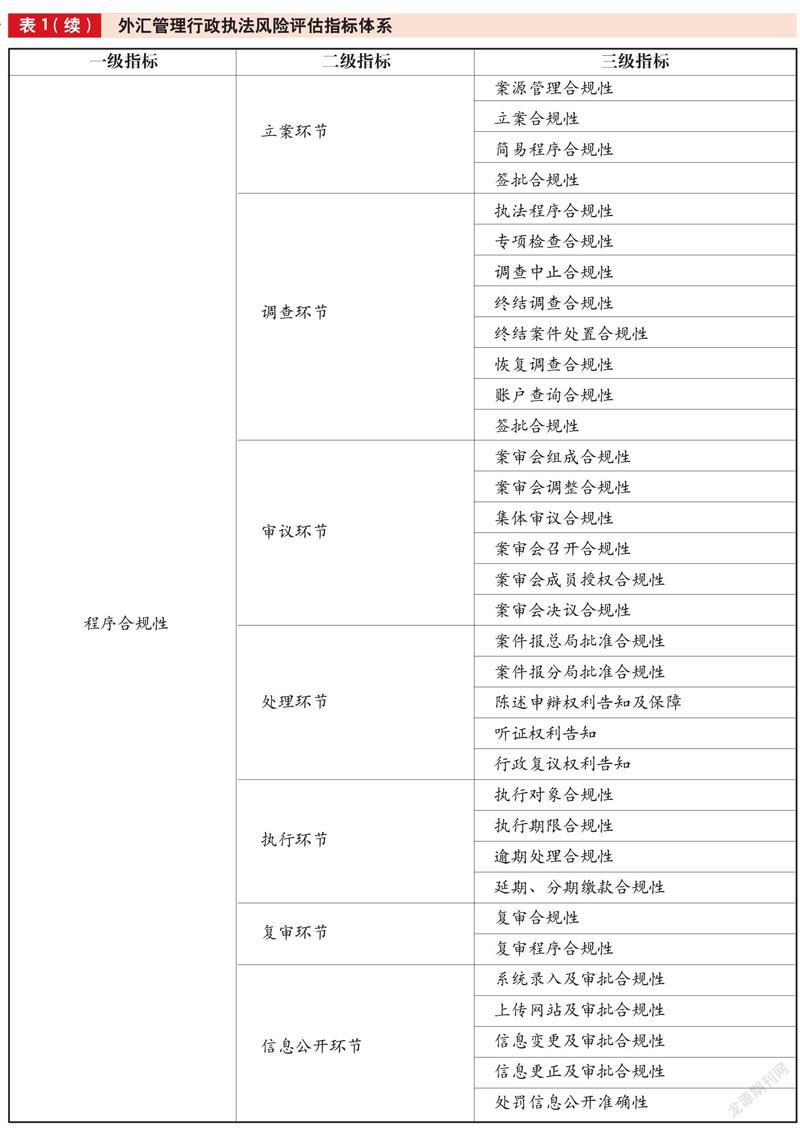

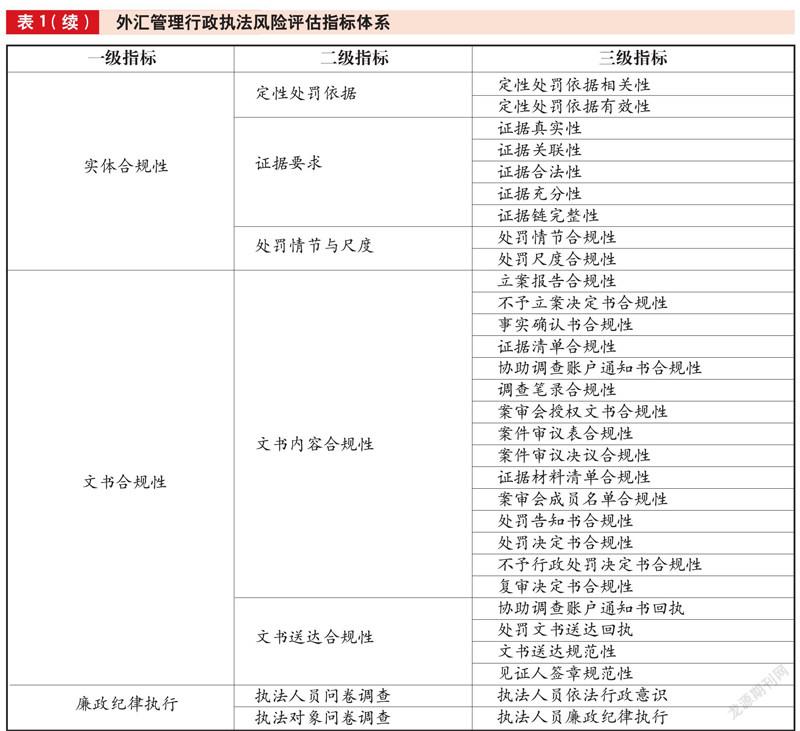

根据上述风险,对外汇行政执法工作各环节进行全流程风险梳理,通过案件成效与质量、程序合规性、实体合规性、文书合规性及廉政纪律执行5项一级指标完全覆盖行政执法风险模块,逐项细化得出18项二级指标、76项三级指标(见表1)。

(三)评估方法选择

由于各地区收支规模与形势、跨境资金流动特点、执法生态及关注重点均不同(如东部沿海地区与中西部地区在行政执法水平、查办案件结构、复议诉讼案件情况等均大不相同),僵化的评估方法难以满足外汇行政执法风险评价需求。在对大量指标进行有效处理、调整、筛选的基础上,需要一套兼顾专家意见并挖掘数据内在关联的风险评估模型及方法,最终实现客观识别风险重要性、有效提示高风险领域,引导被审计单位有针对性地对薄弱环节从根源上、机制上彻底整改,防范风险。风险评估的关键点及难点在于建立相关指标后如何科学合理地进行赋值。

层次分析法是较常见的权重计算方法。采用定性指标模糊量化方式计算单层指标权重,具有简洁实用、所需数据信息少等优点。同时也存在对评价专家的主观性依赖较强、难以挖掘利用已有数据内在关联、指标数据量较大时处理难等缺点,因此单一适用层次分析法难以满足外汇行政执法风险评估需要。

熵权法计算指标权重的基本思想是根据指标变化程度来决定权重,指标的信息熵越小,表明该指标的变化程度越大,提供的信息量越多,在综合评价中起到的作用也越大,反之亦然。熵权法可弥补层次分析法的不足:一是可完成数量较多的风险指标项目权重赋值,更具可操作性;二是权重计算基于现有数据,更具客观性;三是在权重赋值之外还能挖掘数据自身内在关系并适时进行指标调整,更具灵活性;四是权重计算的同时,能体现不同指标对风险评估的重要程度,更具增值性。

基于外汇执法风险评估所梳理的指标体系实际情况,最终结合层次分析法、熵权法的优势,对全辖外汇行政执法进行风险评估。首先,全面获取审计数据信息,根据已构建的评价指标体系对被审计单位进行逐项打分,得到各项评价指标的初始评分。其次,结合层次分析法和熵权法确定风险指标权重并获得最终得分,对数量较少的一级指标通过专家评分采用层次分析法计算权重,对数量较多的二级、三级指标则采用熵权法。在通过熵权法计算权重时,删除熵值为0的指标项(表明所有被审计单位指标得分完全相等,该指标项目对风险评估排名无实际意义)。将被审计单位初始评分乘以计算所得权重,得到最终综合得分。再次,根据被审计单位综合得分确定风险评价等级,根据各级指标权重熵值计算结果倒查形成原因,并据此提示值得关注的高风险领域。最后,根据评价结果对被审计辖区的整体外汇行政执法水平进行评价,指明存在的薄弱环节及改进方向。

二、外汇行政执法审计应用实例

(一)根据审计情况对评价指标体系逐项打分

通过系统数据提取、非现场分析、现场调阅案卷及对执法人员、执法对象问卷调查等方式,对辖内部分单位行政执法情况进行评估,全面获取审计数据并根据表1的三级指标进行逐项打分,得到各项评价指标的初始评分。

(二)运用层次分析法计算一级指标权重

1.设立一级评价指标集={案件成效与质量,程序合规性,实体合规性,文书合规性,廉政纪律执行}。

2.运用专家打分法,由外汇检查、法律部门专家对5项一级指标重要性进行打分,通过一级评价指标相对重要程度的两两比较,建立比较判断矩阵,判断矩阵有以下特征:,且当为整数时,数值越大,表明指标i较指标j重要程度越高。

3.计算指标权重。

将判断矩阵每一列归一化: 。

将归一化后的判断矩阵按行求和: 。

将归一化,。

为所求特征向量。

计算判断矩阵最大特征根。

4.判断矩阵一致性检验。

计算一致性指标CI:。

查找平均随机一致性指标RI后,计算一致性比率得出:,符合一致性检验(见表2)。

最终得出一级评估指标集={案件成效与质量,程序合规性,实体合规性,文书合规性,廉政纪律执行}各评估指标权重向量为:。

(三)运用熵权法计算二、三级指标权重

通过熵权法,先计算每个二级指标项下对应的三级指标权重,再根据同样的方法计算各项二级指标相对一级指标的权重。现以“实体合规性”项下“证据要求”指标为例演示计算过程。

1.提取原始数据矩阵。现有被评价对象M=(M1,M2,M3,M4,M5,M6,M7,M8,M9)={单位A,单位B,单位C,单位D,单位E,单位F,单位G,单位H,单位I},评价指标“证据要求”D=(D1,D2,D3,D4,D5)={证据真实性,证据关联性,证据合法性,证据充分性,证据链完整性}。被评价对象Mi对指标Dj的值记为xij(i=1…9, j=1…5),形成原始数据矩阵见表3。

2.对原始矩阵进行无量纲化处理。

3.计算第j项指标下,第i个评价对象的特征比重。

4.计算第j项指标的熵值ej。

。其中,m=9。

对于某一项指标Dj,Vij差异越大,熵值ej越小。即各被评价对象第j项指标值差异越大,表明该指标反映的信息量越大,熵值就越小。而当熵值ej偏大时,表明该指标提供的信息量很小,可将该指标剔除。

5.计算第j项指标的差异系数dj。

引入差异系数dj,即dj=1-ej。

dj越大,该指标提供的信息量就越大,应给予较大的指标权重。

6.确定各指标的熵权wj。

,其中,k为剔除无用指标后所剩三级指标数量。该熵权即各二级指标下三级指标的评估权重(见表4)。

经过上述过程,76个三级指标中剔除18个指标,最终得到58个三级指标对应权重(见表5),如“案件质量”项下指标,由于辖区未发生复审、复议、诉讼外汇案件情况,3项指标对应得分完全相等均为满分、熵值为0。因此虽然指标重要性较高,但结合全辖执法水平看,此3项指标对本次风险评估无实际意义,予以删除,其他指标删除同理。不同地区应用此方法,均可根据辖内行政执法实际灵活调节指标。

完成所有二级指标项下各三级指标权重计算后,应用同样方法计算一级指标项下各二级指标权重(其中,各项二级指标初始分由其三级指标原始得分平均所得),二级指标权重计算结果见表6。

(四)根据权重计算各单位最终得分

根据前述计算,所得一级指标权重为。设一级指标对应各二级指标权重分别为Sij,二级指标对应各三级指标权重分别为tjk,各评价对象每项指标原始得分为xijk,则最终风险评估得分,由此得到各单位外汇行政执法风险评价最终得分。

(五)审计结果分析

从二级、三级指标权重计算结果看,熵权值较大代表指标分值相差较大,则风险系数更大,更值得关注。本次审计中较大熵权值集中于案件成效与质量领域(见表7),即管理风险领域。究其原因,审计及风险评估发现需要高度关注以下几方面管理风险:一是各分支机构案件查处情况与当地国际收支规模总体上适应,但实质性违规案件查办主体相对集中,体现真实性、合规性事后监管的实质性违规案件查处能力不强。二是随着外汇管理从规则监管向原则监管转变,适应外汇管理改革需要对外汇违规行为进行有效惩处,及时更新检查知识与技巧的意识有待提高。三是外汇检查人员系统运用的熟练程度、大数据分析与异常可疑线索分析能力存在差距,运用系统挖掘案源、主动防范风险能力有待加强。

(六)风险评估方法效果分析

通过运用实例来看,层次分析法与熵权法结合的风险评估方法具有以下特点:一是风险评估整体情况基本能反映各机构日常外汇行政的执法水平,即模型结果与实际情况具有高度一致性。二是外汇执法风险评估方法具有较强的可行性,可科学、客观地对各项指标赋予权重,形成一套全面反映被审计地区外汇行政执法总体水平、案件查处特色的评价指标体系。三是评估方法具有较大的灵活性,同时提供改进方向。熵權法能处理多个指标,可以根据实际情况对某方面风险进行细分,而不用担心数据处理难度,评估结果更准确。在此基础上,不同指标的熵权大小反映了风险大小,为未来工作改进提供了明确指导。四是评估方法具有可推广性。不同地区均可采用层次分析法、熵权法结合的方式,针对当地专家意见及风险状况,有效进行审计风险评估。

(作者单位:国家外汇管理局重庆外汇管理部,

邮政编码:401147,电子邮箱:qulingfeng1985@163.com)

主要参考文献

柴继文.基于层次分析法的信息安全风险评估要素量化方法[J].重庆大学学报(自然科学版), 2017(4):44-53

程启月.评测指标权重确定的结构熵权法[J].系统工程理论与实践, 2010(7):1225-1228

秦忠诚.“AHP+熵权法”的CW-TOPSIS煤矿内因火灾评价模型[J].西安科技大学学报, 2018(2):193-199

汤永利.基于信息熵的信息安全风险分析模型[J].北京邮电大学学报, 2008(2):50-53