大商品经营兵法之搞定利润结构

2019-09-10赵小波

赵小波

做生意就是为了赚钱,特别是近一两年渠道多元化的市场情况下,如果商品的投放赚不到钱,资金的投入就得不到相应的回报。所以,赚钱是企业的生命线。那么,如何赚钱呢?

我们先要了解“钱”,也就是“大商品经营兵法”里面所提到的“利润结构”。正所谓,知已知彼,百战百胜。你都不了解利润结构,又如何能赚钱呢?

从采买前的订货计划,一直到生产、物流,再到货品的销售、收仓,贯穿了整个商品供应链环节,这个就叫全链路的大商品经营管理。大商品经营必须要打通五个“流”——“时间流”、“现金流”、“商品流”、“信息流”、“管理流”,详见《服饰导报鞋世界》2019年6月刊。

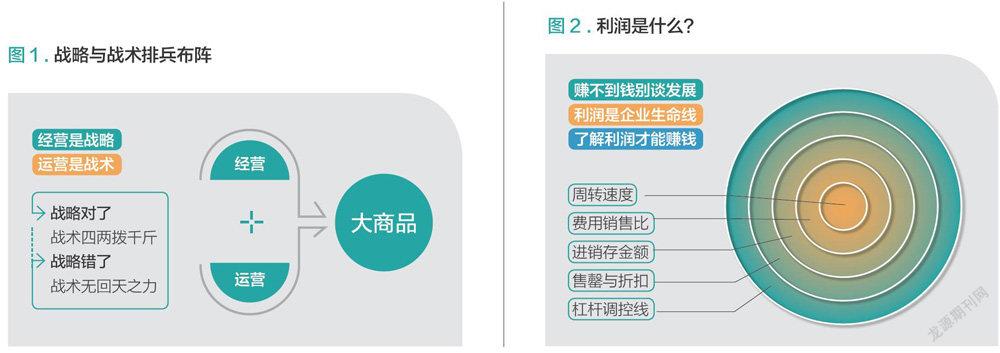

大商品经营兵法分上下两篇,上篇是大商品经营战略目标的制定,下篇是大商品运营的战术执行调控。

回归到“利润”,要设计一套合理的利润结构,需要关注与协调好周转速度、费用销售比、进销存金额、杠杆调控线,以及售罄与折扣等多个要素,参见图2。

周转速度

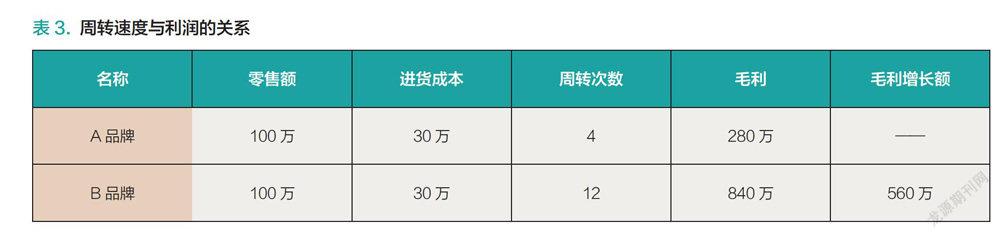

经营决策是大脑,要坚持两手抓,左手抓“利润”,右手抓“周转”。

比如说,有A和B两个品牌,相同的进货成本、零售额,但是一年内周转次数不同,毛利就发生了很大的变化。

A品牌一年周转了4次,期货制一般就是4次,毛利是280万元;B品牌一年周转了12次,采用了快反的配货制,毛利达到840万元。

“快反”,玩的就是资金周转次数。周转速度越快,毛利越高;周转越慢,毛利越低。售价越低的商品,周转越要快,薄利多销取得回报,加速货品和资金的流速,才能加速投资回报。

周转流速,与货品周期有关。订货制、配货制的周期不一样。采用“快反”的配货制,如果年资金周转没有超过12次,都不算正常。

费用销售比

店铺费用开支越大,赚的钱自然越少,更可能“到头白忙一场空”。因此,要想获得利润,要盯住“零售额”和“费用销售比”(简称“费销比”,是指同一时段内,店铺费用与零售额的比值)两个维度。

其中,零售额强调要开源,而费销比则要控制、节流。大商品经营管控时,开源节流要做到两不误。

那么,如何利用费用和开支去挣钱呢?

1.销售产能高的店铺,不一定都是利润高的。但可以确定一点,毛利的高低首先要靠销售额来支撑的,量积越大,销售产值越高,整体毛利才会越高。

2.销售产能低的店铺,利润也不一定高到哪里去。可通过运营手段和管理手段,调整流动费用。固定费用往往是改不了,但是流动费用是可以调整的,比如说投放低价位的商品,做活动促销,转化消费力等。

3.利润产能高的店铺,称为A级店铺。利润和产能高,可以投放更多的货品支持。利润的支持和零售额有关,投放更多的货品支持零售额。此外,在管销费方面,要分摊更多的整盘经营费用占比给到利润产能高的A级店铺。能力越大,承载的责任就越大,支持力度也要越大。(表4)

进销存金额

当下,货品更新换代越来越快,东西放得越久越不值钱。因此,要想获得利润,必须考虑进货与库存数据。

销售与库存是一个收入与支出的比例关系。要随时把进货与库存、销售三者之间做关系,它们都是利润的关键点。

那么,如何调控进销存的关系来挣钱?

1.店铺实际销售产生的利润,一定要综合评估,单一的评估是无效的,要注意三看:

一看备货吊牌额,結合销售额,计算每个品类的售罄率;

二看备货成本额,备货多了,直接影响季末利润;

三看库存折损率,不同品类的库存折损率差异很大(具体要结合店铺历年数据、库存结构来估算),案例见表5。

2.我们在做货品调控的时候,基础款定价的时候要平于定价倍率;形象款要高于定价倍率,保证品牌效应;竞品款,也就是“杀手款”,是不挣钱的,意在用低价来吸引竞争对手的流量,保本就可以了,低于定价倍率,高于成本价即可;搭配款,定价适中,定价倍率也要适中,定好了,整个销售中的连带也会有所提升,当然和销售策略、陈列也有关系。

3.前期主推款做商品企划时,要把基础款、形象款、比例结构、定价设计好,才能实现立体的营销策略,才会有销售中的连带率加强。

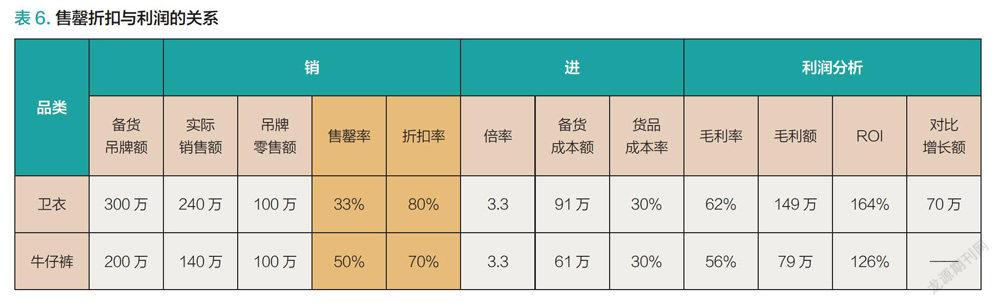

售罄与折扣

看售罄与折扣,往往要结合定价策略。一般来说,售罄率低,折扣高,毛利率有可能起来;售罄率高,折扣低,毛利率下去了,毛利不一定高,案例参见表6。

如何利用售罄和折扣来挣钱呢7

售罄率=吊牌零售额÷备货吊牌额*100%

折扣率=实际零售额÷备货吊牌额*100%

备的货越多,打折的可能性越大,库存的压力也随着上升;备的货少,虽然看起来售罄率高,但是销售产能保不住,毛利也很难提上来。

在季尾的时候,商品的销售生命周期即将结束,随之而来,新款也上来了,这时候要看“折扣”。严格控制好库存,利用折扣的杠杆来拉动库存的结构比例,尽量让货品归零清仓。

进的货多了,毛利率也抓,售罄也抓,这是不合理的。什么时候应该抓哪个率、关注什么点,这很重要。到了季末,一定要减少货品积压,尽量不要让货品成为滞留款。滞留款会压资金,导致资金没法周转。

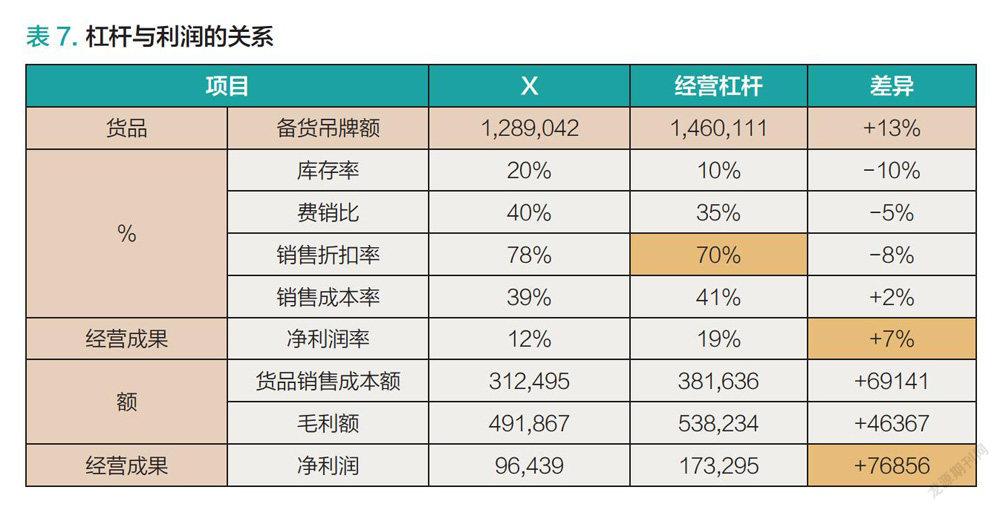

杠杆调控线

杠杆是商品经营的重要指标。杠杆可以直观地判断商品的营运情况,也可以把千丝万缕的数据关联起来,只聚焦几个点就可以了。

举一个真实案例,数据见表7,通过把所有经营指标全部串通,经营指标中确定零售额与进货额,运营指标中确定售罄率、折扣率,通过调控杠杆,让净利增长76856元,净利率提升7%,实现了预定的目标。