基于作业成本法的军用产品工序成本计算模型研究

2019-09-10魏慧丰张海涛

魏慧丰 张海涛

摘要:针对军品直接费用所占比例越来越小,间接费用比例越来越大的趋势以及产品多品种、小批量的生产現状,通过对国内现有研究成果的分析,按照作业成本法的基本思路,依托企业现有的SAP、ERP、PDM等信息化系统,结合企业生产管理与数据积累的实际情况,按照成本相关性原则,分析了军品工序成本的内涵和主要影响因素,形成了军品生产成本的资源动因和作业动因,建立了热处理、表面处理、锻造、铸造和机加/数控等五大工段的工序成本计算模型。经在某型航空发动机上使用验证,能够直接计算的成本占总成本的70%左右,较原有核算方法只能计算30%产品成本有较大改进。计算结果较现行成本有所降低,系统级降低约IS%,零件级降低约20%o

关键词:作业成本法;军品;工序成本;模型,研究

中图分类号:V19 文献标识码:A

随着国家军民融合战略的深入推进,军品将逐步向社会开放,必将面临多种模式的定价、报价问题。民参军企业涉足军品工序/工件生产的程度不断深入,尤其是锻铸、热表处理等特种工艺,使得军品企业面临竞争程度加剧,不能再寄希望盈利产品来抵消或弥补不盈利产品所造成的亏损,需要加快推进切实有效的产品工序成本标准与计算研究和管理。同时,随着设备自动化和数控化程度的不断提高,军品成本的构成也发生了根本性改变,直接费用所占比例大大减少,间接费用比例越来越大[1]。据不完全统计,目前在军工制造行业内,产品直接成本(直接人工、直接材料、工序/工件外委)占产品总成本的比例已经由原来的约70%降至现在的约30%,制造费用、期间费用等间接费用的比例逐渐增大。其中,直接人工成本仅占产品总成本的5%左右,间接费用已经达到直接人工成本的4倍之多[2]。

面对间接费用在产品成本中的比重日趋增大,产品品种的日趋多样化和小批量生产的军品生产现状,继续采用现行的成本核算方法,用在产品成本中占比越来越小的直接人工成本去分配占比越来越大的间接费用,分配越来越多与定额工时不相关的作业费用(如热表处理、锻铸等特种工艺),必将导致产品成本信息的严重失真,从而引起经营决策失误、产品成本失控等问题。因此,对于不同加工车间、不同加工工序实际发生的间接费用,有必要运用合理的方法进行分析,以不同的分配标准进行分类计算[3]。

现阶段我国军品企业的产品成本核算仍大多采用传统核算方法[4]。传统成本法将产品成本分为直接材料、直接人工和制造费用三部分。直接材料和直接人工可直接归集至产品成本上,制造费用依据各产品的所需的定额工时分配到产品成本上。作业成本法也是将产品成本分为直接材料、直接人工和制造费用三部分。与传统成本法不同的是制造费用的分配方法。它提出制造费用两阶段成本分配思路。首先根据作业对资源的消耗,将资源成本归集到作业上;然后再根据产品对作业的消耗,将作业成本归集到产品上。在这两个分配过程中提出资源动因和作业动因的概念。动因的多样化使得制造费用的分配更准确[5]。

作业成本法以“产品消耗作业,作业消耗资源”为理论基础,将耗用的资源成本准确计入作业(资源动因定量分析),然后选择作业动因(工时、装炉/槽量、加工面积、重量(质量)等),将所有作业成本分配给产品。不仅将间接费用按照多样化的分配标准合理分配到产品中,而且着眼于作业,可以区分增值作业和非增值作业,从而达到工序自制/外委优化决策的目的。

国内目前已有研究成果开发了很多作业成本的模型。邓为民进行了作业成本要素进行分析建模,在要素建模的基础上,建立了多阶段作业成本核算模型,对作业成本核算模型的完整性和核算算法进行研究[6]。史静研究了基于作业成本法的产品成本核算方法,并以航天企业为案例,进行了机械产品作业成本法计算[7]。文洁对作业成本法和传统成本核算方法进行比较,针对作业成本法在船舶分段制作中的应用进行了研究,提出了一个便于实施和理解的模型[8]。张振海开发了基于工序优化的产品成本计算模型[9]。张理靖对ERP环境下工序考核以及报表项目成本计算所涉及到的核心模型进行了系统的研究,研究得出工序作业成本计量模型[10]。潘燕华根据从PDM/CAPP中增量获取的工艺成本资料,研究零件工艺成本的计算方法[11]。任宇航通过分析武器装备企业生产成本中制造费用占比例较大的特点,针对传统数量分配方法不能精确计算制造费用的问题,提出了基于作业成本法的计算方法[12]。闫彦依据作业成本法的思想,建立以BOM为主线的成本估算模型[13]。郭春明建立了作业动因、资源动因、再到作业成本、产品成本的参数成本估算模型[14]。

通过对国内现有研究成果的分析,尽管开展了基于作业成本理论的资源动因分析、作业动因分析和工艺路线优化等工作,并形成了一系列有别于现有成本核算方体系的成本计算方法和模型。但资源动因部分没有对不同作业/工序进行分类分析,并且没有将制造费用中与作业直接相关的辅助材料、专用设备折旧等成本单独考虑;作业动因部分同样没有针对不同工作/工序进行分类分析,大多数仍以定额工时作为作业动因进行制造费用和间接费用的分配标准。

与国内现有研究成果相比,本文是按照作业成本法的基本思路,但并不完全遵循其复杂庞大的数据收集量,依托企业现有的SAP、ERP、PDM等信息化系统,结合企业生产管理与数据积累的实际情况,按照成本相关性原则,研究出不同车间/工段应采用的不同的资源动因和作业动因。同时,将自制件按工序关联专用生产设备,可将专用设备折旧费从制造费用中筛选出来作为直接性费用进行计算;按工序工种,将定额工时分解为人工工时和设备工时,以用于不同成本项目的作业动因和分配标准。成本计算方法和模型重点军品企业多品种、小批量、废品率高等生产特点,在热表处理、锻铸件等集体作业工序的作业动因分析方面采用了不同维度的算法。同时,结合车间财务决算数据的实际情况,对成本动因进行分析,仅关注主要影响因素,即占比较大的成本项目。通过本研究,可直接计人的成本比例大幅提高,并实现与工艺流程、资源管理、设备台账等有效对接,便于企业实现不同目的的成本测算与管理。

与国内现有的关于产品工序成本的研究相比,本研究的创新性主要体现在符合工程实际的企业调研和基础數据。对国内重点航空企业开展长达两年时间的调研,通过梳理业务流程,对车间/工段/班组/工序开展了调研,与车间技术主任、工艺主管等人员座谈,掌握产品类别、加工特点、工序工种和各工序消耗资源种类。将业务系统和财务系统有效关联,以产品全流程的工艺路线为主线,以热处理、表面处理、锻造、铸造和机加/数控等五大类工段为研究对象,并细分至工序。通过对企业实际的作业动因和成本动因的研究,实现工序和成本对象的有效衔接。

1 工序成本内涵与影响因素分析

工序成本,就是加工某道工序所付出的成本。工序成本又有标准工序成本(计划工序成本)和实际工序成本之分。标准工序成本对应于标准成本,实际工序成本对应于实际成本。可见,工序成本是计算标准成本和实际成本的基础,是连接生产和成本的纽带,是成本分析和控制的最小单元。工序成本是生产成本的重要组成部分,是生产现场和制造过程中成本控制的重点和核心。抓住工序成本,就抓住了生产现场成本控制的关键环节。工序成本充分体现了目前军品价格改革的事前计划、事中控制、事后分析的思想,而标准工序成本就是实际工序成本控制的依据,也是准确计算标准成本的基础和前提。

本文选取热处理、表面处理、锻造、铸造和机加/数控等五大类生产工艺为研究对象,并细分至工序。通过将业务系统和财务系统的有效衔接,按照生产订单与工艺路线,将工作中心的信息归集到成本对象上。

作业成本法中的工序成本理念提出制造费用按两阶段分配思路。首先根据作业对资源的消耗,将资源成本归集到作业上;然后再根据产品对作业的消耗,将作业成本归集到产品上。成本动因是作业成本法的核心概念,是构成成本结构的决定性因素,是成本与其直接关联的作业和最终关联的资源之间的中介因素,是工序成本的计算依据。成本动因可分为资源动因和作业动因。其中,资源动因是衡量作业与资源消耗之间关系的计量标准,是将各项资源费用归集到各个作业的依据,反映的是作业与资源之间的关系。作业动因是作业发生的原因,是引起产品成本变动的因素,作业动因计量各种产品对作业耗用的情况,是将不同作业中归集的成本分配到产品中的依据,也是将资源消耗与最终产品产出沟通的中介。

通过对部分航空制造企业的热处理、表面处理、锻造、铸造和机加/数控等车间进行的现场调研,结合对车间级财务决算数据的分析,对各成本项目进行定量分析。按各项成本占车间成本的比例,形成上述五大类生产工艺的成本影响因素,即资源动因。

(1)表面处理:直接人工、电镀生产线折旧、电镀生产线耗电、除氢/去氢设备折旧、除氢/去氢设备耗电、辅助材料、加热蒸汽、普通水、离子水、有害物质处理。

(2)热处理:直接人工、专用设备折旧、专用设备耗电、镀铜/去铜生产线折旧、镀铜/去铜生产线耗电、辅助材料、天然气。

(3)锻造:原材料、直接人工、专用设备折旧、专用设备耗电、天然气、专用工装(模锻件)、废品损失。

(4)铸造:原材料、直接人工、专用设备折旧、专用设备耗电、辅助材料、切铣冒口、专用工装、坩埚、废品损失。

(5)机加/数控:原材料、直接人工、专用设备折旧、专用设备耗电、辅助材料、专用工装。

通过对军品企业的调研,并参考机械加工行业相关标准、报价方法和计价准则等,初步确定主要工段的作业动因,以用于分摊间接成本。理论上,表面处理的成本动因是加工面积;热处理、锻造、铸造的成本动因是零件重量。但军工企业多品种、小批量的特点以及按生产订单管理的模式,使得热表处理、锻铸等承担工序车间没有相关物理参数的积累。同时,考虑工序成本标准计算中涉及车间财务数据,需要参考各车间投产计划和零件投产数量等数据,只能考虑作业动因与资源消耗的正相关性,表面处理采用“理论装槽量”、热处理采用“理论装炉量”、锻铸件采用“投产重量”、机加件采用“定额工时”作为作业动因。

2 工序成本计算模型研究

2.1 工序成本建模流程

工序成本模型的建立要结合各工序的工艺特殊性,将成本结转和费用归集做到准确。在传统工序成本估算方法的基础上,将成本会计学理论和企业资源计划理论应用于成本估算,提出工序成本计算模型。之所以称为计算,是因为其所依据的基础数据均为企业实际数据。

工序成本计算是对产品或零部件在制造工艺过程中所有相关耗费的货币化衡量的计算。由于各个企业生产的产品及零部件多种多样,所具备的制造资源和采用的生产技术也各不相同,因此不同企业有各自不同的工艺流程。将工艺规划中工艺流程所预计发生的各种费用计人工序成本的过程,从客观的角度看,直接反映着实际工艺过程将要发生的各种耗费的情况。

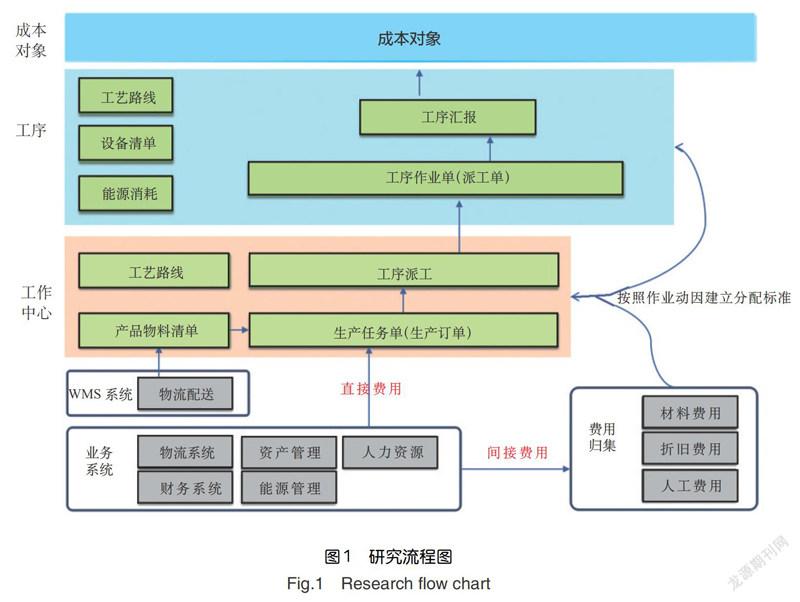

工序成本计算模型的建立流程如图2所示,可概括如下:

以(1)车间/工序成本标准;(2)BOM搭建;(3)件号成本计算为整体框架。

通过收集各车间财务决算数、车间商品工时、辅助材料费、废品损失费、专用工装费、外部加工费、制造费用、期间费用、设备台账、设备运行时间等数据,建立工序成本标准模型。

在现有BOM基础上,关联原材料定额与价格、外购成品件价格、外购锻铸件价格、工艺路线、专用设备,实现适用于成本计算的BOM结构搭建。

根据工艺过程卡片、工序卡片、工时定额、材料定额,确定零件:(1)加工、调整、检验工人技术等级;(2)单件时间、基本时间、辅助时间定额;(3)本件原材料定额;(4)加工本件所采用的设备、夹具、刀具、量具等;(5)设备、工艺装备折旧及技术参数。同时,按照工序工种,将定额工时进行初步细化分解为人工工时和设备工时。在计算各类成本项目时,与人相关的直接人工费应以人工工时为作业动因,即目前各企业中的定额工时。而与设备相关的设备折旧费、设备耗电费等应以设备工时为作业动因。

2.2 工序成本计算模型的建立

2.2.1 工时改进法

與现行财务核算体系相比,做了以下改进:

(1)按工序工种,将定额工时分解为人工工时和设备工时,用于不同资源动因的计算和分配。

(2)件号/工序关联专用设备,设备折旧与耗电按专用/通用设备分类计算。

(3)设备折旧按原值、净值、日历时间、运行时间组合计算。

(4)基础数据可按年度收集更新,费用标准和产品成本可按车间(分厂)、年度计算。工时改进法计算模型见表1。

2.2.2 表面处理专用方法

首先是计算电镀工序各项成本标准,即“元/槽”。计算件号对应电镀工序的成本时,按成本标准÷最有可能装槽量。表面处理专用方法方法计算模型见表2。

涉及电镀工序时,可实现工时改进法和电镀专用方法计算结果对比。

2.2.3 热处理专用方法

首先是计算热处理工序各项成本标准,即“元/炉”。计算件号对应热处理工序的成本时,按成本标准、最有可能装炉量。热处理专用方法计算模型见表2。

涉及热处理工序时,可实现工时改进法和热处理专用方法计算结果对比。

2.2.4 锻件专用方法

首先是计算模锻/自由锻工序各项成本标准,即“元/千克”。计算件号对应锻造工序的成本时,按成本标准x锻料重量。锻件专用方法计算模型见表4。

涉及锻造工序时,可实现工时改进法和锻件专用方法计算结果对比。

2.2.5 铸件专用方法

首先是计算砂型铸造淦属型铸造铭模铸造工序各项成本标准,即与口千克”。计算件号对应铸造工序的成本时,按成本标准x锻料重量。铸件专用力祛计算模型见表5。

涉及锻造工序时,可实现工时改进法和铸件专用方法计算结果对比。

3 结论

本文分析了军品工序成本的内涵和主要影响因素,根据数据分析和企业调研,形成了军品生产成本的资源动因和作业动因,建立了热处理、表面处理、锻造、铸造和机加/数控等五大工段的工序成本计算模型。

经在某型航空发动机上使用验证,能够直接计算的成本占总成本的70%左右,较原有核算方法只能计算30%产品成本有较大改进。计算结果较现行成本有所降低,系统级降低约15%,零件级降低约20%。

4 未来研究设想

工序成本核算工作在我国企业中正在逐步开展起来,仍需在实用化、系统化、规范化、标准化等方面做进一步研究,并建立起相关的理论体系。同时,用目标工序成本指导产品设计与工艺规划,也是未来工序成本研究的重点。而上述研究重点的解决方案之一,就是开展产品工序工时定额、成本标准等基础数据合理化和标准化工作。一方面,要建立标准基础数据库,涉及的财务、价格、工艺、车间等各部门的基础数据,由相关部门共同制订,并应在每年期末,根据本年度统计数据和下一年度计划进行适当修订,作为下一年度的依据标准。另一方面,劳动定额是企业内部进行成本控制,评价经济效益的重要依据,定额做得准确,才能掌握产品的真实成本。

参考文献

[1]孔德兰.关于制造费用分配改革的探讨[J].广东商学院学报,2004(6):72-75.

[2]曾一栋.船舶企业作业成本法应用研究[D].镇江:江苏科技大学,2008.

[3]张国平.基于ABC的车间生产成本核算系统的设计[D].大连:大连理工大学,2006.

[4]周宁,马蜻,罗继德.作业优化在航空产品成本控制中的应用[J].北京航空航天大学学报,2014,40(11):1481-1486.

[5]窦钰.工序成本法在现代企业中的应用[J].科技情报开发与经济,2008,18(8):174-175.

[6]邓为民作亚成本法在铝合金铸造企业的应用研究fDl.西安:西北工业大学,2016.

[7]史静.作业成本法在航天企业的应用研究[D].北京:对外经济贸易大学,2013.

[8]文洁.作业成本法在船舶分段制作中的应用研究[D].镇江:江苏科技大学,2015.

[9]张振海.作业成本法在产品成本控制中的应用研究[D].上海:上海交通大学,2013.

[10]张理靖.制药行业ABC工序成本计量模型研究[D].杭州:杭州电子科技大学,2009.

[11]潘燕华,吴婕.面向小批量生产企业的成本控制方法研究[J].企业管理与信息化,2005,34(12):23-26.

[12]任宇航,夏恩君,王建军.基于作业成本法的武器装备制造费用计算研究[J].北京理工大学学报,2006(6):17-20.

[13]闫彦,张振明,田锡天.基于作业成本法的飞机产品成本估算研究[J].机械设计与制造,2008(10):229-231.

[14]郭春明,申亚楠,王雪荣.基于作业成本法的参数成本估算模型与方法研究[J].系统工程理论与实践,2006(2):55-61.