军品作业成本分析方法研究与系统建设

2019-09-10刘芳魏慧丰张海涛

刘芳 魏慧丰 张海涛

摘 要针对军品生产成本中间接费用比例越来越高以及现行成本核算方法不能满足多品种、小批量、废品率高等军品生产特点,按照作业成本方法理论,依托信息化系统,将业务系统和财务系统有效关联,以产品全流程的工艺路线为主线,以锻造、铸造、热处理、表面处理、钣金、机加、数控等7个工段为研究对象,并细分至工序工种。分析了军品生产的资源动因和作业动因,形成了军品工序级作业成本核算方法,提出了军品企业开展作业成本分析的数据要求,开发了军品作业成本分析系统。

关键词作业成本法;工序成本;模型;软件

随着设备自动化和数控化程度的不断提高,军品成本的构成也发生了根本性改变,直接费用所占比例大大减少,间接费用比例越来越大[1]。据不完全统计,目前在军工制造行业内,产品直接成本占产品总成本的比例已经由原来的约70%降至现在的约30%,制造费用、期间费用等间接费用的比例逐渐增大。其中,直接人工成本仅占产品总成本的5%左右,间接费用已经达到直接人工成本的4倍之多[2]。

面对间接费用在产品成本中的比重日趋增大,产品品种的日趋多样化和小批量生产的军品生产现状,军品企业继续采用现行的成本核算方法,用在产品成本中占比越来越小的直接人工成本去分配占比越来越大的间接费用,并且分配与工时定额不相关的作业费用(尤其是热表处理、锻铸等集体作业),必将导致产品成本信息的严重失真,从而引起经营决策失误、产品成本失控等问题,不利于企业内部成本管理和对外报价[3]。

作业成本法以“产品消耗作业,作业消耗资源”为理论基础,将耗用的资源成本准确计入作业,然后选择成本动因(工时、装炉/槽量、加工面积、重量等),将所有作业成本分配给产品。不仅将间接费用按照多样化的分配标准合理分配到产品中,而且着眼于作业,区分了增值作业和非增值作业,从而达到精细化成本管理的目的。

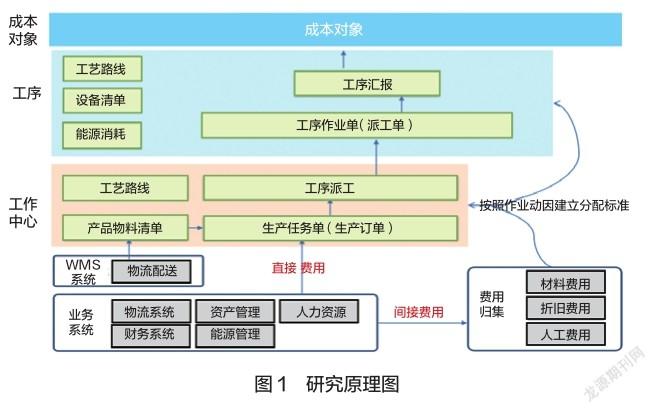

本研究旨在将业务系统和财务系统有效关联,以产品全流程的工艺路线为主线,以锻造、铸造、热处理、表面处理、钣金、机加、数控等7个工段为研究对象,并细分至工序。通过对企业实际的作业动因和成本动因的研究,实现作业和成本对象的有效衔接,研究原理框架如图1所示。

通过组建联合研究团队,开展业务与财务系统调研,进行军品作业成本动因分析,建立军品作业成本计算模型,形成基础数据采集系统,计算产品工序级作业成本,开发军品作业成本分析系统等工作,研究流程框架如图2所示。

(一)组建联合研究团队

组建由航空企业与发展中心构成的联合团队,以航空企业在工艺管理、定额管理和成本报价等方面的实践经验为基础,借助发展中心在数据分析、流程梳理和建模方法等方面的理论、计算、编程能力,开展本研究的联合攻关。

(二)业务与财务系统调研

以批产机型为研究对象(后续可推广至科研机型),通過对机加/数控、锻铸件、热表处理、焊接冲压、装配试车等分厂/车间以及财务部门的实地调研,与车间技术主管、工艺主管、定额主管、财务主管等人员座谈,掌握产品类别、加工特点、工序工种和各工序消耗资源种类等。

(三)作业成本动因分析

作业成本法中的工序成本理念提出制造费用按两阶段分配思路。首先根据作业对资源的消耗,将资源成本归集到作业上;然后再根据产品对作业的消耗,将作业成本归集到产品上。成本动因是作业成本法的核心概念,是构成成本结构的决定性因素,是成本与其直接关联的作业和最终关联的资源之间的中介因素,是作业成本的计算依据[4]。

成本动因可分为资源动因和作业动因。其中,资源动因是衡量作业与资源消耗之间关系的计量标准,是将各项资源费用归集到各个作业的依据,反映的是作业与资源之间的关系。作业动因是作业发生的原因,是引起产品成本变动的因素,作业动因计量各种产品对作业耗用的情况,是将不同作业中归集的成本分配到产品中的依据,也是将资源消耗与最终产品产出沟通的中介[5]。

1. 资源动因分析

结合对航空企业车间级财务预算/决算数据的分析,开展各工段成本动因分析,形成成本影响因素(成本占比较大的资源),即资源动因。以热表处理车间为例,按各项成本占车间成本的比例,选取成本动因包括直接人工、设备折旧、设备用电、辅助材料和燃料动力等五项。

目前初步形成的主要工段的资源动因如表1所示:

2. 作业动因分析

通过航空企业业务与财务系统的调研,并参考机械加工行业相关标准、报价方法和计价准则等,确定主要工段的作业动因,以用于分摊间接成本。理论上,电镀的成本动因是加工面积;热处理、锻造、铸造的成本动因是零件重量。但军工企业多品种、小批量的特点以及按生产订单管理的模式,使得热表处理、锻铸等承担工序车间没有相关物理参数的积累。同时,考虑作业成本标准计算中涉及车间财务数据,需要参考各车间投产计划和零件投产数量等数据,只能考虑作业动因与资源消耗的正相关性,电镀采用“理论装槽量”、热处理采用“理论装炉量”、锻铸件采用“投产重量”、机加/数控件采用“定额工时”作为作业动因。

初步确定各工段如图3所示的作业动因。

(四)建立作业成本计算模型

作业成本模型的建立要结合各工序的工艺特殊性,将成本结转和费用归集做到准确。在传统作业成本估算方法的基础上,将成本会计学理论和企业资源计划理论应用于成本估算,提出作业成本计算模型。之所以称之为计算,是因为其所依据的基础数据均为企业实际数据。

作业成本计算是对产品或零部件在制造工艺过程中所有相关耗费的货币化衡量的计算。由于各个企业生产的产品及零、部件多种多样,所具备的制造资源和采用的生产技术也各不相同,因此不同企业有各自不同的工艺流程。将工艺规划中工艺流程所预计发生的各种费用计入作业成本的过程,从客观的角度看,直接反映着实际工艺过程将要发生的各种耗费的情况。

将产品作业成本大致分为直接材料成本(含外购原材料、成品件和锻铸件)、直接人工成本、专用设备折旧成本和燃料动力成本等四项,即能够直接计算的成本项目;专用的辅助材料、专用工装、废品率均与件号、工序直接挂钩;通用设备折旧、通用辅助材料、管理人员工资等通用制造费用以及检验试验、化验用料、管理费用、财务费用等间接成本按研究形成的各工段作业动因进行分配。

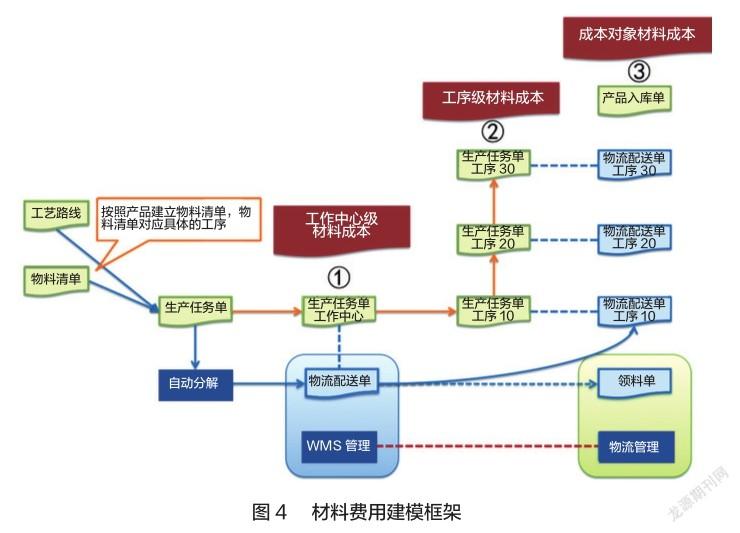

1.直接材料成本

通过定义产品的工艺路线,确定产品的加工顺序;通过产品BOM和工艺路线,实现产品直接材料定额化;物料单按照批次管理,能够按照供应商、物料、日期等进行详细的物料价格管理体系,最大可能使物料价格接近于实际成本。最终以成本对象为核心,实现以工作中心、工序维度的材料成本详单。

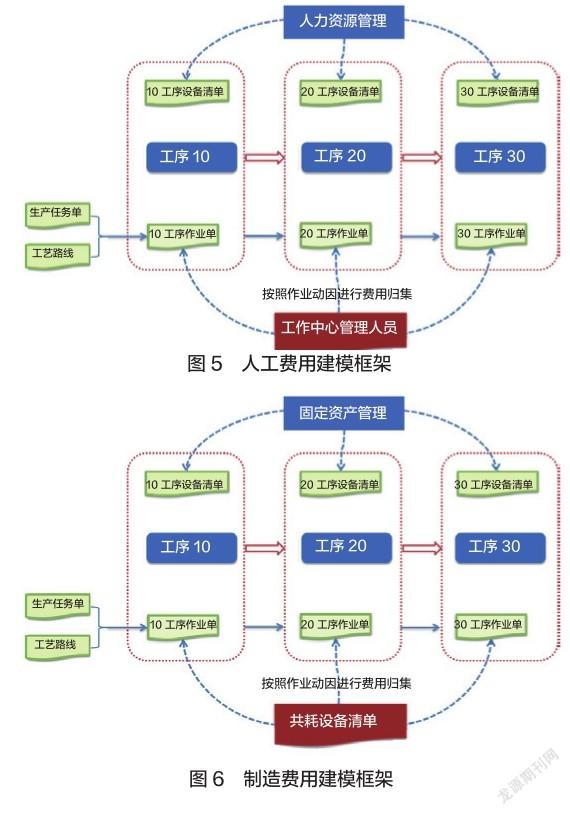

2.直接人工成本

通过产品的工艺路线和工序的人工工时信息,以成本对象为核心,工作中心、工序维度的实际工时信息;按照产品的人工工时信息(工作中心和工序),形成以人工工时信息为作业动因,实现人工费用的归集。

3.制造成本

按照设备的受益对象以及实际执行的工作中心、工序维度进行管理;以设备工时为作业动因,实现制造费用的作业动因统计分析,实现制造费用的工作中心级、工序级的归集分配。

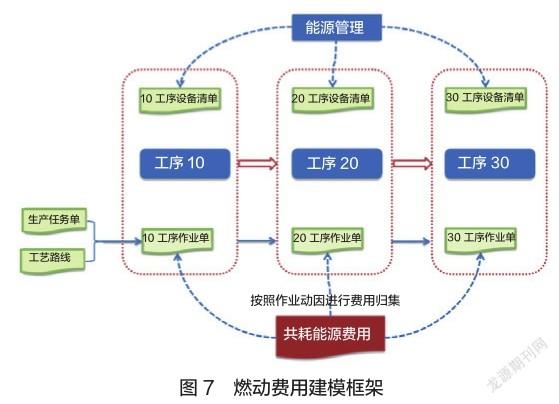

4.燃料动力成本

按照设备的受益对象以及实际执行的工作中心、工序维度进行管理;以设备工时为作业动因,实现燃动费用的作业动因统计分析,实现燃动费用的工作中心级、工序级的归集分配。

(五)实施作业成本的数据采集需求

成本计算方法的研究以①车间/作业成本标准;②BOM搭建;③件号成本计算为整体框架,可以形成基础数据收集表。

数据收集表中的数据需求包括产品BOM、工艺路线、车间与集团级财务数据、商品工时、装炉/槽量、设备台账、消耗性工装定额、辅助材料划分(落实到工序)、锻铸件投产重量、件号投产与交付数量、采购数据。在数据收集模式探索中,形成一整套可以将财务、价格、工艺、车间关联起来的数据收集架构,既最大限度的使用现有数据,又方便后期数据使用的便捷。

在現有BOM基础上,关联原材料定额与价格、外购成品件价格、外购锻铸件价格、工艺路线、专用设备,实现适用于成本计算的BOM结构搭建。

将原有的产品/工序定额工时进行初步细化,按不同的工序特点将定额工时分解为人工工时和设备工时。

针对电镀,研究按理论装槽量为作业动因的专用计算方法;针对热处理,研究按理论装炉量为作业动因的专用计算方法;针对铸造,研究按配料重量为作业动因的专用计算方法;针对锻造,研究按锻料重量为作业动因的专用计算方法。

以热处理为例,(1)氮气:在渗碳、氮化、真空热处理三个工序中按任务工时分配;(2)氨气:在氮化、氰化三个工序中按任务工时分配;(3)甲醇、丙酮:在渗碳、淬火两个工序中按任务工时分配;(4)快速光亮淬火油KR228,淬火油 32#:在淬火、淬火压力机淬火两个工序中按任务工时分配。

根据工艺过程卡片、工序卡片、工时定额、材料定额,确定零件:①加工、调整、检验工人技术等级;②单件时间、基本时间、辅助时间定额;③本件原材料定额;④加工本件所采用的设备、夹具、刀具、量具等;⑤设备、工艺装备折旧及技术参数。

(一) 软件系统架构

《产品作业成本分析系统》以产品BOM为依托,建立体现产品零组件装配关系与成本关系、各零件具体成本构成的数据库。

产品BOM在导入过程中按两个类别进行分类,一是按消耗件、成品件、自制件、成附件、包装箱、随机备件、附机工具进行分类;二是橡胶件、轴承类、齿轮类、机匣类、压气机、燃烧室、涡轮等按需求分类。软件具有按机型、按各大交付部件分别进行数据分类汇总统计功能,通过该功能可统计分析出各类技术产品的价格趋势。

该软件可以按产品类别确定好销售策略,形成了基于核算成本的销售价格数据库。

软件中各类零件具体成本构成包括原材料成本、辅助材料成本、实作工时、定额工时、小时费率、外协费用、累计折旧、专用工装分摊费用、采购价格、承制部门、产品合格率、工序实际成本、厂内实际成本、销售价格等成本构成项。

该软件采用C#编程语言,利用VS2010平台工具,具有数据导入、导出及维护功能,可以满足后续自主更新、完善该软件厂内数据库的需求,可以保障各产品数据库具有时效性。该软件查找、筛选、导出、备注等功能,方便日常使用。

作业成本分析系统与现行财务核算体系的区别主要包括:

(1)将原工时定额数据细化为设备工时、人工工时和工时定额。

(2)将直接工资费用按人工工时成本动因分配,燃动费、折旧费按设备运行工时成本动因进行分配;其他制造费用按工时定额成本动因进行分配。

(3)专用的辅助材料、专用工装、废品率均与件号、工序直接挂钩,设备折旧费按设备运行时间、日历时效时间两种方式核算,工装的核算可选择按专用工装单台发生额或者工装原值按工装消耗定额分摊两种方式计算。

(4)探讨热表处理按槽、按炉及锻铸造件按公斤等多种核算方式。

(二)作業成本计算流程

1.零件成本测算

在BOM中选择件号类别【自制机加件、自制锻铸件、外购成品件、其它】。外购件自动获取外购成本;机加件、锻铸件依据定额和采购单价获得原材料费。

选择件号采用的【工艺、工序、工步】。勾选所采用的设备、专用工装、价值量比较高的辅料(如氮气、氩气)、燃动(主要是天然气、电费),并显示费率,依据选择计算费用。

根据勾选的工步,显示小时费率,按定额(报价)工时计算相应成本。(零组件工序中含热表处理、机加、装配、试车工序)

2.部件及整机成本测算

按照BOM结构及配套关系,由前述计算得到的件号成本,自下而上累加。考虑部件及整机装配、试车成本和辅料定额成本。形成数据库,未来可实现按零组件、部件的拼接式报价。

(三)软件系统功能

本研究项目最终形成的产品形式以云端系统、电脑客户端和移动端APP相结合,以满足企业财务系统的各种工作需求。

云端系统数据解决方案(云端存储、查询、分析、推送),解决企业异地数据协同。

局域网客户端使用,为财务人员月度报表分析、自动诊断提供手段工具。

移动端APP实时演示,为企业领导及时掌握财务状况和产品成本提供便捷。

系统功能主要包括:

(1) 战略财务:为企业领导提供实时财务数据。

(2) 业务财务:融合业务,提供多目的自动核算和财务报表分析。

(3) 共享财务:集成财务系统、会计软件、财务软件、进销存管理软件、进销存管理系统等软件系统。

(4) 增值财务:提炼增值作业和非增值作业,提供企业投产决策与资源配置。

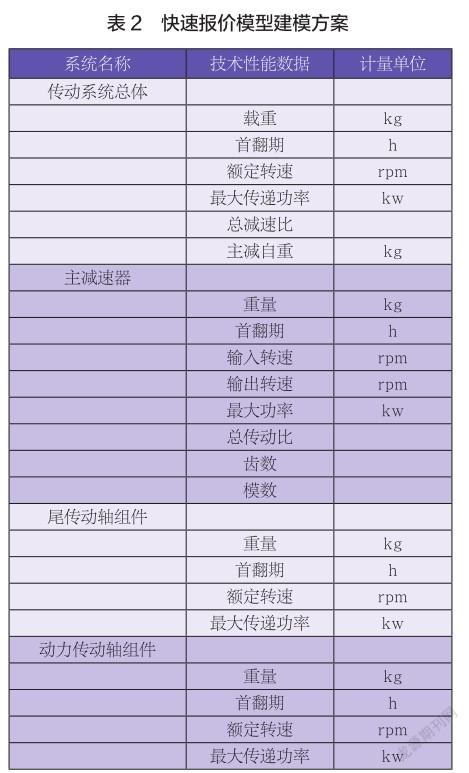

将产品成本与主要技术性能参数进行关联,运用一定的回归技术,建立批产机型组件级别的成本-技术参数化模型,并将模型集成到软件系统中,实现组件成本快速测算和报价。

以传统系统为例,基于本研究形成的作业本计算方法和基础数据的迭代,以作业成本计算结果为最底层输出,按BOM结构及配套关系,自下而上累加形成传动系统及主减速器、尾传动轴和动力传动轴等三大组件的成本计算结果。同时,通过与技术部门的调研,传动系统及组件的成本影响因素如下表所示。

考虑机型样本量较少,计划采用小样本回归技术中的偏最小二乘法进行回归分析,以主减速器为例所形成的快速报价模型样式如下:

成本=A*重量B+C*转速D+E*齿数F+…

本文数据分析和企业调研,形成了军品生产成本的资源动因和作业动因,形成了作业成本计算模型。经在某型航空发动机上使用验证,能够直接计算的成本占总成本的70%左右,较原有核算方法只能计算30%产品成本有较大改进。计算结果较现行成本有所降低,系统级降低约15%左右,零件级降低约20%。

工序成本核算工作在我国企业中正在逐步开展起来,仍需在实用化、系统化、规范化、标准化等方面做进一步研究,并建立起相关的理论体系。同时,用目标工序成本指导产品设计与工艺规划,也是未来工序成本研究的重点。而上述研究重点的解决方案之一,就是开展产品工序工时定额、成本标准等基础数据合理化和标准化工作。一方面,要建立标准基础数据库,涉及的财务、价格、工艺、车间等各部门的基础数据,由相关部门共同制订,并应在每年期末,根据本年度统计数据和下一年度计划进行适当修订,作为下一年度的依据标准。另一方面,劳动定额是企业内部进行成本控制,评价经济效益的重要依据,定额做得准确了,才能掌握产品的真实成本。

参考文献

[1] 孔德兰.关于制造费用分配改革的探讨[J].广东商学院学报,2004(6): 72-75.

[2] 曾一栋.船舶企业作业成本法应用研究[D].镇江:江苏科技大学,2008.

[3]张国平.基于ABC的车间生产成本核算系统的设计[D].大连:大连理工大学,2006.

[4]周宁,马婧,罗继德.作业优化在航空产品成本控制中的应用[J].北京航空航天大学报, 2014,40(11):1481-1486.

[5]魏慧丰,张海涛.基于作业成本法的军品工序成本计算模型研究[J].航空科学技术,2019,30(1): 57-65.

(审稿:郭丽婷 编辑:董璐)