2018年中国家电市场总结及2019年市场展望

2019-09-10

回首中国家电市场的发展历程,可以大致分为三大时期。首先是2013年以前,中国家电市场在普及性需求完美释放以及政府的政策刺激下经历了快速增长期。而后的几年,随着居民家电保有量的逐渐提高,市场增长放缓,家电整体进入调整周期,即低速增长期。最后从今年开始,市场增长乏力,增长动力绝大部分依靠更新换代需求以及产品结构升级,市场开始呈现失速的态势。

2018年对于家电行业而言,可以说是举步维艰的一年,整体而言居民购买需求以更新换代需求为主,但是释放缓慢。此外,家电市场外部环境趋劣,受政策空窗,经济放缓,原材料价格持续高位,房地产遇冷等等多重因素影响,家电市场规模增长失速。在这样的情况下,家电市场竞争开始回归市场本源,价值战取代价格战,家电企业调结构,求利润,拼产品、拼技术、拼品牌、拼效率,市场步入精细化竞争时代。

2018年市场盘点

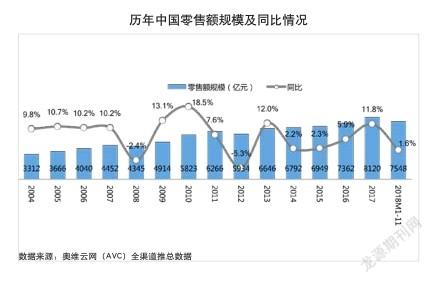

2018年以来,中国家电市场整体面临的压力较大,从下图中的数据我们可以看出,2017年全年,中国家电市场零售额增速为11.8%,而2018年截至11月份,增速只有1.6%,大约只有去年全年增速的七分之一,今年的中国家电零售业可能将迎来整体“失速”的危机。

数据来源:奥维云网(AVC)全渠道推总数据,包含品类:彩电、冰箱、冷柜、洗衣机、空调、厨电(烟灶消)、电热水器、燃气热水器、小家电(煲磁压豆料水榨)、洗碗机、微波炉、电烤箱、吸尘器、净化器、净水器、电风扇、电暖器。

分品类看,传统品类增速下滑,新兴品类不达预期。首先,彩电市场仍然面临着激烈的价格竞争,虽然零售量大幅上扬,但是零售额规模仍然下滑。冰洗市场的普及已基本完成,市场动力主要依靠更新换代。在产品与结构升级的带动下,实现小幅上涨。空调市场上半年增长尤其快速,但是进入下半年以来在“南冷北热”的天气条件下,空调市场持续受挫。受房地产低迷影响较为严重的厨电、热水器品类,市场发展不乐观。生活电器稳健增长,体现品质和改善类需求的小家电产品持续增长。洗碗机、吸尘器等健康电器仍然快速增长,但是增速较去年有所放缓。

分产品来看,家电市场的产品结构调整升级持续进行。2018年,我国国民经济运行处在合理区间,稳增长、调结构一直是目前国民经济增长的主题。对于作为国民经济支柱产业的家电市场,产品结构升级也成为大趋势。

首先从产品结构上看,家电市场迎来新一轮的结构调整升级阶段。彩电市场,曲面电视、超轻薄电视的占比持续提升。冰箱市场结构升级加速,多门市场持续爆发,对开门市场也走出价格战的阴霾,风冷向两门和三门产品持续扩散。洗衣机市场,以10KG为代表的大容量滚筒洗衣机引领市场发展,滚筒产品持续挤压波轮产品的份额,而其中的洗烘一体机则成为今年洗衣机市场上最亮眼的黑马。空调市场,柜机的份额持续扩大,而变频柜机则成为市场的利润中心。厨卫电器市场中,近吸式油烟机高速增长以及大火力、高能效、防干烧等节能安全类燃气灶产品的快速增长;小家电市场,破壁料理机成为市场新增长亮点,成长性斐然。

综合而言,家电市场产品升级呈现六大特点,分别是:

高端化&品质化,体现在以6000元以上的彩电,8000元以上的多门和对开门冰箱,3000元以上的波轮洗衣机,5000元以上的滚筒洗衣机,8000元以上的空调柜机,30000元以上的空调挂机,5000元以上的油烟机,1000元以上的电饭煲等为代表的高价格产品的渗透率逐渐提高。

大尺寸化,例如55吋以上的彩电,400L以上的冰箱,8.1KG以上的洗衣机,19m3+超大风量油烟机,13L+燃气热水器,200加仑以上大通量净水器等产品越来越受市场欢迎。

智能化,智能化已经成为家电市场不可逆转的发展趋势。与此同时,近几年来白电领域涌现出智能产品层出不穷的现象,行业内整体智能家电产品呈现出蓬勃发展的局面。

美观化,所谓爱美之心,人皆有之,在选购家电时自然也不例外。奥维云网(AVC)监测数据显示,象征美感的曲面、超轻薄、无边框彩电,彩晶面板冰箱,超薄洗衣机,艺术柜机空调,侧吸式油烟机,以及玻璃台面燃气灶等产品在2017年都取得了长足的发展。

节能化,自节能惠民政策结束以后,节能家电在较长的一段时间内处于政策的真空期,处境尴尬,各企业降价抛售低能效产品,市场上甚至一度出现了“开倒车”的局面。近两年来,随着能效“领跑者”制度的退出,冰箱新能效的实施,正合时宜。从短期来看,节能高效的产品研发可能会增加企业的研发成本,但从长远角度看来,有助于使市场竞争更加公平有序,促进优势资源向优势企业集中,进而形成一种良性循环。2018年,家電行业的节能风暴也有望再次升级。

健康化,健康已经成为企业宣传的必备卖点,例如杀菌除菌冰箱,杀菌及自清洁洗衣机,除甲醛空调,净化活水热水器等产品在市场额外吸引人的眼球。健康家电的发展还体现在特定的家电品类的高速发展上,例如空气净化器、净水器。净化器在经历了前几年的高速增长之后,市场逐渐趋于理性。另外,健康类小家电产品的增长亦是十分惊人,破壁机、原汁机、甩汁机等新兴品类倍受市场欢迎,也体现了家电市场的健康化趋势。未来,健康家电产品的市场需求仍会不断扩大。

2019年市场预判

2019年中国家电市场的预期仍然十分严峻。首先,整个市场环境并没有明显的改善迹象。我国经济持续步入平稳期,2019年的经济发展未见任何明显提振因素。预期2019年经济持续放缓,房地产市场持续下行。而随着城镇化进行的不断推进,城镇化建设也已经放缓,这些因素都将影响家电产品的购买需求。此外,股市的低迷,以及物价的提升,也令很多消费者的购买欲望降温。当然还有中美贸易战的影响,加大了企业的出口压力,或将引起部分企业出口转内销,加大国内市场的竞争压力。整体而言,2019年的外部市场环境趋于恶劣。

而从消费者端来看,消费者的收入水平提高了,更倾向于选择品质和高端产品毋庸置疑。但是,需要指出的一点是,我国在消费升级的同时,仍存在非常明显的消费分级现象,尤其是三四线城市,消费者仍倾向于购买性价比产品,拼多多在三四线市场的火爆也正印证了这一点。因此,企业要认清消费分级的市场现状,用多样化有区隔的产品应对市场。另外,消费者越来越理性,恐慌式、囤货式、攀比式的购买需求比例越来越小,大多数情况下,还是有了需求才会购买。因此,扎扎实实的做好产品,唯有优质的产品,良好的体验,才能吸引越来越理性的消费者的目光。

总体而言,中国家电行业市场表现2017年呈现“前低后高”的态势,而2018年趋向“前高后低” ,预计2019年呈现“前低后平”的趋势。预计白电市场量降额额增,增速放缓,而厨电市场则降幅收窄,产品升级。新兴品类持续增长,涨幅放缓。

那么,2019年的家电市场还有哪些机会点需要我们重点把握呢?

把握电商及三四线市场的增长机会:电商市场的增速虽然已出现放缓的趋势,但是相比于线下市场,增速依然十分客观。而电商市场也向我们展示了它产品升级的特有趋势。虽然均价与线上市场相比仍有一段差距,但是线上销售的高端产品的占比在逐步提升,此外线上产品的配置也在提升,这意味着线上消费者的需求呈现低价≠低质的固有特点。同时随着电商对一二线市场的冲击的扩大,以及一二线市場需求的逐渐饱和,越来越多的企业把战略中心向三四线市场转移,对三四线市场的布局将在2019年达到一个新的时期。

二线(省会及发达非省会)市场将迎来发展期:随着越来越多人群逃离北上广等一线城市,二线城市的人口流入呈现出爆发之势。公开数据显示,从一二三线城市的人口增量结构来看,一线和三线城市人口净流入规模出现缩减,同期二线城市则涌入大量人口。这些新增的流入人口将给二线市场带来需求的增量,以及类一级市场的购买习惯,推动升级。

“粉销”的兴起:随着渠道为王的时代过去,分销模式也逐渐被企业遗弃,从分销向零售的转型在家电市场已不是一个陌生的话题,然后随着时间的推移,我们的研究发现“粉销”正在兴起。一个最简单的例子就双11期间,部分企业投入的大量资源购买流量,然而转化率并不理想。数据显示自发性品牌搜索和产品搜索的人群占比正在提升,而这部分群体也是消费升级的主要承载体。2019年,市场正在向优质品牌倾斜,希望做好高效率的营销,首先从完善品牌认知,强化产品品质开始。

精装市场带来的增量与套系售卖机会:奥维云网研究数据显示,2017年我国精装修市场规模为127.4万套,同比增长9.9%。在精装修的各项部品中,建材、坐便器、五金件、水槽、橱柜、烟机、灶具等品类的配套类均在94%以上,而热水器、新风、空调的配套率也在25-30%之间。精装的发展正在逐渐颠覆家装公司、建材渠道、家电零售卖场、电商渠道、专卖店的渠道模式。同时精装公司解决了家电账期付款的问题,而且正在开始慢慢和大品牌合作,未来市场前景更加可观。

关注服务消费带来的用户流量和增长空间。当家电市场刚刚发展起来的时候,消费者的市场化选择不足,市场上主要比拼的是渠道和产能。随着普及需求逐渐被满足,产品质量、产品口碑、品牌的比拼开始主导市场,而后演变为技术的差异和体验的竞争。而如今,我们认为家电是会场进入了一个服务消费导向的时代。以服务为入口来接触消费者,与消费者建立链接和信任,以全面的产品满足消费者的换新需求和成功实现品牌购买的切换,最后达到截流消费和向自身产品引流的目的。