提前还贷合适吗?

2019-09-10吴辉

吴辉

近期,有关楼市的新闻不断爆出。先是LPR改革,然后是房贷利率挂钩LPR,最后又有降准消息。对那些按揭贷款的购房者而言,只要一有了资金,就会在第一时间进行提前还贷。尤其是听到房贷利率有可能上涨,更是着急想着提前还款。那么,提前还贷合适吗?

存量个人房贷不受影响

8月17日上午,中国人民银行发布公告,提出改革完善LPR形成机制的六项措施。新的1年LPR=平均值(18家银行的“MLF+点”)。目前,我国1年期MLF利率为3.3%,低于贷款基准利率(4.35%)和LPR利率(4.31%)约1个百分点。

8月20日,贷款市场报价利率(LPR)形成机制改革后的首次报价公布。据全国银行间同业拆借中心9时30分的数据,新的1年期LPR为4.25%,低于此前4.31%的水平;5年期以上LPR为4.85%,低于房贷基准利率4.9%。

9月20日,新一期LPR公布。1年期LPR下调了5个基点,为4.2%;5年期以上LPR不变,仍为4.85%。

新LPR报价方式的实施,意味着即日起各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准,这利于贷款实际利率降低。

中国人民银行货币政策委员会委员马骏认为,原来银行的贷款利率主要是基于基准贷款利率,而基准贷款利率又是长期不变的,所以政策利率的变化,比如MLF(中期借贷便利)下降,不容易导致贷款利率下降,因此利率的传导就不顺畅。这次主要解决的问题是传导的顺畅性问题,通过改革明确要求银行的贷款利率以后要跟LPR挂钩,LPR又跟MLF利率挂钩,这样就建立了比较顺畅的传导机制。未来如果政策利率下降,贷款利率也会跟着下降,有助于降低企业的融资成本。

8月25日,央行发布了《关于新发放商业性个人住房贷款利率调整的公告》。新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

央行明确,今年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按原合同约定执行。此外,房贷新规只针对商业性个人住房贷款,而公积金个人住房贷款利率政策暂不调整。

这意味着,房贷新规不会对存量的购房者月供产生影响。未来,除非央行加息或降息,这部分购房者的月供不会发生变化。

贷款利率上浮与提前还贷没有关系

贷款利率上浮了,就有人有疑问,是否需要提前还贷呢?

其实,商业银行的贷款利率上浮,与提前还贷没有直接关系。因为如果你已经贷款了,是按原来合同约定的利率还款,房贷利率上浮和你没有关系;如果还没有贷款,房贷利率上浮会增加还款压力,是贷或不贷的问题,不存在要不要提前还款。

其实,房贷利率分为固定利率和浮动利率两种,如果是固定利率,贷款利率就是一成不变的。如果是浮动利率,贷款利率虽然会跟着变化,但如果是商业银行自行上调房贷利率,这并不会影响之前的贷款,反而是央行上调基准利率,浮动的贷款利率才会跟着上调。

房贷利率上浮是房地产调控的一种手段,上浮对已经形成的贷款来说不会受到影响。比如原来的房贷利率是基准利率的1.1倍,即5.39%,已经还了3年,还剩17年,如果这时候银行贷款的利率是基准利率的1.2倍,剩余17年,还是按5.39%的利率还款;如果基准利率4.9%调高了,则剩下17年是按照新的基准利率的1.1倍进行还款。

是否提前还贷要先算笔账

到底该不该提前还贷?不妨先算笔账。

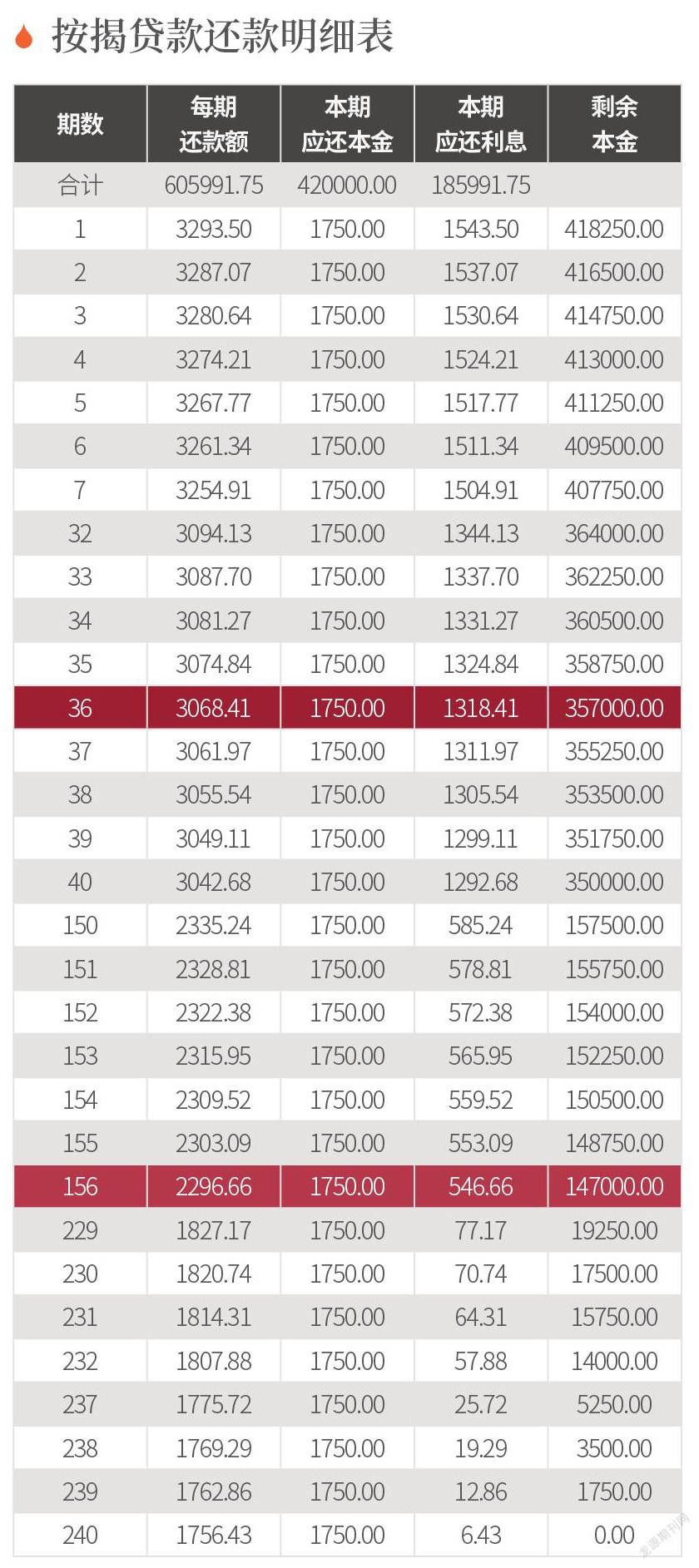

假设A君在2016年10月通过银行贷款42万元本金,贷款利率为基准利率的9折,即4.41%,选择等额本金还款20年,每月还款3293.5元,其中本金1750元不变,还款利息首期1543.5元,然后利息逐月递减6.43元。总支付利息185991.75元,本息合计605991.75元。

要不要提前还款?主要考虑两方面:一是看贷款时间,二是看自己的经济实力和投资理财收益率。

如果贷款买房,才还了几年不到,比如小于5年,这个时候选择将钱全部还清,也许会节省比较多的利息。但如果还款期限超过10年,这个时候利息大部分已经还清,选择提前还款,并不是划算的。就像上述中的A君,假设2019年9月如果选择全部结清贷款,才贷款3年不到,已经支付利息51514.32元,可以节省13万多元的利息。但如果是打算在2029年9月进行提前还贷的话,这时候已经支付利息163032.17元,只能节省2万多元,意义不大。

当前各家银行采用的多是等额本息还贷方式,看起来每个月还的钱数是固定的,但其中利息、本金的比例却是每个月都不同,刚开始利息占大头,往后利息递减,本金递增,如果已到了还款中期,贷款的大部分利息已经还给银行,剩下的多数是本金,就没必要为了节省利息而去提前还贷了。

另外,如果手里有闲置资金,又没有好的投向,5年期存款利率为2.75%,贷款利率为5.39%,存贷差为负,则提前还款比较好;如果通过理财,资金收益率为5%,但是贷款利率为9折4.41%,存贷差是正值,说明贷款是赚钱的,完全没有必要提前还款。

对于享受7折优惠贷款利率的客户来说,贷款利率为3.43%,假设手头有10万元闲置资金,购买1年期的银行理财产品,利率4.34%,利率差1%,將钱存银行要比提前还贷划算,1年可赚1000元。

尤其是采用公积金贷款的客户,利率为3.25%,更是完全没有必要进行提前还贷。有闲余资金还不如理财,既可以获得资金收益,还享受了资金的流动性,方便随时应对各种急需用钱的情况。若是钱都还银行了,家里有需要用钱的地方,就拿不出来了。