论工程绩效审计

2019-09-10郑石桥时现王会金

郑石桥 时现 王会金

【摘要】将工程审计基本理论各要素落实到工程绩效审计,提出一个基于经典审计理论的工程绩效审计理论框架,主要包括:工程绩效审计本质、工程绩效审计需求、工程绩效审计主体、工程绩效审计客体、工程绩效审计内容、工程绩效审计目标、工程绩效审计取证模式及其与审计意见类型的关系、工程绩效审计结果及其应用。

【关键词】工程委托代理关系;工程绩效责任;工程绩效信息;工程绩效信息鉴证

【中圖分类号】F239.44【文献标识码】A【文章编号】1004-0994(2019)20-0082-5

【基金项目】审计署重点课题“完善国家审计制度研究”(项目编号:17SJ03002);江苏省品牌专业建设工程资助项目

一、引言

以审计主题为基础的工程审计业务通常包括工程报表审计、工程绩效审计、工程合规审计和工程制度审计,本文聚焦工程绩效审计。工程绩效是对工程活动水平的衡量,也是工程投入和效果的最终体现。正是因为工程绩效的重要性,工程绩效审计也就成为重要的工程审计业务。工程审计实践中,工程绩效审计并未发挥预期的功能,其重要原因之一是对工程绩效审计的认知存在偏颇,进而导致工程审计实践有所偏颇。可见,需要理论上厘清工程绩效审计的各个基础性问题,从而为科学地建构工程绩效审计制度奠定基础。

工程绩效审计的相关文献不少,现有文献对工程绩效审计的多个基础性问题都有涉及。但是,关于工程绩效审计的系统化的理论框架还没有形成,本文拟对此展开分析。

二、文献综述

有一些文献专门研究工程绩效审计,也有不少研究工程审计的文献涉及工程绩效审计,关注的主题主要包括工程绩效审计本质、工程绩效审计目标、工程绩效审计内容、工程绩效审计方法,但是并未形成主流观点。

关于工程绩效审计本质,多数文献认为,工程绩效审计是对工程项目的经济性、效率性、效果性进行的监督和评价[1-5]。也有一些不同的观点,莫海熙、李跃水[6]认为,公共工程投资绩效审计是对公共工程投资的经济性、效率性和效果性进行分析评价,并对投资管理主体公共管理责任履行情况进行监督。

关于工程绩效审计目标的研究,主要聚焦于政府投资绩效审计目标。有的文献区分总目标和具体目标,余江涛[7]认为政府投资绩效审计的总体目标是“对政府投资活动的经济责任履行情况进行审查与评价”,具体目标包括“资源配置的合理性、投资规模的适当性、公益设施的效果性和资金使用的效率性”。多数文献并不区分总目标和具体目标,李福荣[8]认为公共工程投资绩效审计目标是“审查、评价政府项目或活动的经济性、效率性和效果性,出具关于政府项目经济性、效率性和效果性的独立审计意见”;祝军、王社庭[9]认为,公共投资项目绩效审计目标应该是“揭露问题、规范管理、促进改革、完善法制、制约权力、提高效益”;蒋超博、朱立辉[10]认为安居工程资金绩效审计目标是“合规性、公平性、经济性、效率性和效果性”。

关于工程绩效审计内容,多数文献认为工程绩效审计内容维度与一般绩效审计内容维度相同,也是经济性、效率性和效果性[11]。但是,也有一些文献结合工程特征对工程绩效审计内容提出了一些不同的观点。时现[12]提出以公共工程投资过程中的所有技术经济活动作为切入点来开展绩效审计,有不同建设阶段的绩效、不同专业的绩效、不同单位的绩效、不同时期的绩效和不同价值运动阶段的绩效。时现[1]认为,投资绩效审计内容包括技术性工作效果与效率审计、管理工作效果与效率审计、经济效益审计这三个方面。毛晔、姚玉蓉和张星[13]提出了包括时间、影响和领域三个维度的公共工程绩效审计内容;杨献龙[2]认为,投资绩效审计的对象是投资项目参建各方与项目建设有关的经济活动;项目进度、质量和成本管理活动是项目综合绩效审计的重点内容;包建华、方世建[14]从时间维度和内容维度两方面构建了城市公共工程公私合作项目的绩效审计内容框架。有的学者认为,工程质量和工程决策应该纳入工程绩效审计的内容[15,16]。

关于工程绩效审计方法的研究文献较多,刘贵文、罗强[17]提出了基于价值管理的工程审计方法;郑敏、陈韶君和柏露萍[18]提出了由质量管理体系审计、质量形成过程审计和质量验收审计三个部分组成的质量审计框架;王慧、欧阳日辉[19]分析了多层次灰色模糊评判法在工程绩效审计中的应用;马晓方、钱夫中[20]研究了功效系数法在工程绩效审计中的应用;郝云松[16]提出了工程质量审计的制度审计、实体检测、工程计算方法。

三、理论框架

1.工程绩效审计本质。工程绩效审计本质关注的是“什么是工程绩效审计”。很显然,工程绩效审计本质要基于工程审计本质来分析。一般认为,工程审计是以系统方法从行为、信息和制度三个维度对工程类经管责任履行情况实施的独立鉴证、评价和监督,并将审计结果传递给利益相关者的工程治理制度安排。基于对工程审计本质的上述认知,本文提出工程绩效审计本质的定义:工程绩效审计是以系统方法从工程绩效信息这个维度对工程类经管责任履行情况实施的鉴证、评价和监督,并将审计结果传递给利益相关者的工程绩效治理制度安排。简单地说,工程绩效审计就是对工程绩效信息的独立鉴证、评价和监督。

工程绩效审计从“工程绩效信息”这个维度来鉴证、评价和监督工程类经管责任的履行情况。这里的“工程绩效信息”主要是工程业务信息,也可能包括体现经济性的财务信息;这里的“鉴证”是指以系统方法获取证据以厘清工程绩效信息的真实状况,判断工程绩效信息是否失真;这里的“评价”是以鉴证之后的真实工程绩效信息为基础,将真实的工程绩效与选定的标杆进行比较,以判断工程绩效水平,还可以在此基础上分析工程绩效差异产生的原因,并提出改进建议;这里的“监督”是对工程绩效信息失真、工程绩效低水平进行责任追究。

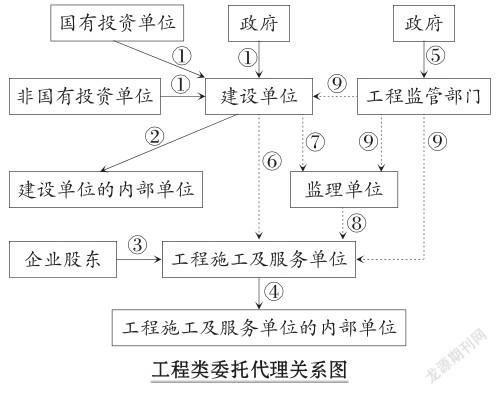

2.工程绩效审计需求。工程绩效审计需求关注“为什么会有工程绩效审计”。很显然,工程绩效审计需求是工程审计需求的组成部分,因此,分析工程绩效审计需求离不开工程审计需求。通常来说,工程类委托代理(见下图)包括多种类型,主要有资源类委托代理关系(标识为情形①至情形⑥)、合同类委托代理关系(标识为情形⑦至情形⑧)、法定类委托代理关系(标识为情形⑨)。

在资源类委托代理关系中,由于合约不完备、信息不对称、激励不相容和环境不确定,代理人在履行工程类经管责任时可能偏离委托人的期望,从而出现各类负面问题(包括代理问题和次优问题)。为此,资源类委托代理关系中的委托人会有所行动,通常会推动建立针对负面問题的治理体系。工程审计是其中的重要因素,而合同类和法定类委托代理关系并不存在审计需求。

上述工程审计需求的解释当然也适用于工程绩效审计。接下来,我们将具体分析工程绩效审计需求。对于工程绩效,委托人和代理人之间可能存在一些激励不相容,对于委托人有利的工程绩效,不一定也是代理人所追求的。由于人性自利,代理人有偏离委托人的利益追求自身利益最大化的动机。在合约不完备、信息不对称、环境不确定的条件下,代理人的这种动机就具备了实施条件,由此就可能产生工程绩效方面的代理问题,例如,绩效信息虚假、绩效水平低下等。同时,由于人的有限理性,即使没有资源类委托代理关系,在工程活动中也可能犯错误,这就产生了工程绩效方面的问题,例如,工程绩效信息错误、非故意原因的工程绩效水平低下等。但是,在资源类委托代理关系中,代理人可能更加放纵自己的行为,从而会增加犯错误的几率。

上述两方面都是代理人履行工程经管类责任时表现在工程绩效方面的负面问题,为了应对这些负面问题,委托人会推动建立工程绩效管理体系。很显然,工程绩效管理体系是工程治理体系的组成部分,工程绩效审计是工程绩效管理体系的组成部分,当然也是工程治理体系的组成部分。既然工程绩效审计只是工程绩效管理的组成部分,其是否存在与工程绩效管理对绩效审计的需求密切相关。只有当工程绩效管理中需要鉴证工程绩效信息的真实性、分析工程绩效差异原因并提出改进建议,并且工程绩效审计具有竞争优势时,工程绩效审计才会出现。由于工程绩效审计本身的独立性和专业性,当存在上述需求时,工程绩效审计通常会具有竞争优势,从而成为工程绩效管理的重要成员。

3.工程绩效审计客体。工程绩效审计客体关注审计谁。很显然,需要以工程审计客体为基础来分析工程绩效审计客体。一般认为,工程领域中的“资源类委托代理关系中的代理人都是工程审计客体,既可以将组织单元作为审计客体,也可以将组织单元的主要负责人作为审计客体”。

就工程绩效审计来说,上图中的建设单位、建设单位的内部单位、工程施工及服务单位、工程施工及服务单位的内部单位、工程监管部门等,均可以作为工程绩效审计客体,这些单位的领导人也可以作为工程绩效审计客体。

但是,就工程绩效审计来说,还可以将特定的工程项目作为工程绩效审计客体,从不同的绩效维度对特定的工程项目进行绩效审计。例如,一个建设项目的整体可以作为绩效审计客体,建设项目中的一个单项工程可以作为绩效审计客体,单项工程中的一个单位工程可以作为绩效审计客体,甚至单位工程中的分部工程及分项工程都可以作为工程绩效审计客体。这些特定工程作为工程绩效审计客体,可以从建设单位角度开展工程绩效审计,也可以从施工及服务单位的角度开展工程绩效审计,不同角度下工程绩效审计的内容存在差异。

此外,基于建设单位角度的工程绩效审计还可以有不同的时间维度,主要有两种时间维度:一是建设期绩效;二是项目生命周期绩效。前者只关注项目建设期间的绩效,而后者则是从项目的整个生命周期来评价其绩效水平,许多情形下二者得出的结论可能不同。例如,就项目的经济性来说,在施工期间节约成本可能会使建设期间具有经济性,但也可能带来营运成本的增加,从而使得项目的整个生命周期不具有经济性。

4.工程绩效审计主体。工程绩效审计主体关注谁来实施工程绩效审计。很显然,工程绩效审计主体属于工程审计主体的一部分,需要以工程审计主体为基础来分析工程绩效审计主体。一般认为,审计主体选择是资源类委托代理关系中委托人的权力,委托人会根据独立性、审计质量和审计成本三项原则来选择审计主体。

就工程绩效审计来说,上图中情形①至情形⑤中的各类委托人必然会根据独立性、审计质量和审计成本三项原则来选择审计主体,政府审计机关、内部审计机构和中介机构都有可能成为工程审计主体。情形①中,如果政府是工程出资人,则通常会选择政府审计机关作为工程绩效审计主体;如果是多方出资,则通常要协商选择工程绩效审计主体。情形②中,建设单位总部设立的内部审计机构通常会成为工程绩效审计主体。情形③中,如果由母公司出资设立施工及服务类子公司,则母公司的内部审计部门通常会成为工程绩效审计主体;如果股东是多元化的,则股东之间需要协商选择工程绩效审计主体。情形④类似于情形②。情形⑤中,政府通常会选择政府审计机关作为工程监管部门的绩效审计主体。上述各种情形下,当政府审计机关或内部审计机构作为工程绩效审计主体时,如果符合成本效益原则,对于中介机构具有竞争优势的工程绩效审计通常会外包给中介机构。

5.工程绩效审计内容。“工程绩效审计究竟审计什么”是工程绩效审计内容关注的问题。由于工程绩效审计内容是工程审计内容的一部分,因此,需要以工程审计内容为基础分析工程绩效审计内容。一般认为,工程审计内容包括工程类经管责任、工程审计主题、工程审计业务类型、工程审计标的和工程审计载体五个层级。

就工程绩效审计来说,其审计内容也由上述五个层级组成。工程绩效审计的对象是绩效维度的工程类经管责任,与工程审计相比,其审计对象仍然是工程类经管责任,只是将关注角度限定在工程绩效维度。这里的工程绩效维度,从工程类经管责任来说,有工程财务方面的绩效,也有工程业务方面的绩效,二者综合起来,工程绩效大致可以从经济性、效率性、效果性、环境性、社会性等方面进行衡量。上述这些工程绩效都需要落实到审计主题上。通常来说,这些审计主题就是工程绩效信息,主要是工程业务信息,也可能包括一些工程财务信息。

以上述这些工程绩效信息为基础,再结合工程绩效审计客体、工程管理目标及工程时间维度,会形成多种类型的工程绩效审计业务。从工程绩效审计客体来说,工程绩效审计业务类型包括建设单位绩效审计、建设单位的内部单位绩效审计、工程施工及服务单位绩效审计、工程施工及服务单位的内部单位绩效审计、工程监管部门绩效审计、不同层级工程项目的绩效审计;从工程管理目标来说,工程绩效审计业务类型包括工程投资绩效审计、工程进度绩效审计、工程质量绩效审计、工程安全绩效审计;从工程时间维度来说,工程绩效审计业务类型包括工程建设期绩效审计和工程生命周期绩效审计;从工程绩效涵盖的内容来说,工程绩效审计业务类型有单项性绩效审计和综合性绩效审计,前者只是关注某个维度的工程绩效,后者关注多个维度的工程绩效。

上述各种审计业务类型都是以一定的审计主题为基础而形成的,要真正实施这些审计业务,还需要将审计主题分解为审计标的,并为各个审计标的确定审计载体,从审计载体中获取关于审计标的的审计证据,根据审计标的的审计结果来推导审计主题的审计结论。这个过程的相关内容较多,目前还不是很成熟,这里不展开讨论。

6.工程绩效审计目标。基于工程审计基本理论,工程绩效审计目标是委托人和审计机构希望通过工程绩效审计得到的结果。工程绩效审计目标是工程审计目标的组成部分,因此需要以工程审计目标为基础来分析工程绩效审计目标。一般认为,“工程审计终极目标是抑制代理人履行工程类经管责任中的负面问题,工程审计直接目标是发现代理人履行其工程类经管责任中的负面问题并促使负面问题整改,表现为真实性、合法性、效益性和健全性”。

就工程绩效审计来说,其终极目标是资源类委托代理关系中委托人的目标,委托人希望通过工程绩效审计来抑制代理人在工程绩效中的负面问题,具体表现为绩效信息虚假、绩效水平低下等问题。工程绩效审计的直接目标是审计机构的目标,直接目标要服务于终极目标,一般来说,就是通过对工程绩效的鉴证、评价和监督来发现工程绩效中的负面问题并推动责任追究。具体来说,工程绩效审计目标主要有三种定位:一是定位于工程绩效信息鉴证,保障工程绩效审计的真实性,这种目标通常称为真实性目标;二是在工程绩效信息鉴证的基础上,将真实的工程绩效与绩效标杆进行比较,进而判断工程绩效水平,这种目标通常称为绩效性目标;三是当工程绩效水平不高时,分析工程绩效差异产生的原因,并在此基础上提出改进建议,这种目标属于绩效性目标。此外,当获得授权时,审计机构可以对绩效负面问题责任者进行责任追究;如果没有获取授权,则审计机构要推动对责任者的责任追究。

7.工程績效审计取证模式及审计意见类型。根据经典审计理论,不同的审计主题,由于其审计载体不同,其审计取证模式也不同。审计意见类型通常包括合理保证意见和有限保证意见两种类型,不同的审计意见类型对审计证据证明力的要求不同,从而需要不同的审计取证模式来匹配。

就工程绩效审计来说,绩效信息是其审计主题。一般来说,绩效信息主题为业务信息,也可能包括部分财务信息,这些信息的审计载体情况可能不同,从而会有不同的审计取证思路。对于财务信息来说,通常存在系统且有支撑材料的审计载体,此时一般采用命题论证型取证模式,可以形成合理保证审计结论。对于业务信息,不同类型的工程业务,其审计载体情形也可能不同,在某些情形下只能在特定时点才能获得该类业务信息,通常会采用跟踪取证模式。对于不需要跟踪也能获取的审计证据,通常要根据审计载体状况,分别采取命题论证型取证模式和事实发现型取证模式,前者适用于存在审计载体系统且有支撑材料的情形,后果适用于不存在这种审计载体的情形。需要说明的是,工程形成的实物也是一种审计载体,对于这种实物型的审计载体,可以采取工程测量的方法来实施取证。一般来说,对于某些审计标的,如果采用命题论证型取证模式,通常可以形成合理保证审计结论;而采用事实发现型取证模式时,只能形成有限保证审计结论。根据审计标的的审计结论,可以形成审计主题的审计意见。

8.工程绩效审计结果及其应用。工程绩效审计结果有多种情形:一是对工程绩效信息真实性的审计意见,这其中也包括发现的工程绩效信息虚假;二是对工程绩效水平的判断,主要是与选定的工程绩效标杆进行对比所形成的结果,这其中也包括发现的绩效差异;三是工程绩效差异原因分析;四是改进工程绩效差异的建议;五是工程绩效负面问题的责任者认定。上述这些审计结果主要体现在工程绩效审计报告中。

对于这些工程绩效审计结果,审计机构在获取授权时,可以在一定范围内公告审计结果;同时,在获得授权时,可以对工程绩效负面问题进行责任追究;审计机构还要跟踪其他主体对审计结果的应用。一般来说,不是为了审计而审计,工程绩效审计也不例外,审计机构之外的其他主体应该是工程审计结果的主要应用者。首先,作为工程绩效审计客体的单位应该应用工程绩效审计结果,根据审计机构提出的建议或做出的决定进行审计整改,以促进其取得更好的工程绩效;其次,各利益相关者应该在其相关的决策中应用工程绩效审计结果。工程绩效审计结果体现了工程绩效审计直接目标的实现情况,而工程绩效审计结果的应用是工程绩效审计终极目标实现的基础,没有工程绩效审计结果的应用,就没有工程绩效审计终极目标的达成。

四、小结

工程绩效审计是重要的工程审计业务,从理论上厘清工程绩效审计的各个基础性问题,是科学地建构工程绩效审计制度的前提。本文将工程基本理论各要素落实到工程绩效审计,提出了一个基于经典审计理论的工程绩效审计理论框架。

由此得出以下启示,工程绩效审计的各个基础性问题能够贯通经典审计理论,并且必须贯通经典审计理论才能建构科学的工程绩效审计制度。

主要参考文献:

[1]时现..投资绩效审计理论与实践的探索[J]..中国审计,2003(13):78~79..

[2]杨献龙..固定资产投资绩效审计对象和内容的再认识[J]..审计研究,2009(5):33~36..

[3]毛晔,刘圆..工程合同审计案例研究——基于内部审计的视角[J]..建筑经济,2011(8):58~61..

[4]田武宗..基于绩效审计特征的公共工程跟踪审计研究[J]..商业经济研究,2012(14):117~118..

[5]李善波,毛晔..绩效预算模式下公共项目绩效审计研究[J]..南京审计学院学报,2012(5):81~88..

[6]莫海熙,李跃水..公共工程投资绩效审计内涵与定位思考[J]..建筑经济,2008(1):61~64..

[7]余江涛..论政府投资绩效审计目标[J]..财政监督,2013(2):49~50..

[8]李福荣..浅议公共工程投资绩效审计目标[J]..北方经贸,2009(12):76~77..

[9]祝军,王社庭..公共投资项目绩效审计的目标及实现路径[J]..审计月刊,2014(6):24~25..

[10]蒋超博,朱立辉..城镇保障性安居工程资金绩效审计目标和内容[J]..审计研究,2014(4):14~18..

[11]朱恒金,时现..工程项目衡工量值审计之“三E”指标系設计与评价[J]..价值工程,2011(4):136~ 138..

[12]时现..关于公共工程投资绩效审计的思考[J]..审计与经济研究,2003(6):28~31..

[13]毛晔,姚玉蓉,张星..大型公共工程绩效审计模型——基于可持续性的研究[J]..审计与经济研究,2006(5):27~30..

[14]包建华,方世建..城市公共工程公私合作项目绩效审计创新模式研究[J]..城市发展研究,2012(10):31~36..

[15]时现..论工程项目施工质量审计[J]..审计与经济研究,1996(5):17~19..

[16]郝云松..对投资建设项目工程质量审计的若干思考[J]..审计研究,2011(6):26~30..

[17]刘贵文,罗强..基于价值管理的公共工程审计模式创新[J]..科技管理研究,2007(7):235~237..

[18]郑敏,陈韶君,柏露萍..工程质量审计的逻辑起点和实务框架研究[J]..审计研究,2010(10):30~ 33..

[19]王慧,欧阳日辉..公共工程投资绩效审计评价研究——基于多层次灰色模糊评判法的分析[J]..审计与经济研究,2011(2):23~30..

[20]马晓方,钱夫中..电子政务工程项目绩效审计中功效系数法的应用实践[J]..审计研究,2016(1):39~44..

作者单位:1.南京审计大学,南京211815;2.南京财经大学,南京210023