公司战略与公司并购、并购溢价

2019-09-10钟海况学文

钟海 况学文

【摘要】以我国A股上市公司2007~2017年数据为研究样本,实证检验公司战略异质性对公司并购行为的影响。研究表明,公司战略对公司并购具有显著影响,相比于战略保守型公司,战略激进型公司在企业扩张方式的选择上更倾向于并购。由于商誉仅源于上市公司并购中支付的溢价,因此以商誉作为并购溢价支付的年度代理指标,实证结果发现,战略激进型公司在并购项目中的溢价支付水平更高。进一步研究发现,公司战略对公司业绩具有显著的负向影响,即战略激进型公司发起并购后公司业绩更差。将公司战略与并购理论相结合,丰富了这两个领域的研究成果,同时为企业从战略角度考虑如何优化企业投资策略带来一定的参考。

【关键词】公司战略;公司并购;并购溢价;公司业绩

【中图分类号】F272【文献标识码】A【文章编号】1004-0994(2019)20-0029-8

【基金项目】国家自然科学基金项目“公司债务保守主义之谜:基于隐性契约利益相关者的解释”(项目编号:71462025);南昌大学研究生创新专项资金项目“公司战略与公司并购”(项目编号:CX2018067)

一、引言

并购重组是企业在资本市场实施资源配置的战略性活动之一,现有研究对公司并购动机或决定因素的结论大致可以分为两类。一是从理性预期角度,现有研究认为面对日益激烈的市场竞争环境,为保持公司的盈利水平和市场地位,选取投资回报率高的并购项目是企业实现产品和资源优化升级的重要手段[1]。因此,资本市场的良性并购可以帮助企业优化产业组织结构,打破行业壁垒,从而进入新兴市场,在减少市场摩擦的同时,形成协同效应[2,3]。二是从有限理性角度,高管作为企业并购行为决策的主体,其个体的行为特征也会对企业并购及并购后的财务状况产生影响。有学者认为,在高管“过度自信”和追求“个人利益”等非理性因素背景下[4-6],公司管理层会高估并购投资决策在未来的预期收益,从而选择投资回报率较低的并购项目[7,8]。然而,公司的日常经营管理活动和管理层决策围绕公司战略进行,企业的特征同样是并购决策的动因之一[9]。公司战略是公司前瞻性和全局性的统筹规划,是企业一系列投资决策的起点和基础,指引公司整体的发展方向[10]。那么公司战略是如何具体影响公司并购的呢?现有文献对此鲜有研究。

基于此,本文借鉴Miles等[11]对公司战略的划分,将公司战略从激进到保守依次划分为激进型、分析型和防御型三类。为了考察不同类型的公司战略对并购投资的影响,本文主要考察激进型和防御型公司战略之间的区别。其中,相比于防御型公司,激进型公司热衷于开发新产品和开拓新市场,鼓励高管承担风险。那么,从理性角度预期,并购可能是激进型公司进行规模扩张的优先选择路径。从公司运营模式来看,热衷于新兴行业的激进型公司,鼓励高管不断地进行探索和测试[12]。当投资决策发生失误时,激进型公司高管面临的惩罚成本远远小于防御型公司[14]。其次,激进型公司的内部控制一般较分散,没有成熟的内控机制予以约束[12],这都在一定程度上诱发了高管的“过度自信”。相比于防御型公司,激进型公司中委托代理问题更加严重,股东与管理层之间信息不对称和利益不对称程度更高,高管决策空间更大[13]。同时,战略不同的公司,对管理者薪酬契约的激励也存在差异,激进型公司固定薪水更少,股票期权等浮动激励薪酬更多[14],因而这类公司高管有更大的动机通过其他途径增加“自身利益”。而管理层寻求并购决策的动因归结为:企业的市场价值增加和管理层选择个人利益的增加[15]。由此可见,激进型公司存在開拓新市场的需求,在鼓励高管不断探索的公司运营模式下,激进型公司有更大的决策动机和决策空间去取获取自身利益。那么,在企业扩张方式的选择上,激进型公司是否倾向于选择并购作为公司战略的实施方式呢?

与不同的公司战略相匹配的管理层特征也存在显著差异,受公司战略的指导,激进型公司高管更具冒险精神和风险偏好[12]。相比于防御型公司,激进型公司过度投资水平更高[13]。高阶梯队理论指出,高管的个人特征对公司的投资行为具有显著的影响。已有研究表明,管理者的过度自信往往使其高估并购投资给公司带来的预期收益,最终导致对目标公司的高水平溢价支付[16]。由此,是否公司战略越激进,越倾向于在并购项目中支付更高的并购溢价?

基于上述分析,本文选取我国2007 ~ 2017年A股上市公司作为研究样本,借鉴Miles等[11]对公司战略的分类方式,构建了公司战略指标。实证结果显示,相对于战略防御型公司,在投资方式的选择上,激进型公司更倾向于选择并购作为公司战略的实施路径,且在并购项目中溢价支付水平更高。进一步研究发现,战略越激进的公司发起并购后的业绩越差。本文可能的贡献体现在以下两个方面:①以公司战略为切入点,探讨了公司战略差异与企业并购这一重大投资行为之间的关系,丰富了公司并购投资行为影响因素的相关文献。②基于公司并购投资视角,本文从公司战略与并购溢价的角度出发,指出了高溢价支付的另一种成因,丰富了并购溢价相关的研究。

二、文献回顾与研究假设

(一)公司战略与公司并购

有关公司战略的研究表明,相比于实施防御型战略的公司,实施激进型战略的公司更可能发生财务违规行为[17]、税收规避程度更高[18]、进行盈余管理的可能性更大[19]、会计稳健性更低[14]、过度投资水平更高[13]、违规倾向更大、违规次数更多[12]。而目前探讨公司战略影响具体投资行为的研究较少,尤其是对于公司并购这种高风险外延式增长手段鲜有研究,因此本文探讨公司战略对公司并购行为以及并购溢价的影响,有助于更好地理解公司战略对并购投资行为的影响机理。

如上文所述,Miles等[11]将公司战略从激进到保守依次划分为激进型、分析型和防御型三类。公司战略不同,与公司战略相匹配的公司经营模式和组织结构等也存在差异。首先,从经营模式来看,激进型战略鼓励企业创新,致力于寻找新产品、开拓新的市场,这类企业注重研发投入,市场的战略性开发费用较高[11]。防御型企业则注重提升现有的产品与服务质量,生产成本低,经营范围相对狭窄。其次,在组织结构方面,激进型企业组织结构往往不健全,内控机制更松散,员工更迭相对频繁、离职率高。相比而言,防御型企业组织结构更稳定,内控机制更集中,员工晋升空间大,任期较长,离职率低[12,19]。

公司战略不同,管理层的投资决策动机和决策空间也会存在显著差异。在信息不对称的前提下,相比于战略防御型公司,战略激进型公司股东与管理层之间信息不对称和利益不对称程度更高,委托代理问题更严重,这就使得激进型公司管理层有投资动机和决策空间去选择有利于自身利益的投资项目[13]。本文认为,相比于防御型公司,激进型公司的投资动机使其更倾向于选择并购作为实施战略的优先路径。首先,从决策动机来看,激进型公司更具创新意识,热衷于对研发活动的投入,不断觅寻新市场的进入机会[11]。这就需要具有冒险精神和风险偏好的高管来推动激进型战略的实施,因此在制定薪酬契约时,激进型公司更有可能选择股票期权这类浮动薪酬较高的方式[14]。当管理层获取的固定薪酬较少、浮动薪酬较多时,管理层有更大的动机从其他途径获取回报,如通过并购扩大公司规模,从而为自身带来更高的货币薪酬。防御型公司则更加注重产品质量、服务和效率,精耕于现有的产品消费市场,增长速度缓慢,管理者薪酬相对固定[11]。其次,从决策空间来看,为寻求技术追赶,相对于防御型公司,激进型公司鼓励高管承担风险,高管投资失败所面临的惩罚成本远远小于防御型企业,高管自由发挥空间较大,内部控制分散[13]。因此,相比于战略防御型公司,战略激进型公司进行风险投资的动机更大。

公司并购相关文献指出,并购存在多种风险,包括外部的政策和法律制约风险,内部的事前信息不对称风险及事后的整合风险,是高风险投资手段[20,21]。然而,作为实现公司战略、产业结构整合以及优化企业资源的一种重要投资活动[7],并购可以减少市场交易信息的不对称,整合行业竞争对手,形成协同效应,实现优势互补和资本最大化[22]。同时,企业通过并购可以迅速获得被并方资源,从而打破行业壁垒以进入新兴市场,裂变式扩大公司规模,扩展公司产品的经营范围。因此,并购作为扩张和获取资源的必要手段,可能是激进型公司成长过程中为保证盈利水平和市场地位的优先选择路径。基于以上理论分析,提出如下假设:

H1:相比于防御型公司,战略激进型公司选择并购行为的可能性更大。

(二)公司战略与并购溢价

已有研究表明,实施激进型战略的公司风险承担水平较高,其浮动薪酬激励机制更容易引发过度投资[13,23]。在权衡并购带来的预期收益和潜在风险时,基于激进的公司战略运营方式,激进型公司在甄别投资机会时往往缺少较详细的规划[11,13]。主并方与目标公司的信息不对称程度较高,缺乏高质量信息的激进型战略公司可能高估并购的预期收益。此外,战略激进型公司需要不断探索和尝试创新业务,高管自由发挥空间较大,常常缺乏有效的内部控制[12,19],因此,在激进的公司战略下管理者更容易忽视并购项目中潜在的风险因素,导致企业愿意在并购项目中支付更高的并购溢价。总之,激进的公司战略为并购交易的过度支付提供了非理性动机。

根据我国现行会计准则对商誉的定义和核算方法,公司商誉与企业并购重组密切相关,公司商誉是并购活动中购买企业投资成本超过被并企业净资产公允价值的差额,这为我们提供了研究并购溢价的直接方法[24],因为公司新增的商誉基本度量了公司在并购活动中所支付的溢价。已有研究表明,以商誉作为并购溢价的代理指标识别了并购引发的股价泡沫与崩盘[25]。管理者的过度自信程度越高,公司当年新增的并购商誉越多[24],即公司在并购项目中支付的溢价水平越高。这在一定程度上表明以商誉来衡量并购中支付溢价的合理性。基于以上理论分析,提出如下假设:

H2:相比于防御型公司,战略激进型公司并购溢价的支付水平更高。

三、研究设计

(一)样本选择及数据来源

本文選取我国A股上市公司2007~2017年的数据作为研究样本,参照万良勇等[26]的研究对数据进行了以下筛选:①选取主并方为上市公司的并购样本;②剔除金融类公司样本;③剔除业务类型为债务重组的并购样本,剔除重组类型为资产剥离、债务重组、资产置换、股份回购的并购样本;④剔除并购交易总额小于100万元的并购样本;⑤剔除关联并购样本;⑥同一年度多次发生并购视为一次并购事件;⑦剔除数据存在缺失的样本。筛选后共获得9872个有效样本。另外,本文对连续变量进行了1%和99%分位的Winsorize处理。所用并购交易、财务指标和公司治理数据均来自CSMAR数据库,产权性质来自WIND数据库。

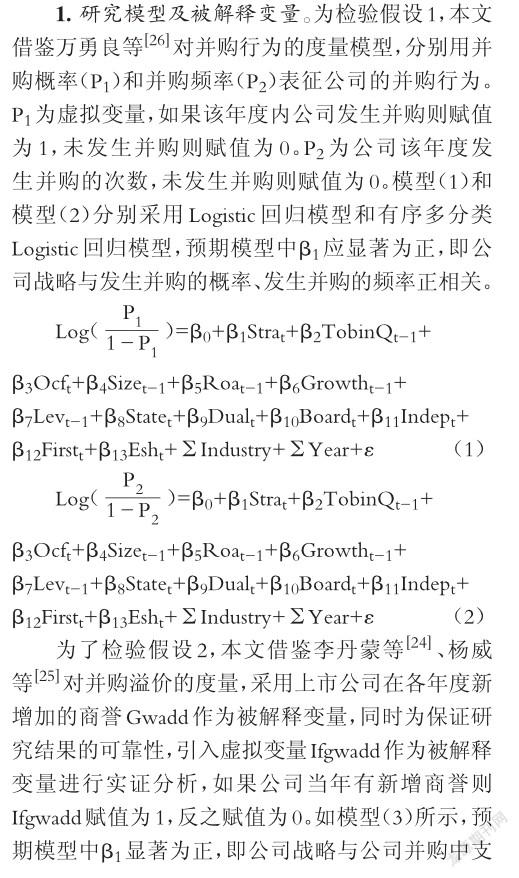

(二)研究模型及变量定义

2.解释变量:公司战略(Stra)。本文借鉴Bentley等[17]和孙健等[19]的研究,基于公司战略的六个特征构建一个离散型变量。从以下六个方面度量公司战略的激进程度:研发支出占销售收入比重、员工人数与销售收入比值、销售收入的历史增长率、销售费用和管理费用占销售收入的比重、员工人数波动性、固定资产占总资产的比重。参照Bentely等[17]的研究,将上述六个变量取过去五年的平均值。针对前五个变量,将每一个“年度—行业”样本从小到大平均分为五组,最小值赋值为1,次小值赋值为2,以此类推,最大值赋值5;对于第六个变量则相反,即最小值赋值为5,最大值赋值为1。对于每一个“公司—年度”样本,将六个变量的分组得分相加,得到公司战略变量Stra的得分范围6~30。Stra得分越高,意味着公司战略越激进,反之则相对保守。

3.控制变量。本文借鉴万良勇等[26]和方军雄[27]的研究,对其他影响公司并购行为的因素进行了控制,分别选取托宾Q(TobinQ)控制公司的投资机会影响,选取经营性现金流占比(Ocf)控制公司的融资约束,选取总资产的自然对数(Size)控制公司规模的影响,选取资产收益率(Roa)控制公司盈利能力影响,选取收入增长率(Growth)控制公司增长能力的影响,选取资产负债率(Lev)控制公司融资结构的影响。此外,受公司内部结构的影响。现有研究表明,公司治理因素同样是公司并购决策的动因。国有产权性质、高管持股比例、高管权力都会影响企业并购的发生[23,29]。独立董事占比较高的公司发生并购的概率较低。因此,本文选取产权性质(State)、两职兼任(Dual)、董事会规模(Board)、独立董事比例(Indep)、第一大股东持股比例(First)和管理层持股比例(Esh)作为公司治理控制变量。此外,本文还对年份和行业进行了控制。

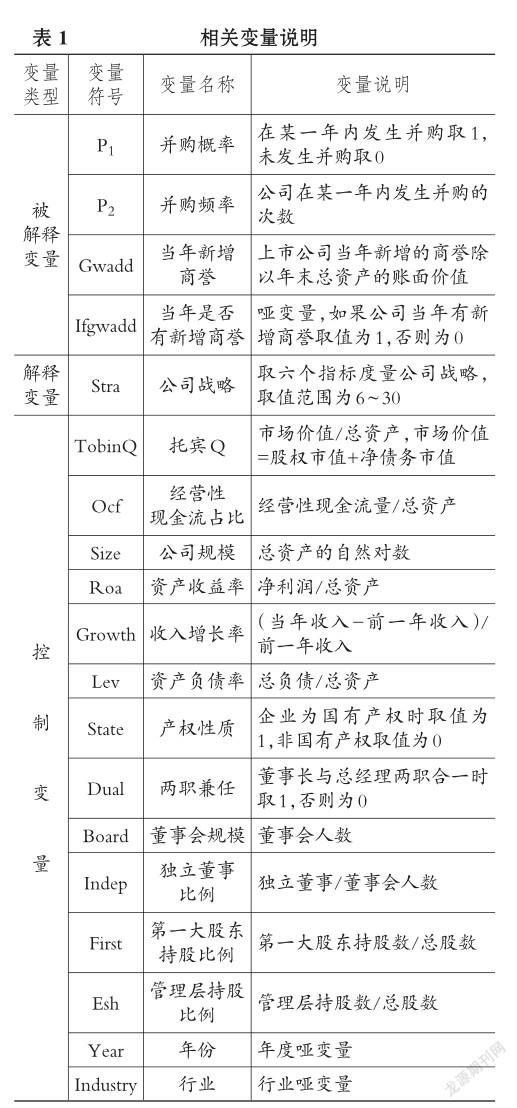

相关变量说明如表1所示。

四、实证结果

(一)描述性统计

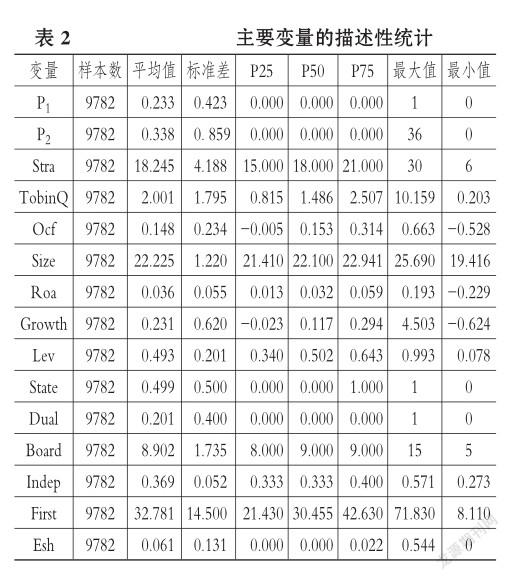

表2列示了主要变量的描述性统计。全部样本中,公司发起并购的概率(P1)平均值为0.233,这表明一年内平均每100家公司中有23.3家公司发生了并购。并购频率(P2)的平均值为0.338,表明一年内平均每100家公司发生并购的次数达到33.8次;参照Bentley等[17]和孙健等[19]对公司战略的度量,将Stra≥24的公司战略划为激进型公司战略,将Stra≤12的公司战略划为防御型公司战略,介于两者之间的公司战略划为分析型公司。由表2可知,公司战略的平均值为18.245,总体看我国公司多为分析型公司,标准差为4.188,不同公司之间的战略类型差异比较大。

(二)回归分析

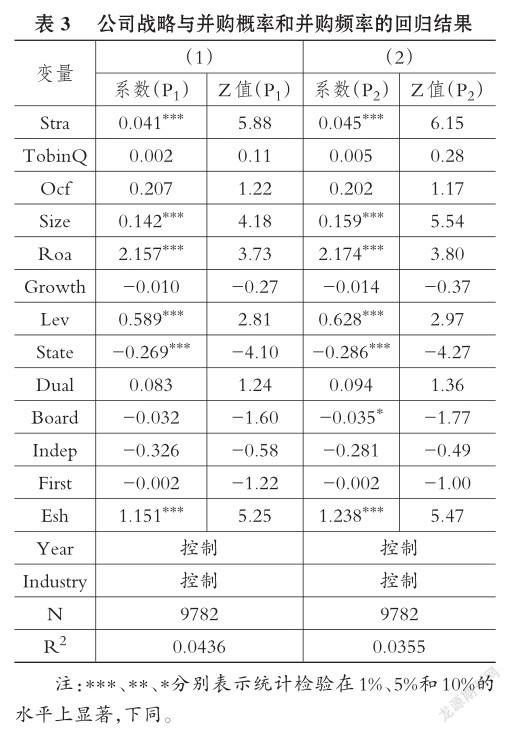

1.公司战略与并购行为和并购频率的回归结果。表3列示了以并购概率(P1)和并购频率(P2)为被解释变量的回归结果。在并购概率的回归结果中,公司战略(Stra)的回归系数为0.041,在1%的水平上显著。在并购频率的回归结果中,公司战略(Stra)的回归系数为0.045且在1%的水平上显著,表明相比于防御型公司,战略为激进型的公司更倾向于发生并购行为,这与假设1相符。在其他控制变量方面,公司规模(Size)、资产收益率(Roa)、资产负债率(Lev)、管理层持股比例(Esh)与并购概率(P1)和并购频率(P2)显著正相关,这就表明,规模越大、资产收益率越高、资产负债率越高、高管持股比例越高的公司越倾向于从事并购活动,且并购的频率越高;产权性质(State)与并购概率(P1)和并购频率(P2)显著负相关,表明国有企业将更少地从事并购活动。

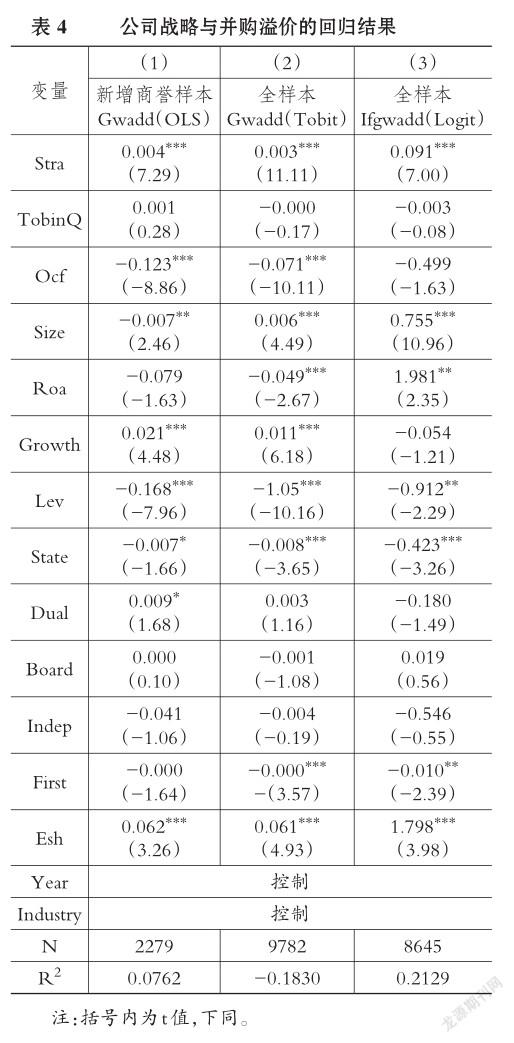

2.公司战略与并购溢价的回归结果。表4列示了公司战略与并购溢价的回归结果。第(1)列以当年有新增商誉的上市公司为样本,结果显示,公司战略与并购溢价在1%的水平上显著正相关,说明公司战略越激进,公司在并购项目中的溢价支付水平越高。假设2得到了初步验证。第(2)列采用Tobit模型以全样本新增商誉为被解释变量,检验公司战略对并购溢价的影响。结果进一步显示,战略越激进的公司当年并购的溢价水平越高,回归系数在1%的水平上显著。在其他控制变量上,公司规模越大、成长性越好、管理层持股比例越高的公司支付的并购溢价水平越高。第(3)列以是否有新增商誉(Ifgwadd)为被解释变量,回归结果表明公司战略越激进,公司当年支付并购溢价的水平越高,回归系数在1%的水平上显著。

(三)进一步分析

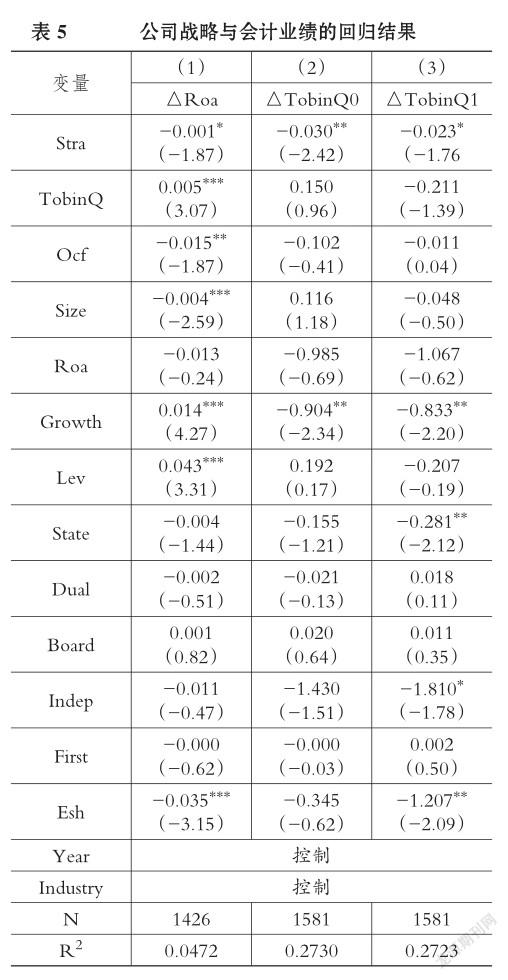

公司战略越激进的公司会从事越多的并购项目,且并购支付溢价水平越高,那么,相比于防御型公司,蕴含更多非理性因素的并购溢价能否在未来给激进型公司带来经济效益呢?本文采用并购完成后一年总资产收益率(Roat+1)减去并购前一年总资产的收益率(Roat-1),即总资产收益率变化值(△Roa)来衡量公司的会计业绩。用△TobinQ0(并购当年TobinQ减并购前一年TobinQ)和△TobinQ1(并购后一年TobinQ减去并购前一年TobinQ)两个变量作为业绩替代指标。表5第(1)列(△Roa)并购后的公司战略与会计业绩在10%的水平上显著负相关,第(2)列公司战略与会计业绩在5%的水平上显著负相关,第(3)列公司战略与会计业绩在10%的水平上显著。回归结果表明,激进的公司战略对发生并购行为后企业的会计业绩具有负向影响。

(四)稳健性检验

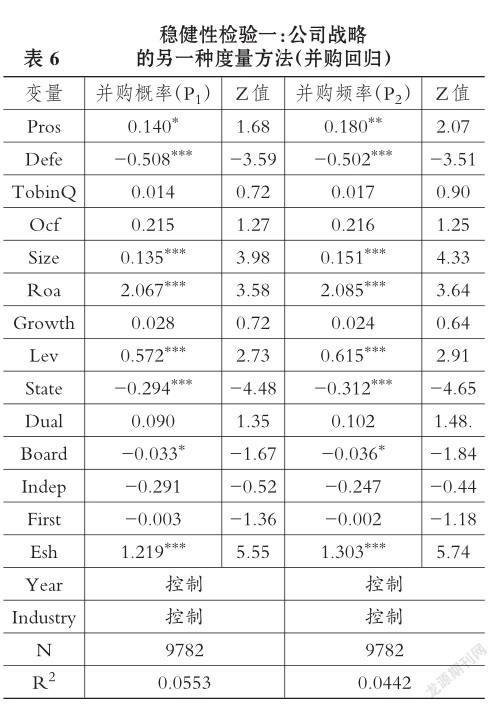

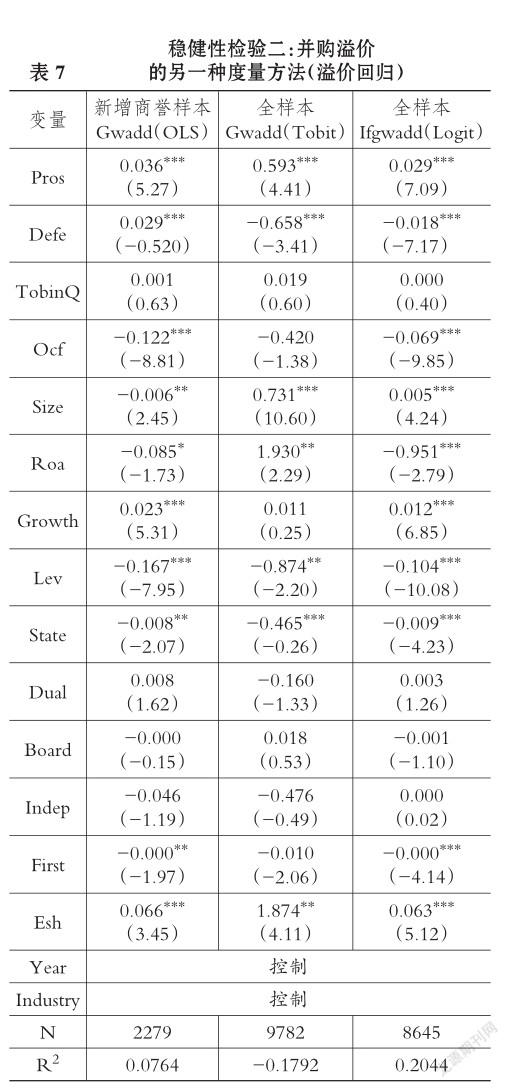

为了保证结果的稳健性,本文借鉴孙健等[19]的做法,采取另一种方法度量公司战略。将模型中的Stra替换为表示激进型公司战略的虚拟变量Pros和表示防御型公司战略的虚拟变量Defe。参照Bentley等[17]的做法,将Pros定义为,当Stra≥24时取1,否则为0;将Defe定义为,当Stra≤12取1,否则取0。回归结果见表6,结果表明,Pros在并购概率回归中系数为0.140,Z值为1.68,在10%的水平上显著,Defe在并购概率回归中系数为-0.508,Z值为-3.59,在1%的水平上显著;Pros在并购频率回归中系数为0.180,Z值为2.07,在5%的水平上显著,Defe在并购频率回归中系数为-0.502,Z值为-3.51,在1%的水平上显著,这表明激进型公司将并购作为公司发展战略的动机高于防御型公司。同样采取以上方法,度量公司战略与并购溢价的关系,回归结果见表7。结果表明,Pros在溢价支付水平上显著为正,Defe在溢价支付水平上显著为负。这表明在并购项目中激进型公司显示出明显高于防御型公司的溢价支付水平。

五、研究结论

本文检验了2003~2017年滬深A股上市公司的公司战略与公司并购及并购溢价水平之间的关系。研究发现,相比于战略防御型公司,激进型公司更倾向于实施并购行为,且在并购行为中倾向于支付更高水平的溢价。本文也进一步研究了溢价并购的经济后果,发现公司当年的溢价支付对未来业绩具有显著的负向影响。研究结果表明,上市公司在并购活动中支付过高的溢价受到公司战略的影响。研究有助于投资者结合公司战略更好地制定投资决策,为企业的并购重组提供了理论参考。

在丰富公司治理与公司并购相关领域文献的基础上,本文得到以下启示:对于股东而言,意识到公司战略与公司并购投资决策之间可能存在的关系,有助于股东、管理层和公司利益相关者对并购投资决策采取针对性的措施,改善公司治理环境,加强内部控制,提高公司投资效率。本文也存在一定局限性:将企业并购的溢价支付与新增商誉相关联可能存在说服力不足的问题;基于财务指标对公司战略进行度量,该度量方式可能存在一定的噪音。

主要参考文献:

[1]张学勇,柳依依,罗丹等..创新能力对上市公司并购业绩的影响[J]..金融研究,2017(3):163~179..

[2] Bris A.,Brisley N.,Cabolis C.. Adopting better corporate governance:Evidence from cross-bor? der mergers[J]..Journal of Corporate Finance, 2008(3):224~240..

[3]Martynova M.,Renneboog L.. A century of corporate takeovers:What have we learned and where do we stand?[J]..Journal of Banking and Fi? nance,2008(10):0~2177..

[4]张兆国,刘亚伟,亓小林..管理者背景特征、晋升激励与过度投资研究[J]..南开管理评论,2013(4):32~42..

[5] Malmendier U.,Tate G.. CEO overconfidence and corporate investment[J]..Journal of Finance,2005(6):2661~2700..

[6]姜付秀,张敏,刘志彪..并购还是自行投资:中国上市公司扩张方式选择研究[J]..世界经济,2008(8):77~84..

[7]叶会,李善民..公司并购理论综述[J]..金融经济学研究,2008(1):115~128..

[8]李善民,毛雅娟,赵晶晶等..高管持股、高管的私有收益与公司的并购行为[J]..管理科学,2009(6):2~12..

[9]张双鹏,周建..企业并购战略的决策动因述评:从理性预期到行为研究[J]..外国经济与管理,2018(10):108~122..

[10]Mintzberg H.. Patterns in strategy formation[J].. Management Science,1978(9):934~948..

[11]Miles R. E.,Snow C. C.,Meyer A. D.,et al.. Organizational strategy,structure,and process[J].. Academy of Management Review,1978(3):546 ~ 562..

[12]孟庆斌,李昕宇,蔡欣园.公司战略影响公司违规行为吗[J]..南开管理评论,2018(3):118~131..

[13]王化成,张修平,高升好..公司战略影响过度投资吗[J]..南开管理评论,2016(4):87~97..

[14]刘行..公司的战略类型会影响盈余特征吗——会计稳健性视角的考察[J]..南开管理评论,2016(4):111~121..

[15]Devers C. E.,Mcnamara G.,Haleblian J.,et al.. Do they walk the talk?Gauging acquiring CEO and director confidence in the value creation po? tential of announced acquisitions[J]..Social Sci? ence Electronic Publishing,2013(6):1679~1702..

[16]潘爱玲,刘文楷,王雪..管理者过度自信、债务容量与并购溢价[J]..南开管理评论,2018(3):35 ~ 45..

[17]Bentley K. A.,Omer T. C.,Sharp N. Y.. Business strategy,financial reporting irregularities,and audit Effort[J]..Contemporary Accounting Re? search,2013(2):780~817..

[18]Higgins D.,Omer T. C.,Phillips J. D.. The influence of a firm’s business strategy on its tax ag? gressiveness[J]..Contemporary Accounting Re? search,2014(2):674~702..

[19]孙健,王百强,曹丰等..公司战略影响盈余管理吗?[J]..管理世界,2016(3):160~169..

[20]李彬,潘爱玲..税收诱导、战略异质性与公司并购[J]..南开管理评论,2015(6):125~135..

[21]陈仕华,姜广省,卢昌崇..董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角[J]..管理世界,2013(12):117~132..

[22]唐建新,陈冬..地区投资者保护、公司性质与异地并购的协同效应[J]..管理世界,2010(8):102~ 116..

[23]张先治,柳志南..公司战略,产权性质与风险承担[J]..中南财经政法大学学报,2017(5),23~31..

[24]李丹蒙,叶建芳,卢思绮等..管理层过度自信、产权性质与并购商誉[J]..会计研究,2018(10):50~57..

[25]杨威,宋敏,冯科..并购商誉、投资者过度反应与股价泡沫及崩盘[J]..中国工业经济,2018(6):158~175..

[26]万良勇,胡璟..网络位置、独立董事治理与公司并购——来自中国上市公司的经验证据[J]..南开管理评论,2014(2):64~73..

[27]方軍雄..政府干预、所有权性质与公司并购[J]..管理世界,2008(9):118~123..

[28]郭冰,吕巍,周颖..公司治理、经验学习与企业连续并购——基于我国上市公司并购决策的经验证据[J]..财经研究,2011(10):124~134..

[29]傅颀,汪祥耀,路军..管理层权力、高管薪酬变动与公司并购行为分析[J]..会计研究,2014(11):30~37..

作者单位:南昌大学经济管理学院,南昌330031