控股股东股权质押与企业会计信息质量

2019-09-10李秉祥祝珊张涛涛陶瑞

李秉祥 祝珊 张涛涛 陶瑞

【摘要】股权质押行为的爆发式增加,缓解了控股股东的融资约束,同时也增强了其通过操纵会计信息进行市值管理的动机。选取2013~2017年创业板上市公司为样本,通过研究控股股东股权质押对会计信息质量的影响发现:进行控股股东股权质押的上市公司,具有更低的会计信息编制质量和会计信息披露质量,同时随着控股股东股权质押率的提升,会计信息编制质量和会计信息披露质量会下降。当股票市场表现较低迷时,控股股东股权质押与会计信息质量之间的负相关关系会增强,相关结论为监管机构监督上市公司股权质押行为、出台相关政策提供了经验证据。

【关键词】控股股东;股权质押;会计信息编制质量;会计信息披露质量

【中图分类号】F275【文献标识码】A【文章编号】1004-0994(2019)22-0077-8

【基金项目】国家自然科学基金面上项目“我国创业板上市公司控制权配置、经理管理防御与成长性研究”(项目编号:71772151);陕西省软科学计划重点项目“陕西双创企业融资模式创新研究”(项目编号:2018KRM036);陕西省教育厅科研计划重点项目(智库项目)“陕西小微企业融资创新研究”(项目编号:18JT009)

一、引言

股权质押实质是股票出质人通过将其持有的股票质押给银行、信托等金融机构获得贷款或担保的个体行为。2018年沪深两市共有1985家上市公司存在大股东股票质押行为,累计参考市值17090亿元,质押规模巨大。控股股东股权质押在缓解其自身融资约束的同时,也带来了一定的风险。当股价持续下跌时,质权人会要求股东弥补股价下跌部分的资金缺口,可能引发控制权转移风险。因此进行股权质押的控股股东就有强烈的市值管理动机,并采取相应措施以避免股价下跌。根据有效市场假说,公司的股价会受到各种信息的影响,盈利等“好信息”有利于股价的提升。而投资者通常较为关注会计信息,为了稳定和提升股价,控股股东有强烈动机粉饰财务数据;同时控股股东在会计信息披露时还可以通过操纵披露时间、故意隐藏坏消息、遗漏不利事项等行为来影响股价。那么控股股东股权质押是否会对会计信息质量产生一定的负面影响?会计信息质量包括会计信息内容的质量与会计信息表达与披露的质量[1,2],本文拟从会计信息编制质量以及会计信息披露质量两方面展开研究。控股股东股权质押对会计信息编制质量与会计信息披露质量是否均会产生负面影响?公司的股价与当下股票市场行情息息相关,管理者也会根据当下市场行情做出相应决策,那么当股票市场行情低迷时,控股股东股权质押与会计信息质量之间的关系是否会受到影响?

本文选取2013 ~ 2017年创业板上市公司为样本,从控股股东股权质押行为入手,探究其对会计信息编制质量以及会计信息披露质量的影响。本文主要贡献如下:①现有关于股权质押的文献主要针对盈余管理、会计政策、掏空行为等,而本文从控股股东股权质押行为探究上市公司的会计信息质量问题,丰富了股权质押经济后果的相关文献,同时也拓宽了会计信息质量研究视角;②对于会计信息质量的研究,本文从内容和披露两方面衡量会计信息质量,避免以往仅从应计盈余管理角度考虑会计信息质量的弊端,同时为完善股权质押制度、企业会计准则和披露办法提供经验基础;③与以往文献从内部治理如产权性质、股权制衡等角度探究控股股东股权质押产生的经济后果不同,本文从股票市场表现视角分析股权质押对会计信息质量的影响,丰富了外部市场影响公司决策的文献,为资本市场管理制度的完善提供了依据。

二、文献回顾与研究假说提出

(一)文献回顾

近年来,有学者就控股股东的股权质押动机以及经济后果展开研究。由于控股股东通常不是上市公司,与其相关的信息搜集比较困难,因此研究控股股东股权质押动机类的文献较少,经济后果类研究居多。

学者们之前就控股股东股权质押动机展开研究,得出的主要结论有:

1.缓解控股股东融资约束、解决资金需求动机。艾大力、王斌[3]认为当股东面临较大资金压力时,被动选择股权质押变现,也被称为“被动质押”。郑国坚、林东杰等[4]认为股东股权质押方式融资可能是股东资金链紧张的信号。郝项超、梁琪[5]还发现出质人通过股权质押行为获得等价值的资金,不仅偿还自身债务,还可以收回投资成本。其之所以成为备受青睐的缓解融资约束的方式,是因为其质押审批程序的便捷性以及其控制权转移风险相对较低。同时民营属性企业采用此种对赌式融资方式的企业相较于国企更多,主要是由于其融资约束问题较国企更为严重,且受到国家的监管相对较少。

2.维持或增强控制权动机。Chen、Hu[6]认为控股股东质押后得到的资金用于再次购买上市公司股票增强其控制权。

3.掏空动机。控股股东股权质押使得控股股东的控制权与现金流权增大,这为掏空行为提供了“温床”。李永伟和李若山[7]、黎来芳[8]研究发现,控股股东通过股权质押手段,以较低成本来掏空上市公司,侵占中小股東的利益。郑国坚、林东杰等[4]用股权质押衡量大股东的掏空动机,并通过实证分析得到验证。

学者们还基于控股股东股权质押产生的经济后果展开了诸多研究,主要是从代理问题和控制权转移风险两个角度进行研究。郝项超、梁琪[5]研究发现,实际控制人股权质押削弱了现金流权,加剧了控制权与现金流权的分离,降低了实际控制人提高企业价值的积极性,强化了对中小股东的利益侵占效应。郑国坚、林东杰等[4]实证研究得出,当控股股东进行股权质押时,更易产生占款行为,并且进一步对业绩产生负面影响。李常青、幸伟[9]实证研究发现,存在控股股东质押的公司会出于掏空动机,扭曲契约设计、干预财务决策以及造成更严重的代理问题。

目前的研究中也存在相反观点,王斌、蔡安辉等[10]认为股权质押行为并非只源于掏空动机,特别是在民营企业中股权质押与企业业绩正相关的情况下。李常青等[11]也认为股权分置改革之后,控股股东通过掏空手段获得控制权私利行为的动机减弱,基于控制权转移风险的市值管理动机更值得关注。谢德仁等[12]认为进行股权质押的股东为了避免上市公司控制权转移风险,倾向于采用盈余管理等手段降低其股价崩盘风险而不是提升经营业绩。廖珂等[13]认为控股股东股权质押的公司有强烈的市值管理动机采用“高送转”来提升股价,同时减少现金股利的发放以应对质押期间可能的冲击。谢德仁、廖珂[14]发现,存在控股股东股权质押的公司会利用向上的真实盈余管理提升股价,降低控制权转移的风险,在民营企业以及股东制衡能力较弱的上市公司中更为显著。王斌、宋春霞[15]实证研究结果表明,进行股权质押的上市公司会采用盈余管理手段进行市值管理降低控制权转移风险,真实盈余管理由于其隐蔽性较高相较于应计盈余管理更受青睐。

(二)研究假设提出

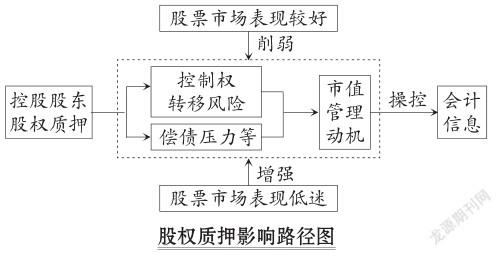

股权质押事件自2013年以来呈爆发式增加,有效地缓解了控股股东的融资约束,满足了股东的资金需求。该种融资方式相较于股份减持具有较大优势,股权质押是在将股份出质于第三方金融机构获得融资或者担保的同时,未丧失基于控股股东身份的公司控制权,但金融风险较高。当股票实际市值跌至警戒线时,质权人会要求出质人追加担保物;若股价继续下跌至平仓线且出质人自身偿债能力不足无法按期还款时,质权人将可能强行出售控股股东所质押的股权,同时出质人仍然需要偿还未能足额偿还的本金及利息。无疑,股票的价值对于控股股东至关重要,控股股东基于偿债压力以及控制权转移风险,具有强烈的市值管理动机去稳定和提升股价,以此降低控制权转移风险、缓解偿债压力等。

控股股东股权质押后,基于质押物价值下降以及控制权转移风险等问题,迫切地希望能够稳定和提升股价。根据会计信息观以及会计计量观,会计信息与股价有着密切联系,因此控股股东有强烈动机通过粉饰会计信息来影响股价。同时由于控股股东在企业中的控制力与执行力均较强,其有动机、有能力要求管理层操控会计信息的编制与披露以提升股价。本文的研究对象为创业板上市公司,其中家族企业居多,股东与管理层重合的情况较为常见,这为控股股东协同管理层操纵会计信息提供了便利条件。股权质押影响路径如图所示:

根据有效市场假说,公司股价会受到包括会计信息在内的各种信息的影响,而会计信息是投资者在做出投资决策时最为关心的信息。会计盈余则是会计信息中最为直观的部分,基于“信息观”,会计盈余的作用不是反映经济收益而是向投资者传递有利于决策判断和估计未来发展的“信号”[16]。“计量观”认为会计盈余与股票价格之间存在直接关系,强调会计盈余对股价影响的数量标准[17]。因此,企业控股股东有强烈市值管理动机通过扭曲会计盈余来提升股价。现有研究认为,控股股东股权质押的上市公司会通过操纵应计盈余管理、向上真实盈余管理等方式进行市值管理提升股价。同时部分文献认为股权质押促使上市公司倾向于利用向上的真实盈余管理手段操纵盈余,如利用开发支出资本化等隐形会计政策选择来提升企业财务业绩进而达到提升股价的目的[14,15,18],并且由于其向上真实盈余管理行为的显著增加,审计师通常倾向于出具非标准无保留审计意见[19]。即使部分真实盈余管理行为在一定程度上符合会计准则的规定,但并不能改变企业粉饰会计数据等会计报表内容的本质[20]。基于以上分析,本文认为,控股股东股权质押将会加剧公司对会计信息的粉饰、操纵,从而导致会计信息编制质量下降。因此,提出以下假设:

H1:控股股东股权质押与会计信息编制质量呈负相关关系。

会计信息质量不仅体现在编制质量方面,同时还体现在披露质量方面。上市公司在披露会计信息时要按照证券交易所相关规定,遵守真实性、完整性、及时性、合法合规性等原则。即使证券交易所对定期财务报告以及部分有关财务信息的重要临时公告(如业绩预告、债务重组等)的披露有明确的规定,但是在一定程度上仍然给予上市公司选择时间。具有控股股东股权质押行为的上市公司担心股票市场价值下降,有强烈动机采用操纵信息披露等市值管理方式提升股价。基于“信息观”,会计信息作为一种信号,好消息的曝出对公司股价具有正面的影响。李常青、幸伟[21]通过对临时公告文字性内容进行整理并进行实证研究发现,控股股东股权质押的上市公司会通过扭曲临时公告时间以及内容,推迟坏消息的曝出,以稳定和提升股价。因此本文认为,控股股东进行股权质押的上市公司会通过会计信息选择性披露、隐藏坏消息、操纵披露时间等方式来稳定和提升股价,降低控制权转移风险,进而降低会计信息披露质量。基于上述分析,提出以下假设:

H2:控股股东股权质押与会计信息披露质量呈负相关关系。

Stein[22]提出的“市场择时假说”,证明在股价被高估以及股票市场不理性时,理性的公司管理者会利用投资者高涨的情绪谋取一定的利益,如发行更多股票等。“市场择时理论”提供了实践路径,在一定程度上说明股票市场的表现会影响企业管理者的决策。我国股票市场相较于西方国家的股票市场具有更强的波动性,此种波动性主要是政策因素导致的[23]。同时市场的走勢与波动可以反映投资者的心理预期,即投资者根据股票市场的行情趋势以及活跃度进行决策并获得较高收益,而管理者也会根据股票市场的表现制定决策。

现有研究发现,公司会根据股票市场的行情刻意披露、粉饰会计信息。在信息不对称的市场条件下,管理层更期望在股市低迷时期公布好消息,同时避免坏消息的曝出,以此挽回投资者的信心。该行为通常是上市公司了解市场的追涨动机后所采取的行为。徐高彦、曹俊颖等[24]通过对牛熊市的划分,实证发现上市公司会在股票行情较好时期披露更多“好消息”,同时避免坏消息的披露。有关消息生产的文献也认为上市公司会根据行情的变化,通过盈余管理等行为对会计盈余进行调整。

进行控股股东股权质押的上市公司相较于未进行控股股东股权质押的上市公司,对股价更为敏感,同样对股票市场行情也更为关注。当股票市场行情较差时,投资者情绪低迷,在进行控股股东股权质押的上市公司中,控股股东为了降低控制权转移风险,有更强烈的市值管理动机,采用粉饰会计信息、扭曲财务数据以及操纵会计信息披露等行为来稳定和提升股价,降低控制权转移风险,即控股股东股权质押与会计信息质量之间的负相关关系更为显著,反之亦然。根据上述分析,提出下列假设:

H3a:股票市场行情低迷时,控股股东股权质押与会计信息编制质量的负相关关系更强。

H3b:股票市场行情低迷时,控股股东股权质押与会计信息披露质量的负相关关系更强。

三、研究设计

(一)样本及数据来源

2018年创业板上市公司中有69%的公司进行了股权质押,且融资问题一直是遏制其发展的关键问题。本文选取2013~2017年创业板上市公司为初始样本,为避免异常数据的影响,剔除了金融业、ST&PT公司、无控股股东以及数据缺失的公司观测值。同时为了消除异常值的干扰,对所有连续变量进行了1%和99%的缩尾处理。股权质押数据由笔者于财务报告和临时公告中手工搜集,会计信息质量数据来源于CSMAR数据库、Wind数据库以及深圳证券交易所网站。本文采用的数据分析软件为Stata 15.0和Excel 2010。

(二)模型构建及变量定义

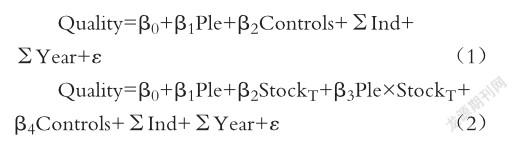

1.模型构建。为了检验本文的四个假设,本文建立如下两个回归模型:

2.变量说明。解释变量:Ple(控股股东股权质押)包括Pledge(当年年报中控股股东是否有股权质押)和Pledge Rate(控股股东质押股数/控股股东所持有股份数)。

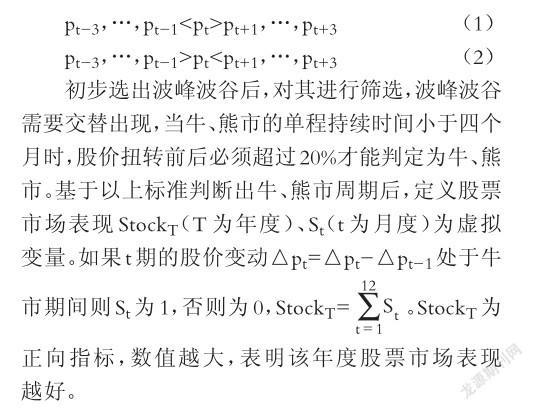

股票市场表现StockT借鉴何兴强、周开国[25]以及徐高彦、曹俊颖等[24]对牛熊市的划分方法,采用非参数法来寻找股票市场沪深价格指数变化的波峰波谷,进一步确认我国牛、熊市期间。股票市场月度价格水平为Pt,对数价格为pt=ln(Pt)。首先根据(1)、(2)两式初步识别深圳成指的波峰、波谷,即如果pt是一个价格窗口中的最大值,那么时刻t对应一个波峰;如果pt是一个价格窗口中的最小值,那么时刻t对应一个波谷。由于波峰和波谷的确认对时间窗口有一定的敏感性,为了避免遗漏股价在短时间内大涨大跌,选用三个月作为窗口。

被解释变量:会计信息编制质量(M-Quality)反映的是会计信息编制的可靠性,通常采用盈余管理程度、会计盈余计量误差、审计意见来度量。本文采用第三种方法,即使用会计师事务所对上市公司财务年报发表的审计意见来度量会计信息编制质量。当审计意见为标准无保留时,M-Quality=1;否则M-Quality=0。对于会计信息披露质量(D-Quali? ty),采用深圳证券交易所上市公司信息披露指数衡量,分为“优秀”“良好”“及格”“不及格”四个等级,分别赋值为4、3、2、1。当被解释变量为M-Quality时,采用Logistic回归;当被解释变量为D-Quality时,采用OLS回归。

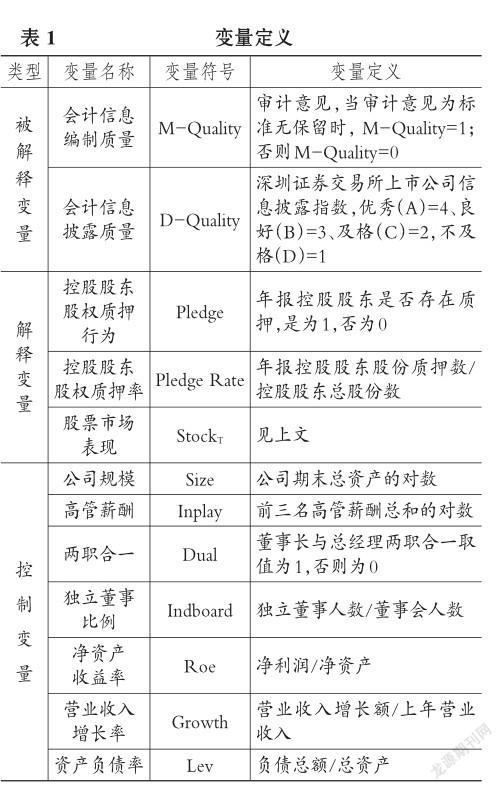

文中涉及变量的具体定义见表1。

四、实证结果分析

(一)描述性统计

表2为文中解释变量以及被解释变量的描述性统计分析结果,会计信息编制质量(M-Quality)均值和中位数分别为0.98和1,会计信息披露质量(D-Quality)均值和中位数分别为3.075和3,可见我国的会计信息质量总体较高。解释变量控股股东股权质押行为(Pledge)的均值与中位数分别为0.66和1,控股股东股权质押率(Pledge Rate)的均值和中位数分别是0.319和0.219,表明样本中共有66%的公司进行了控股股东股权质押,控股股东股权质押行为在上市公司中比较常见。同时为了初步证明控股股东股权质押组与无控股股东股权质押组会计信息质量是否有显著差异,对其进行均值检验(t检验)和中位数检验(Wilcoxon检验),结果表明存在控股股东股权质押的公司会计信息质量与不存在控股股东股权质押的上市公司具有显著差异。

(二)相关性分析

通过相关性分析得出,控股股东股权质押行为(Pledge)和控股股东股权质押率(Pledge Rate)与会计信息编制质量(M-Quality)和会计信息披露质量(D-Quality)均为显著负相关关系。控制变量与会计信息编制质量和会计信息披露质量之间大多具有显著相关性,初步证明控制变量选取比较合理。同时相关系数的绝对值多小于0.5,可排除解释变量间存在严重多重共线性的可能。

(三)实证结果分析

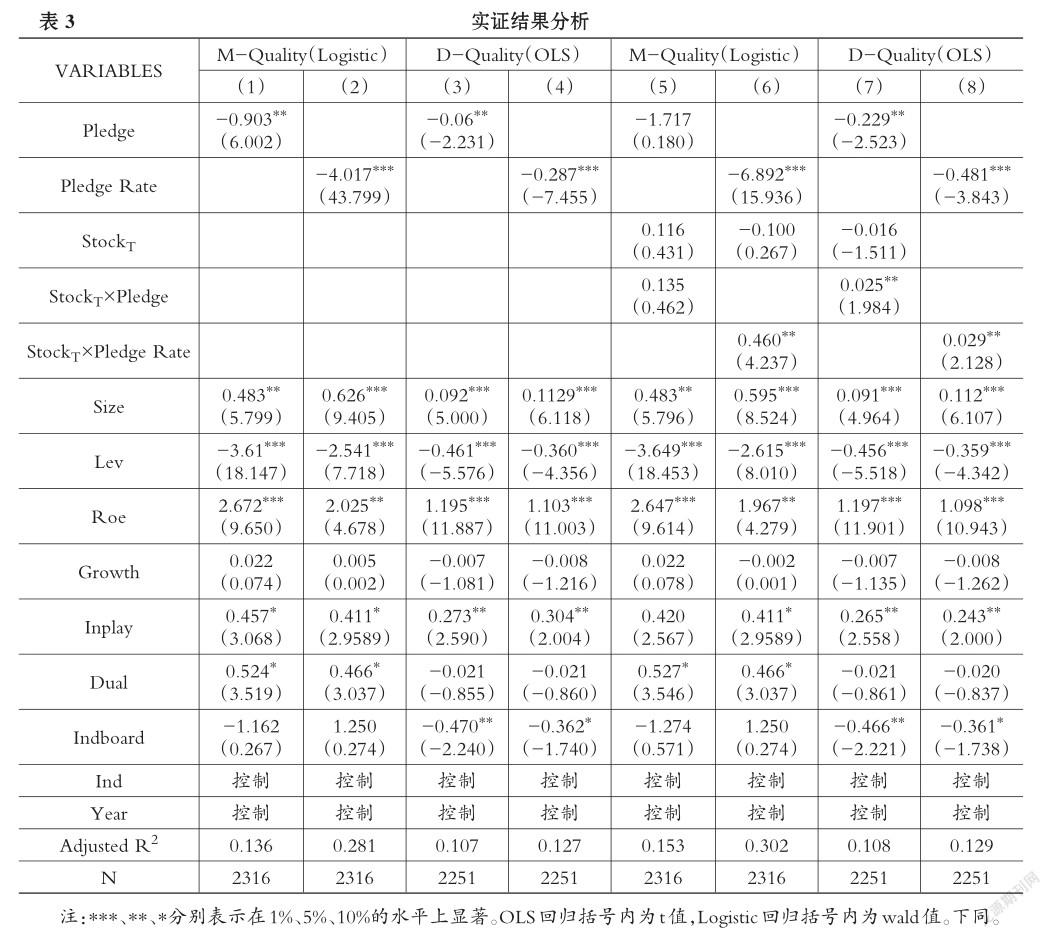

1.控股股东股权质押对会计信息质量的影响研究。表3第(1)列和第(2)列表明了H1的实证结果,列(1)和列(2)均以M-Quality(会计信息编制质量)为被解释变量,Pledge(控股股东股权质押行为)以及Pledge Rate(控股股东股权质押率)的系数分别为-0.903和-4.017。从实证结果可以看出,相较于年末不存在控股股东股权质押的上市公司,年末存在控股股東股权质押的上市公司具有更低的会计信息编制质量,说明控股股东股权质押的上市公司会通过粉饰报表、操纵盈余等方式来避免股价下跌,降低控制权转移风险。同样实证结果也表明,控股股东质押比例越高,会计信息编制质量越低。

表3第(3)列和第(4)列的结果证明了H2,均以D-Quality(会计信息披露质量)为被解释变量,Pledge(控股股东股权质押行为)以及Pledge Rate(控股股东股权质押率)的系数分别为-0.06和-0.287。从实证结果可以看出,相较于年末不存在控股股东股权质押的上市公司,年末存在控股股东股权质押的上市公司具有更低的会计信息披露质量;控股股东股权质押比例越高,会计信息披露质量越低。控股股东股权质押的上市公司会利用会计信息的选择性披露、操纵披露时间等行为来降低控制权转移风险。

2.股票市场表现的影响。表3的第(5)列和第(6)列的实证结果验证了H3a。列(5)的主要变量均不显著,而列(6)Pledge Rate(控股股东股权质押率)以及StockT×Pledge Rate(控股股东股权质押率与股票市场表现的交乘项)均在5%的水平上显著,并且控股股东股权质押率与股票市场表现的交乘项系数为正,说明股票市场表现越低迷,控股股东股权质押与会计信息编制质量之间的负相关关系越强。

表3的第(7)列和第(8)列证明了H3b。列(7)Pledge(控股股东股权质押行为)以及StockT×Pledge(控股股东股权质押行为与股票市场表现的交乘项)均在5%的水平上显著,且交乘项系数为正,说明股票市场表现越低迷,控股股东股权质押行为与会计信息编制质量之间的负相关关系越强。同样列(8)中Pledge Rate(控股股东股权质押率)以及StockT× Pledge Rate(控股股东股权质押率与股票市场表现的交乘项)均在5%的水平上显著,交乘项系数为正,说明股票市场表現越低迷,控股股东股权质押率与会计信息披露质量之间的负相关关系越强。

五、进一步分析与稳健性检验

(一)进一步分析

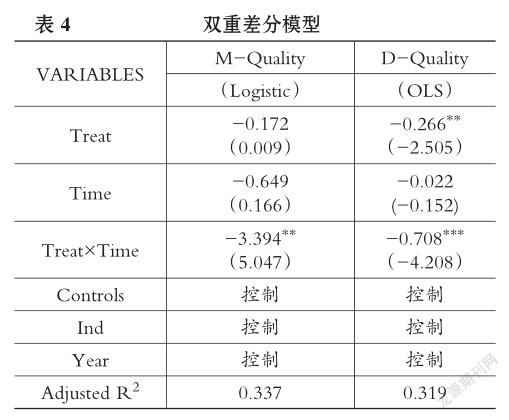

根据上文的实证检验结果可知,相较于不进行控股股东股权质押的上市公司来说,控股股东股权质押的上市公司会计信息编制质量与会计信息披露质量均较低,并且控股股东股权质押率与会计信息编制质量以及会计信息披露质量均负相关。但当股权质押解除后,会计信息质量是否会相应得到提升呢?为了检验股权质押前后会计信息编制质量以及会计信息披露质量的变化,本文借鉴谢德仁等[12]以及翟胜宝、许浩然等[19]的研究,采用DID双重差分分析法对其进行检验:

为了降低噪音干扰,本文选取只进行一次股权质押的上市公司作为处理组,再按照“同行业、同年份、最接近规模”的要求在从未进行股权质押的上市公司中选择配对公司,进而得到控制组。Treat为虚拟变量,当样本为控股股东股权质押处理组时Treat= 1,当样本为控股股东股权质押控制组时,Treat=0;Time为虚拟变量,股权质押当年以及之后年度取1,股权质押之前取0。在模型(3)中主要关注Treat×Time的系数,其表明了控股股东股权质押对会计信息质量的净影响,如其系数显著为负,则进一步表明控股股东股权质押导致了会计信息质量的下降。

表4列示了会计信息编制质量和会计信息披露质量的双重差分模型回归结果,两个模型的Treat×Time系数(β3=-3.394、β3=-0.708)都显著为负,这表明在控股股东进行股权质押后,其会计信息编制质量与会计信息披露质量会下降,与前文所述假设一致。

(二)稳健性检验

首先,改变会计信息编制质量(M-Quality)计量方法,当审计意见为标准无保留时,M-Quality= 2;当审计意见为非标准无保留时,M-Quality=1,否则M-Quality=0。同时使用OLS模型,实证检验结果仍然显著为负。改变会计信息披露质量(D-Quality)计量方法,当披露质量为A、B(优、良)时取1,为C、D(合格、不合格)时取0,同时采用Logistic回归,实证结果仍然没有发生实质性改变。

其次,将会计信息编制质量(M-Quality)和会计信息披露质量(D-Quality)更换衡量指标。对于会计信息编制质量(M-Quality),参考杜勇、张欢等[18]使用异常非经常性损益比重[非经常性损益/(|非经常性损益|+|扣除非经常性损益的净利润|)]来表示衡量,并使用OLS回归,得到的回归结果仍然显著为负。对于会计信息披露质量(D-Quality)则采用分析师预测误差来衡量[12],并使用OLS回归,得到的回归结果未发生实际性变化。

综上所述,相较于未进行控股股东股权质押的上市公司,控股股东进行股权质押的上市公司会计信编制质量和会计信息披露质量更低。

六、结论及建议

股权质押在上市公司中作为一个重要的融资工具,受到控股股东的偏爱,而控股股东害怕股票价值下降,有强烈的市值管理动机通过操纵会计信息来达到稳定和提高股价的目的,从而降低控制权转移风险。本文选取2013~2017年创业板上市公司为样本,研究了控股股东股权质押对会计信息质量的影响。经过理论分析和实证检验发现,控股股东股权质押会降低会计信息编制质量和会计信息披露质量,并且随着控股股东股权质押比率的增加,会计信息编制质量以及会计信息披露质量会降低。当股票市场表现越低迷时,控股股东股权质押与会计信息编制质量和会计信息披露质量之间的负相关关系越强。同时在经过DID双重差分法及其他稳健性检验后,控股股东股权质押与会计信息质量之间的负相关关系没有发生改变。

本文的研究结果不仅表明了控股股东股权质押对会计信息质量的影响,也为投资者和监管机构提供了经验基础及决策依据。首先,监管机构应当加强对信息造假以及违规披露的监督,当控股股东进行股权质押时,警惕其通过操纵会计信息来达到市值管理的效果。在股票市场表现低迷时,监管机构需要更加关注上市公司的会计信息质量。其次,在事后处理阶段,也应当增加会计信息造假以及违规披露等行为的惩罚成本。2019年“两会”中,全国人大代表朱建弟提出了《关于修改证券法的议案》,建议对该类行为增加违规成本并且引入刑事责任。而对于上市公司来说,其应当避免采用降低会计信息质量的手段进行短期的市值管理,应当采用提升公司治理水平、完善对管理层的激励方式以及提高经营业绩与公司价值等方式提升股价,发挥长期的股价提升效应。

在理论研究方面,本文拓宽了会计信息质量的研究视角,从控股股东自身行为入手,探寻其对公司会计信息的影响;同时从宏观股票市场表现的角度,验证了股票市场的表现会对控股股东行为决策产生影响。

主要参考文献:

[1]葛家澍..建立中国财务会计概念框架的总体设想[J]..会计研究,2004(1):9~19..

[2]孙成刚,黄晓波..会计信息质量与企业投资效率——基于深交所上市公司的经验证据[J]..经济与管理研究,2017(8):136~144..

[3]艾大力,王斌..论大股东股权质押与上市公司财务:影响机理与市场反应[J]..北京工商大学学报(社会科学版),2012(4):72~76..

[4]郑国坚,林东杰,林斌..大股东股权质押、占款与企业價值[J]..管理科学学报,2014(9):72~87..[5]郝项超,梁琪..最终控制人股权质押损害公司价值么?[J]..会计研究,2009(7):57~63..

[6]Chen Y.,Hu S. Y.. The Controlling Shareholders Personal Leverage and Firm Performance[J].. Applied Economics,2007(8):1059~1075..

[7]李永伟,李若山..上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析[J]..财务与会计,2007(2):39~42..

[8]黎来芳..商业伦理诚信义务与不道德控制——鸿仪系“掏空”上市公司的案例研究[J]..会计研究,2005(11):8~14..

[9]李常青,幸伟..控股股东股权质押影响高管薪酬——业绩敏感性吗?[J]..经济管理,2018(5):159~176..

[10]王斌,蔡安辉,冯洋..大股东股权质押、控制权转移风险与公司业绩[J]..系统工程理论与实践,2013(7):1762~1773..

[11]李常青,李宇坤,李茂良..控股股东股权质押与企业创新投入[J]..金融研究,2018(7):143~157..[12]谢德仁,郑登津,崔宸瑜..控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J]..管理世界,2016(5):128~140..

[13]廖珂,崔宸瑜,谢德仁..控股股东股权质押与上市公司股利政策选择[J]..金融研究,2018(4):176~193..

[14]谢德仁,廖珂..控股股东股权质押与上市公司真实盈余管理[J]..会计研究,2018(8):21~27..

[15]王斌,宋春霞..大股东股权质押、股权性质与盈余管理方式[J]..华东经济管理,2015(8):118 ~ 128..

[16] Beaver W. H.. FinancialReporting:An Accounting Revolution[M]..Vpper Saddle River,NJ:Prentice Hall Inc,1998:N/A..

[17] Ball R.,Brown P.. An Empirical Evaluation of Accounting Income Numbers[J]..Journal of Ac? counting Research,1968(2):159~178..

[18]杜勇,张欢,杜军,韩佳丽..控股股东股权质押能帮助公司扭亏吗?——来自中国亏损上市公司的证据[J]..上海财经大学学报,2018(6):77~93..

[19]翟胜宝,许浩然,刘耀淞,唐玮..控股股东股权质押与审计师风险应对[J]..管理世界,2017(10):51~65..

[20]黄世忠..上市公司会计信息质量面临的挑战与思考[J]..会计研究,2001(10):5~7..

[21]李常青,幸伟..控股股东股权质押与上市公司信息披露[J]..统计研究,2017(12):75~86..

[22] Stein J. C.. Rational Capital Budgeting in an Irrational World[J]..The Journal of Business,1996(69):N/A..

[23]王明涛,路磊,宋锴..政策因素对股票市场波动的非对称性影响[J]..管理科学学报,2012(12):40~57..

[24]徐高彦,曹俊颖,徐汇丰等..上市公司盈余预告择时披露策略及市场反应研究——基于股票市场波动的视角[J]..会计研究,2017(2):35~41..

[25]何兴强,周开国..牛、熊市周期和股市间的周期协同性[J]..管理世界,2006(4):35~40..

作者单位:西安理工大学经济与管理学院,西安710054。祝珊为通讯作者