浅谈需求导向型保险销售①

2019-09-10陆晶邓偲偲

陆晶 邓偲偲

摘 要:需求导向型的保险销售,指的是针对每一个家庭提供量体裁衣的保险保障方案。在实际操作中,需求导向型保险销售的关键在于保险代理人需要足够专业,一方面要与客户进行充分沟通,了解客户家庭的实际情况,甄别真实需求;另一方面要充分熟悉各种保险产品,从而搭配出对于客户而言性价比最高的保险方案。与此同时,为了方便保险代理人展业,最好有对应的数量分析软件,帮助保险代理人更理性、更客观地进行客户需求分析,以及保险方案设计。为了实现需求导向型的保险销售,需要保险公司提高保险代理人的招募要求,并加强保险代理人的职业培训,并借助信息化技术手段传承可复制的需求导向型保险销售方式。

关键词:需求导向 保险销售 保险代理人

中图分类号:F840 文献标识码:A 文章编号:2096-0298(2019)01(a)-077-02

近年来,需求导向型的销售模式备受推崇,从衣服鞋帽到大型设备,各行各业多多少少都将“量身定制”标榜为自己的产品或服务特色,保险行业亦是如此。一直以来,保险代理人在展业时多采用产品导向型的销售方式,即将公司现有的保险产品兜售给客户,很少会结合客户的实际情况进行调整,最多就是保额上稍作变动。这样操作的结果是,很多配置了保险的客户至今都不知道附加险种是可以增减的,也不清楚自己当初为什么要配置三五十万的保额。可以说,大部分客户进行保险配置只是为了求一个“心安”,而在风险发生时保险能否带来足够的保障,是一个没有被深入考虑过的问题。

1 需求导向型保险销售的必要性

1.1 各个人生阶段有不同保险需求

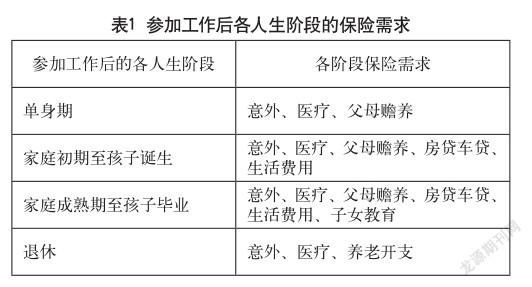

保险,其要义在于当未来不确定的风险事件发生时,能带去最起码的资金保障。为了做好保险规划,需要对未来各时期可能发生的资金需求进行预测。以人生轨迹来看,每个人生阶段对应的资金需求是不同的,即人生各阶段的保险需求有所差别。

以一位在职且有经济偿付能力的准保户的人生轨迹为例,单身期间,其主要的保险需求应该是意外和医疗,另外还可能存在父母的赡养需求;在家庭形成初期至孩子诞生,家庭的主要保险需求又可能会增加房贷需求和生活开支;其后在家庭成熟阶段,还会新增孩子的教育费用需求,以及为日后养老作准备的需求;到退休阶段,各项前期需求都会散去,只留下主要的生活支出需求,如表1所示。

1.2 同一阶段不同客户保险需求存在差异

以保障范围类似的重疾保障产品为例,同样的保障额度,不同的险种本身就各带特色,并会提供不同的附加服务,如表2所示。不同的家庭虽然可能处在相同的人生阶段,但其具体的保障需求还是有所差别的,直观地体现在每个家庭的保费预算支出上。

2 实现需求导向型保险销售的要素

2.1 专业的保险代理人

要实现需求导向型的保险销售,为客户提供真正“量身定制”的保险方案,核心还是人。需求导向型的保险销售对保险代理人多方面素质都提出了较高的要求。

首先,保险代理人需要有足够的专业深度,熟悉各类保险产品及保险条款。其次,保险代理人需要有过硬的沟通能力,能与客户进行充分的沟通,取得客户的信任,从而了解到客户真正的需求点和痛点。最后,也是最为难得的一点,保险代理人需要有较高的职业道德水平,在为客户设计方案时,不以自身佣金为导向,而是真正站在客户的角度为客户着想,设计出符合客户需求且性价比高的方案。

2.2 信息技术手段作为展业支持

借助信息技术的发展,为了帮助保险代理人在与客户进行沟通交流时,能更科学便捷地对客户需求进行分析,并量身定制方案,一套强大的信息技术工具不可或缺。以中美联泰大都会人寿保险有限公司为例,该公司拥有的iMAP系统,可以帮助保险代理人在采集完客户基本数据后快速生成客户家庭财务安全分析报告,并进行保险方案的搭配设计,还能实现在线投保等功能。强大的信息技术软件,一方面可以使展业更为专业化,增强了需求分析的科学性、合理性、说服力;另一方面也确实为保险代理人的展业提供了极大的便利性,如图1所示。

3 落实需求导向型保险销售的建議

3.1 放弃人海战术,提高保险代理人录用门槛

绝大多数的保险公司一直以来都是采用的人海战术,通过在市场中招募大量人员,之后主要依靠缘故来扩展市场份额。这种运营方式存在诸多风险。招募人员的门槛过低,导致上到60多的退休人员,下到大专刚毕业的小年轻,都被招录为保险代理人。这些保险代理人中的大部分都没有很好的金融专业基础,另外还有相当一部分人对于保险工作的认知还是处在“来钱快”的阶段。也正是那些没有保险基础、外加“佣金导向型”的保险代理人,更容易在保险销售时误导客户,为日后理赔埋下隐患。

在西方发达国家,保险从业者与牧师、医生并称为三大“圣业”,可在中国,保险从业者普遍是不受人尊重的。究其原因,就在一直以来大多数的保险从业者其专业水平和职业道德水平都是偏低的。为此,要实行比产品导向型销售更为高级的需求导向型保险销售,就很有必要从源头上加以改变,在实施人员招募时,提高招录门槛,录用那些具有金融基础,并且道德水平较高的人员,一方面他们能更好地理解并执行需求导向型的保险销售;另一方面,也是为日后的保险理赔提前清除隐患。

3.2 加强保险代理人培训,借助信息化软件传承可复制的需求导向型保险销售

就目前来看,大部分的保险公司对于新录入人员的培训多为3~5天,主要是讲解公司的产品,外加一些销售话术的培训,然后就把新人推向市场开始展业。这么做的后果是,一方面,这些新进的保险代理人大部分是没有保险基础的,3~5天的短期培训对于他们而言除了粗略了解公司的几款产品,其他诸如保险条款、险种设计都所知甚少;另一方面,他们不可能通过短期的培训对保险这份工作的意义有深刻的理解,外加专业度不够,他们展业就很容易碰壁,多数情况就是把身边缘故开发完后,由于自己专业度不够,又对工作没有足够的认同感,他们就会在下一次碰壁后开始转行,这点可以从保险代理人岗位流动性大上体现出来。

所以,保险公司需要加强保险代理人的培训,不光是介绍公司的产品、传授保险销售的话术,还需要帮助保险代理人认识到自己所从事的工作是充满爱与责任的,是在风险发生时给每个家庭带去关爱与保障的。

另外,需求导向型的保险销售是有逻辑可循的,如图2所示。对于需求导向型的保险销售,其基本的逻辑就是先帮客户梳理出未来的各项费用支出,并甄别出最为重要的费用项目,之后对未来可能发生的费用进行汇总测算,结合着当前已经准备的资产,得出费用差额,即保障缺口,最后通过公司产品的搭配实现缺口的填补。所以,保险公司在保险代理人的培训中,完全可以结合着基本的需求导向型销售的逻辑,加入相关的保险知识、保险条款、保险法案、销售话术、配套保险产品的介绍。

4 结语

保险销售是一份艰巨又伟大的工作,基于需求导向型的保险销售是高阶版的保险销售,对于保险代理人的专业度、职业道德水平,保险公司配套的软硬件都提出了较高的要求。为了真正实现需求导向型的保险销售,要求保险公司在用人上更慎重,更挑剔,在人员培训上更全面。只有真正专业的、道德高尚的保险代理人,才能在信息系统的辅助下帮客户进行有效的需求分析,并制定出满足客户实际需求的“量体裁衣”的保险保障方案。

参考文献

[1] 于中海.基于需求导向的海尔纽约人寿保险公司营销模式研究[D].电子科技大学,2011.

①基金项目:本文得到江苏省高职院校青年教师企业实践培训项目资助(2018QYSJ116)。