大数据下审计工作的研究

2019-09-10陈碧莲

陈碧莲

摘 要:大数据背景下,传统的审计模式受到了强烈的冲击,数据式审计模式成了未来趋势。如何有效采集、存储、计算处理大数据,是现在面临的技术难题。运用大数据技术,颠覆以往审计取证方式,更新现代审计技术和方法,提高审计效率,提升审计质量,实现审计全覆盖,推动审计工作取得新突破。

关键词:大数据;审计;全覆盖

随着现代信息技术的腾飞,大数据水到渠成应时而生,云时代降临,发起了各行各业的新革命,包括了审计行业。相比传统数据而言,大数据不仅信息量庞杂,无法以人工计算,而且具有高速增长、形式复杂多样的特点,处理模式也是迥然不同。在大数据下,现代审计模式被迫发生改变,提出了审计全覆盖的新模式,要求更新相应的审计技术和方法。

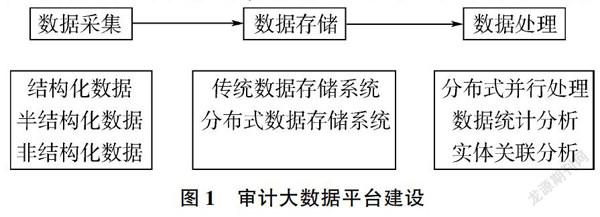

一、审计大数据平台建设

欲构建全覆盖的审汁新模式,前提是能够采集海量数据,不拘多维渠道。一是互联网数据,包括媒体资讯、社交平台、搜索引擎、门户网站等数据:二是被审计单位提供的各类数据,涵盖了财务、非财务数据,例如年报数据、经营战略、组织结构等;三是其他数据,例如政府组织数据、行业数据、国民经济数据、政策数据、分析师预测数据等。上述所采集的数据形式有三种:一是结构化的;二是半结构化的:三是非结构化的。

大数据平台的采集构建,需要国家相关机构的引导,加之企业积极配合。常见的例如:现行的各企业按月/季度/年度申报的各税种纳税信息;各上市公司在4月30日之前报送年度审计报告;每家企业6月30日之前报送企业工商年报;企业不定时对外披露重大事项等。

数据存储也是平台建设的重要一环,不仅要确保数据安全,而且还需考虑存储和抽取速度。相比传统的数据存储系统而言,现新兴的审计云平台,采用网络存储技术,构建分布式存储系统,例如Hadoop平台。

如何将已存储的大数据抽取出来,进行大数据计算、分析、处理,确保结果精确且速度高效,一般需要采用分布式并行執行机制。审计师利用数据统计分析等技术,可以分析各实体之间的关系,实现数据进一步的挖掘、取证等。

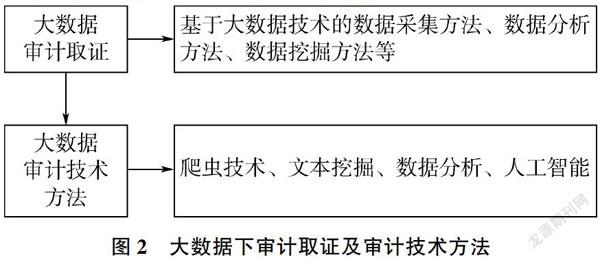

二、大数据审计取证及审计技术

大数据下,审汁取证的形式更多的是电子数据式。相比传统审计取证方式而言,电子数据式取证以“数据先行”为特征,审计师在进场审计之前,提前收集各类相关数据信息,利用大数据平台进行数据分析,形成审计预期。在进场审计后,再进行现场调查取证,并与预期进行比对,寻找两者是否存在差异,以及存在差异的原因,原因是否合理。在这新型取证模式下,数据取证分析发现问题的过程,与现场调查取证的过程,两阶段是分离进行的。优势在于,大数据分析可以拓宽审计视野,及时发现异常数据及问题,提升审计效率。劣势在于,两阶段分离,可能会导致与现场审计相脱节。

与传统审计技术相比,运用大数据审计技术方法可以处理海量、类型复杂、来源广泛的数据,以实现审计全覆盖,包括爬虫技术、文本挖掘、数据分析、人工智能等。大数据审计技术,可以实现“样本=总体”,实现创新的总体审计模式,不再是传统的抽样审计模式,避免抽样风险。大数据审计技术下,能够通过大数据平台,实现实时采集并共享信息,以及统计分析并预警信息。

三、大数据审计的探索与实践

大数据及云技术发展一日千里,如今审计实务中已经陆续零星采用大数据技术,得到了有益的实践探索经验。下面以某市智慧停车管理项目,以及“财报扫雷”软件为例。

(一)智慧停车管理项目

(彭冲等,2018)运用案例分析法,以某市智慧停车管理项目的绩效审计为例,研究大数据背景下的数据式绩效审计模式。该项目采用智能化模式来管理停车,通过“手机+射频”结合形式,自动感应车辆,采用手机付费方式,从而实现调控该市的交通状况、疏导拥堵的目的。

在审计期间,该停车管理项目记录的有效里程高达15.09万人次,应计费的停车单高达1848.28万宗,信息量非常庞杂,属于大数据范畴。利用大数据审计分析技术,发现该停车管理项目违章车辆实际缴纳的停车费,远远低于经测算应缴纳的金额,取证率低至3.14%,表明该停车管理项目在运营管理方面存在着一定程度的执法不严。据此一步步深入探讨,分析项目人员的出勤情况,构建“逻辑结构树”,并从四个方面论证该项目的执法效率,包括分析巡查里程、取证时间、违章时长、取证数量,

经过上述大数据多维度审计分析,入小三分指出了该市停车管理项目在管理方面存在的问题,并一针见血地提出了相应的改进措施,实现精准整改,并对整改后的情况进行跟踪审计。由此可见,大数据分析能够大大提高审计的效率,提升审计质量。

(二)“财报扫雷”软件

在传统的审计模式下,需要手工计算被审计单位相关的财务指标,数据计算分析过程占据了审计工作的大量时间。如今资本市场上,开发了初级的智能财务分析软件,例如,“财报扫雷”软件,专门针对上市公司年报数据进行财务分析。

“财报扫雷”软件由上海铭垚信息科技有限公司开发。在查询界面上,只要输入上市公司的代码或者简称,选择欲分析的年份,就可以得到相应的财务指标。一是财析结果概览,阐述侦测出风险项的数量和程度;二是财报可信度评定,属于健康、轻度关注、中度关注还是高度关注,并具体关注哪些报表项目;三是业绩表现评定,包括经营业绩表现、资产结构分析、现金流量分析、行业对标评估、财务盈亏预测;四是财报风险汇总等。审计师利用此类智能化软件分析,能够提高对被审计单位的警惕,识别高风险项目。例如,审计师在执行2018年审计工作时,通过此类智能化财务分析软件,可一键得到客户2017年及以往年度的财务分析指标,有利于审计师对2018年财务情况做出预期。

与“财报扫雷”软件相类似的,还有“天健财判”等软件。这些初级的财务分析软件,可视为在大数据背景下,智能化数据分析的浅层次实践。

四、结论及建议

大数据和云技术是信息时代的趋势,促使审计技术得到飞跃式的发展,颠覆以往的取证方式,大幅度提升审计效率和审计质量,预期实现审计全覆盖。

为了早日实现全面大数据审计,提出以下建议:一是提高企业信息化水平,确保所采集数据的质量;二是健全与电子数据证据相关的法律法规;三是实现各类相关数据的口径一致性,完善电子政务顶层设计;四是强化大数据审计分析模型的构建:五是提升审汁师对大数据审汁的运用能力。

参考文献:

[1]刘国城,王会金.大数据审计平台构建研究[J].审计研究,2017(6):36-41.

[2]程铖,李睿.电子数据审计取证模式研究[J].审计研究,2016(5):8-12.

[3]彭冲,胡重辉,陈希晖.大数据环境下的数据式绩效审计模式研究——以X市智慧停车规划与管理项目绩效审计为例[J].审计研究,2018(2):24-31.