移动支付发展现状及在公交领域的应用

2019-09-10陆逸婷陈亚宁江冠燃

陆逸婷 陈亚宁 江冠燃

摘 要:随着智能手机等电子设备的发展,移动支付逐渐成为人们日常生活支付的主要手段,在移动支付领域目前共有三大形式,由运营商、银联和第三方平台进行主导,而第三方企业利用自己的优势在过去的时间内推出了多项移动支付产品进行市场试验,同时在2017以来,交通业务成了三者竞争的新场地。

关键词:移动支付:公共交通:服务商

一、移动支付发展现状

移动支付是指使用普通或智能手机等移动设备,对消费活动进行支付,是一种新兴支付方式,就是使用移动网络为载体实现金融支付功能。移动支付发展的基础是移动设备的普及和互联网技术的发展。

移动支付已成为网民支付的主要方式。艾媒咨询数据显示,2018年中国移动支付用户规模达到6.59亿人,每月移动支付金额占总支出比例超过75%的用户达到43.6%。

移动支付高速发展,普及到生活各个方面,应用场景按照使用距离分类可以分为近场支付和远场支付,近场支付主要用于线下购物和交通支付等,而远场支付主要用于线上网络支付和缴费等。移动支付目前的主要商业模式分为三种,以运营商为主体、以金融机构为主体和以第三方机构为主体,多样商业模式互相竞争推动了行业的发展。

二、移动支付产品服务

(一)以运营商为主体

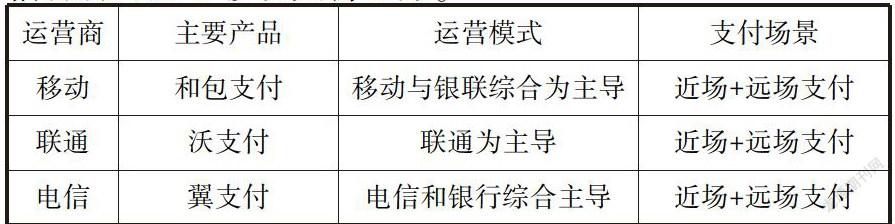

移动运营商作为移动支付平台的运营主体时,移动运营商以用户的手机话费账户或专门的小额账户作为移动支付的账户,用户所发生的移动支付交易费用全部从话费账户或小额账户中扣减。运营商主导移动支付的特点是:移动运营商具有网络资源优势,具有技术和研发基础,开发附加成本较低。运营商拥有庞大的客户资源,并且拥有手机费用账户,通过账户实现支付,不需要银行参与,与用户有直接关系。目前我国运营商三大巨头:移动、联通、电信纷纷开展了移动支付业务。

(二)以金融机构为主体

以金融机构为主导的商业模式分为两种,分别是以中国银联为主导的和以商业银行为主导的移动支付模式。商业银行和银联作为移动支付产业链中的运营主体,直接接触用户和消费者,用户在手机上绑定商业银行卡账户进行移动支付的,或者使用银行白有App进行支付的方式。商业银行为用户提供交易平台和付款途径。当前我国大部分提供手机银行业务的银行(如招商银行、广发银行、工行等)都是自己运营移动支付平台。

用户限制,各個商业银行只为本行用户提供本行的手机银行服务,各个银行都有本行的手机银行,需要独自购买时设备开发系统,且各行之间不能联通,跨行业务受到限制。

(三)以第三方机构为主体

第三方支付独立于移动运营商,利用移动运营商的通信网络和金融组织的各种支付卡,进行支付的身份认证和支付确认。这种运营模式的特点是银行、手机运营商和第三方之间有明确的分工,简化了支付过程,第三方平台提供与银行、商家的接口,用户只需要加入第三方支付的平台上,就可以线上实现各个商业银行的交易。

但是这种运营模式对第三方支付的资金管理能力、风险把控能力、技术研发能力和市场推广能力都有很高的要求。目前占领主要市场的是支付宝与微信支付。支付宝钱包是国内领先的移动支付平台。支付宝提供用户和银行的连接接口,用户绑定银行卡,可以实现从银行卡转账到支付宝或者是余额宝实现活期存款。支付时通过扫描二维码或者出示付款码进行支付,扣款来源可以是银行卡也可以是余额。微信支付是由财付通联手腾讯推出的移动支付产品,由微信平台提供社交功能,财付通提供支付的安全性的保障。支付方式和提现方式与支付宝类似,用户通过用户绑定银行卡充值到微信钱包。

三、公共交通领域的移动支付竞争

目前为止,移动支付高速发展,基本遍布所有线上和线下场景,从2017年开始交通支付成为移动支付大战的焦点。交通运输部的数据显示,每天约有2.5亿人选择乘坐公共交通出行,全国公共交通年完成客运量超过900亿人次。在交通支付领域,运营商、银联、第三方支付也纷纷展开行动,开展多项业务竞争市场。

(一)运营商

运营商首先展开了挑战,中国电信推出的翼支付乘车码是通信运营商涉足公共交通移动支付领域的先例,翼支付和公交公司合作绕开通卡公司直接发乘车码,由翼支付提供支付结算服务。翼支付还和银联展开合作,目前已在海口、合肥、郑州、济南等全国50余城市提供乘车码服务,将移动支付技术与公交出行场景、行业生态融合发展连接起来。

2013年7月,中国移动与北京市政交通一卡通合作在北京推出了“移动NFC手机一卡通”应用,持中国移动此SIM卡的用户可刷手机乘公交或地铁。中国移动一卡通服务给用户提供换取支持NFC功能的小蓝卡、和包USIM卡服务,可以使用“移动交通一卡”的应用在全国300多个城市畅行。

(二)银联

银联在交通领域推出的支付产品多样化,包括银联IC卡闪付、银联手机闪付、银联二维码支付。

银联lC卡闪付包括借记卡、贷记卡,卡上有“闪付”标识的银联芯片卡,或者可以通过开通银联手机闪付的手机支付。靠近车载刷卡设备感应区,使用NCF技术,就可以实现极速扣款乘坐公交。

银联手机闪付以非接技术为核心实现手机等移动设备的线下非接触支付,并支持远程在线支付,包括苹果、华为、三星、小米、魅族、锤子品牌Pay与HCE产品。包括Apple Pay、Samsung Pay、Huawei Pav、Mi Pay、OPPO Pav、Meizu Pay以及安卓HCE等。使用要求手机必备NFC功能外,同时不同的手机型号对应着不同的开通方法。

银联乘车码。市民们仅需要下载、注册云闪付App,是一种非现金收付款移动交易结算工具.在首页选“乘车码”窗口栏便可开通并使用乘车码乘车,将乘车码靠近公交车扫码区,即可“一扫即付”。

公共交通领域移动支付的先行者,银联已实现近10个城市的地铁和360余个市县的公交开通支持手机闪付或二维码支付,并以切实便捷的体验获得了良好的口碑。

目前银联的移动支付产品支持400多个市县公交,11个城市地铁。

(三)第三方支付

支付宝、腾讯乘车码实现了双离线二维码支付,即便手机和闸机均无信号,也可轻松完成刷卡。这里说的离线支付并不是实时完成交易,只是先收取相关信息,再据此申请收款,因此还能为乘客提供“先乘车后付款”的支付体验,也就是在信用良好的情况下,先上车,再支付,缩短耗费时间。由于其App普及程度高,目前公交支付领域也仍由第三方支付占领主要市场。

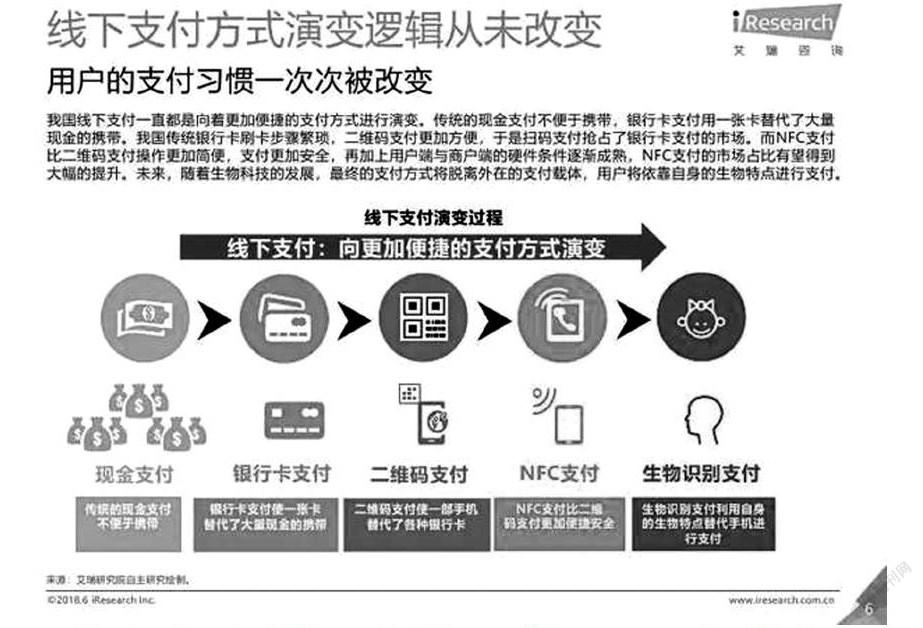

公共交通的支付方式经历了现金、一卡通、到目前各移动支付平台均在NFC技术和二维码支付技术上推进的转变,目前该领域还在发展阶段。

1.优势

营运商主导拥有网络资源优势,技术实现起來更方便。直接与用户发生关系,不需要银行参与,关系比较简化,能够得到额外的利益分配:金融机构主导客户资源丰富,品牌知名度高。与支付相关的卡产品齐全,技术安全性较高,客户信任度较高,用户转账金额不受限制,并且支付金额可以实时到账:第三方支付平台,其中微信依托社交平台,用户规模大,用户使用频率高,品牌知名度高,支付宝在电商领域知名度高,应用创新能力强,用户认可度高。两者都与各大生活类电商平台进行合作,建立支付连接口,迅速占领大量市场。

2.劣势

运营商主导近场支付必须依靠手机NFC技术和合作方受理网络才能大范围推广,运营商主导的远程支付受到大型电商公司自己的金融支付公司限制和第三方支付平台的冲击,合作网站有限,限制发展:金融机构主导在线支付产品比较单一,客户规模较小,创新能力和市场拓展推进速度较慢。网上商城商品不足,与大型电商的合作有限:第三方移动支付:账户的安全性有待考察,没有严格的身份审查,无法核实注册用户的真实性。信用卡快捷支付的安全性及存在套现瓶颈。对于平台运营商的要求很高,平台需要花费大量人力物力进行技术研发。

参考文献:

[1]隋煜.移动支付的运营模式分析[J].现代商业,2018(7):51-52.

[2]夏琳,任素娟.中国移动和包支付的营销策略及对策分析[J].全国流通经济,2018( 26):11-12.

[3]肖强,张虹.电信运营商的移动支付业务发展策略研究——中国电信“翼支付”发展建议[J].电子商务,2018(5):22-23.

[4]刘娟.移动支付商业模式及案例研究[D].重庆:重庆大学.2008.

[5]吴承敏.我国商业银行发展移动支付业务的战略研究[D].北京:北京交通大学,2014.

[6]袁媛,王萌萌.第三方支付业务的现状与发展分析——以支付宝为例[J].现代商业,2017( 23):24-27.

[7]俞杰,陈志刚,李因易.移动支付在公共交通一卡通的创新应用[J]。科学与财富,2017( 12):84-85.

[8]崔乐乐,徐亚芳,石美玲.“云闪付”、银联钱包的发展前景分析[J].中国商论,2017( 21):27-28.

[9]孙易生.三大移动支付运营模式的比较分析[J].金融经济,2017(10):80-81.

[10]于小燕,张帆.移动支付的发展现状及前景浅析[J].决策与信息(中旬刊),2016( 11):4-5.