经济政策不确定性对房地产行业资本成本的影响

2019-09-10闫华红陈亚

闫华红 陈亚

【摘要】以资本成本为主要衡量对象,以基于新闻的经济政策不确定性指数以及以OJ模型和Easton模型为基础计算的隐含权益资本成本为衡量标准,计算加权资本成本。同时,选取2009~2017年A股房地产上市公司数据为样本,实证检验经济政策不确定性对资本成本的影响。结果表明:经济政策不确定性与我国房地产上市公司资本成本呈正相关关系,经济政策不确定性高低会对其与资本成本的关系产生差异影响,并且其对非国有企业资本成本的影响更显著。

【关键词】房地产;经济政策不确定性;资本成本;产权性质

【中图分类号】F276.6

【文献标识码】A

【文章编号】1004-0994(2019)03-0134-8

一、问题的提出

自2008年金融危机以来,“政策不确定性”一词越来越多地引起了理论界和实务界的关注。美国联邦公开市场委员会和国际货币基金组织都认为美国和欧洲的财政、监管与货币政策的不确定性是导致2008年后经济下滑且复苏缓慢的重要原因。

我国房地产行业因其特殊性而受到政府的密切关注,政府出台了一系列政策来进行行业调控。2008年,政府出台“四万亿”计划,放松对于房地产行业的调控,货币政策由紧转松;2010年,我国又出台“国十一条”,对房地产行业开始了第一轮调控,并且这一调控一直持续到2014年;2014年,我国颁布“930新政”,使整个房地产行业压力减轻,货币政策又重新由紧缩转为宽松,房地产行业因此呈现出回暖的态势;2016年,我国再次开始对房地产行业进行调控,肩动金融去杠杆,收紧货币政策;2018年,规定按照去产能和调结构政策要求停产停业、关闭的企业,自停产停业次月起,免征房产税、城镇土地使用税,同时,启动新的三年棚改攻坚计划,加大公租房的保障力度,支持居民自住购房需求,发展共有产权住房,有意促进房地产的发展,并不断深化调控房地产行业,遏制房地产泡沫化,高强度查处违规的房地产融资行为。由此可以看出,房地产行业存在着明显的政策不确定性,政府对房地产的调控还处于不断修订试点的阶段。

资本成本是企业进行财务决策的重要基础和关键指标,它可以为企业的投资、筹资决策提供合理的、可量化的标准。随着经济的动荡不定以及政策的不断调整与变化,研究这种经济政策不确定性对企业资本成本的影响对于房地产这样的资本密集型产业至关重要。

国外学者针对经济政策不确定性展开了相关研究讨论。Bloom[1]指出,经济政策不确定性主要是指经济主体无法准确预测和分析未来的状况,诸如税率变动、自然灾害、货币政策、监管力度等都与经济政策不确定性有关。现有文献表明,在宏观层面上,不确定性具有很强的反周期性。Bloom[l]将近年来大部分高度不确定性时期与消极政治、社会和经济冲击联系起来。同时,Bloom[2]和Baker等[3]的结论显示,以隐含波动率衡量的未来股票价格的不确定性与股票市场收益呈负相关关系。B achmann等[4]、Bloom[2]的研究表明,宏观经济预测往往比较复杂,预测者对他们的预测没有自信,而且他们的预测在衰退期间比实际结果更乐观。值得一提的是,经济政策不确定性已经被证明会影响经济增长、银行流动性创造、商业周期等方面[5,6]。在微观的层面也出现了类似的模式,例如Campbell等[7]在2001年的研究中提到,在经济衰退期间,行业和公司层面的股票收益的波动性增加,各行业的产出增长差距扩大。投资动态和股票价格以及风险溢价也已经被证实会受到经济政策不确定性的影响[8-11]。

国内学者关于经济政策不确定性对资本成本影响的直接研究较少,更多的是经济政策不确定性对投融资政策和货币政策所带来的影响。吴锡皓、胡国柳[12]认为不确定因素的增多导致分析师盈余预测误差和分歧度增大。杨忠海、解宏爽[13]认为,当货币政策不确定性高时,会计信息可比性对资本结果的调整速度有止向促进作用。蒋腾、张永冀、赵晓丽[14]认为,经济政策不确定性会给债务融资带来消极影响。同时,李凤羽、杨墨竹[15]运用斯坦福大学与芝加哥大学联合发布的中国经济政策不确定性指数,对经济政策不确定性是否会抑制企业的投资行为进行了实证分析,研究结果表明:随着经济政策不确定性的提高,其对投资的抑制程度加大。杨铭、干杏娣[16]提出,经济政策不确定性对货币政策就业效应也存在着负面的影响。叶淞文[17]从环境不确定性的视角,阐述了环境不确定性的增加会使企业的股权融资成本增加,且外部投资者面临的风险提高,融资成本也会上升。

综合国内外文献的观点,可以总结出以下几点:第一,目前直接研究经济政策彳i确定性与资本成本关系的文献较少;第二,现有文献对于经济政策不确定性的研究锁定在财务政策上,且没有细化到单个行业去进行针对性分析,特别是对受政策影响较大的房地产行业的分析鲜有研究。

本文的主要貢献在于:以资本成本为主要衡量对象,使用基于新闻的经济政策不确定性指数,研究经济政策不确定性与我国房地产上市公司资本成本的关系,同时进一步研究经济政策不确定性高低对其与资本成本关系产生的差异影响,并分析房地产行业国有企业与非国有企业的资本成本受经济政策不确定性影响的差异化。

二、理论分析与假设提出

信息不对称理论指出,在当前市场中,卖方通常比买方更了解相关商品各个方面的信息,同时,掌握更多信息的一方能够通过传递信息让掌握更少信息的一方获得利益,这为投机者提供了机会,出现了因为掌握信息不均而产牛的市场商品高价格低质量的问题。由于信息不对称现象的存在,市场供应与需求总是难以达到一种完美的均衡状态,有专家认为,市场既然没有办法以自身的力量达到均衡状态,就必须引入政府调控这一强力因素来帮助整个市场健康发展。因此,政府在市场经济中起着重要作用,通过政策调节,尽力维持市场商品的价格稳定,从而降低信息不对称性所带来的弊端。

根据信息不对称理论和信号传递理论,政府对房地产行业的调控政策会给市场带来相应的信号,从而影响投资者的行为。同时,经济政策的不确定性增加了公司预期未来现金流量的不确定性,降低了股票价格所含信息的质量。高度的经济政策不确定性使得投资者获取的信息不足,而且股票价格包含的私人信息较少,此时管理人员不太愿意根据股票价格所披露的信息来做出投资决策。如限售令的提出,使得市场投资者由于信息不对称只能获取不全面的消息,政府的调控手段导致投资者对房地产的未来预期下降。之后政府对房地产行业放松了调控力度,市场的投资者同样因为信息不对称而无法对此行为做出判断。一方面,可能由于房地产行业的调控力度过大,影响了行业本身的发展,导致政府不得不进行放松,维持行业止常发展;另一方面,可能由于市场供求关系的变化,政府需要刺激房地产行业的销售,以达到市场平衡。由于资本成本是为取得资金使用权所需支付的费用,而经济政策不确定性使得投资者无法准确衡量其行业情况和投资风险,我们推测,波动的行业特性可能会让投资者的投资预期风险上升,导致到期报酬率提升,企业的资本成本提高。基于以上分析,提出假设1:

假设1:经济政策不确定性与资本成本呈止相关关系。

根据风险一报酬理论,企业管理者在政策波动时期,可能会出现两种截然不同的态度。第一,随着经济政策不确定性的增加,股票价格变得更加复杂,管理者相对于外部股东更加了解信息,这提升了外部投资者投资的门槛,影响了其投资力度,由于投资者偏好于在承担着高政策波动风险时,得到更高的回报,因此,经济政策不确定性对资本成本的正向效应占丰要地位。第二,当经济政策不确定性较低时,也可能会出现负向效应,投资者在政策波动性低的时期承担着较低的风险,这种风险程度的接受者更多,投资行为发生的概率增加,进而产生竞争,导致经济政策不确定性对资本成本的正向效应被竞争所带来的负向效应抵消一部分。因此提出假设2:

假设2:经济政策不确定性高低会对其与资本成本的关系产生差异影响,即高经济政策不确定性对资本成本的正相关影响高于低经济政策不确定性对资本成本的正相关影响。

我国上市公司中有相当一部分是由国家控股的国有企业,基于国有企业产权性质的特殊性,我们认为,经济政策不确定性对国有与非国有房地产上市公司资本成本的影响是有差异的。银行是我国上市公司主要的债权人,基于行政干预等问题,国有企业的债务筹资较非国有企业而言相对容易,而非国有企业筹资需要的担保成本更高。此外,房地产企业的核心竞争力来源于整合各方面资源的能力,相对而言,国有企业拥有较高的管理水平和良好的企业素质文化,对整个国民经济的发展起决定作用。在政府的宏观调控下,房地产行业中规模小、资金少的非国有企业受到的冲击会较大,而国有企业凭借与政府的联系,能有效获得大量资源,特别是土地资源,在政策波动的前提下,国有企业受影响程度较非国有企业而言并不算大。由此提出假设3:

假设3:经济政策不确定性对不同产权性质企业资本成本的影响有差异,对非国有企业资本成本的影响更显著。

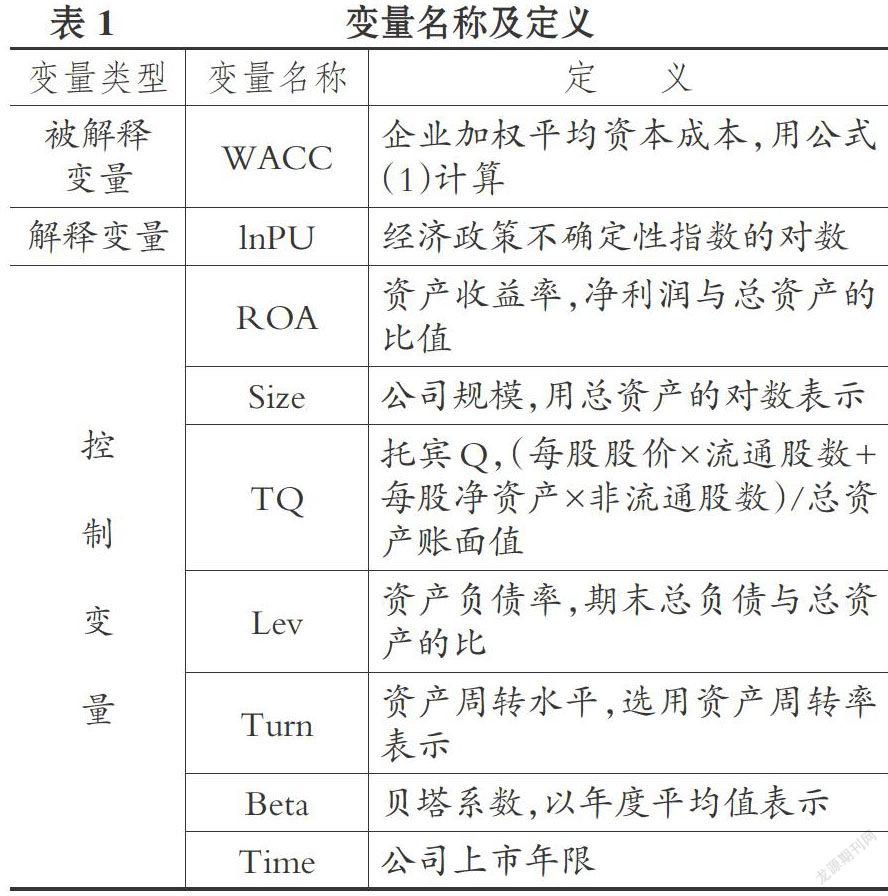

三、研究设计 (一)变量定义

1.经济政策不确定性。目前尚没有一个合适的替代指标对经济政策不确定性进行数据化的测量,且现有的研究通常依赖于企业层级结果的二阶矩阵(如股票收益、利润和预测)来衡量经济政策不确定性,由于这些都是基于企业层面的措施,因此它们不能代表经济(总体)政策的不确定性。

与现有大量研究以企业层级指标衡量经济政策不确定性不同的是,本文采用了一种更加直接的衡量经济政策不确定性的方法,即运用由Baker等[3]提出的经济政策不确定性指数中的新闻指数部分进行实证分析。从经济政策不确定性的定义来看,该指数是根据一个国家的主要新闻报道中关于未来经济政策不确定性的文章频率制定的。在世界经济政策不确定性数据库中,专家们根据各国大型报社中包括三类关键词(经济、政策相關性和不确定性)的文章数量,调整了原始文章数量以反映每份报纸中的文章总数,然后通过汇总并进行标准化处理,得到2009~2017年各国每年的标准化结果,显示在世界经济政策不确定性数据库中,本文选取其中的中国数据统计,并取其对数,记为InPU。

2.资本成本。资本成本指的是一个企业投资所需要付出的机会成本。需要注意的是,资本成本并不是传统意义上需要实际支付的成本,而是代表一种企业为了投资目标项目而需要放弃的其他项目的收益,因此又被称作机会成本。

本文按照一般程序,对加权资本成本进行衡量,公式如下:

WACC=LEV×KDcbt×(1- TAX)+ (1- LEV)×KEquity

(1)

将等式(1)右边加号左端称为公司的债务资本成本,记为COD;而加号右端称为权益资本成本,记为COE。

LEV指的是公司杠杆,等于企业债务总额除以企业资产总额;KDebt指的是企业的平均债务成本,本文将其定义为利息支出除以企业债务总额;TAX指的是公司的所得税税率;KEquity是衡量公司股权资本成本的主要指标,本文根据Ohlson和Juettner-Nauroth提出的OJ模型以及Easton衡量权益资本成本的模型,对权益资本成本(COE)进行估计。

OJ模型是Gordon不变增长模型的扩展。它允许以股本成本、预期一年期盈利以及短期和永续增长预期值来表示股票价格。其中,明确的预测期限为一年,之后预期收益将以近期增长率逐年递减至永续增长率。近期收益增长是下列各项的平均值,估值方程式是: re=A+/A2+[(s2e s.psl)一(y一1)](2)

p

其中:A-(r—1+);r是国民经济的增长率;epst为第t期每股收益;dpst为第t期每股股票股利;Po为当期股票价格。

这个模型要求epst+2>0并且epst+l>0来保证有实根。

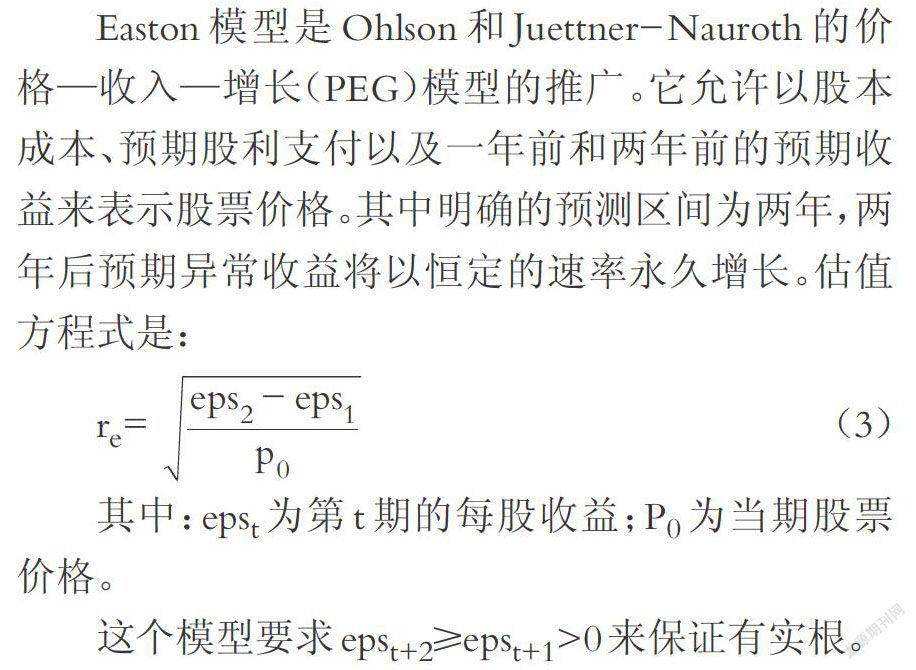

Easton模型是Ohlson和Juettner- Nauroth的价格一收入一增长(PEG)模型的推广。它允许以股本成本、预期股利支付以及一年前和两年前的预期收益来表示股票价格。其中明确的预测区间为两年,两年后预期异常收益将以恒定的速率永久增长。估值方程式是:

其中:epst为第t期的每股收益;P()为当期股票价格。

这个模型要求epst+2≥epst+1>0来保证有实根。

同时,根据前人的研究结果,本文选取了相关控制变量,具体如表1所示。

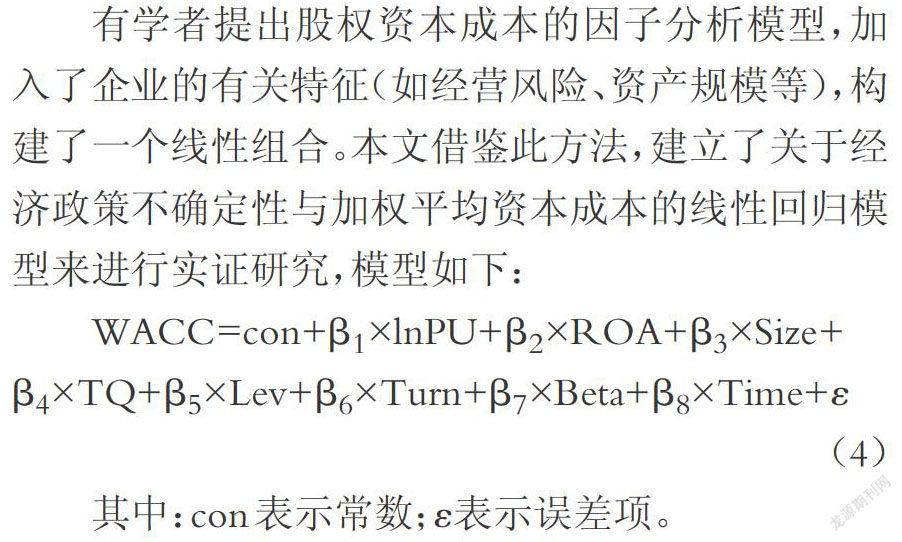

(二)模型构建

有学者提出股权资本成本的因子分析模型,加入了企业的有关特征(如经营风险、资产规模等),构建了一个线性组合。本文借鉴此方法,建立了关于经济政策不确定性与加权平均资本成本的线性回归模型来进行实证研究,模型如下:

WACC =con+β1 xlnPU+β2 xROA+β3×Size+β4×TQ+β5×Lev+β6x Turn+β7 xB eta+β8×Time+ε

(4)

其中:con表示常数;ε表示误差项。

(三)样本选择

2008年金融危机发牛后,我国采取了扩大投资的政策来刺激市场,房地产行业也受到了相应影响,这会对分析经济政策不确定性对资本成本的影响造成较大误差。为了保证样本的数量和连续性,本文选择2009~2017年我国A股上市房地产企业为样本,并剔除ST企业,防止其对结果产生干扰。同时,收集了Baker等[3]关于经济政策不确定性的数据以及国泰安数据库的行业数据进行分析,并剔除数据缺失的企业年份数据。由于采用O模型和Easton模型来估算权益资本成本,其要求eps2>eps1>0,因此本文去除了不符合此条件的数据。最终样本包含573个有效观测值。

四、实证结果与分析

在实证处理之前,对所有变量在1%和99%分位上进行缩尾处理,以防止样本中存在极端值。

(一)描述性统计

本文所研究的内容是经济政策不确定性对资本成本的影响,需要对资本成本等变量进行描述性统计,结果如表2所示。

由表2可以看到,公司规模、托宾Q、公司上市年限的波动性较大,标准差均大于1。其中,公司上市年限的差距最大,观测值中既包含刚上市1年的企业,也包含已上市26年之久的企业,时间跨度大,对解释本文的结论有着积极的影响。

本文对主变量加权平均资本成本进行了单独的描述性统计,以便观察资本成本因素分年度的变动趋势,结果如表3所示。由统计结果可以看出,运用O模型和Easton模型对权益资本成本进行计算,并以此为基础计算加权平均资本成本的方法是可行的。样本范围内企业加权半均资本的均值都在8%左右浮动,最小值为2.46%,最大值为51.80%,并且每年的标准差较小,可见本文的估算值具有一定的可靠性。

(二)相关性分析

由于本文丰要是研究资本成本与经济政策不确定性之间的关系,因此控制其他可能对其产牛影响的变量,进行偏相关性分析,结果如表4所示。

表4的结果显示,各变量之间的偏相关系数均小于0.5,因此,本研究所选用的各个变量之间不存在多重共线性。企业加权半均资本成本与经济政策不确定性指数的对数的偏相关系数为0.1115,并且在1%的水平上显著,说明在不加入其他控制变量时,经济政策不确定性的提升与研究样本企业的加权平均资本成本有一定的正相关关系,满足前文假设,为后续的回归分析奠定了基础。但为了保证解释结果的力度,还需要引入控制变量,通过各种效应的结合,再来观察二者之间的具体情况。

(三)回归分析

对模型(4)进行回归,结果如表5所示。表5显示,在加入控制变量后,企业加权平均资本与经济政策不确定性指数的对数的回归系数为止,且在l%的水平上显著,假设1成立。对于房地产企业而言,经济政策不确定性的增加,会导致投资者对其未来的前景失去一定的判断力。为了避免盲目在高波动性条件下投资造成大量损失,投资者会选擇将投资决策延期,并要求更高的报酬率,因此企业的资本成本增加。在我国,房地产行业受政府调控程度较大,不同时期行业的宏观目标也不同,投资者很难在波动性较大的阶段做出合理的判断,因此产牛了观望情绪,这对于企业的筹资显然是不利的,资本成本的增加也是一种必然。

另外,为了验证假设2,本文将经济政策不确定性指数分为高、低两个阶段,具体如表6所示。

本文将2009~2011年、2013~2015年两部分分为低经济政策不确定性时期,将2012年、2016~2017年两部分分为高经济政策不确定性时期,并分别进行回归,结果如表7所示。

从表7可以看出:在低经济政策不确定性时期,经济政策不确定性指数的对数对企业加权平均资本成本的影响在1%的显著性水平上是止向的;在高经济政策不确定性时期,这种影响在1%的显著性水平上也同样为止,且其相关系数大于低政策不确定性时期的相关系数。这与前文提出的假设2相符,即经济政策不确定性高低会对其与资本成本的关系产生差异影响,高经济政策不确定性对资本成本的止相关影响高于低经济政策不确定性对资本成本的止相关影响。

在低经济政策不确定性时期,政府对行业的调控政策相对稳定,政策风险也较低,对于数量庞大的投资者而言,可以接受较小损失范围内的风险投资,因此市场中仍然存在着较大的竞争性。由于竞争效应,具有竞争优势的企业会选择与要求报酬率较低的投资者进行合作。因此在此时期,经济政策不确定性与资本成本之间存在着负效应,从而抵消了一部分的止效应。

而在高经济政策不确定性时期,由于政策波动程度太大,大量投资者持观望态度,只有少数偏好风险的投资者会选择继续进行投资。根据风险一报酬理论,虽然竞争程度大大下降,但要求报酬率却在经济政策不确定性的作用下维持着较高的水平,房地产行业去库存、去杠杆等问题需要解决,在短期内经济回暖较为乏力。同时,宏观经济充满了风险与危机,企业为了保证资金来源,在波动的市场中有力量稳定自身发展,不得已承诺投资者给予其相应的高要求报酬率,导致了较高的资本成本。因此在此时期,经济政策不确定性与资本成本呈止相关关系。

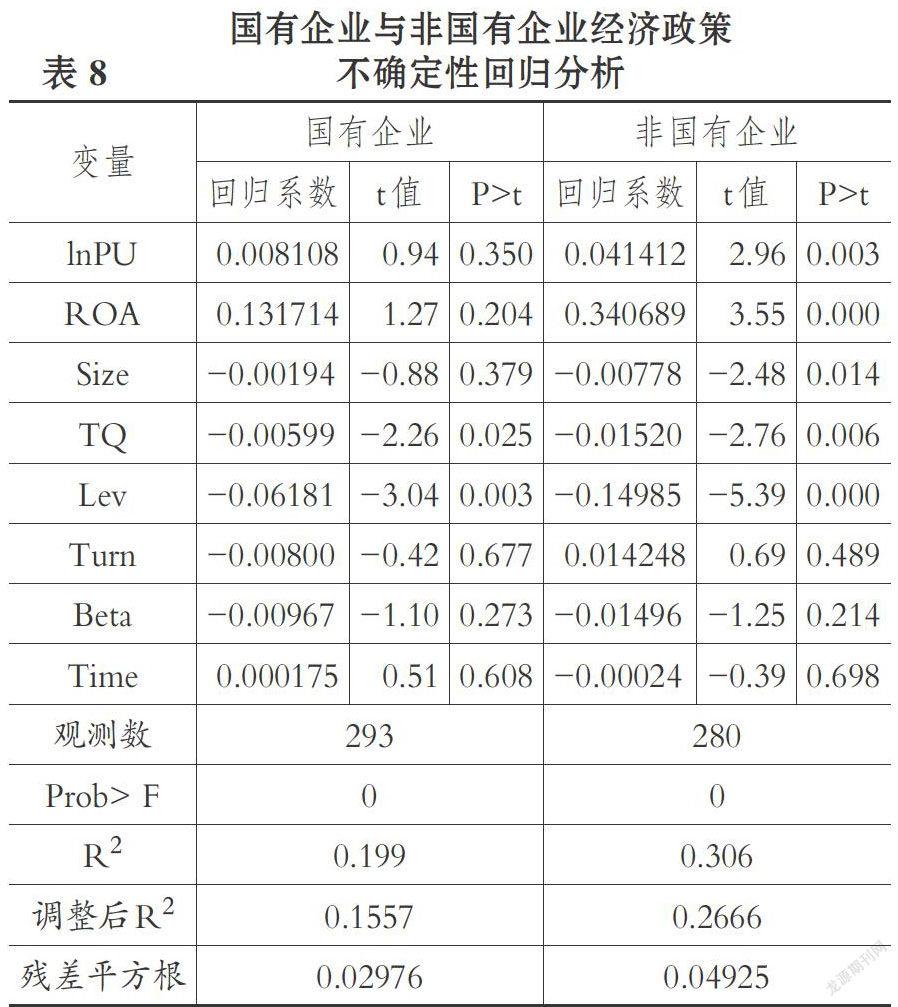

最后,为了检验假设3,本文根据产权性质,即国有企业与非国有企业对数据进行分组,并分别进行回归,结果如表8所示。

由表8的结果可知,经济政策不确定性对国有企业资本成本的影响不显著,对非国有企业资本成本的影响在1%的水半上显著,且呈正相关关系。本文认为,大部分房地产开发国有企业追求的是项目的质量保证,很少利用市场营销策略去进行炒作,并且由于国有企业本身产权性质的特殊性,其企业文化建立在人民大众的利益之上,更多的是协同政府对整个行业的发展起促进作用,重视的是更高层次的产品,而不是自身的利益。另外,国有企业的内部机制较非国有企业而言更加全面且系统,在经济政策不确定时期,国有企业的发展目标依旧十分明确,并且其人才的完备性使得国有企业依旧能有条理地实施自身的战略选择,加之国有企业实力较强、市场适应度高,因此经济政策不确定性对国有企业的影响是不显著的。值得一提的是,投资者在投资决策分析中,也考虑到了房地产开发国有企业将群众利益作为主要着眼点且实力雄厚等因素,因此经济政策不确定性不会显著影响投资者对房地产国有企业的投资预期,经济政策不确定性对房地产国有企业资本成本的影响也就不显著。

五、稳健性检验

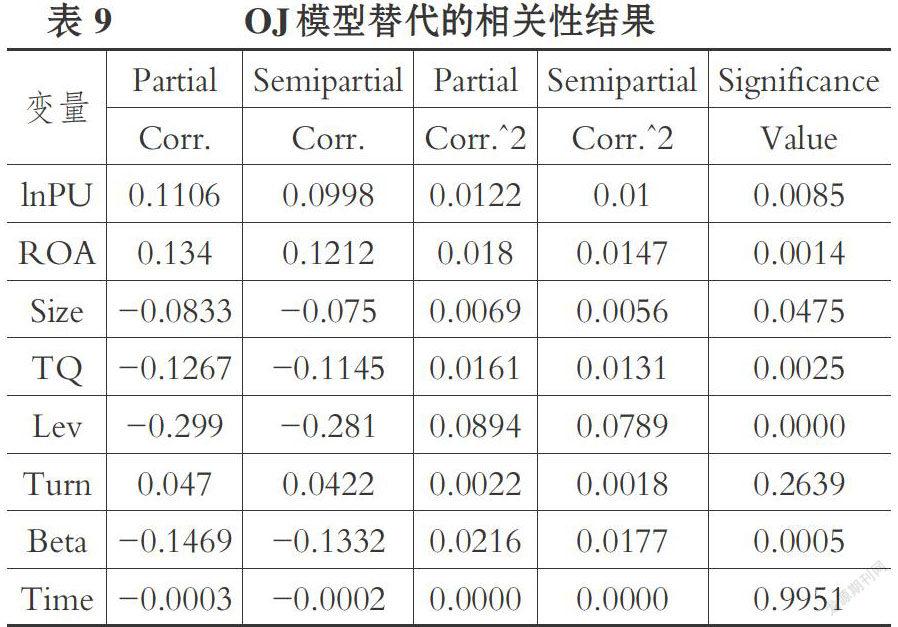

为了保证实证结果的稳健性,本文将权益资本成本的衡量方法由两种模型的平均数替换为单个模型的权益资本成本衡量法,并重新验证,相关性结果如表9和表10所示,替代国内结果如表1所示。

表9、表10分别显示了以两种单独的权益资本成本计算方法为基础的加权平均资本成本与经济政策不确定性指数的对数的相关性,其结果与前文一致,均在1%的显著性水平上表现为止相关,且各项变量相关系数均未超过0.5,证明没有多重共线性的情况产生。

表11为使用两种单独的隐含权益资本成本法计算的加权平均资本成本与经济政策不确定性指数的对数之间的回归结果,两种方法下得到的系数均在1%的水平上显著,加权平均资本成本与经济政策不确定性指数的对数存在止相关关系,说明对于房地产行业来说,经济政策不确定性增加会导致企业的资本成本增加,与本文的研究结果一致,证明实证结果具有稳健性。

六、结论与启示

(一)结论

通过以上分析可以得出以下结论:经济政策不确定性指数越高,房地产企业资本成本越高,同时,在高低经济政策不确定性时期,经济政策不确实性对于资本成本的影响具有差异性,并且对非国有企业资本成本的影响更显著。

(二)启示

1.对房地产企业的启示。房地产企业可以在资本预算中加入经济政策不确定性因素,更加全面地考虑投资与融资决策,这对于科学制定预算具有一定的帮助。同时,房地产企业也可以在进行诸如多元化战略、跨国并购战略中考虑这一额外风险。跨国公司有望通过国际多样化实现较低的资本成本。然而,这一优势可能会被高经济政策不确定性所抵消。另外,跨国并购的风险之一是政治风险,而经济政策不确定性在一定程度上反映了政治风险,在决策中考虑这一因素,可以使跨国并购的成功有更多的保障。因此,企业应该在其多元化战略中考虑这一额外风险。对于非国有企业而言,经济政策不确定性更应该纳入考虑范围,非国有企业在筹资方面并不如国有企业有优势,货币政策、税率政策等对非国有企业的冲击也要明显大于国有企业。因此,非国有企业在制定预算的时候,更应该充分考虑经济政策不确定性所带来的影响。

2.对于投资者的启示。 Baker等[3]的研究表明,经济政策不确定性具有超越实际经济指标的额外力量,以解释经济行为,因此,投资者可以通过资本成本与经济政策不确定性的关系,在对房地产项目的投资决策中加入经济政策不确定性因素的考虑,进行合理的投资判断。在高经济政策不确定性时期,经济政策不确定性与资本成本呈正相关关系,投资者可以要求更高的报酬率来补偿政策导致的环境变化所带来的高风险,适当进行投资。在低经济政策不确定性时期,经济政策不確定性对资本成本的止相关关系为竞争所影响,投资者可以适当降低要求报酬率,以价格优势在投资竞争中获取优势。同时本研究显示,经济政策小确定性对国有企业的影响不显著,因此,建议投资者在考虑对国有房地产企业投资的时候,不用过多考虑经济政策不确定性因素所带来的变化,而在对非国有企业投资时则应该充分考虑经济政策不确定性带给资本成本的影响,以更准确并有效地平衡风险与报酬。

3.对于政府决策者的启示。在2008年的经济危机之后,政府试图通过宏观调控来稳定房地产行业的发展,完善行业制度,充分考虑各个方面相关者的利益。但通过研究发现,政府在制定调控政策的同时,应该考虑到如下问题:经济政策不确定性的增加会在一定程度上提高企业的资本成本,尤其是高经济政策不确定性所带来的威胁。因此,政府部门应保持政策的持续性与稳定性,在一定程度上降低经济政策不确定性,使政府的调控取得成功。另外,在高经济政策不确定性时期,为了补偿政策变化导致的行业投资不稳定性增加,政府可以实施一系列奖励措施,来鼓励投资者进行房地产投资,这可以有效防止房地产行业在高经济政策波动性时期,经济政策不确定性对资本成本的止向放大效应所造成的更大经济压力。

主要参考文献:

[1] Bloom N.. The impact of uncertainty shocks[J].Econometrica,2009(3):623~685.

[2] Bloom N.. Fluctuations in uncertainty[J]. TheJournal of Economic Perspectives, 2014(2):153~175.

[3] Baker S.R., Bloom N., Davis S.J.. Measuringeconomic policy uncertainty [J].The QuarterlyJournal of Economics ,2016(4):1593~1636.

[4] Bachmann R.,Elstner S., Sims E.R., Uncertaintyand economic activity:Evidence from business sur-vey data[J]. American Economic Journal: Macro-econonucs,2()13(2):217~249.

[5] Bidder R. M., Smith M. E., Robust animal spirits[J].Journal of Monetary Economics, 2012(8):738一750.

[6]Christiano L J., Motto R., Rostagno M., Riskshocks [J]. The American Economic Review, 2014(1):27~65.

[7] CampbellJ.Y.,Lettau M.,Malkiel B.G.,Xu Y.,Have individual stocks become more volatile? Anempirical exploration of idiosyncratic risk[J].Jour-nal of Finance. 2001(1):1~43.

[8] Bachmann R., Bayer C.. Investment dispersionand the business cycle[J].The American Econo-mic Review,2014(4):1392~1416.

[9] Pastor L.,Veronesi P.. Uncertainty about govern-ment policy and stock prices[ J]. Journal of Fi-nance,2012(4):1219~1264.

[10] Pastor L., Veronesi P.. Political uncertainty andrisk premia[J].Journal of Financial Economics,2013(3):520~545.

[11] Brogaard J.,Detzel A., The asset-pricing implica-tions of goverrunent economic policy uncertainty[J]. Management Science,2015(1):3~18.

[12]吳锡皓,胡国柳.不确定性、会计稳健性与分析师盈余预测[J].会计研究,2015(9):27~34.

[13]杨忠海,解宏爽.会计信息可比性与资本结构动态调整——基于货币政策不确定性视角[J].会计之友.2018(11):109~115.

[14]蒋腾,张永冀,赵晓丽.经济政策不确定性与企业债务融资[J].管理评论,2018(3):29~39.

[15]李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015(4):115~129.

[16]杨铭,干杏娣.经济政策不确定性对货币政策有效性影响研究——基于就业的视角[J].统计与信息论坛,2018(7):54~61.

[17]叶淞文.信息披露质量、环境不确定性与股权融资成本[J].会计之友,2018(9):38~ 43.