家庭风险管理规划

2019-09-10

一个人对自己与家庭的责任,包括活着的时候,也包括死亡之后。一家之主的责任就是投保他的生命,提供保障给其财务的依赖者。避免及消除疾病和灾难的发生是不可能的,因此需要方法弥补财务的损失。

下面,是刘亮分享的她为一位一家之主所定制的家庭综合保障计划。

客户情况

家庭情况:肖先生,31岁,私营企业主;太太没有工作,27岁,是一个全职妈妈;他们有一个可爱的儿子3岁,女儿刚出生。家里有2套房产,都是按揭贷款买的(一套自住,一套投资)。

投资状况:肖先生与朋友合股投资会所与饭店,每家店赚到的利润又马上投资一家新店,经过5年时间投了近30家连锁分店,投入资金近2000万元。为了风散风险,所有店铺他都与朋友合股,朋友都非常信任他,觉得与他合作一定能赚到钱,连合同都没签就投资开始合作了。肖先生也非常有责任心,值得信赖,每天把所有的时间都投入在经营他的生意当中,他的目标是先铺网,到45岁就可以退休,每月有固定的收入来源,因此在投资期间是没有任何现金在手上的,只有每月的流动资金当生活开支及还房屋贷款。

家庭收入构成:

企业利润与分红:不确定,因为不断的再投资,每月只留生活开支与还房贷。

投资收入:房屋租赁每年6万元。

家庭支出构成:

基本生活支出:每年31.2万元

房贷:6000元/月×12月×20年(未付15年)

生活费用:15000元/月

養车费用:1000元/月

孩子费用:2000元/月

老人赡养:2000元/月

合计2.6万元/月×12=31.2万元

品质生活支出:每年12万元

财务诊断

收入模式一般分为两种,一种是“人挣钱”,一种是“钱挣钱”。肖先生人也在挣钱,钱也在挣钱,他的生意是靠钱挣钱,但前提是必须保证人无任何风险的情况下才可以用钱赚到这些钱,所以还是“人挣钱”的模式。人是资源、是赚钱的机器,但是,是机器就要保养、就需要休息,一旦发生状况,收入的损失高达100%。

肖先生是一家之主,是家庭收入的唯一来源,“人挣钱”模式最大的风险是人的风险。家庭和企业一样需要做好风险控制,如果没有做好风控,家庭财务就是在裸奔。当我问他:“如果你这台赚钱机器出现问题的时候,对你家庭的收入有没有影响?”他的回答是:“百分之百受影响,太太与孩子将无法生活及房贷没有着落。”这就是肖先生家最大的潜在风险。

我们知道,人的风险主要是疾病和意外风险,除非即刻死亡,一般都会产生三部分费用:

医疗费:包含进口药和自费药(50万〜100万元)

康复金:至少5年护理费用(20万元×5年=100万元)

收入损失:至少5〜15年(例:每年收入60万元,损失就是300万〜900万元)

方案及解析

最理想的风险管理的额度是:医疗费+康复金+保底5年的年收入。

因此,肖先生就需要考虑,一旦因为疾病或意外风险需要休息5年,按照家庭43万元/年的支出计算,就需要215万元,再加上50万〜100万元的医疗费,以及150万元的康复金,加起来是415万。现有的收入情况远远不够抵抗整个风险。

我与肖先生聊到,在您的家庭中,是否准备好了人生风险应急金呢?如果您有足够现金应对风险,则是以牺牲自身财务资源来进行风险管理;如果您需要变卖房产及未到期投资,则是以财产大大缩水为代价来实现风险管理。无论哪一种,都不是最好的解决方案。

如果有个成本更低、更直接、更简单、更有效的解决方案,您需不需要了解一下?比如:用年收入的15%~20%通过人寿保险为全家人做一个全面的家庭风险管理体系,健康无事相当于强制储蓄,发生问题时又能够提供高额保障,确保家庭财务状态保持稳定。

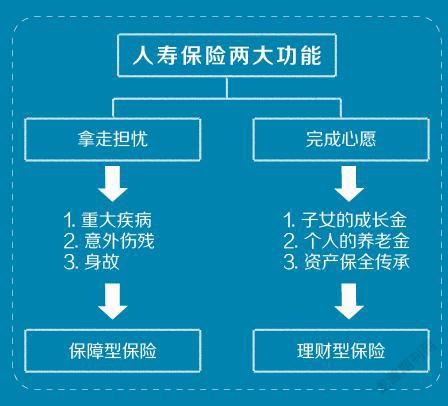

1.站在人生的角度上我们都有哪些担忧呢?一个人再有本事,对于发生疾病的风险也是不能掌控的;一个人再有能耐,也不能预防因意外事故可能会造成的伤残;一个人有再多的金钱,面对生老病死也只能认输。所以,我们就需要借助一个好的工具,来把这些风险造成的损失降到最低,而人寿保险中的保障型保险就可以在这些风险发生时,给予投保人家庭一定的经济补偿,这就叫“拿走担忧”。

2.其实大多数人对于未来的期望似乎都能找到共同点,就是希望子女拥有好的教育、自己拥有品质舒适的养老生活、资产可以得到保全与安全传承。这些都可以依靠保险去完成。人寿保险因为具有“专款专用”“指定受益人”“节税避险”等特殊属性,在帮助客户“完成心愿”方面有着其他金融工具不可替代的作用。

所以您今天关注的是“拿走担忧”还是“完成心愿”呢?科学的保险购买方法首先一定是针对个人及家庭的实际需求,确定具体保障和保额。

保险不是每样买一点儿就行的。买全了保障并不等于拥有合理的保障。就像鞋合不合适只有脚知道,买保险也一样,要跟我们的身价、家庭经济状况相匹配。不同的人要拥有不同的保额,只有匹配自己的足够保额才叫科学买保险。

买保险的目的首先是“拿走担忧”,给不确定的未来一笔确定的现金流,那么这个保额到底买多少才够呢?保额需要根据自身可以量化的责任额来确定或是根据资产负债关系而定。

在我的建议下,肖先生每个月强制拿出来1万元,建立家庭防守计划,将12万元/年的保费放大为肖先生600万元总保额、肖太太200万元总保额、孩子100+100万元保额附加教育金的综合保障计划。

学会储蓄很重要,关于如何存钱,我们去思考一下其中的差别:

公式1:收入-支出=储蓄

公式2:收入-储蓄=支出

公式1体现的是大多数人的做法:每月拿到收入先减去这个月的支出,剩下多少就存多少。剩得多就存得多,剩的少就存得少,没有剩余就不存钱,甚至是超支,下个月再还款。这样的做法很难存下钱。

公式2是典型的强制储蓄模型:每月拿到收入先按计划储蓄,剩下的才是支出的部分。事实上,这是非常有效的强制储蓄办法,即使用最简单的方式设置银行代扣,坚持下来,你会发现,生活质量并不会被严重影响的情况下,还能够拥有一笔可观的储蓄。

其实,保险也是另一种强制储蓄,它不仅可以把钱留住,还能发挥以小博大、四两拨千斤的杠杆效应化解风险带来的经济损失。另外,在管理负债的过程中,把握好收支的平衡很重要,比如发生职业变动等突发情况时,可以有足够的应变能力。当然,在极端情况下,还贷人发生了意外离开,为使其他家庭成员的生活不被改变,足以覆盖贷款额度的人寿保险是必须配置的。

因此风控是家庭财务杠杆平衡的基石。只有提前发现风险、控制风险、化解风险,才能拥有幸福美满的人生。

保险就是保护赚钱的人,守住就是赚到。保险是你快乐时最容易忘记的朋友;是你痛苦时第一个想去找的朋友。希望让每一个人都能购买到适合自己的保险,守住自己的幸福!