企业技术创新效率核算方法与应用研究

2019-09-10杨华领

杨华领

摘 要全面回顾企业技术创新效率核算方法及模型,系统梳理我国上市公司(2010-2017年)技术创新效率有关文献。发现,随机前沿分析法(SFA)和数据包络分析法(DEA)是最常用的测算企业技术效率的方法,但两者在数据处理、模型类别、结果应用等方面存在明显区别,使用时要结合具体情况,选择合适的方法。

关键词技术创新;效率;核算方法

随着“创新驱动发展战略”的逐步推进,我国的研发投入和研发产出绝对量增长迅速,均处于世界前列。根据国家统计局发布的《2018年国民经济和社会发展统计公报》,2018年我国研究与试验发展(R&D)经费支出19657亿元,比上年增长11.6%,与国内生产总值之比为2.18%。2018年境内外专利申请432.3万件,比上年增长16.9%;授予专利权244.7万件,增长33.3%。然而,代表较高创新水平、体现专利技术和市场价值的技术创新活动产出成果——发明专利授权量仅占专利授权总量的35.95%,且国内有效发明专利维持时间超过5年和超过10年仅占46.7%和4.6%,明显低于国外发达经济体的83.5%和23.8%。

可以看出,一方面我国的研发经费投入总量已处于世界前列,另一方面我国的有效专利数量及有效时长均明显低于欧美等发达国家。这说明,各界对技术创新活动的关注点是研发投入规模(数量),忽视研发产出质量,抑或对技术创新效率的重视不足。选择合适的方法或模型量化企业的研发效率并深入分析影响因素显得尤为重要。长期以来,国内外文献较多地探讨了企业的技术创新水平(一般以研发资源投入,如R&D费用表示)或技术创新能力(一般以研发活动产出,如各类专利数量表示)问题,前者聚焦企业技术创新的投入规模问题,比如企业自身特征或内外部因素是否及如何影响企业对研发活动的投入。后者关注企业的技术创新能力,尤其以各类专利为基础的企业技术创新能力大小及影响因素。对企业技术创新效率即研发投入到产出的转化效率的关注相对匮乏,甚至于“如何界定企业技术创新效率”尚存争议。

自上世纪90年度沪深股票市场成立以来,我国上市公司发展迅速,截止2018年底上市公司数量已突破3500家。上市公司是各个行业表现较好的企业,在一定程度上最能代表我国企业的真实水平。对上市公司的技术创新效率进行深入细致的研究,不仅对上市公司而且对监管部门具有重要的意义。本文的贡献主要是:全面梳理企业技术创新效率的常用测算方法及使用范围,为评价企业技术创新效率提供思路借鉴,同时提供基于文献资料的我国上市公司技术创新效率水平现状。

根据知识生产函数理论,技术创新活动可以抽象为研发人员、研发资本及其他研发资源等投入要素向科技论文、专利、新技术和新产品等产出要素的转化过程。研发投入抑或研发产出都只是企业研发过程中的一个环节,研发投入高的企业不一定能够获得理想的研发产出;同理,研发产出高的企业也可能以严重的研发资源浪费为代价。基于此,本文认为企业技术创新效率是企业研发投入(研发人员、研发资本及其他研发资源)转化研发产出(专利、新技术和新产品)的效率。从计量或测算角度看,技术创新效率等于,给定技术产出的条件下,实际投入量与前沿生产面所对应的投入量的距离,距离越大,被测算单位的技术效率越低。

需要注意的是,本文认为技术创新效率与绩效是不同的概念。企业创新绩效包括“绩”和“效”两个方面,其中“绩”是成绩或业绩,是与企业创新活动有关的创新成果,表现为创新活动的产出数量(如专利数量、直接成果新产品数量)、产出质量(创新成果产生的经济效益)。“效”是效率,是指以尽可能少的投入获得尽可能多的产出,即尽可能不浪费资源。绩效两字,绩在前效在后,说明做事首先要考虑目标,在确保完成目标的情况下兼顾效率。所以,效率是关于做事的方式,而效果则关注结果,或者说要达到的目标。测算企业技术创新绩效的方法主要有两种,一是以专利为基本依据的测量,包括专利申请量、专利授权量、有效专利量或专利引证量;二是使用新产品销售收入或市场份额进行替代测算。很多标题出现创新绩效的文献,基本采用的是产出法测算技术创新效率,以专利申请量直接作为创新绩效指标的文献居多。

由于技术创新活动的投入与产出在不同企业(尤其是不同行业)之间不具有可比性,导致企业技术创新绝对效率的计算难度很大。因此,学者一般借鉴经济学中的生产前沿面理论,用企业技术创新活动实际产出相对于最优生产前沿面的距离,测算技术创新的相对效率。在给定投入下,各个企业的技术创新实际产出与该前沿生产面之间的距离即为技术创新活动投入产出的效率,距离最优生产前沿面越远技术创新效率越低。构造(拟合)最优生产前沿面的方法有参数法和非参数法两大类。

(一)参数法

参数法以随机前沿分析(Stochastic Frontier Approach, 簡称SFA) 为主, SFA由Aigner等、Meeusen 和Broeck分别提出,该法基于整个样本采用计量方法对生产函数进行估计进而构造最佳生产前沿面。测算某一企业技术效率的基本思路是, 首先要估计一个生产函数 , 据此确定各种生产要素对产出的贡献 , 然后将不能被生产要素贡献所解释的部分(回归分析的残差项)视为企业的技术效率,该部分的数值越大表示企业的技术创新效率越高。

在使用随机前沿分析法时,应首先判断随机前沿模型的适用性。可以通过Frontier4.1函数计算总体误差项中技术无效部分的占比进行判断,占比越接近1,总体误差项中由技术无效率造成的比例越大,采用随机前沿模型越合理。占比越接近0,随机前沿模型退化为一般的线性回归模型,用普通最小二乘法即可得到参数估计值。通过计量方法判断模型的适用性也是SFA模型异于DEA模型的主要特征。

(二)非参数法

非参数法 以数据包络分析(Data Envelopment Analysis, 简称DEA)最具代表性。DEA由Charnes、Cooper和Rhode首次提出,简称为CCR模型或C2R模型或规模报酬不变模型。基本思路是利用数学规划原理(线性规划技术),根据多组投入与产出数据计算决策单位的效率,得出的总效率值等于配置效率与技术效率之乘积。即总效率=配置效率×技术效率。

根据CCR模型在使用中所暴露出来的问题,学者对CCR模型进行的多次扩展和完善。基于CCR模型的规模报酬不变假设与现实不相符之事实,Banker、Charnes和Cooper提出了规模报酬可变的BCC模型,将技术效率进一步分解为规模效率和纯技术效率,即技术效率=规模效率×纯技术效率,此时总效率=配置效率×规模效率×纯技术效率。相较于CCR模型中的技术效率值,根据BCC模型计算的纯技术效率更准确、更加符合实际。

之后,基于处在生产前沿线上的决策单元效率同为数值1而无法比较之缺陷,Andersen和Petersen提出了DEA超效率模型。基于无法直接比较决策单元技术效率变化的不足,Fare等将DEA与Malmquist结合起来,通过将Malmquist指数分解成技术进步、技术效率变动以及规模效率变动三部分,从而将研究视角从技术效率拓展到技术效率的变化。基于传统DEA模型将决策单元自身经营看作黑箱,忽視了决策单元所处环境因素的差异性,将DEA与tobit相结合产生了DEA二阶段模型。更进一步,Fried等将DEA分别与Tobit和SFA相结合构建了三阶段效率测算模型 。上述CCR模型、BCC模型、超效率模型以及DEA-Malmquist指数模型是现有文献较常用的技术效率测算模型。

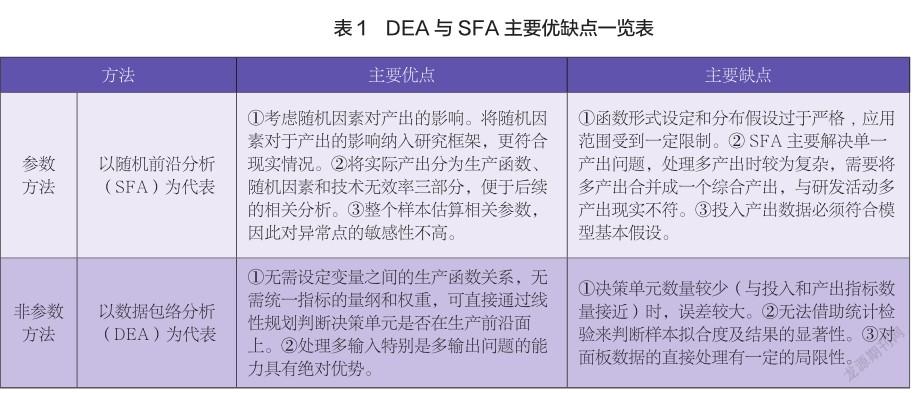

(三)DEA与SFA的比较分析

梳理企业技术创新效率相关文献,SFA和DEA在测算企业技术创新效率方面各有千秋。两者的主要优缺点如表1所示:

在计算企业技术创新效率时,DEA方法使用的通常是各年度的截面数据,一次计算仅能提供所在年度的技术创新效率,而SFA方法使用的数据是面板数据,一次计算可以得出样本公司多个年度的技术创新效率数据。无论DEA还是SFA,计算得出的企业技术创新效率均是某一组样本内的相对效率,在样本内部可比性较强。但由于不同行业之间,企业的生产经营模式差别很大,把所有企业放在一起比较技术创新效率,合适与否是一个值得商榷的问题。笔者认为,(1)分行业测算技术创新效率非常有必要。(2)对面板数据而言,DEA根据样本期间构造多个生产前沿面,SFA不分样本期间构造一个生产前沿面,所以DEA计算出来的技术创新效率更能体现时间变动趋势。此外,DEA方法计算的是相对效率,要求其比较对象所处的环境基本一致,把所有上市公司放在一起比较,是否合适。遗憾的是,现有文献或者直接采用专利数据替代技术创新效率,或者不区分具体行业混合计算技术创新效率。

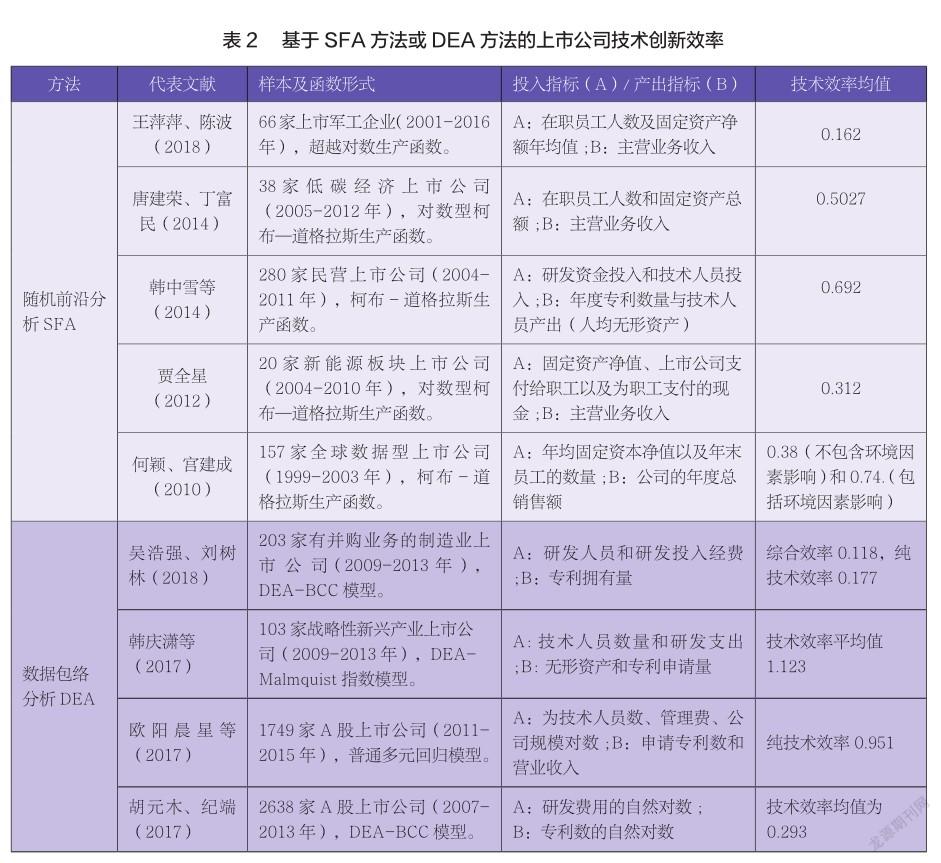

以“上市公司”和“技术效率”或“创新效率”为关键词,从中国知网搜集近十年(2010-2019)的文献,统计学者如何测算上市公司的技术创新效率。总体而言,包括SFA、DEA、DEA与SFA结合、非DEA和SFA等四种方法。采用SFA方法或DEA方法的代表性文献如表2所示。显而易见,不同文献计算的上市公司技术创新效率结果存在较大差异。尽管存在不属同一行业、年限期间不同等客观原因,但较大差异的存在还是要引起足够的重视。

还有部分文献,将DEA和SFA结合起来探讨更细致的技术创新效率问题。黄凌云等分别使用SFA和DEA模型对制造业(26个二级分类)上市公司1999-2007年的技术创新效率进行测算,发现两种方法计算的技术效率虽存在差异但具有较强的相关性,并且DEA方法测算的技术效率数值相对较大。蔡理铖和孙养学以沪深A股市场上的20家生物制造业上市公司(2006-2010),分别使用SFA和DEA模型计算技术效率。季凯文和孙凡斌运用SFA与DEA相结合的三阶段DEA模型测算我国生物农业上市公司的技术效率,选择主营业务收入作为产出变量,用固定资产净值和从业人员平均数作为投入指标。

此外,部分文献虽然提到技术创新效率,但文中所用的指标却是技术创新绩效,直接采用发明专利表示创新绩效,或者采用发明专利、实用新型专利和外观设计专利之和表示,或者对专利数据通过企业总资产、营业收入、员工人数予以标准化处理。这与本文的主题不符,不再赘述。

测算企业技术创新效率的主流方法是随机前沿分析(SFA)和数据包络分析(DEA),无论使用何种方法,均需解决以下关键问题:一是如何确定并量化技术创新活动的投入,可能是为研发活动投入的资本、固定资产、人员投入等。二是如何确定最优产出。三是采用何种工具将投入与产出纳入分析框架以评价企业技术创新效率。可能是基于数据可得性、研究目的的不同,不同的学者使用SFA和DEA的偏好不同,得到的结果也存在差异。

本文的启示在于, 在保持我国R&D 经费投入快速增长的同时, 将研发活动的侧重点逐步由高投入“数量”向高产出“质量”转变,尤其注重如何测算企业技术创新效率以提高研发活动的效果,进一步巩固创新驱动发展的根基,以促进我国的科技事业更好更快地发展。

参考文献

[1] Fried H O , Lovell C A K , Schmidt S S , et al. Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J]. Journal of Productivity Analysis, 2002, 17(1-2):157-174.

[2] Lokshin B, Belderbos R, Carree M. The Productivity Effects of Internal and External R&D: Evidence from a Dynamic Panel Data Model[J]. Oxford Bulletin of Economics and Statistics, 2008, 70(3):399-413.

[3]韩庆潇,杨晨,顾智鹏.高管团队异质性对企业创新效率的门槛效应——基于战略性新兴产业上市公司的实证研究[J].中国经济问题,2017(02):42-53.

[4]韩忠雪,崔建伟,王闪.技术高管提升了企业技术效率吗?[J].科学学研究,2014,32(04):559-568.

[5]何颖,官建成.我国上市公司的技术效率[J].研究与发展管理,2010,22(03):51-57.

[6]欧阳辰星,游达明,李龙,潘攀.高管“抑制”对公司创新绩效的影响[J].系统工程,2017,35(03):64-72.

[7]屈国俊,宋林,郭玉晶.中国上市公司技术创新效率研究——基于三阶段DEA方法[J].宏观经济研究,2018(06):97-106.

[8]王萍萍,陈波.军民融合企业技术效率及其影响因素研究[J].管理评论,2019,31(04):70-82.

(审稿:郭丽婷 编辑:贾璐)