基于多元线性回归与时问序列模型的科创板拟上市企业估值模型

2019-09-09于丽娜

于丽娜

摘要:近期,上海证券交易所开始受理科创板企业的上市发行申请,科创板企业如何估值对于投资者来说至关重要。科创板企业上市后估值方法可以考虑采用市销率法,本文对影响市销率的六个指标进行分析并建立相应模型,通过求解的结果对科创板企业如何估值提出合理建议。

关键词:多元线性回归模型 短期预测 时间序列模型

1名词解释

市销率(Price_tosales,PS):PS-总市值/主营业务收入,或者PS-股价/每股销售额。市销率越低,说明该公司股票目前的投资价值越大。

2企业市值估值法

2.1 市销率估值法

考虑到科创板对企业盈利不做要求,暂未盈利的企业采用市销率法较为合理。根据搜集到的数据,利用exc el中average公式计算出2018年中国A股市场平均市销率为4.916494525,根据市销率的定义,可以知道2018年中国A股市场的投资价值较大。

2.2市销率估值法的局限性

市销率估值法属于单因素模型,单因素模型仅仅从销售收入方面考虑,而事实上影响企业估值的因素非常多,如果只用单因素模型会造成信息的遗漏和浪费,因此我们采用多指标的多元统计方法,对企业进行估值更加全面。因子法的优点是信息的完整全面性,缺点就是应用起来比较复杂,不像单因素方法那样简单方便。

3多元线性回归拟合

下面我们利用多元线性回归模型拟合数据,首先以市销率为反应变量,其他模型中的变量为预测变量。

对中国A股市场2009_2018年的估值指标与一级指标基本面指标、流动性指标之间的关系进行定量分析,我们将一级指标拆分成6个二级指标,并分别与估值指标进行了线性拟合,得到方差分析数据。

根据方差分析表,F值最大的指标为平均换手率,我们可以得到影响中国A市估值指标的二级指标按重要程度依次为平均换手率>净资产收益率>成交量>成交额>营业收入>归母净利润,同时得出流动性指标对中国A市估值指标影响程度更大。

除此之外,一些点在线性拟合的前提下表现的不是很好(称之为Outlier)。这些点有可能会影响线性拟合的效果,因为可能会改变一些参数估计值,也就是斜率。为了进一步增加线性拟合的效果,下面尝试对薪水进行自然对数变换,对于选择出的。

4 引入因子分析法

企业在经营的过程中往往会出现很多不确定性因素,本文选取的影响企业价值估值的因素有如下几个:净资产收益率,每股收益,主营利润增长率,流动比率,主营业务收入增长率,应收账款周转率,总资产增长率,资产负债率,总资产周转率,存货周转率,现金流量比率,第一大股东持股比例。

因为公共因子可以说是各个研究变量的一个共同反应,同时所有研究变量也可以用筛选的公共因子表示成相关的线性函数。因子分析法是比较常见的一种多元统计方法,和传统的财务分析方法相比有明显的优势。能够更加综合地分析和反映出多个指标的情况。

对于上市的企业价值评估更加适用于因子分析法。主要是基于如下原因:一是上市企业的年报每年都会定时地进行披露,而且数据是具有统一标准的,统计起来非常方便。二是数据量非常大,各种财务指标的数量也非常多足够满足各种统计模型的需要。三是上市企业多,样本数量大,做统计分析具有统计意义。四是统计结果可以根据企业在市场的表现进行有效性的验证。

5基于时间序列预测中国A市估值水平

5.1时间序列模型

根据相关文献后,我们得到对于时间序列的定义:一组观测值{X,,X2,L,XN),若沿著时间先后有顺序地产生,则称此组观测值为一时间序列,而正整数N被称为时间序列的长度。

5.2预测分析

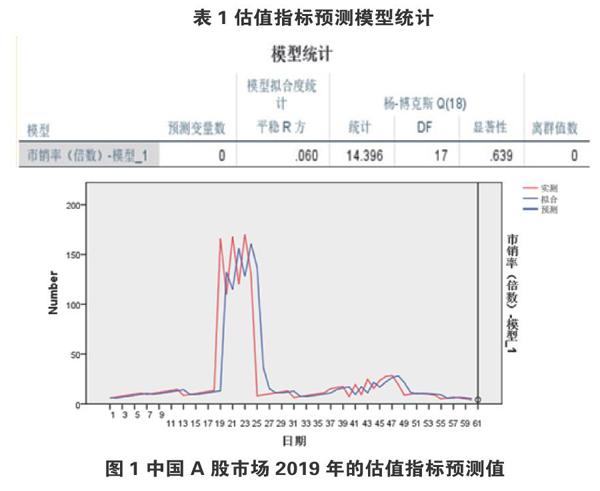

通过SPSS导人中国A股市场相关数据,得到了2013—2018年基本面指标、流动性指标的时间序列图,根据序列图建立传统模型,得到模型拟合度分析。分析得知模型拟合度较好,在SPSS中应用传统模型,得到基本面指标与流动性指标的预测值。根据基本面指标与流动性指标的预测结果,结合拟合回归模型,可计算出中国A股2019年的估值指标为4。

5.3 结论

综上所述,可以得出以下结论:

中国A股市场的基本面指标与流动性指标在波动中呈现递加的趋势,且市销率在波动中呈现递减的趋势,说明A股市场的投资价值越来越大,同时经济的持续发展很好的验证了该实验结果。

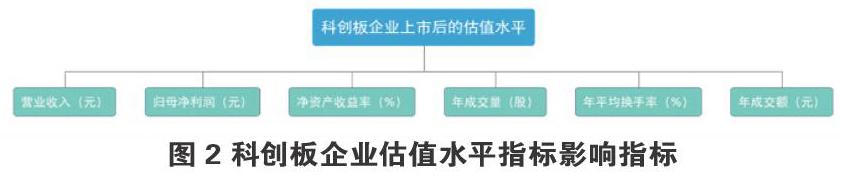

6 科创板企业估值水平指标

6.1 确定影响指标

通过搜集材料,确定了科创板企业估值水平指标以下6个影响指标。

6.2 数据的处理

通过查阅数据,得到企业2016_2018年的基本面数据和流动性指标。

6.3创建预测模型

根据基本面数据与流动性指标可以发现,收入呈递增趋势,引用拟合线性模型进行预测。

中国市场的估值量化模型在2016_2018年各有一个拟合回归模型。

市销率-a营业收入_b归母净利润c净资产收益率d年平均换手率+e年成交额

根据拟合回归模型公式代入查阅的数据得到每年企业的平均市销率。2016 2018年依次为3.46、1.75、1. 34。可以看出科创板企业市销率逐年递减,说明科创板企业投资价值越来越大。由于样本数据较少,不能准确用预测模型预测往后几年科创板企业的估值水平,但可大致预测出我国首批科创板企业上市后的市销率较低,具有很大的投资价值。

7模型评价与推广

7.1模型的优缺点

优点:基于线性回归模型的时间序列容易使用,对近距离的预测可提供较高的精度水平。

缺点:时间序列预测法因突出时间序列暂不考虑外界因素影响,因而存在着预测误差的缺陷,当遇到外界发生较大变化,往往会有较大偏差。

7.2改进方向

基于外界变化对时间序列模型准确性的影响,可以引入神经网络模型,通过对复杂金融时间序列数据之间的非线性关系进行求解,从而达到较高的预测准确率。

8灵敏度分析

线性回归模型中使用的数据是相关部门的统计数据。统计过程中可能有错误。因此,我们需要考虑数据不准确对模型解的影响,即逻辑权重的敏感性分析。XI、X2、X3、X4、X5、X6对对应权重的灵敏度按定义记为S(XI,WI)、S(X2,W2)、S(X3,W3)、S(X4,W4)、s(x5,w5)、S(X6,W6),从而得到模型对效率的敏感性较低,即数据的不准确对模型的影响较小,模型是稳定的。

参考文献

[1]江河.带有惩罚函数的多元线性回归分析模型的调节参数的选择[D].兰州大学,2012.

[2]蒋涛.ARCH模型在中国股市中的实证研究[D],湖南大学,2007.

[3]李红星.基于统计学习理论的正则化最小二乘回归在时间序列建模和预测中的应用[D],中国科学技术大学,2007.

[4]代林涛.第三方支付企业价值评估方法研究[D].西南财经大学,2013.

[5]李金丁,新三板挂牌企业的估值与接受模型研究[D],北京理工大学,2015.