高校大学生使用网络金融理财产品的影响因素探究

——以滁州高校为例

2019-09-05葛爽爽张媛媛叶雅轲殷洁

葛爽爽 张媛媛 叶雅轲 殷洁

滁州学院

一、研究现状综述

国内在大学生网络消费和经济管理的研究方面还不够具体。学者们研究了不同金融方面和法律方面的互联网金融。

二、变量定义与模型设定

(一)变量定义及其解释

1.被解释变量

因变量 Prob (Y=1 x1,x2,x3)表示研究人员(高校大学生)进入到网络金融管理市场的概率大小,我们把接受问卷调查的大学生对问卷中的问题“您是否已投资互联网金融产品”作为该数据的度量,回答“是”的个体的答案为“1”,回答“否”的个体的答案为“0”。

2.解释变量

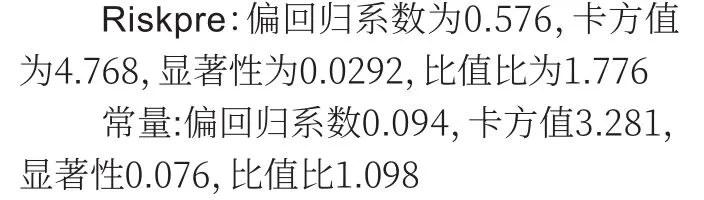

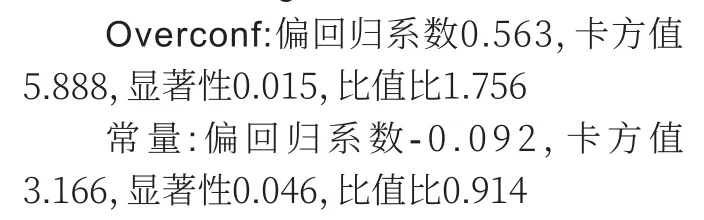

riskpre表示个体的风险偏好。在调查问卷中,我们设计了 九个不同的维度,并为不同的受访者分配了价值,以衡量受访者的风险偏好。overconf表示个体的过度自信水平。

3.调节变量

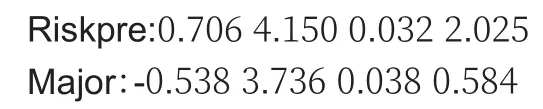

major代表研究对象的专业。根据研究提出的假设 3,“经济与管理学院类”的在校大学生可以通过学习与金融相关的内容来提升他们的风险偏好系数、提高他们的过度自信水平,使他们更加偏向于使用网络金融工具。

4.控制变量

在上述研究的两个问题当中,我们调查了在校大学生的年纪、生活费以及性别等相关信息,并把这些信息做为我们研究网络金融投资趋势的控制变量。

(二)模型设定

1.探究大学生网络金融财务管理的影响因素

首先对P做logit转换,然后取P1/P原始对数lnP1/P作为因变量,并设立线性回归方程:lnP1/P=β0+β1x1+…+βpxp以上即为 Logistic回归模型,由上式可以得到:P(Y=1)=exp(β0+β1x1+…+βpxp)1+exp(β0+β1x1+…+βpxp)

其中,β0表示常数项βi(i=1,2,…,p)作为回归系数,xi作为第 i个可变矩阵。

本文构建了作为大学生网络财务管理的五个影响因素,并设置了Logistic回归模型。

三、结果与分析

在本文中,我们主要对自变量采取了方差扩展因子以及容差分析

(一)风险偏好、过度自信和专业精神对决定是否注入网络金融产品的因素影响分析

1.模型(1)、(2)、(3)的 Logistic回归分析基于样本数据,我们首先回归模型(1)、(2)和(3)。

3模型(1)Logistic回归成果偏回归系数 卡方值 显著性 比值比

4模型(2)logistic回归结果

5模型(3)logistic回归结果

2.模型(2)、(4)和(3)、(5)的 logistic回归分析

我们将 riskpre与 major的交互项riskpre× major, overconf与 major的交互项 overconf× major分别加入到模型(2)、(3)中,得到模型(4)、(5),回归结果。

6模型(4)logistic逻辑回归成效偏回归系数 卡方值 显著性 比值比

(二)专业素养、对于投资理财的风险偏好性和对于投资理财的过度自信对于投资回报率的影响因素

表8说明了大学生网络金融投资回报与专业性,风险偏好和过度自信的测试结果。由 OLS线性回归分析可得,投资回报率的回归线性方程为:

表 8模型(6)OLS回归结果

总之,对于投资理财的过度自信与对于投资理财的风险偏好与他们选择的网络金融产品投资有显著的正相关关系。这表明对于网络金融产品投资具有风险偏好和过度自信的大学生更具有投资网络金融产品。

四、建议

为了加快大学生群体互联网经济的进一步推进,促进我国互联网金融的发展成长,在各种数据分析的结果,提出以下建议。

第一,大学生的家庭应增强理财教育理念的管理。从分析财务认知程度和便利因素等因素可以得知,高校大学生管理财务习性的养成与父母的财务概念和行为有着不可分割的关系。

第二,大学生自身应该注重财务管理技能。遇到问题时,应该学会使用搜索引擎,寻求同学老师和家人的帮助,以提高自己的财务管理技能,并在深入研究互联网财富管理产品过程中发展自身的实践技能。