供应链视角下考虑社会总福利的政府最优碳税

2019-09-05郭军华李帮义GUOJunhuaZHANGHuangLIBangyi

郭军华,张 篁,李帮义 GUO Junhua,ZHANG Huang,LI Bangyi

(1.华东交通大学 交通运输与物流学院,江西 南昌 330013;2.南京航空航天大学 经济与管理学院,江苏 南京 210016)

(1.School of Transportation and Logistics,East China Jiaotong University,Nanchang 330013,China;2.School of Economics and Management,Nanjing University of Aeronautics and Astronautics,Nanjing 210016,China)

0 引言

碳排放作为引起全球变暖的重要因素之一,已经引起社会各界的广泛关注。我国随着经济的发展,二氧化碳的排放量急剧增加,2007年我国已经超过美国成为全球二氧化碳排放第一大国。作为一个“负责任的大国”,我国一直致力于节能减排。2018年我国政府工作报告中明确指出,坚持人与自然和谐发展,着力治理环境污染,从1月1日开始实行的《中华人民共和国环境保护税法》也是贯彻落实党的十九大精神,树立和践行绿水青山就是金山银山的理念,对于减排提出了新的要求。因此政府需要制定符合我国发展特点的减排政策,在满足节能减排要求的同时,对我国产业结构和能源结构进行调整,实现经济发展和节能减排的有机结合(Elliott J,2013)[1]。征收碳税作为促进减排的有效手段之一,已经被欧洲一些国家如荷兰、丹麦、瑞典等采用。目前我国的碳税政策也相继提出,环保部环境规划院发布了《中国碳税税制框架设计》,国家发改委能源所也发布了2050中国能源和碳排放报告,碳税成为我国发展低碳经济的重要选择之一。

低碳经济的外部性,决定了政府的政策对低碳经济的发展有着不可替代的作用。政府主要通过制定税收和允许碳排放权贸易等来影响企业活动(杨惠霄等,2016)[2-3]。其中,碳税是发展低碳经济比较有效的政策之一(Meng S等,2014)[4-6],对GDP造成的损失最小,其减排成本最低(石敏俊等,2014)[7],体现在其不仅能根据企业减排量进行动态调整,还可以提供一个稳定的价格信号,使企业能够及时调整生产、降低碳排放(马祖军等,2017)[8]。作为社会的重要活动主体,企业在承担环境保护责任方面有义务在政府的相关政策指引下配合国家进行节能减排,因此,碳税也逐渐成为供应链研究领域的一个研究方向。

碳税将增加产品的生产成本,因此会影响供应链上企业的决策。Benjaafar(2013)[9]发现在供应链优化模型加入碳排放因素能促进供应链减排。碳税作为一种价格机制,其“双重红利效应”在Conefrey(2013)[10]研究爱尔兰循环利用碳税收入的案例、Allan等(2014)[11]建立的“能源—经济—环境”模型中得到体现,均证明了碳税在促进经济增长的同时有效减少了碳排放。目前碳税的形式主要有统一碳税和差异化碳税两种形式,统一碳税和差异化碳税对企业减排成本、社会福利均会产生影响(李长胜等,2012)[12],但差异化碳税的影响更为明显(于维生等,2014)[13]。孙亚男(2014)[14]发现,碳税税率的制定和产品的低碳度以及消费者低碳偏好成反比,和产品成本、企业单位碳排放以及碳交易价格成正比。在此研究基础上,程永宏(2015)[15]研究了供应链分散决策与集中决策两种情况下最佳减排量及碳税对最佳减排量的影响。进一步的,研究拓展到在碳税无返还、碳税返还消费者、碳税返还零售商及共同征税四种供应链模式情况下,其对供应链的定价、产能利润、减排努力及碳排放强度将会产生何种影响(程永伟等,2016)[16]。

最优碳税税率的确定是一个复杂的问题。从空间维度上来说,政府在征收碳税时,不仅要考虑碳排放的多少,还应考虑纳税主体的经济承受能力,因此政府的税率应该根据地区发展水平不同实行差异化碳税,保证区域经济协调(张博等,2014)[17]。Owen A D(2013)[18]通过研究发现,过高的碳税税率对经济不发达地区的影响程度明显高于经济发达地区,所以对不发达地区制定的税率应适当降低,使区域经济增长、碳排放降低和区域经济协调共同发展。从时间维度上来说,税率的制定应该随着经济的发展不断进行调整。征收碳税从短期来看,对经济增长有一定消极影响,但是从长期来说,税率的逐步提高对经济的消极影响逐渐减弱(刘洁等,2012)[19]。最优碳税的制定是一个渐进的过程,姚昕和刘希颖(2011)[20]发现对企业征收碳税可以有效减少碳排放,征收碳税初期即使碳税税率较低也会对经济产生较大冲击,但是随着经济的逐步发展,最优碳税也会逐渐增加,并且对未来我国最合理地征收碳税作出了预测。

现有文献的研究主要集中在:企业层面上分析碳税政策下供应链的定价和减排决策,政府层面上以减排为目标的最优税率研究;少有文献从社会总福利角度来考虑最优碳税税率的制定。因此,本文在综合考虑供应链利润、社会环境效益和消费者剩余的基础上,探讨了最优碳税税率应如何制定,并分析了针对不同类型的制造商,碳税税率对供应链利润、消费者剩余和制造商碳排放的影响以及消费者低碳偏好对碳排放的影响。

图1 碳税条件下供应链结构图

1 问题描述和相关假设

本文讨论基于一个制造商和一个零售商组成的两级供应链。政府向制造商征收税率为t的碳税,并且为碳排放造成的污染投入一定的治理成本;制造商则因为政府的低碳减排要求进行低碳生产。

假设1:产品的市场价格为p,批发价为w,假定碳税税率为t[15]。消费者低碳偏好系数为k,采用碳减排技术后制造商每单位产品的碳排量为制造商的减排投入成本为其中 α 为减排成本系数[21]。

假设2:参照文献[21-22] ,假设产品市场需求为q=1-p-ke,k为消费者对碳排放的敏感系数。产品的需求函数表明产品的销售价格受消费者低碳偏好影响,产品单位碳排放量越低,产品的销售价格越高。

假设3:生产低碳产品需要进行减排研发等一次性投入,参考文献[22-24] 定义企业低碳生产投入成本函数为

假设5:制造商、零售商均为独立的决策者,制造商是Stackelberg博弈的领导者,零售商为跟随者[25]。

文中其他符号说明:πM、πR表示制造商和零售商的利润,上标*表示最优解,如e*表示最优单位碳排放量。

2 模型求解

本文构建政府和一个制造商、一个零售商之间的博弈模型,整个博弈过程分为三个阶段:第一阶段,政府以社会总福利最大化为目标来决定对企业征收的碳税税率;第二阶段,制造商根据政府设立的碳税税率,以自身收益最大化为目标来决定产品的批发价格;第三阶段,零售商根据碳税税率和制造商批发价格,以自身利益最大化为目标来确定产品的零售价格。因此制造商和零售商的决策利润函数为:

制造商的利润函数为:(α> )

0,其中α为减排成本系数,该成本函数表明随着减排程度的增高其一次性投入急剧增高,这符合市场生产规律。

零售商的利润函数为:

政府以社会总福利最大为目标,即包括征收碳税收入、供应链利润和消费者剩余,并付出一定的环境治理成本,因此决策函数为:

根据博弈顺序,采用逆向归纳法,首先求解第三阶段零售价格,再求解第二阶段零售价格,最后求解政府的最优碳税税率。

第三阶段:碳税税率和制造商批发价格给定的情况下,零售商的最优化问题是决定零售价格使自身利润最大化,即MaxπR将式(2) 对p求一阶偏导得到零售商的反应函数将零售商反应函数代入式(1),求得制造商利润函数。再对制造商利润函数求一阶导得到第二阶段:将w*代入零售商反应函数,得到最优零售价

将p*代入需求函数q中,得到

将w*、q*代入制造商利润,对最优碳排放量e求一阶偏导,得

为叙述方便,本文引用陈晓红及熊中楷对清洁型制造商、中间型制造商和污染型制造商的定义[21,27]。根据制造商采取减排措 施前的初始单位碳排放量来划分,当时, 我们称其为清洁型制造商;当时,我们称其为中间型制造商;当时,我们称其为污染型制造商,其中碳排放量满足为低污染型制造商;为高污染型制造商。

证明:将消费者剩余对碳税税率t求一阶导,即,当e0时,,又知市场需求为正性,故

证明:供应链利润表示为πSC,即πSC=πM+πR。将供应链利润对碳税t求一阶偏导,即令,解得当时,时,,得证。

命题1和命题2从模型求解的角度证明了政府提高碳税税率,对于不同类型的制造商会产生不同的影响,由此影响到消费者剩余和供应链利润。而作为构成全社会福利的一部分,政府如果盲目的提高碳税,会造成供应链和消费者利益的损失,因此,政府应该将税收控制在合理的范围,从社会福利最大化的角度考虑碳税的制定。

证明:将最佳碳排放量e*对碳税t求一阶偏导,,得到:e0时,,反之,得证。

命题3说明,提高碳税不一定会降低企业碳排放,当制造型企业为高污染类型时,政府征收碳税的增加,会导致制造商碳排放增加。这可能是由于高污染企业自身生产需要,对碳排放要求高,对低碳技术的投入较为困难且成本高,远高于需要征收的碳税。当政府税收增加时,企业为了保证盈利,会加大生产投入,从而使碳排放量增加。而在低污染型及以下时,政府碳税的增加才会促使企业降低碳排放。

命题4说明,对于非高污染型制造商,消费者低碳环保意识的增加可以降低其最优单位碳排放量,因为在消费者低碳偏好的驱动下,制造商会采用低碳技术,以降低碳排放,从而塑造良好的企业环保形象;对于高污染型制造商,消费者低碳环保意识的增加则会增加其最优单位碳排放量,即此时消费者低碳偏好会取得相反的效果,这是因为高污染制造商在降低碳排放时需要有更多的投入,但是消费者低碳偏好的增加会使制造商更多的利润丧失,所以投入到技术创新中的资金减少,导致最优单位碳排放量增加。

政府最优税率的确定是在使社会总福利最大化的情况下,对碳税t求一阶导,令,可求得政府应该制定的最优税率,由于式子过于复杂,参照文献[26] ,在算例分析部分给出模型的具体应用分析。

3 模型应用

为了进一步直观了解碳税税率对制造商减排、供应链利润和消费者剩余的影响,下面通过数值分析来绘出图形描述各参数的变化,以期为政府和企业的行为决策提供依据。参照文献[27,28] ,假定普通产品的单位生产成本c=0.1,减排前单位碳排放e0=0.5;消费者对碳排放的敏感系数k=0.006,低碳产品的减排成本系数α=0.5,γ=0.9。

由于单组数据具有一定局限性,为了印证本文结论的可信度,本文每组参数均参考相关文献,为了能将4组数据绘制在同一图中,对其数值进行适当成比例缩放,分别确定另外4组参数:(1)c=0.2;k=0.01,γ=0.8,α=0.5,e0=0.3[29];(2)c=0.05;k=0.02,γ=0.5,α=0.45,e0=0.6[30]; (3)c=0.25;k=0.02,γ=0.6,α=0.6,e0=0.3[31];表 1 中给出了 4 组不同数值下,碳税对各个参数值的影响变化趋势,验证了这4组参数值均满足本文结论,说明参数设置及求解的合理性。可以发现,在不同情形下,上述结论仍然成立,说明了结论的普遍性。

表1 4组数据下最优碳税税率t的取值

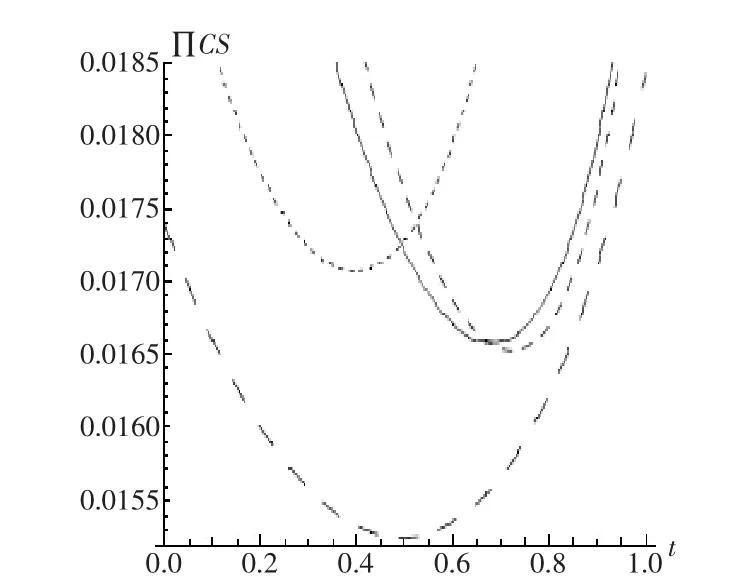

通过对模型求解,可得碳税税率对其它变量的影响。从图2可以看出,随着碳税税率的增加,消费者剩余呈现先减后增的趋势,其分界值是制造商的碳排放量。对于污染型制造商,随着政府制定碳税的增加,消费者剩余呈现下降趋势;对于非污染型制造商,随着政府制定碳税的增加,消费者剩余增加,验证了命题1的正确性。通过图3可以看出,供应链利润随着碳税的增加,呈现先减后增的趋势,以制造商的碳排放量为分界,对于中间型和污染型制造商,尤其是污染型制造商,碳税的增加会促使其降低碳排放量,减排成本较高,随着碳税的增加供应链利润呈下降趋势;对于清洁型制造商,其在生产过程中初始碳排放量较小,征收的碳税相对较少,随着碳税的增加,制造商持续进行低碳减排,受消费者低碳偏好影响,市场需求增加,供应链利润随之增加,验证了命题2的正确性。从图4可以看出,随着碳税t的增加,社会总福利呈现先增后减的趋势,说明在政府考虑社会总福利情况下,存在最优碳税税率,使社会总福利最大。

图2 碳税t对消费者剩余的影响

图3 碳税t对供应链利润的影响

图4 碳税t对社会总福利的影响

4 结论

本文在政府制定碳税的情况下,综合考虑了供应链利润、消费者剩余和制造商碳排放与碳税的关系,从政府的角度讨论了社会总福利最大时最优税率的确定,并通过具体算例分析验证了模型的完整性和正确性。

研究结果表明:(1)对于清洁型制造商,政府制定碳税税率的增加,会增加消费者剩余和供应链利润,并且降低企业碳排放;而对于污染型制造商,政府碳税税率的增加会降低消费者剩余和供应链利润,且企业碳排放会随之增加。这说明,政府对清洁型制造商降低碳税,鼓励其生产,并非完全有利,同样的,对于污染型制造商,政府也不能一味通过增加碳税来抑制其碳排放。政府如果对清洁型制造商降低碳税而对污染型制造商提高碳税,会造成供应链利润和消费者利益的损失。

(2)政府征收碳税,不仅仅要考虑供应链上企业的碳排放问题,还应该综合考虑消费者权益。碳税的制定并不是越高越好,政府从全社会福利最大化的角度出发,应该综合考虑环境、供应链和消费者的利益,通过模型发现,社会福利随碳税的增加,呈现先增后减的趋势,因此,存在最优碳税,使得全社会福利最大,这也为政府制定合理的碳税提供了参考依据。

(3)对于非高污染型制造商,消费者低碳环保意识的增加可以降低其最优单位碳排放量,对于高污染型制造商,消费者低碳环保意识的增加则会增加其最优单位碳排放量,即此时消费者低碳偏好会取得相反的效果。

未来的研究可以进一步假设产品的低碳度服从均匀分布,并且,可以考虑政府同时征收碳税和制定碳限额和交易的模式;也可以在博弈主体具有不完全信息、市场需求不确定等情况下进行研究。