地方政府环境规制与企业迁移行为

2019-09-03徐莉萍王英卓刘宁张淑霞

徐莉萍 王英卓 刘宁 张淑霞

摘要:基于微观企业成本视角,利用中国工业企业数据库12年间524205家企业的面板数据,实证检验了地方政府环境规制对企业迁移行为的影响,进一步探究了企业研发创新与迁移成本对地方政府环境规制与企业迁移行为间关系的调节作用。结果显示:地方政府环境规制强度与企业迁移行为呈正相关关系;企业研发创新和迁移成本均负向调节了地方政府环境规制强度和企业迁移行为的关系,且调节作用在不同地区以及不同类型企业中存在异质性。

关键词:环境规制强度;研发创新;迁移成本;政府政策干预;迁移决策

一、引言

中国是后发工业化国家,研究企业迁移决策对防范去工业化、第二产业空洞现象的出现具有重要意义。2002年11月十六大进一步明确提出中国要走新型工业化道路后,环境规制已成为企业迁移、区位调整的重要原因。

一方面,政府环境规制不断整体升级,使产业转移、企业迁移不可完全避免。2004年11月,原国家环保总局发布《地方环境质量标准和污染物排放标准备案管理办法》,区域间执行国家环境规制的标准才被正式固定下来。但东中西部地区环境容量无论十八大前后都存在区域差异,决定地方政府环境规制强度也存在区域差异,这与中央政府对地方政府经济绩效考核的区域差距趋势一致,也增强了企业迁移动机。另一方面,环境规制下企业迁移决策很大程度受遵从环境升级成本和迁移成本的影响。为激励企业发展和绿色转型,2017年1月国务院下发的《关于扩大对外开放积极利用外资若干措施的通知》,规定地方政府可以通过基础设施建设补贴和固定资产设备补贴等专项资金的形式给予新引进企业成本补助。2017年3月国家环保局出台《环保专项资金激励措施实施规定》,实施“以奖促治,以奖代补”激励企业进行研发创新减少污染排放。对企业来说,迁移伤筋动骨,不迁加大投入,迁与不迁是一个两难的选择。

企业在当地的补贴与激励企业迁入的补助是对企业迁移决策权衡的重要干预项。那么在地方政府环境规制强度升级的情况下,企业是否一定会选择迁移,取决于企业迁移决策对各项成本的估计考量。鉴于此,本文基于微观企业成本视角,利用1999-2010年中国工业企业数据库,探究了研发创新和迁移成本影响下企业面对地方政府环境规制强度升级的迁移行为,以期通过认识环境规制下企业迁移决策模型中的重要指标,为政府确定干预制度中精细的成本补贴补助及其对象企业,引导企业进行科学的迁移决策,实现区域环境保护与经济建设的协同发展提供参考借鉴。

二、理论分析与研究假设

中国新型工业化下环境规制强度不断升级,有些地方政府甚至加强了环境准入管理,制造业企业若不能产业升级或无序搬迁都会给社会带来效率损失。受国家战略的约束,各区域间环境规制强度差异呈现扩大势态,地方政府迫于绩效考核压力,为了达到吸引投资发展经济的目的,具有足够的动力竞争流动性资源[1]。随着市场一体化程度提高,区域间贸易成本降低,欠发达地区会选择更为宽松的环境规制政策吸引投资,而发达地区为保护本地市场,则会选择更为严格的环境规制政策来提高贸易壁垒。从长期来讲,地方政府在环境规制方面均会采取非合作博弈的策略[2]。

环境治理是在适度考虑地区环境容量与产业匹配基础上,促使企业在产业升级、迁移决策选择与国家战略保持一致性。面对环境压力的企业迁移决策成本模型是迁移成本与遵从环境升级成本的权衡结果。环境规制可以通过以下3种成本渠道对企业产生不利影响:(1)生产成本的提高。环境规制强度升级提高了某些要素投入品的价格,进而导致企业生产成本的提高[3];(2)遵规成本的产生。为了遵守当地政府的环境质量标准和排污标准,企业还将为支付排污许可证和污染治理等付出成本代价[4];(3)交易成本的增加。环境规制强度升级还会增加企业在污染监控测量等方面的环保交易成本[5]。环境规制的企业成本效应将直接影响企业的产出和利润水平,这会使得企业在市场竞争中处于劣势[6]。张平和张鹏鹏(2016)等学者基于产业层面证实,由于环境规制强度存在区域差异,企业会选择迁入环境规制强度较弱的地区,从地区政策差异中节省环境成本[7]。基于此,本文提出第一个假设:

H1:地方政府环境规制强度与企业迁移行为呈正相关关系。

企业研发创新对提升获利能力和应对外部环境变化有着显著的积极效应。刘振(2014)研究发现,企业当期的研发投入会降低当期财务绩效,但会提高公司滞后1期的净资产收益率[8]。Ugur等(2016)指出,企业研发创新活动对其生存能力具有显著的促进作用,可以提高企业的生存概率[9]。

企业面临环境规制压力时,选择遵从环境规制進行产业升级的决策是对环境升级成本和迁移成本综合权衡后的结果。企业研发创新成本主要包含以下两方面:一是企业自身的研发预算成本;二是地方政府对企业研发活动给予的财政补贴。地方政府会利用财政补贴来杠杆激励企业研发创新活动,让企业可以通过研发创新行为更好地适应环境规制进行同步升级[10]。因此,有研发创新活动的企业不仅可以提升环保技术水平和生产效率,还可以利用获得的政府财政补贴来弥补甚至超过环境成本,通过“创新补偿效应”弱化环境规制强度升级所带来的成本影响[11],所以在面临地方政府环境规制强度升级时可能会选择在当地进行产业升级而非迁移。基于此,本文提出第二个假设:

H2:研发创新对地方政府环境规制强度和企业迁移行为的正相关关系具有负向调节效应。

企业迁移至环境规制强度较弱的地区意味着环境成本的下降,但现实中企业迁移是有成本代价的。广义的迁移成本主要包括:(1)厂房与设备等专用性较强的固定资产[12];(2)劳动力与资本等要素流动成本[13];(3)交通网络形成的运输成本[14]。当然,还有迁移后与迁入地文化整合机会成本等。如果企业迁移所需付出的成本代价越高,那么企业进行迁移的动机就越小。

环境规制下企业迁移决策取决于其在迁移边际成本上的考量,即企业需要权衡环境成本、迁移成本和迁入地政府补贴的机会成本。在财政分权经济改革背景下,地方政府为积极发展当地经济,会在基础设施建设等补贴政策上不遗余力,以此减少企业迁移成本负担吸引企业迁入[15],各地政府间的竞争行为一直贯穿在企业区位选择活动中,但企业在迁移决策时仍然会受到自身迁移成本的影响[16]。对于迁移成本较高的企业而言,其所涉及的迁移成本与迁入地地方政府迁移补贴的差额可能要远大于遵从环境升级的成本,高额的迁移成本使得企业即便面临苛刻的环境规制也难以做出迁移的决定,所以在面临地方政府环境规制强度升级时可能会选择不迁移。因此,本文提出第三个假设:

H3:迁移成本对地方政府环境规制强度和企业迁移行为的正相关关系具有负向调节效应。

三、研究设计

(一)数据来源

本文微观企业数据来自1999-2010年中国工业企业数据库,并参照Brandt等(2012)[17]的贯序识别匹配法进行匹配形成面板数据,随后根据以下条件进行筛选:(1)剔除了企业员工总数小于5人的样本;(2)剔除了开业年份在1949年之前的样本;(3)剔除了工业总产值小于500万、总资产小于100万的样本;(4)剔除了主要指标缺失或小于0的样本;(5)剔除了停止营业的样本。最终得到524205家企业,一共2463669个样本观测值。环境规制和地区层面数据来源于《中国环境统计年鉴》《中国环境年鉴》和《中国统计年鉴》。由于部分年份西藏地区的数据缺失,故本文将其样本剔除,共收集30个省(市)的样本数据。

(二)变量定义

1.企业迁移(MIG)。以数据库中企业所在省份的变化作为迁移的标准,将样本企业法人单位当年所在省份与上一年所在省份不一致看作发生了迁移行为。企业若发生迁移行为,MIG取值为否则为0。

2.环境规制(lnER)。基于污染治理投入的角度,以每千元工业产值的治污成本作为环境规制强度的衡量指标[18],即各省份工业污染治理投资额与其当年工业总产值之比,所得数值取其自然对数。

3.研发创新(RD)。参考张先锋等(2017)[19]的衡量方法,根据数据库中新产品产值判断企业当年是否有研发创新活动。若企业当年新产品产值大于零,RD取值为否则为0。

4.迁移成本(RC)。在如今区域间要素流动逐渐加强的背景下,企业迁移过程中的要素流动成本因此降低,而因生产设备和厂房等固定资产造成的成本负担占比变大,且其具有一定的资产专用性,在一定程度上决定了企业迁移的难易程度。因此本文参照Bai等(2017)的做法,用企业固定资产总额的自然对数作为迁移成本的代理变量[20]。

5.控制变量。参考以往文献研究[21,22],本文在企业层面和地区层面控制了以下变量:(1)企业规模(SIZE),为总资产的自然对数;(2)企业年龄(AGE),等于当年年份减去企业开业年份;(3)资产负债率(LEV),为企业期末负债与总资产的比值;(4)成本费用利润率(RPCE),为企业当期营业利润与成本费用总额的比值;(5)企业出口行为(EX),若企业出口交货值大于0取否则为0;(6)企业员工人数(EMP),为企业员工总人数的自然对数;(7)企业税负(TAX),为企业当年应缴所得税、应交增值税和税金三项之和的自然对数;(8)地区经济发展水平(perGDP),为各地区当年人均GDP的自然对数;(9)地区财政科技投入(Govfund),为各地区当年财政科技投入的自然对数;(10)地区劳动力成本(perWAGE),为各地区当年职工平均工资的自然对数;(11)地区基础设施水平(INFEAS),等于各地区当年铁路长度与公路长度之和除以地区行政面积。此外还控制了行业虚拟变量(Ind)、年份虚拟变量(Year)以及省份虚拟变量(Pro)。

(三)模型设定

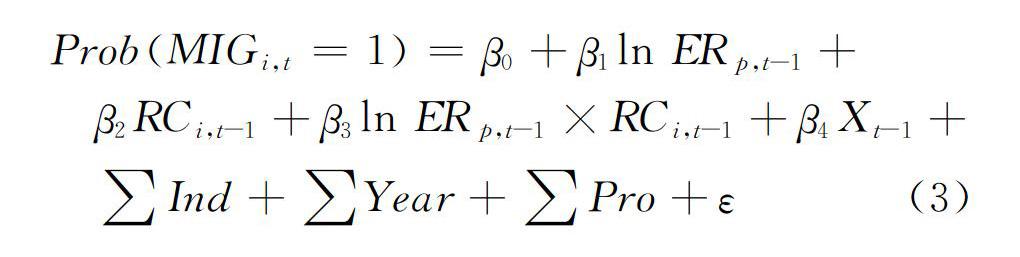

鉴于企业迁移行为是一个二元選择过程,本文使用Probit模型进行实证检验。为验证假设检验环境规制对企业迁移行为的影响,建立模型(1);为验证假设2,检验研发创新对地方政府环境规制与企业迁移行为的调节效应,建立模型(2);为验证假设3,检验迁移成本对地方政府环境规制与企业迁移行为的调节效应,建立模型(3)。为了减轻内生性问题,本文对所有解释变量均进行了滞后一期处理。

四、实证结果与分析

(一)描述性统计

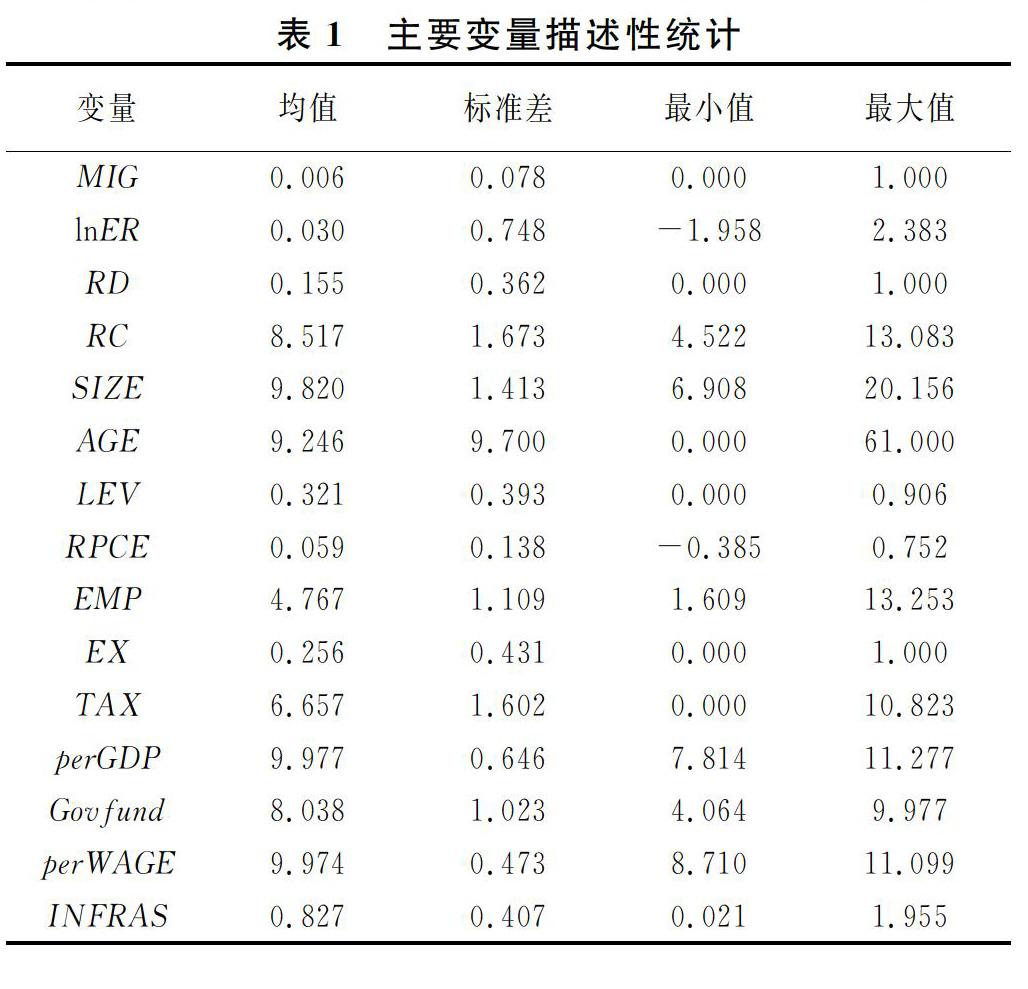

表1显示了主要变量的描述性统计结果。MIG的平均值为0.006,在524205家企业共2463669个样本中发生了15023次迁移,虽然企业进行迁移的概率较小,但任何一家企业的迁移不仅是企业自身价值的耗减,也是社会整体价值的损失。lnER的平均值为0.030,标准差为0.748,说明中国在环境规制的严格程度上存在地区间差异,给企业提供了跨区域迁移规避环境成本的空间。

此外,从以下两方面对迁移企业进行了样本特征统计:(1)区分产权性质。根据对样本企业登记注册类型和实收资本的判断,将样本分为国有企业、民营企业和港澳台及外资企业。统计结果显示:国有企业发生迁移的样本量为2578个,均小于民营企业(9501个)和港澳台及外资企业(2944个)发生迁移的样本量。(2)区分地区。对样本企业迁移前所在省份按照东、中、西三个地区进行了划分①。统计结果显示:东部地区企业发生迁移的样本量为9606个,远大于中西部地区企业发生迁移的样本量之和5417个。

文章还进一步对迁移企业样本的迁移路径进行了统计。统计结果显示:东部地区企业迁移至中西部地区的样本量之和(3313个)仅占东部地区迁移总样本量(9606个)的34.49%,发现东部地区企业并不是大部分都往中西部地区迁移。这说明,环境规制背景下企业迁移决策是遵从环境升级成本与迁移成本的综合权衡结果,当企业迁移所需成本较高时,企业不一定会选择迁移至环境遵规成本较低的中西部地区。

(二)地方政府环境规制与企业迁移

表2展示了假设1的检验结果。基于全样本的实证结果显示:lnER的系数在1%的水平上显著为0.187,表明地方政府环境规制和企业迁移行为之间显著正相关,验证了假设1。根据分地区的实证结果可以发现,东部地区lnER系数在1%的水平上显著,中部地区lnER系数显著性水平为10%,西部地区则不显著,说明东部地区环境规制强度升级对企业迁移的影响最为显著。相对于中西部地区而言,东部地区经济发展水平较高、环境容量较小,对地方环境质量的要求较高,相应环境政策的制定和执行力度也趋于严格,迫于环境遵规成本压力,东部地区企业会更倾向于迁移至环境规制强度较弱的地区,这与傅帅雄等(2011)基于经典贸易模型的发现一致[23]。