分析师大胆预测能否提高盈利预测?

——基于羊群行为的研究

2019-09-03赵梦阳陈弘浩

宋 艳,赵梦阳,陈弘浩

( 1.上海外国语大学 国际工商管理学院,上海 松江区 201620;2.哈尔滨工程大学 经济管理学院,黑龙江 哈尔滨 150001;3.对外经济贸易大学 金融学院,北京 朝阳区 100029 )

一、引言

随着中国证券市场的逐步发展,卖方分析师的队伍越来越壮大,分析报告的数量也逐年提升,成为资本市场不可或缺的一部分。由于卖方分析师是资本市场上连接上市公司和投资者的桥梁,每年的新财富“最佳分析师”也备受市场的关注和认可。一名分析师能获得水晶球奖杯,也将成为其职业生涯的重要闪光点。在互联网时代,投资者有多种信息渠道可以获取分析师的研究报告,并作为投资的参考依据之一。然而,“羊群行为”的普遍存在可能会降低盈利预测的含金量。

自Keynes 提出了羊群行为以来,羊群行为作为 一种心理现象,在行为决策研究领域受到广泛关注。为了避免个人决策带来的风险,许多人倾向于采取羊群策略。随着行为科学不断与经济学和管理学的交叉融合,羊群行为的研究成果也逐渐进入公众的视野,并且越来越受到人们的重视,逐渐渗透并拓展到社会生活各各领域。从社会群体心理的视角考虑,分析师在发布盈利预测时也会出现羊群行为和大胆冒险的行为。

关于证券分析师在执业过程中的羊群行为是否存在以及程度的问题,国外的学者主要提出了声誉羊群模型。Hong 和Kubik[1]使用实证检验支持声誉羊群模型,并将分析师的羊群行为与投资者的羊群行为做了比较分析。结果表明,分析师对羊群行为的倾向强于投资者,以维持其行业声誉和职业需求。Clement 和Tse[2]运用来自I/B/E/S 的1989年至1998年年度证券分析师预测数据,通过设置分析师当前预测与先前预测之间的差异以及修订值与修订值之间的差异作为变量,对风险预测进行横截面分析。事实证明,这种类型的预测通常比羊群行为的预测更准确。同时,如果预测中存在误差,则羊群行为的预测具有比冒险预测更强的自我修正倾向。Mayew 等[3]利用2002—2005年分析师参与电话会议的数据,识别拥有优质私人信息的分析师。研究结果表明,分析师参与电话会议后立即发布的盈利预测报告相对于未参与的分析师更加准确而且及时。Leece 和White[4]研究发现,分析师为了维护个人声誉,对信息不透明的上市公司更容易发布羊群行为的分析报告。个人能力越强的分析师会更早发布报告,能力较弱的分析师会更加依赖市场上已有的分析预测。此外,分析师更有可能在管理层进行盈余管理之后发布分析报告。Mozes[5]研究结果表明,分析师对公司的盈利前景有更好的了解,而且在报告期末之前做出的预测更加准确。同时,分析师拥有更好、更有价值的私人信息,也倾向于向特定投资者提供独家的私人信息,获取个人声誉。

国内学者对于羊群行为的研究主要体现在方法的应用上。宋军和吴冲锋[6]研究了股评分析师的羊群行为,建立了中国股评分析师羊群行为的检验模型,分别研究了中国股评分析师羊群行为的存在性、影响羊群行为的因素和羊群行为的理性特征。李春涛等[7]研究表明,上市银行板块的分析师发布分析报告差异小,且预测误差较低。同时发现,虽然分析师预测的可能存在羊群行为,但是分析师的行业规模仍然能降低预测误差,增加股票价格的信息含量,从而提高公司的透明度。胡娜等[8]选取2003—2012年分析师数据,利用双重差分法研究明星分析师上榜前后预测特征变化。研究结论表明,新财富明星分析师上榜后,考虑到个人声誉,预测准确性和一贯性两个特征低于非明星分析师,研究质量明显下滑。徐媛媛等[9]研究了分析师实地调研的动机。实证发现,分析师倾向去对机构投资者关注度更高、盈利能力更强、经营不确定性更大、公开信息披露质量更好、实地调研距离更近以及公司规模更大的上市公司进行实地调研。谭松涛和崔小勇[10]发现,调研对分析师预测准确性的影响并不取决于分析师是否亲自调研。除此之外,公司被调研的次数与分析师预测准确性负相关,与分析师冒险程度正相关。丘心颖等[11]借助汉字环境下的年报复杂性指标,实证并没有发现年报复杂性与分析师预测质量显著的相关性,说明分析师在专业解读方面作用有限;利用中国公平信息披露法规变革的“自然实验”,发现分析师跟进年报复杂性高的公司主要源于其过度自信。王慧[12]利用2012—2014年分析师实地调研信息的数据,证实了分析师的实地调研会影响机构投资者的投资决策。研究结论表明,机构投资者会认同和接受分析师通过实地调研获取私有信息的方式,并且多次实地调研会比单次调研更能影响机构投资者的决策。

综上所述,关于声誉羊群的研究国内外都相当深入。国外学者,更加注重理论模型的研究,改进羊群行为的测度方法,并检验羊群行为的后果。国内学者,更多是借鉴国外已有的理论与方法对羊群行为进行测度,根据国内资本市场可获取加工的数据,对分析师羊群行为的经济后果进行实证,进而提出一些国内资本市场改革的建议。本研究利用了深交所上市公司对分析师实地调研的信息披露机制,在声誉羊群模型的研究基础上,用实地调研作为获取私有信息的识别条件进行大胆冒险效应的参数估计。同时,本研究发现调研分析师大胆冒险效应在各分位点的强弱不同,且呈现先增强后减弱的“倒U 型”关系。

二、研究假设

在资本市场中,投资者可以通过分析师的盈利预测水平的比较,进而判断分析师能力的强弱。基于声誉羊群理论,一个能力较差、信息渠道来源少 的分析师由于获取的私有信息少,为了自己的声誉更可能做出从众决策,效仿与市场共识一致的盈利预测。然而,一个能力较强、信息渠道广的分析师会拥有更多的私有信息,对上市公司的实际情况掌握更多,更可能对市场达成的共识进行修正,发布具有独家分析和判断的报告。因此,分析师非羊群行为发布的分析报告预测精度会越好,其实际价值比起羊群性质的分析更有意义。基于上述分析,提出第一个待检验假设:

H1:分析师大胆预测,可能发布预测精度更好的报告。

实地调研是分析师直接面对上市公司的管理层,了解上市公司生产经营的实际情况:如重大资产重组的实施情况和最新信息等,获取上市公司信息来源的重要途径。同时,分析师实地调研也可以避免公开信息的滞后性,如财务报告,以及公司管理层进行盈余管理动机的缺失。分析师调研后掌握了许多不易被市场获取的公共信息,对上市公司预测不依赖于一致盈利预测,而是根据实地调研形成大胆的盈利预测,预测精度更加准确。因此,提出第二个待检验假设:

H2:分析师实地调研后,发布大胆预测报告的预测精度更加准确。

在从整体上对分析师预测行为研究后,我们进一步考察不同分位点处,调研分析师发布非羊群预测对盈利预测精度的影响。我们认为,能力越强的分析师参加实地调研会获取和分析出更多有效的私有信息,更加不依赖于一致盈利预测,非羊群行为对分析师预测精度的改进效果就越大。由此,提出第三个待检验假设:

H3:在参与实地调研的情况下,能力越强的分析师大胆预测对分析师预测精度的改进效果越大。

三、数据来源、变量选取及模型设定

(一)数据来源

自2006年,深圳证券交易所发布的《指引》鼓励上市公司对接受或邀请特定对象的调研、沟通、采访等活动予以详细记载,在定期报告中将信息披露备查登记情况予以披露。同时,考虑到创业板存在存续时间较短的情况,本文选取深交所主板上市的公司作为样本公司。

1.本文选取2012—2014年深圳证券交易所主板A 股上市公司年度业绩预告及分析师的年度每股收益预测作为研究样本。研究数据包括分析师预测指标文件、实际指标文件、分析师预测特色指标等多个数据库,以上数据来源于国泰安数据库。

2.本文使用的分析师调研数据来源为国泰安数据库的调研机构分类明细表。根据研究样本,匹配了2012—2014年分析师对上市公司进行实地调研的信息。

根据匹配结果,依据以下原则进行了数据筛选:除去仅有发布机构,而没有分析师姓名的样本;发布机构不同,而姓名相同的分析师即为不同的分析师;除去执业时间,小于等于1年的分析师;除去控制变量不全的样本。最后,对变量左右两侧进行1%的缩尾处理,剔除异常值后得到53229 个样本。

(二)变量选取

1.被解释变量

对于预测精度的测算,国内外文献中从不同角度提出了不同方法。基于分析师预测偏差可能会受到其他分析师预测行为的影响,或者受到股票市场整体情绪的影响,为了尽可能降低这些股票市场因素的干扰,采用Clement 和 Tse 的度量方法[2],给出了分析师预测的相对预测精度,具体定义如下:

以(1)式中的Accuraccyi来衡量分析师在某时期对某上市公司的相对预测精度,AFEmax表示所有样本分析师中对某上市公司在某时期的盈余预测的最大偏差,AFEmin表示所有样本分析师中对某上市公司在某时期的盈余预测的最小偏差,AFEi则表示分析师的预测值对实际值的偏差。如果相对预测精度为0,则表示最低的预测精度,或者最大的预测偏差值,此时分析师i有AFEi=AFEmax。如果结 果为1,则表示最高的预测精度,或者最小的预测偏差值,此时对分析师i有AFEi=AFEmin。

2.解释变量

本文的解释变量主要是用来衡量分析师发布报告的羊群行为,即分析师为了自己的声誉更可能依赖市场共识发布一致的盈利预测;反之,分析师根据自己的分析和判断,大胆做出与市场大多数分析师不一致的预测,则被认为是非羊群行为。本文基于CH 方法[13],主要以横截面收益标准差来反应总体市场群效应在股票回报上的表现,从而来测度羊群行为对市场的影响。在一定时期,如果分析师的预测值同时高于(或同时低于)分析师之前所做的预测和在这期间证券分析师整体做的盈余预测均值时,则取值为1,即为非羊群行为;反之为0,即为羊群行为。

3.控制变量

根据相关文献及理论,我们选取了若干控制变量以控制不同年度、不同公司、不同分析师自身特点以及未预告公司特点对分析师预测准确度提升产生的影响。具体解释及含义如表1。

表1 变量定义及度量指标

(三)模型设定

对于假设1,为研究分析师的羊群行为是提高了盈利预测的准确性还是降低了盈利预测的准确性。将Accuracy作为被解释变量,Bold作为解释变量进行多元线性回归分析。实证模型如下所示:

如果大胆冒险的预测是基于丰富的从业经验和与他人不同的个人信息,那么这类预测就可以推定 是可信程度较高和较准确的;但如果大胆冒险的预测是基于过度的自信,则其预测精度就会大大降低。由于这两个方向的存在,参数估计会产生偏差。因此,根据Angrist[14]关于异质性工具变量的研究,使用变量SV做为工具变量,即分析师在某时期对某上市公司是否参加调研。由于实地调研,分析师将获得更多关于公司经营方面和财务方面的信息,可能由盲目从众变得更加大胆冒险,这里称其为“依从工具变量者”(compliers)。当然,还存在其他两类 分析师,始终大胆冒险的分析师和从不冒险的分析师。前者无论参加调研与否,都会发布大胆预测的分析报告,称其为“始终接受者”(always-takers);后者无论参加或者不参加调研,都会依赖市场共识一致的预测,不会做出大胆预测,称其为“从不接受者”(never-takers)。此时,参数估计便是“依从工具变量”这部分分析师个体的局部平均处理效应,即可检验假设2。

四、实证检验及结果分析

(一)描述性统计及相关性分析

从表 2 中可以看出分析师的相对预测精度(Accuracy)的均值为0.646,标准差为0.278,中位数为0.701,这说明一半以上的分析师预测精度还是优于平均水平的;冒险程度(Bold)的均值为0.626,意味着市场上有62.6%的分析师倾向于大胆预测,对上市公司的盈利情况做出独立的判断,而非依赖于市场共识一致的预测;是否调研(SV)的均值为0.602,表明将近60%的分析师在发布报告之前会进行实地调研,了解上市公司近期的经营状况、财务状况以及重大计划的实施情况,将上市公司的一手信息传递给投资者。分析师跟踪规模(BS)的均值为35.53,标准差为17.38;分析师跟踪公司数量的均值为23.64,标准差为22.66,说明不同行业间分析师的数量分布差异较大,以及分析师之间的上市跟踪能力也各不相同。分析师执业时长(GE)的均值为9年左右,中位数为5.62年,也反映出证券分析师这个职业竞争比较激烈,以青年群体为主,这与新财富统计到券商行业骨干力量是青年军的数据基本吻合。可以看出,分析师作为投资者与上市公司中间的信息纽带,在缓解市场投资者与公司间信息不对称,增强投资者保护水平方面扮演着重要的角色。通过表3的主要变量Pearson 检验可以看出,分析师盈利预测的精度与相关控制变量之间存在显著的相关关系,且多在1%的水平上显著。

表2 主要变量的描述性统计(N=53229)

表3 主要变量相关分析(N=53229)

(二)大胆预测与相对预测精度

首先考察分析师大胆预测与相对预测精度的影响。从表4模型1 与模型2 的最小二乘回归结果可以看出,分析师大胆预测对其相对预测精度在1%的显著水平上有增强的作用。与羊群行为的预测精度相比,分析师大胆预测之后写出的分析报告相对预 测精度大约提高了40%。由于预测精度(Accuracy)存在截尾现象,最小值为0,最大值为1,模型3 对预测精度进一步采用Tobit 模型进行研究。考虑到预测精度的分布情况以后,分析师大胆预测之后写出的分析报告,预测精度在1%的显著水平上仍有增强的作用,而且增强效用由39.4%提高为40.8%。表4的实证结果证实了我们提出的假设1。

实证结果与前人研究及理论相符,再次证明了分析师大胆预测与预测精度之间是正相关关系。这一点在现实中也可以解释:分析师只有不依赖于市场共识一致的预测,才能提高预测准确度。分析师在写分析报告之前,除了会根据自己掌握的上市公司信息,也会参考同行业分析师发布的分析报告。如果分析师为了吸引眼球,没有依据地大胆预测,不仅会降低预测精度,而且会损失个人声誉。因此,能力强、信息渠道广的分析师才可能对市场达成的共识进行修正,给出偏离市场共识一致的预测。

(三)调研分析师大胆预测与相对预测精度

经过上文分析,分析师大胆预测是能够提高相对预测精度的。实际上,很多分析师可能是基于过度的自信,错误修正了市场共识一致的预测,给出的盈利预测则会偏离上市公司实际的盈利水平,反而降低了相对预测精度,进而模型的回归结果会低估大胆预测对预测精度的效应。因此,我们使用是否调研(SV)作为异质性工具变量,来估计调研分析师大胆预测。通过对模型进行Hausman 检验,结果显示chi2 值为8.17,p 值0.0043,在1%的显著性 水平上拒绝原假设,认为冒险程度(Bold)为内生变量,因此,相应地就接受工具变量估计。见表5,表中模型4、模型6 分别采用两阶段最小二乘法、有限信息最大似然法和工具变量Tobit 模型。

表5 分析师大胆预测对相对预测精度影响再估计

表5的结论表明,在考虑了弱工具变量和截尾分布的条件下,分析师大胆预测在5%的显著水平上仍有增强的作用,证实了假设检验2。同时,compliers 的分析师大胆预测将有可能提高110%相对预测精度。结果表明,分析师通过调研获取有效信息,并进而加工分析做出合理判断,正确修正市场共识的偏差,预测精度将会超过市场上半数的分析师。由此可见,实地调研是分析师获取上市公司信息来源的重要渠道。同时,机构投资者也相当看重实地调研在投资决策的地位,比如2018年海康威视一周内累计接待的机构达347 家。

(四)稳健性检验

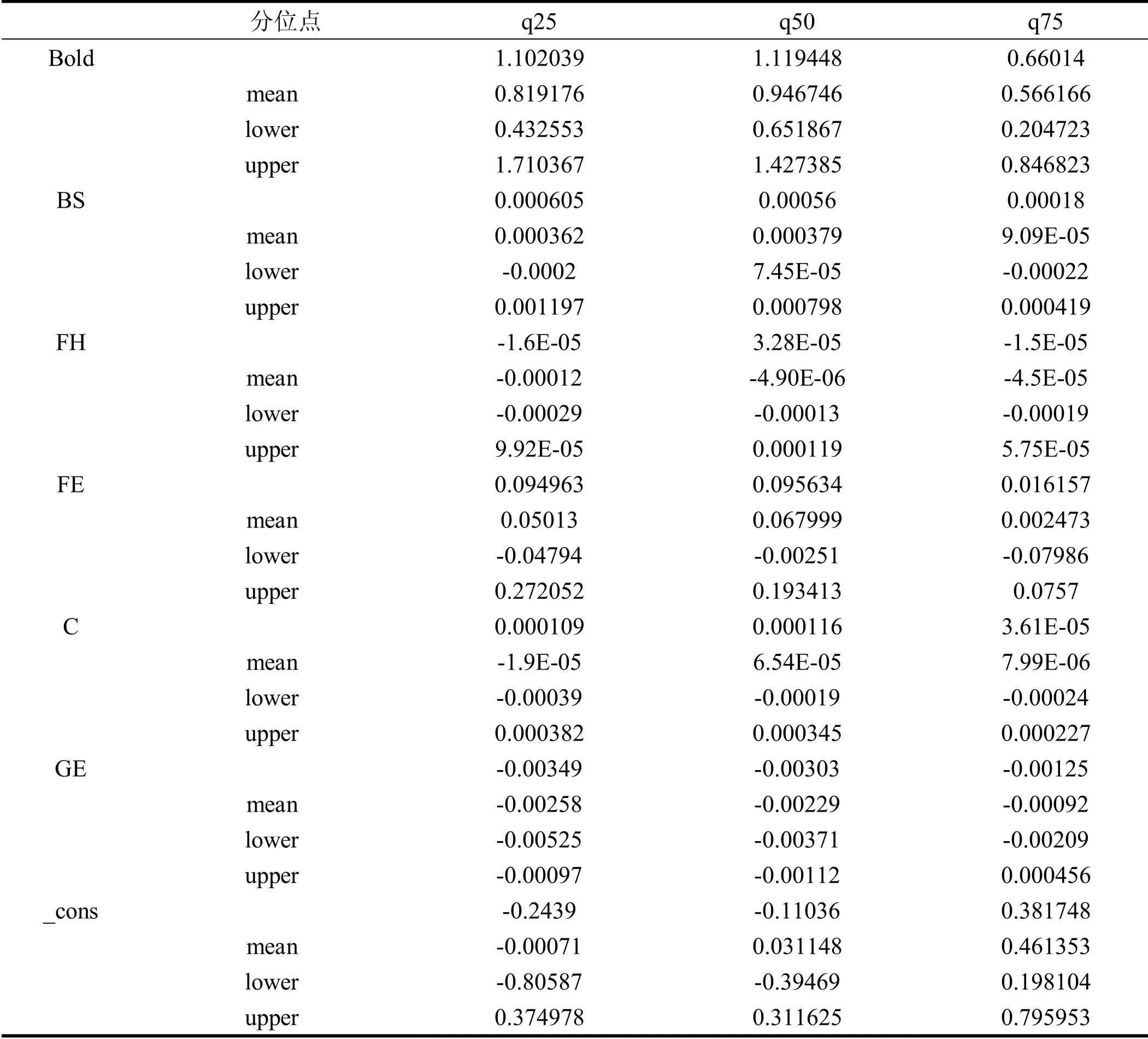

为了保证研究结论的稳健性,参考Chernozhukov[15]的研究,对模型进行分位数回归。对被解释变量的四分之一分位点、中位数和四分之三分位点进行回归分析,探讨大胆预测对调研分析 师盈利预测影响的异质性。稳健性检验得到的回归结果与前文结果基本一致,说明调研分析师越是大胆冒险给出的分析报告,分析越可靠,盈利预测越准确。同时,随着分位数的增加,冒险程度(Bold)的分位数归回系数呈现先上升后下降的趋势。这表明,大胆预测对盈利预测精度的条件分布的两端影响小于对其中间部分的影响。也就是说,大胆预测最大受益者为能力处于中间位置的分析师,他需要根据自己调研掌握信息的情况,给出大胆预测可以提升大约95%的预测精度。然而,能力较强的分析师大胆预测对盈利预测精度影响仅有56%的提升,影响远小于均值和中位数处的影响,说明其除了调研还有其他独特的渠道来提高盈利预测精度。总而言之,稳健性检验结果验证了假设3,并说明本文的研究结论具有稳健性和可靠性。

表6 稳健性检验结果

五、结论与建议

(一)结论

证券分析师积极参与实地调研,撰写的研究报告对接了上市公司和投资者,能从更加专业的角度指导整个资本市场。本文选取2012年到2014年度深交所主板A 股上市公司年度业绩预告及分析师的年度每股收益预测作为研究样本,匹配的是2012年到2014年分析师去项目进行调研的相关信息。本文确认分析师无论参加实地调研调研与否,都会收集 有价值的信息并将其转化为分析报告的准确性。在访问方法方面,公司积极提供和分析师主动寻找并非相互排斥的关系,而且可以满足彼此的需求。上市公司信息越不透明,分析师主动调研搜集企业信息,这通常是值得的。

研究表明,分析师的大胆预测可以提高盈利预测的准确性,而调研分析师在发布大胆的盈利预测时往往更为准确。因此,我们可以发现,当证券分析师忙着撰写研究报告时,也会参与各种形式的实 地调研,如上市公司的产品推介会,新闻发布会,投资和融资会等。这些亲自访问确实可以获得更多非公开信息,并发现新的有价值的公司信息。无论是现实情况还是实证分析,都可以有效地解释实地调研是有益和无害的,特别是对于提高预测准确性。

(二)建议

基于上述分析结论,我们给出如下几点建议。首先,中国证券监管行业和证券公司应鼓励分析师进行实地调研,参与上市公司的实际管理。此种方式有利于证券分析师发布高质量的盈利预测报告,并在连接上市公司和投资者方面发挥中介作用,特别是刚入行的分析师和未参与实地研究的证券分析师应该给予他们更多参与实地研究和与上市公司建立关系的机会。其次,证券公司应鼓励分析师基于自身掌握的信息和经验做出更加独立的判断,鼓励分析师实地调研后发布大胆预测的分析报告,特别是处于行业中等水平的分析师。最后,对于明星分析师,鼓励其探索一些其他渠道获取上市公司的信息,减少实地调研带来的负担和对实地调研的依赖性。越是明星分析师,尤其是新财富分析师,奔波于实地调研,或许是对其才能的浪费,理应鼓励他们通过多种渠道加强和上市公司之间的联系。