电信企业营收资金管理探讨

2019-09-01郭青云

郭青云

摘要:电信企业属于资金密集型企业,营收资金是企业劳动成果的体现,做好营收资金管理是对员工劳动成果的尊重。但是传统的营收资金管理依靠人工稽核,及时性和准确率难以保证。本文通过探讨传统营收资金管理存在的风险,并与计算机稽核系统进行比较,希望能找到一些电信企业营收资金管理方面好的做法。

关键词:电信企业;营收资金;稽核;营账系统

一、什么是营收资金?

营收资金是指电信企业根据电信资费标准,在对客户提供服务时,通过各营销渠道收取客户的各类款项,包括通信服务费、电路专线使用费、用户预存款、信用金、代收费、收回用户欠费及滞纳金、补退费,以及销售的有价卡款、通信设备终端款等。

二、营收资金的管理流程有哪些?

营收资金的管理流程分为收款、稽核、催欠款三个环节,传统管理中各环节均存在一些风险,所以做好各环节管理、防范资金风险,成为电信企业一项重要的财务管理工作。

(一)收款环节

营业资金收款方式有营业厅柜台收款(包括现金、POS机、手机网银、微信、支付宝、翼支付等)、自助缴费机收款、客户经理上门收款、银行代收/托收、第三方代收、电子渠道等。除现金收款外,大部分收款方式具备直接存入电信企业银行账户的功能。电信企业本着方便用户缴费、利于欠费回收、控制资金风险、降低收款成本的原则,逐步探索多样化收款渠道,引导客户选择最合适的缴费方式。

收款环节的风险主要涉及现金缴存和代理商营业款额度充值两方面。

1.收取的现金营业款未及时存入银行账户,可能有丢失或被盗风险,所以企业一般对于现金营业款都有严格管理制度,来确保财产安全和营业员人身安全。但随着移动支付的普及,客户现金缴费越来越少,因此现金缴存的风险已降低。

2.渠道代理商在营账系统中的营业款额度,一般需先预存营业款,工作人员根据其预存金额,在营账系统中为其营业款额度充值。但代理商为了快速办理业务,一般把网银转账截图或银行存款小票拍照片发给工作人员,让工作人员为其充值。这时可能会出现网银转账截图后撤销转账,或者银行存款小票照片涂改日期后重复使用,风险就是代理商的营业款额度充值了,但电信企业银行账户未收到相应款项。

另外营业厅装有POS机,可能存在员工或客户刷信用卡套现的风险。

(二)稽核环节

市级分公司营收资金稽核一般是三级稽核体系,一级稽核是应收与实缴稽核,主要是营业厅核实缴款单据和营账系统中的应收款项是否一致,分析查找营业欠款原因;二级稽核是实收与实缴稽核,主要是营业部核对银行实收明细与缴款单据,确保缴款单据的真实性;三级稽核是财务全面复核应收、实缴和实收,确保三者一致,并出具营业欠款报表。

稽核环节的风险有两点:1.当天的营业款稽核未完成,特别是一级稽核,第二天再产生营业款后,稽核难度会增加,进而形成恶性循环;2.三级稽核体系都是人工稽核,难免出错,特别在核对相同金额或相同日期的多笔营业款时会出错,影响稽核结果和营业欠款报表上报时限。

(三)催欠款环节

营收资金的三级稽核体系完成后,财务出具月度营业欠款报表,要求各营业部催缴营业欠款。

营业欠款类型按照部门划分,可分为四类:

1.渠道代理商欠款,一般是代理商预存款用完,来不及缴存营业款,又急需办理业务,电话联系工作人员先在营账系统中为其营业款额度充值,事后未及时补缴营业款造成的欠款;或者渠道代理商网银转账出错,营业款额度已充值,但是银行未收到此笔营业款造成欠款。

2.政企大客户欠款,一般是营账系统录单后产生应收款项,但政企客户往往由于报账滞后或按月付款等原因,导致欠款,而且金额一般较大。

3.营业部欠款,一般是营业部组织促销活动预开卡,活动结束后未及时处理,或者政策性补贴造成的营业欠款。随着管理的加强,此类营业欠款已基本杜绝。

4.电渠欠款,一般是客户在网上营业厅办理业务,电渠中心分摊所收缴的营业款至各本地网公司滞后造成。此类欠款金额一般较小,财务只需登记好台账,等省公司记账并分摊至本地网公司后,冲销此笔营业欠款即可。

营业欠款如果及时收回了,就是企业的现金流,如果收不回就存在形成坏账的风险。电信企业无法收回的营业欠款一般账龄都很长,由于人员变动,经办人和客户失去联系,欠款原因逐渐模糊,收回的可能性就微乎其微。

另外,渠道代理商營业欠款金额超过所缴纳的保证金额度,如欠款最终无法收回,也会形成企业资金损失风险。

三、营收资金管理的创新对策

电信企业传统的营收资金管理方式,由于人工稽核、手动处理等技术手段的局限性,可能存在资金损失风险。随着技术的进步,系统集成的运用,营收资金管理系统逐步上线,替代了人工,易出错的环节和风险点也得以解决。

以笔者所在的河南电信为例,为了做好营收资金管理工作,更好地解决营收资金管理中的问题,全省统一上线翼支付资金归集系统和营收资金稽核系统,在收款和稽核环节实现了系统管理,大大提高了营收资金管理的及时性和准确率。

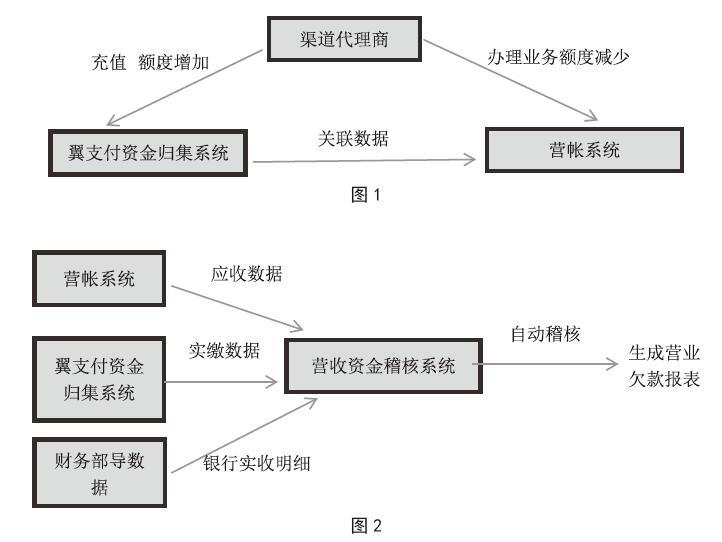

翼支付资金归集系统类似于支付平台,同时关联营账系统,渠道代理商使用该系统需提前绑定银行卡,办理业务前需登录系统进行充值,充值完成后即可在营账系统中使用相应的营业款额度,渠道代理商办理业务时,该系统自动扣减代理商已充值额度,当扣减额度至零时,代理商在营账系统中不能再办理业务(如图1)。该系统的使用,解决了人工充值的繁琐问题,有效规避了代理商的营业欠款风险。

营收资金稽核系统是自动稽核应收、实缴和银行实收三方数据,并出具营业欠款报表。该系统关联营账系统,自动获取每天应收数据,关联翼支付资金归集系统,自动获取每天渠道代理商充值实缴金额,财务导入银行实收明细数据后,系统自动稽核三方数据,最后由系统生成营业欠款报表(如图2)。该系统的使用,替代了原营收资金二级、三级人工稽核,可有效规避人工稽核差错风险,同时降低了人力资源成本。

对于政企大客户的营业欠款管理,财务部加大通报频次和考核力度,财务部每月出具营业欠款报表后,及时发送责任部门,安排责任人催缴。营业欠款纳入年度绩效考核,超过一年账龄的欠款,冲减责任部门考核收入。

四、结束语

营收资金对于电信企业的重要性,就像血液对于人体一样,电信企业必须做好营收资金管理,才能降低坏账风险、降低营收资金周转天数,进而提升电信企业的效益。

参考文献:

[1]王凤.电信企业营收资金管理风险及其控制对策[J].现代经济信息,2017.122.