蒙古国矿山企业财务风险评价研究

2019-08-27Gantuya

Gantuya

摘要: 鉴于矿山产业是蒙古国经济发展的支柱产业之一,有必要评价矿山企业财务风险,以提升矿山的经济效益。结合矿山企业特点,提出通过绝对风险评价和相对风险评价确认矿山企业综合财务风险评价等级的方法,并以蒙古国Erdenes-Tavan Tolgoi股份有限公司为例,通过公司财务报表数据对2014年-2016年的财务风险进行分析并评价。结果表明,提出的评价方法实用性较好,能比较客观地判断出该公司的财务风险评价等级,并为矿山企业财务风险管理工作提供指导。

Abstract: In view of the fact that the mining industry is one of the pillar industries of Mongolia's economic development, it is necessary to evaluate the financial risks of mining enterprises to enhance the economic benefits of the mines. Combined with the characteristics of mining enterprises, this paper proposes a method for confirming the level of comprehensive financial risk assessment of mining enterprises through absolute risk assessment and relative risk assessment, and taking Erdenes-Tavan Tolgoi Co., Ltd. of Mongolia as an example, through the company's financial statement data for 2014-2016 financial risk analysis and confirm the company's financial risk level. The results show that the proposed financial risk assessment method is practical and can objectively judge the risk assessment level of the company and provide guidance for the financial risk management of mining enterprises.

关键词:矿山企业;財务风险;风险评价;指标体系

Key words: mining enterprise;financial risk;risk assessment;indicator system

中图分类号:F81 文献标识码:A 文章编号:1006-4311(2019)20-0122-04

0 引言

近年来,随着蒙古国经济的不断发展,矿山行业在蒙古国经济的发展中扮演着越来越重要的作用,成为推动蒙古国经济发展的重要支柱产业之一。但在矿山行业经济不断发展的同时,矿山企业承担的财务风险也越来越大。只有控制好矿山企业存在的财务风险,才能保证矿山行业财务管理的良性运行。

目前学者对企业的财务风险进行一定的研究,如:美国拉普兰大学把矿山企业财务风险的影响因素分为外部和内部两类 ,其中:外部因素有国民经济发展水平、政治政策、通货膨胀、汇价变动、财务市场环境、竞争水平、部门经济状况等;内部因素有财务战略计划、公司潜在现金金额、资产金额、公司政策和财务经理的能力等[1];安永会计师事务所每年发布的“矿山行业面临的十大商务风险”报告显示,之前排名第一的生产率风险被新出现的现金优化风险替代[2];Lombardi等通过分析50家公司的财务报表将公司的财务风险分为信用风险、流动性风险、交易风险、利率风险和商品价格风险五类,并对其进行分析形成风险评估报告[3];Cui X H等提出财务风险是公司风险的重要部分,建立上市公司财务风险评价指标体系,采用模糊层次分析法评估财务风险,并分析财务分析风险的变化趋势[4];Fitzpatrick学者提出权益净利率和产权比率这两个显著财务风险评价指标;Zhou H X等根据企业的偿付能力、负债管理能力和盈利能力建立了由12个指标构成的财务风险预警指标体系,并采用BP神经网络对企业进行风险预警[5];Ohlson(2006)得到预测公司财务风险的4个因素,即资本结构、公司规模、经营收益和资金流动性[6];刘启鹏针对目前企业存在的风险提出一些降低财务风险的技术和管理方法,以保证企业正常的财务运行[7];Bokpin等提出影响企业财务经营的风险因素有债务比率、财务杠杆、资产结构和破产成本等,分析这些风险之间的关系并提出相应的财务政策[8]。

可见,学者在财务风险评价方面进行了深入研究,但在评价指标权重设计时偏重主观赋权,而且较少有对矿山行业进行有针对性的评价。基于此,从风险防范的思想出发,用定量分析法设计矿山企业财务风险评价指标体系,并通过案例验证评价方法的适用性,这不仅对矿山企业制定有效的财务战略有指导意义,也对蒙古国其他行业企业进行财务风险管理有借鉴作用。

1 矿山企业财务风险评价

1.1 矿山企业财务风险特点

相较于其他行业,矿山企业要经历勘探、建设、经营等阶段,而且每阶段通常需要不同数量的投资额,导致阶段间支出和收入存在明显的区别;另外,矿山企业的财务管理涉及企业生产经营中的煤炭开采、加工和销售等各个环节。为此,评价矿山企业的一个重要条件是预期收益与投资回报[9]。

1.2 矿山企业财务风险评价

1.2.1 绝对风险评价分析

绝对风险主要指企业在偿还到期债务时拥有足够现金和足够资产的能力,一般可依据资产负债表中的绝对财务和相对业绩来评价矿业企业的破产风险。首先,可以根据资产转化为现金的灵活性和债务到期时间把资产和负债分为四种类型,如表1所示。

依据表1,可以建立矿山企业财务风险的四种水平:

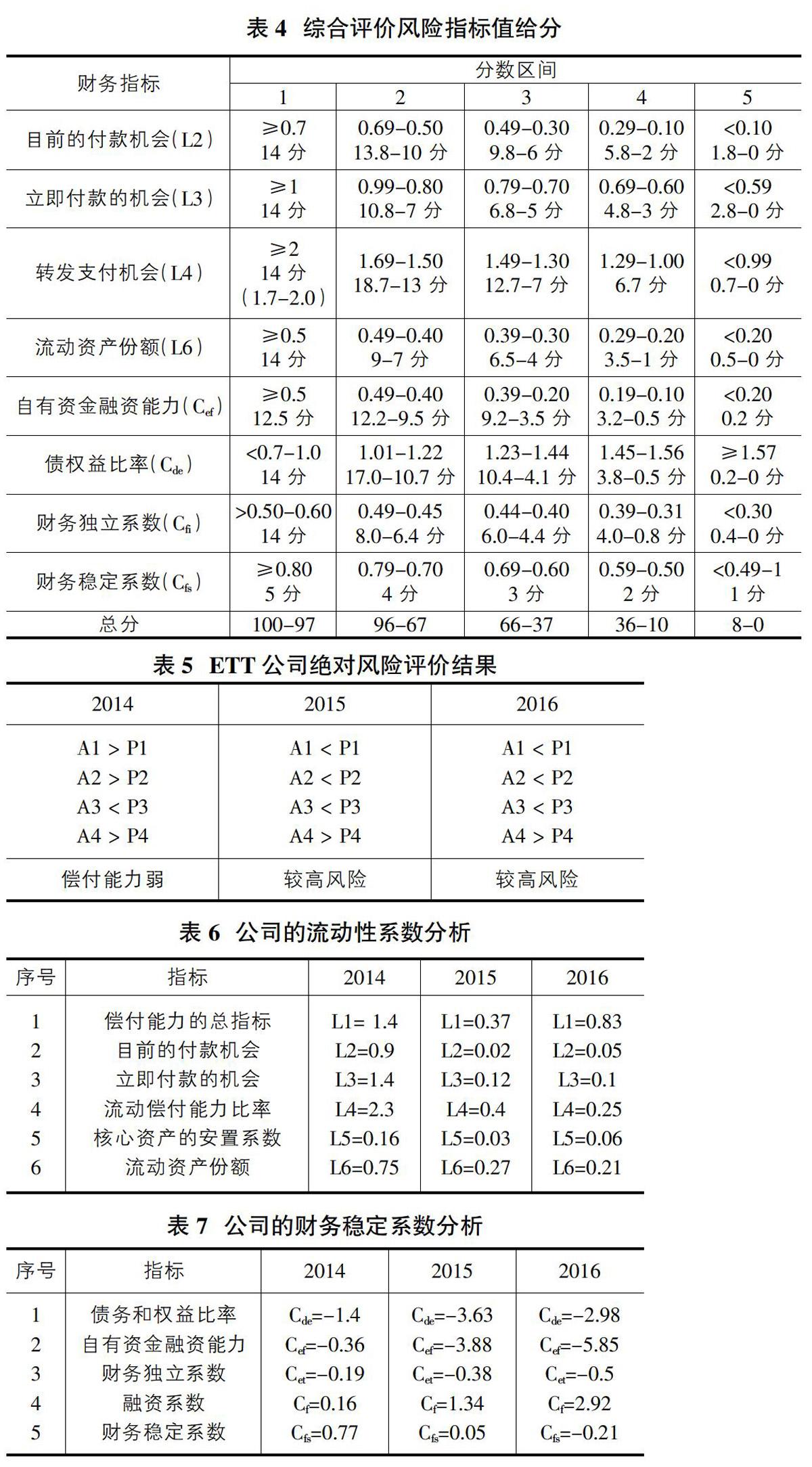

①安全水平:当A1>P1、 A2>P2、A3>P3、A4 ②可接受的风险水平:当A1 ③较高的风险水平:当A1 ④危险的风险水平:当A1 1.2.2 相对风险评价分析 相对风险评价主要通过各类偿付能力评价指标和财务稳定行评价指标实现,一般只要企业财务业务信息充分和真实就满足,具体指标见表2和表3。 1.2.3 风险评价等级确认 依据矿山企业绝对性风险评价和相对性风险评价便可进行企业整体的财务状况估计。根据表4对计算出的各项财务指标进行打分,根据打分结果汇总值便可进行财务状况的等级分类,从而分析该企业的财务风险状况[10]。具体的财务状况的分类如下: 第一类:得分为97-100分,为财务状况安全。该结果说明企业的利润充足,资产和负债结构合適。 第二类:得分为67-96分,为财务状况良好。该结果说明企业财务指标有些系数不满足要求,但大部分指标值表现较好,在这种情况下企业获利能力仍然较强。 第三类:得分为37-66分,为财务状况中等。该结果说明企业可以满足日常经营支出,金融稳定性正常。 第四类:得分为10-36分,为财务状况不稳定。该结果说明企业的资本结构不足和偿付能力已经处于最低水平,贷款人可能无法获得利息和本金。 第五类:得分为0-8分,为财务状况恶劣。该结果说明公司财务不稳定,已经严重亏损并处于财务困境中。 2 案例应用 2.1 Erdenes-Tavan Tolgoi股份有限公司(ETT公司)简介 ETT公司于2010年3月28日正式启动采矿业,根据蒙古国《矿产法》要求主要从事采矿作业和战略矿床的基础设施建设项目,负责煤炭开采、生产、基础设施、工厂、供水系统的开发及其它项目的勘探,并向国际市场交付产品及在国际和国内资本市场进行贸易,为此,受到世界煤炭市场价格的影响较大[11]。 2.2 ETT公司的财务风险评价 为了判断出ETT公司的财务风险等级,本研究以公司2014年、2015年和2016年这三年财务报表数据为基础,利用构建的绝对风险和相对风险评价方法进行公司财务风险评价。 2.2.1 ETT公司的绝对风险评价分析 公司近三年的绝对评价结果见表5。由表5可知:2014年公司的长期付款能力出现障碍,但属于可接受的风险水平,但2015年、2016年短期和中期的偿付能力低,使公司处于较高风险的水平。 2.2.2 ETT公司的相对风险评价分析 相对风险评价结果见表6和表7。由表6可知,流动资产占总资产的百分比每年呈下降趋势,公司负债率很低,就算公司无法支付短期债务,理论上应有足够的流动资产避免风险。由表7可知,公司近三年的独立能力均为负值,且逐年减少,表示该公司的独立能力较弱,完全依赖外部因素。 2.2.3 ETT公司的综合风险评价等级 公司综合风险评价结果见表8。由表8可知,2014年公司的财务状况良好,而2015、2016年公司财务状况恶劣,发生财务危机,使公司处于不稳定、无支付能力和亏损的状态。该风险评价结果与公司实际运营中财务风险情况相符。在财务风险评价中可以看出,影响公司财务风险的主要因素有销售收入、净流动资本、股东所有权金额等,公司在日常经营中应重视这些影响因素以降低该公司的财务风险;同时,短期现金流能很好的衡量公司流动性风险,所以该公司应注重改善运营资金管理并提高资本收益,这就要求公司在全球煤炭市场背景下,要增加公司的附加值和竞争优势,并结合大数据发展趋势来创建财务风险管理系统。 3 结论 矿山行业本身是一种需要大量投资的特殊行业,矿山企业想要在竞争激烈的市场环境中发展下去,必须赚取高额的收益。由于风险和收益是成正比的,所以,矿山企业也承担着较大的财务风险。为了促使矿山企业长期稳定发展,针对矿山企业财务风险评价进行研究,得到如下的结论: ①提出較为完善的矿山企业财务风险评价方法。在分析矿山行业的现状及企业的财务特点的基础上,设计了绝对风险评价和相对风险评价相结合的方法,然后依据二者分析结果可以确定被评价公司的综合风险评价等级,财务风险综合等级分为财务状况安全、良好、中等、不稳定和恶劣五类。②构建的矿山企业财务风险评价方法具有较好地适用性。以蒙古国ETT公司为案例,在研究2014-2016年的财务报表数据的基础上,运用财务风险评价方法对公司财务风险进行绝对风险评价和相对风险评价,确定出的该公司的风险评价等级与公司的实际风险情况相符,表明该风险评价方法适用性较好。③形成的财务风险评价方法可以和其他方法相结合,从而更好地进行矿山企业财务风险评价,将是接下来的研究方向。④研究中提出的风险评价方法只对矿山企业进行适用性检验,未来可以引入其它行业,从而为其进行财务风险评价提供一定的参考。 参考文献: [1]Nesterova.M, Mathimatical methods of Financial risk [D]. Lapland University of Applied Sciences Innovative Business Services, 2016: 15-19. [2]Ernst&Young, Top 10 business risk facing mining and metals [J]. Journal of EY Global Mining & Metals Leader, 2016-2017: 1-2. [3]Lombardi R, Coluccia D, Russo G, et al. Exploring Financial Risks from Corporate Disclosure: Evidence from Italian Listed Companies[J]. Journal of the Knowledge Economy, 2016, 7(1):309-327. [4]Cui X H, He Z Q. Application of the fuzzy ahp model based on a new scale method in the financial risk assessment of the listing corporation[J]. Chemical Engineering Transactions, 2015, 46: 1231-1236. [5]Zhou H X, Xu S H. Application of Artificial Neural Network in Corporate Financial Risk Early-Warning[J]. Applied Mechanics and Materials, 2013, 336-338:2476-2479. [6]Molomjamts.D, Financial analysis[M]. Mongolia, 2012: 154-157. [7]Qi-Peng L. On prevention measures of corporate financial risk[J]. Journal of Jiamusi Education Institute, 2012. [8]Bokpin G A , Aboagye A Q Q , Osei K A . Risk exposure and corporate financial policy on the Ghana Stock Exchange[J]. The Journal of Risk Finance, 2010, 11(3):323-332. [9]Mongolian mineral resources and petroleum authority[EB/OL]. www.mrpam.gov.mn. [10]Ganzorig.A, Bayansan.P, Tsolmon.S, Uuganbayar.T, Corporate Risk Management[M]. Mongolia, 2014: 79-146. [11]Erdenes Tavan Tolgoi Company[EB/OL]. www.erdenestt.mn.